Формы муниципального финансового контроля

А.С. Обухова, канд. экон. наук, ст. преподаватель, Юго-Западный государственный университет

Муниципальный финансовый контроль является одним из этапов бюджетного процесса и важнейшей функцией управления, содействующей успешной реализации государственной финансовой политики, соблюдению законности, целесообразности и эффективности использования средств местного бюджета. Особую значимость муниципальный финансовый контроль приобретает в период проведения социально-экономических реформ. Так принятие Федерального закона «Об общих принципах организации местного самоуправления в РФ» стимулировало процесс реформирования местного самоуправления [1].

При этом основными проблемами эффективной деятельности органов местного самоуправления в области финансового контроля являются [3, с.48]:

Отсутствие в федеральном законодательстве общих принципов взаимоотношений органов государственной власти и органов местного самоуправления, поскольку Конституция РФ устанавливает только законность в качестве принципа местного самоуправления в РФ. Органы местного самоуправления управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы, решают вопросы местного значения.

Незавершенность в вопросах формирования правовой базы регулирования, вследствие чего усилия контролирующих органов направляются на осуществление контроля в основном в своих ведомственных интересах. При этом требуют существенного развития и вопросы усиления ответственности за нарушение требований законности, эффективности формирования и экономии расходования бюджетных средств на местном уровне.

Слабая реализация функций предварительного контроля, который носит во многом формальный характер и не подкреплен мерами, направленными на устранение выявленных недостатков. В результате сужается диапазон контрольной деятельности за поступлением доходов бюджета.

Отсутствие на муниципальном уровне утвержденных в законодательном порядке механизмов возмещения средств, при использовании которых допущены финансовые нарушения, что в первую очередь сказывается на уровне наполнения бюджета на последующий период.

Отсутствие единой методологии, стандартов и методик проведения контрольных мероприятий, в том числе при взаимодействии с другими органами финансового контроля. На практике получается, что контрольные органы никак не координируют свои контрольные функции, и каждый действует в границах своей компетенции.

Законодательством предусмотрена возможность (но не обязанность) наличия контрольного органа в структуре местного самоуправления, который образуется в целях: контроля за исполнением местного бюджета; соблюдения установленного порядка подготовки и рассмотрения проекта местного бюджета; отчета об его исполнении; контроля за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в муниципальной собственности.

Исходя из временного фактора, выделяют такие формы муниципального финансового контроля, как:

превентивный контроль проводится на стадии составления и рассмотрения проектов формирования и использования средств бюджета, т.е. он предшествует фактическому расходованию и поступлению средств. Его цель - выявить возможности увеличения доходов и пути наиболее эффективного использования средств;

текущий контроль осуществляется непосредственно в процессе формирования и использования средств, с его помощью оперативно устраняются допускаемые нарушения;

последующий контроль представляет собой контроль использования средств с установленной периодичностью или в разовом порядке с целью проверки правильности и эффективности их расходования.

Следует отметить, что эти три формы контроля получили законодательное обоснование и обеспечение в Бюджетном кодексе Российской Федерации, Федеральных законах о Счетной палате РФ и об аудиторской деятельности, Указе Президента РФ от 25.07.1996г. №1095 «О мерах по обеспечению государственного финансового контроля в Российской Федерации» [2] и других нормативноправовых документах.

Особое место в системе финансового контроля, на наш взгляд, должно отводиться превентивному контролю как более эффективной по сравнению с последующим контролем форме [4, с.31].

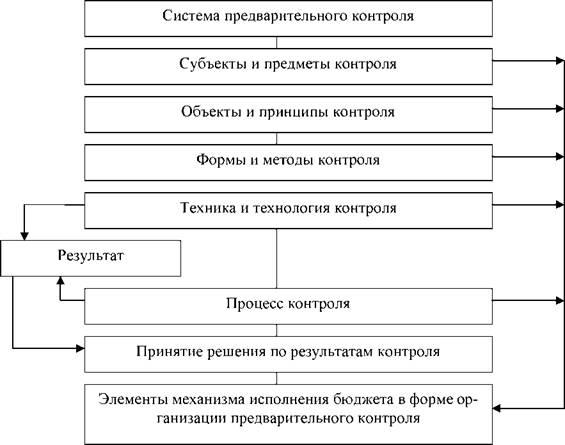

Превентивный контроль за бюджетным расходованием имеет важное значение, поскольку он осуществляется как в процессе составления, рассмотрения, утверждения и распределения лимитов и смет расходов бюджетопользователей, так и проведения расчетов для получения средств из бюджета. Система предварительного контроля представляет собой взаимосвязанную совокупность элементов механизма казначейского исполнения бюджета в форме предварительного контроля и управленческих решений для достижения значимого результата (рис.).

Субъектами предварительного контроля выступают органы местного самоуправления (в процессе составления, рассмотрения, утверждения и распределения лимитов и смет расходов) и специальные органы местного финансового контроля (в процессе казначейского исполнения бюджета).

Предметом предварительного контроля является вся система денежных (финансовых) отношений, возникающих в процессе функционирования объектов контроля между его субъектами и органами муниципальной власти, бюджетными учреждениями (организациями) и хозяйствующими субъектами по поводу распределения и использования бюджетных средств на территориальном, социальном и отраслевом разрезах с целью надлежащего исполнения местных бюджетов.

Объектом предварительного контроля в наиболее общем виде является детальность органов законодательной и исполнительной власти, имеющая отношение к распределению и использованию бюджетных средств, а также финансовая деятельность хозяйствующих субъектов и бюджетных учреждений.

Предварительный контроль за распределением и расходованием средств местного бюджета, будучи частью общей системы государственного финансового контроля, строится на общих принципах и задачах последнего. Однако предварительный контроль имеет свои принципы и задачи, которыми являются: обеспечение правильности составления и исполнения бюджета; контроль за правильностью ведения бухгалтерского учета и отчетности; проверка эффективности и целевогоиспользования бюджетных

средств; выявление расточительства и финансовых злоупотреблений, принятие адекватных мер наказания к виновным лицам; проведение профилактической, информационно-разъяснительной работы с целью укрепления бюджетнофинансовой дисциплины.

Рис. Элементы системы предварительного контроля и их взаимосвязь

В более развернутом виде объектами предварительного контроля выступает деятельность его субъектов на этапах составления, рассмотрения, утверждения и исполнение бюджета, а также деятельность хозяйствующих субъектов в части ведения бухгалтерского учета и отчетности, целевого использования бюджетных фондов, осуществления рационального финансирования текущих расходов. Перечень объектов, которые подвергаются проверке при предварительном контроле, довольно обширен. Он охватывает практически все стороны финансовохозяйственной деятельности и финансирования бюджетных расходов непосредственно, существенно влияет на результаты выполнения органами местного самоуправления своих функций и задач и являются одним из эффективных рычагов проведения общеэкономических, финансовых и бюджетных преобразований.

Текущий (оперативный) контроль проводится в процессе совершения финансово-хозяйственных операций. Он позволяет получить необходимую оперативную информацию, характеризующую состояние объекта контроля, внести необходимые коррективы в случае выявления отклонений. В процессе осуществления текущего контроля оперативность в выявлении проблем и скорость принятия решений по их устранению имеют первостепенное значение.

Последующий контроль осуществляется по итогам завершения финансовохозяйственных операций. Смысл его заключается в анализе и сравнении полученных финансовых результатов с заранее спрогнозированными и запланированными финансовыми показателями. Кроме того, проверяется законность, эффективность и целесообразность использования финансовых ресурсов. Последующий контроль тесно взаимосвязан с предварительным и текущим контролем, но отличается более глубоким изучением объекта контроля (например, контроль, осуществляемый в ходе рассмотрения и утверждения отчетов об исполнении бюджетов).

Таким образом, муниципальный финансовый контроль - это составная часть государственного финансового контроля в системе управления государственными финансами в процессе формирования и использования средств местного бюджета и управления муниципальной собственностью на основе контрольной функции финансов и управления с целью обеспечения законности и эффективности принимаемых управленческих решений и степени их реализации.

Список литературы

Об общих принципах организации местного самоуправления в РФ: Федеральный закона от 06.10.2003 г. № 131- ФЗ. Доступ из справ.-правовой системы «Консультант-Плюс».

О мерах по обеспечению государственного финансового контроля в Российской Федерации: Указ Президента РФ от 25.07.1996г.№1095». Доступ из справ.-правовой системы «Консультант- Плюс».

Бликанов А.В. Государственный аудит региональных бюджетов // Финансы и кредит. 2008. № 4(292). С.47-51.

Зырянова Т.В., Даниленко Н.И. Методологические и концептуальные подходы к созданию единой системы государственного финансового контроля // Финансы и кредит. 2006. № 12 (216). С.30-34.

|