|

Введение_________________________________________________________3

Глава 1. Теоретические основы построения внутренней и внешней среды организации______________________________________________________5

1.1.Понятие внутренней и внешней среды организации, методы анализа__________________________________________________________5

1.2.Схема построения и связь элементов внутренней среды ______________9

1.3. Схема построения и связь элементов внешней среды _______________13

Глава 2. Анализ внутренней и внешней среды ОАО «Кондитерско-макаронная фабрика» _____________________________________________21

2.1.Общая характеристика ОАО «Кондитерско-макаронная фабрика»

____21

2.2. Анализ внутренней среды ОАО «Кондитерско-макаронная фабрика» _ 25

2.3. Анализ внешней среды ОАО «Кондитерско-макаронная фабрика» ____31

Глава 3. SWOT – анализ ОАО «Кондитерско-макаронная фабрика» и мероприятия по увеличению прибыли _______________________________33

3.1. SWOT – анализ ОАО «Кондитерско-макаронная фабрика»___________33

3.2. Предложения по повышению конкурентоспособности ОАО «Кондитерско-макаронная фабрика»_________________________________35

Заключение ______________________________________________________38

Список литературы________________________________________________41

Приложение 1 ____________________________________________________44

Приложение 2 ____________________________________________________46

Важнейшим понятием в менеджменте является организация. Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае если, среда допускает его осуществление. Внутренняя среда является источником ее жизненной силы. Она заключает в себе потенциал, необходимый для функционирования организации, но в это же время может быть источником проблем и даже ее гибели. Внешняя среда является источником, питающим организацию ресурсами. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Естественно, эти моменты должны быть предметом постоянного внимания со стороны менеджера.

Актуальность темы обусловлена тем, что умение выделить и проанализировать элементы организации и внешние факторы является залогом успеха фирмы. Анализ состояния компании позволяет обеспечить баланс рыночных запросов и реальных возможностей самой компании, получить необходимую информацию для принятия обоснованных управленческих решений и разработки рыночной стратегии и политики.

Исходя из вышеизложенного цель написания курсовой работы состоит в исследовании внешней и внутренней среды ОАО «Кондитерско-макаронная фабрика» и разработке стратегии повышения конкурентоспособности.

Для достижения поставленной цели в работе ставятся следующие задачи:

- сформулировать понятие внешней и внутренней среды организации;

- рассмотреть схему построения и связь элементов внутренней и внешней среды;

- провести анализ внешней и внутренней среды ОАО «Кондитерско-макаронная фабрика»;

- проанализировать позитивные и негативные факторы развития ОАО «Кондитерско-макаронная фабрика»;

- разработать предложения по повышению конкурентоспособности ОАО «Кондитерско-макаронная фабрика».

Объектом исследования являются процессы и явления, происходящие в ОАО «Кондитерско-макаронная фабрика».

Предметом исследования выступает стратегия конкурентоспособности предприятия.

В процессе исследования использовались следующие методы: аналитический, монографический, расчетно-конструктивный.

Информационной базой исследования послужили законодательные и нормативные акты Российской Федерации, а также финансовая отчетность ОАО «Кондитерско-макаронная фабрика».

Структурно работа состоит из введения, трёх глав, заключения и списка литературы из 29 источников. Работа проиллюстрирована 8 таблицами и 10 рисунками, изложена на 40 страницах машинописного текста.

Любая организация находится и функционирует в рамках внешней и внутренней сред. Они предопределяют успешность функционирования компании, накладывают определенные ограничения на операционные действия и в какой-то степени, каждое действие компании возможно только в том случае, если среда допускает его осуществление.

Под внутренней средой понимается хозяйственный организм фирмы, включающий управленческий механизм, направленный на оптимизацию научно-технической и производственно-сбытовой деятельности фирмы. Когда речь идет о внутренней среде фирмы, имеется в виду глобальная структура фирмы, охватывающая все производственные предприятия фирмы, финансовые, страховые, транспортные и другие подразделения, входящие в фирму, независимо от их местоположения и сферы деятельности[1]

.

Под внешней средой понимают все условия и факторы, возникающие в окружающей среде, независимо от деятельности конкретной фирмы, но оказывающие или могущие оказать воздействие на ее функционирование и поэтому требующие принятия управленческих решений[2]

.

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей, и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

Изучение внутренней среды компании дает руководству возможность оценить внутренние ресурсы и возможности компании. Выявляя сильные и слабые стороны компании, руководство имеет возможность расширять и укреплять конкурентные преимущества и, соответственно, предупредить возникновение возможных проблем. Как и в случае с внешней средой, задача стратегического менеджмента компании поддерживать и улучшать стороны, которые увеличивают конкурентное преимущество компании в долгосрочном периоде.

Изучение рабочей среды предполагает анализ тех составляющих внешнего окружения, с которыми организация находится в непосредственном взаимодействии, это: покупатели, поставщики, конкуренты, кредиторы, акционеры. Анализ внутренней среды направлен на определение потенциала организации и, как правило, проводится по следующим основным направлениям: маркетинг, производство, НИОКР, финансы, персонал, структура управления.

Рис. 1. Среда организации[3]

Анализ внешней среды представляет собой оценку состояния и перспектив развития важнейших, с точки зрения организации, субъектов и факторов окружающей среды: отрасли, рынков, поставщиков и совокупности глобальных факторов внешней среды, на которые организация не может оказывать непосредственное влияние.

Существует большое количество методов анализа внутренней и внешней среды организации, рассмотрим некоторые из них[4]

:

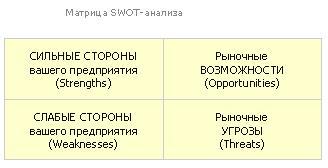

SWOT-анализ — это определение сильных и слабых сторон предприятия, а также возможностей и угроз, исходящих из его ближайшего окружения (внешней среды).

- Сильные стороны (Strengths) — преимущества организации;

- Слабости (Weaknesses) — недостатки организации;

- Возможности (Opportunities) —преимущества организации на рынке;

- Угрозы (Threats).

Рис. 2. Матрица SWOT-анализа

SNW – анализ – это усовершенствованный SWOT-анализ.

- Strength (сильная сторона),

- Neutral (нейтральная сторона),

- Weakness (слабая сторона).

В отличие от анализа слабых и сильных сторон SNW – анализ так же предлагает среднерыночное состояние (N). Основная причина добавления нейтральной стороны является, то что «зачастую для победы в конкурентной борьбе может оказаться достаточным состояние, когда данная конкретная организация относительно всех своих конкурентов по всем кроме одной ключевым позициям находится в состоянии N, и только по одному в состоянии S». Для составления SNW – анализа необходимо заполнить таблицу.

Таблица 1. SNW – анализ

| Наименование стратегической позиции

|

Качественная оценка позиции

|

| Сильная (S)

|

Нейтральная (N)

|

Слабая (W)

|

| Стратегия организации

|

| Бизнес - стратегии

|

| Оргструктура

|

| Финансы

|

| Продукт как конкурентоспособность

|

| Структура затрат

|

PEST – анализ – это инструмент, предназначенный для выявления политических (Policy), экономических (Economy), социальных (Society) и технологических (Technology) аспектов внешней среды, которые могут повлиять на стратегию компании. Политика изучается регулирует власть, которая в свою очередь определяет среду компании и получение ключевых ресурсов для её деятельности. Основная причина изучения экономики это создание картины распределения ресурсов на уровне государства, которая является важнейшим условием деятельности предприятия. Не менее важные потребительские предпочтения определяются с помощью социальной компоненты PEST – Анализа. Последним фактором является технологическая компонента. Целью её исследования принято считать выявление тенденций в технологическом развитии, которые зачастую являются причинами изменений и потерь рынка, а также появления новых продуктов.

Таблица 2. PEST – Анализ

| Политика

|

Экономика

|

| 1

|

1

|

| 2

|

2

|

| Социум

|

Технология

|

| 1

|

1

|

| 2

|

2

|

Профиль среды удобно применять для составления профиля отдельно макроокружения, непосредственного окружения и внутренней среды. В таблицу профиля среды выписываются отдельные факторы среды. Каждому из факторов экспертным образом дается оценка.

Далее все три экспертных оценки перемножаются, и получается интегральная оценка, показывающая степень важности фактора для организации.

Таблица 3. Таблица профиля среды

| Факторы среды

|

Важность для отрасли, А

|

Влияние на организацию, В

|

Направленность влияния, С

|

Степень важности, D=AхBхC

|

| 1.

|

| ...

|

Анализ внутренней и внешней сред — это очень важный для выработки стратегии организации и очень сложный процесс, требующий внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами организации, а также возможностями и угрозами, которые заключены во внешней среде.

Менеджер формирует и изменяет, когда это необходимо, внутреннюю среду организации, представляющую собой органичное сочетание ее внутренних переменных. Но для этого он должен уметь выделять и знать их.

Внутренние переменные – это ситуационные факторы внутри организации. Основные переменные в самой организации, которые требуют внимания руководства, это цели, структура, задачи, технология и люди.

Взаимосвязь внутренних переменных в организации изображена на рисунке 3.

Рис. 3. Взаимосвязь внутренних переменных в организации

Цели есть конкретные конечные состояния или желаемый результат, которого стремится добиться группа, работая вместе[5]

.

Основной целью работы большинства организаций является получение прибыли. Выделяют три основных типа ориентации организации на прибыль:

- ее максимизацию;

- получение «удовлетворительной» прибыли, т.е. суть состоит в том, что при планировании прибыли она считается «удовлетворительной», если будет учитываться степень риска;

- минимизацию прибыли. Этот вариант обозначает максимизацию минимума ожидаемых доходов наряду с минимизацией максимума потерь.

Но не у всех организаций получение прибыли является главной целью. Это касается некоммерческих организаций, например церквей, благотворительных фондов. Некоммерческие организации имеют разнообразные цели, но, вероятно, будут больше уделять внимания социальной ответственности. Ориентация, определяемая целями, пронизывает все последующие решения руководства[6]

.

Структура организации – это логические взаимоотношения уровней управления и функциональных областей, построенные в такой форме, которая позволяет наиболее эффективно достигать целей организации.

Основной концепций структуры является специализированное разделение труда. Характерной особенностью является специализированное разделение труда – закрепление данной работы за специалистами, т.е. теми, кто способен выполнить ее лучше всех с точки зрения организации как единого целого. В пример можно привести разделение труда между экспертами по маркетингу, финансам и производству.

Задача – это предписанная работа, серия работ или часть работы, которая должна быть выполнена заранее установленным способом в заранее оговоренные сроки. С технической точки зрения задачи предписываются не работнику, а его должности. На основе решения руководства о структуре каждая должность включает ряд задач, которые рассматриваются как необходимый вклад в достижение целей организации.

Задачи организации традиционно делятся на три категории. Это работа с людьми, предметами, информацией.

Изменения в характере и содержании задач тесно связано с эволюцией специализации. Как показал в своем знаменитом примере о производстве булавок Адам Смит, специалист может существенно увеличить производительность труда. В нашем веке технологические нововведения и системное сочетание техники и специализации труда сделали специализацию задач углубленной и сложной до такой степени, о которой и думать не мог Смит.

Технология как фактор внутренней среды имеет гораздо большее значение чем многие думают. Большинство людей рассматривают технологию как нечто, связанное с изобретениями и машинами, например с полупроводниками и компьютерами. Однако социолог Чарльз Перроу, который много писал о влиянии технологии на организацию и общество, описывает технологию как средство преобразования сырья – будь то люди, информация или физические материалы – в искомые продукты и услуги.

Технология подразумевает стандартизацию и механизацию.

То есть использование стандартных деталей может существенно облегчить процесс производства и ремонта. В наше время существует очень мало товаров, процесс производства которых не стандартизован.

Люди являются основой любой организации. Люди в организации создают ее продукт, они формируют культуру организации, ее внутренний климат, от них зависит то, чем является организация.

В силу такого положения люди для менеджера являются «предметом номер один». Менеджер формирует кадры, устанавливает систему отношений между ними, включает их в созидательный процесс совместной работы, способствует их развитию, обучению и продвижению по работе.

Внутренняя жизнь организации состоит из большого количества различных действий, подпроцессов и процессов. Несмотря на огромное разнообразие действий и процессов, можно выделить пять групп функциональных процессов. Данными функциональными группами процессов являются следующие: производство, маркетинг, финансы, работа с кадрами, эккаунтинг (учет и анализ хозяйственной деятельности).

В сфере управления производством менеджмент осуществляет следующие операции: управление разработкой и проектированием продукта; выбор технологического процесса, расстановку кадров и техники по процессу с целью оптимизации затрат; управление закупкой сырья, материалов и полуфабрикатов; управление запасами на складах; контроль качества[7]

.

Управление маркетингом призвано увязать в единый непротиворечивый процесс удовлетворение потребностей клиентов организации и достижение целей организации. Для этого осуществляется управление такими процессами и действиями, как: изучение рынка; реклама; ценообразование; создание систем сбыта; распределение созданной продукции; сбыт.

Управление финансами состоит в том, что менеджмент осуществляет управление процессом движения финансовых средств в организации. Для этого осуществляется: составление бюджета и финансового плана; формирование денежных ресурсов; распределение денег между различными сторонами, определяющими жизнь организации; оценка финансового потенциала организации.

Управление персоналом связано с обеспечением производственной и других сфер людскими ресурсами (найм, подготовка и переподготовка).

Управление эккаунтингом предполагает управление процессом обработки и анализа финансовой информации о работе организации с целью сравнения фактической деятельности организации с ее возможностями, а также с деятельностью других организаций[8]

.

Выше были рассмотрены основные внутренние переменные. Но следует помнить, что в управлении эти переменные никогда не должны рассматриваться отдельно. Никто не будет отрицать, что задачи организации влияют на выработку целей. Точно так и все остальные внутренние переменные взаимосвязаны и влияют друг на друга.

Многие факторы внешней среды могут влиять на организацию. Взаимосвязанность элементов (факторов) внешней среды – это уровень силы, с которой изменение одного фактора воздействует на другие факторы. Так же как изменение любой внутренней переменной может сказываться на других, изменение одного фактора окружения может обуславливать изменение других.

Под сложностью внешней среды понимается число факторов, на которые организация обязана реагировать, а также уровень вариативности каждого фактора.

Неопределенность внешней среды является функцией количества информации, которой располагает организация по поводу конкретного фактора, а также функцией уверенности в этой информации. Если информации мало или есть сомнения в ее точности, среда становится более неопределенной, чем в ситуации, когда имеется адекватная информация и есть основания считать ее высоконадежной. Поскольку бизнес все более становится глобальным занятием, требуется больше и больше информации, но уверенность в ее точности снижается. Зависимость от мнений иностранных экспертов или аналитических материалов, изложенных на иностранном языке, усугубляет неопределенность. Чем неопределеннее внешнее окружение, тем труднее принимать эффективные решения.

При рассмотрении влияния внешнего окружения на организацию важно понимать, что характеристики среды отличны, но в то же время связаны с ее факторами. Характеристики взаимосвязанности, сложности, подвижности и неопределенности описывают факторы как прямого, так и косвенного воздействия. Эта зависимость станет понятнее при рассмотрении основных факторов в среде прямого воздействия: поставщиков, законов и государственных органов, потребителей и конкурентов (рис. 4).

Рис. 4. Среда прямого воздействия

Поставщики. С точки зрения системного подхода организация – это механизм преобразования входов в выходы. Основные разновидности выходов – это материалы, оборудование, обеспечивающих ввод указанных ресурсов, - один из наиболее ярких примеров прямого воздействия среды на операции и успешность деятельности организации. Получение ресурсов из других стран может быть выгоднее с точки зрения цен, качества или количества, но одновременно опаснее усилением таких факторов подвижности среды, как колебания обменных курсов или политическая нестабильность.

Материалы. Некоторые организации зависят от непрерывного притока материалов. Примеры: машиностроительные фирмы, фирмы, распределяющие товары, и магазины розничной торговли.

Капитал. Для роста и процветания фирмы нужны поставщики не только материалов, но и капитала. Таких потенциальных инвесторов несколько: банки, программы федеральных учреждений по предоставлению займов, акционеры и частные лица, акцентирующие векселя компании или покупающие ее облигации. Как правило, чем лучше дела у компании, тем выше ее возможности договорится с поставщиками на благоприятных условиях и получить нужный объем средств. Небольшие, в особенности венчурные, предприятия сегодня испытывают большие трудности с получением необходимых средств.

Трудовые ресурсы. Адекватное обеспечение рабочей силой нужных специальностей и квалификации необходимо для реализации задач, связанных с достижением поставленных целей, т. е. для эффективности организации как таковой. Без людей, способных эффективно использовать сложную технологию, капитал и материалы, все перечисленное имеет мало проку. Развитие ряда отраслей в настоящее время сдерживается нехваткой нужных специалистов. Примером служит практически каждый сектор компьютерной промышленности, и особенно это относится к фирмам, нуждающимся в высококвалифицированных техниках, опытных программистах и разработчиках систем. В некоторых отраслях глобальная конкуренция вынудила ряд компаний искать менее дорогую рабочую силу в других странах.

Законы и государственные органы. Многие законы и государственные учреждения также влияют на организации. В преимущественно частной экономике взаимодействие между покупателями и продавцами каждого вводимого ресурса и каждого результирующего продукта подпадает под действие многочисленных правовых ограничений. Каждая организация имеет определенный правовой статус, являясь единоличным владением, компанией, корпорацией или не коммерческой корпорацией, и именно это определяет, как организация может вести свои дела и какие налоги должна платить. Число и сложность законов, непосредственно посвященных бизнесу, в XX веке резко возросли. Как бы ни относилось руководство к этим законам, ему приходится придерживаться их или пожинать плоды от законопослушания в форме штрафов или даже полного прекращения бизнеса.

Государственные органы. Организации обязаны соблюдать не только федеральные законы, но и требования органов государственного регулирования. Эти органы обеспечивают принудительное выполнение законов в соответствующих сферах своей компетенции, а также вводят собственные требования, зачастую также имеющие силу закона. Комиссия по торговле регулирует торговую практику предприятий. Федеральная комиссия по связи регулирует порядок телефонной, телеграфной, телевизионной и радиосвязи. Право выдавать и отменять лицензии на радио- и телевещание дает комиссии огромную власть над соответствующими организациями. Комиссия по ценным бумагам и биржам определяет, как публичные акционерные компании должны вести финансовую и бухгалтерскую отчетность. Управление по надзору за качеством пищевых продуктов и медикаментов регулирует сбыт и разработку новых видов продукции в соответствующих отраслях. Управление охраны труда устанавливает нормативы условий работы. Агентство по охране окружающей среды регулирует деятельность с позиции сохранения природной среды. Неопределенность сегодняшнего правового поля проистекает из того факта, что требования одних учреждений вступают в противоречие с требованиями других, и в то же время за каждым стоит авторитет федерального правительства, позволяющий принудительно обеспечивать выполнение таких требований.

Потребители. Многие принимают точку зрения известного специалиста по управлению Питера Ф. Друкера, согласно которой единственная подлинная цель бизнеса – создавать потребителя. Под этим понимается следующее: само выживание и оправдание существования организации зависит от ее способности находить потребителя результатов ее деятельности и удовлетворять его запросы. Значение потребителей для бизнеса очевидно[9]

.

Потребители, решая, какие товары и услуги для них желательны и по какой цене, определяют для организации почти все, относящиеся к результатам ее деятельности. Тем самым необходимость удовлетворения потребностей покупателей влияет на взаимодействия организации с поставщиками материалов и трудовых ресурсов. Воздействие потребителей на внутренние переменные структуры зачастую значительно.

Конкуренты. Конкуренты – это внешний фактор, влияние которого невозможно оспаривать. Руководство каждого предприятия четко понимает, что если не удовлетворять нужды потребителей так же эффективно, как это делают конкуренты, предприятию долго не продержаться на плаву. Во многих случаях не потребители, а как раз конкуренты определяют, какого рода результаты деятельности можно продать и какую цену можно запросить. Если некогда мощное предприятие еще могло справиться с конкурентами, используя против них нечестные, грабительские методы, то сегодня руководители вынуждены реагировать на нововведения по-иному – превращая свою организацию в еще более новаторскую и эффективную, чем все прочие в данной области.

Факторы среды косвенного воздействия обычно не влияют на операции организаций так же заметно, как факторы среды прямого воздействия. Тем не менее руководству необходимо учитывать их.

Среда косвенного воздействия обычно сложнее, чем среда прямого воздействия. Руководство зачастую вынуждено опираться на предположения о такой среде, основываясь на неполной информации, в попытках спрогнозировать последствия для организации. К основным факторам среды косвенного воздействия относятся технология, состояние экономики, социокультурные и политические факторы, а также взаимоотношения с местными сообществами.

Технология. Технология является одновременно внутренней переменной и внешним фактором большого значения. Технологические нововведения влияют на эффективность, с которой продукты можно изготавливать и продавать, на скорость устаревания продукта, на то, как можно собирать, хранить и распределять информацию, а также на то, какого рода услуги и новые продукты ожидают потребители от организации.

Очевидно, что организации, имеющие дело непосредственно с технологией высокого уровня, наукоемкие предприятия, должны быть в состоянии быстрого реагировать на новые разработки и сами предлагать нововведения. Однако сегодня, чтобы сохранить конкурентоспособность, все организации вынуждены идти в ногу, по крайней мере, с теми разработками, от которых зависит эффективность их деятельности[10]

.

Состояние экономики. Руководство должно также уметь оценивать, как скажутся на операциях организации общие изменения состояния экономики. Состояние мировой экономики влияет на стоимость всех вводимых ресурсов и способность потребителей покупать определенные товары и услуги. Если, например, прогнозируется инфляция, руководство может счесть желательным увеличение запасов поставляемых организации ресурсов и провести с рабочими переговоры о фиксированной оплате труда, с тем чтобы сдержать рост издержек в скором будущем. Оно может также решить сделать заем, поскольку при наступлении сроков платежей деньги будут стоить дешевле и тем самым будут частично скомпенсированы потери от выплаты процентов. Если же прогнозируется экономический спад, организация может предпочесть путь уменьшения запасов готовой продукции, поскольку могут появиться трудности ее сбыта, сократить часть работников или отложить до лучших времен планы расширения производства.

Социокультурные факторы. Любая организация функционирует по меньшей мере в одной культурной среде. Поэтому социокультурные факторы, в числе которых преобладают установки, жизненные ценности и традиции, влияют на организацию.

Социокультурные факторы влияют на продукцию или услуги, являющиеся результатом деятельности компании. Хорошим примером служит производство одежды. Люди зачастую готовы платить больше за предмет туалета, на котором стоит имя престижного модельера, поскольку, как им кажется, это придает им дополнительный вес в обществе.

Политические факторы. Некоторые аспекты политической обстановки представляют для руководителей особое значение. Один из них – настроения администрации, законодательных органов и судов в отношении бизнеса[11]

.

Отношения с местным населением. Почти для всех организаций преобладающее отношение к ней местной общины, в которой та или иная организация функционирует, имеет первостепенное значение как фактор среды косвенного воздействия, если не говорить о факторе действий федеральных властей. Почти в каждой общине существуют конкретные законы и установки по отношению к бизнесу, определяющие, где можно развернуть деятельность того или иного предприятия. Некоторые города, к примеру, не жалеют усилий для создания стимулов, привлекающих промышленные предприятия в черту города. Другие, напротив, годами бьются в суде, чтобы не допустить в город промышленное предприятие. В некоторых общинах политический климат благоприятствует бизнесу, составляющему основу притока средств местного бюджета от налогообложения. В других местах владельцы собственности предпочитают взять на себя большую долю расходов муниципальных органов либо с целью привлечения новых предприятий в данную общину, либо для оказания помощи предприятиям в предотвращении загрязнения среды и в решении других проблем, которые может порождать бизнес вместе с создаваемыми им новыми рабочими местами.

ОАО «Кондитерско-макаронная фабрика» г. Калуга специализируется на выпуске мучных кондитерских и макаронных специализируется изделий с начала XX века.

В настоящее время на предприятии можно купить широкий ассортимент короткорезанных макаронных изделий, более 25 видов пряничных изделий, 36 видов печенья, вафельные торты, вафли, бисквитные рулеты.

Макаронные изделия вырабатываются на лучшем итальянском оборудовании, и их качество дважды отмечалось дипломами «100 лучших товаров России».

Так же дипломами «100 лучших товаров России» отмечено качество печенья сахарного, вафельной продукции.

Пряник «Сувенир» является лауреатом конкурса «100 лучших товаров России» 2009 г.

Высокое качество выпускаемой продукции подтверждается высокими оценками дегустационного конкурса V-го Всероссийского научно-промышленного форума «Россия единая», где из семи видов представленной продукции четыре получили золотые медали и три серебряные.

Продукцию ОАО «Кондитерско-макаронная фабрика» г. Калуга знают в Москве, Магадане, Чите, Иркутске, Набережных Челнах, Туле и др. регионах. Генеральный директор ОАО «Кондитерско-макаронная фабрика» - Шиков В.Н., 1953 года рождения, образование высшее, владелец 35622 обыкновенных акций предприятия.

Ниже приведены показатели, которые наиболее точно дают характеристику ОАО «Кондитерско-макаронная фабрика» г. Калуга.

Таблица 4.1. Основные показатели производственной мощности ОАО «Кондитерско-макаронная фабрика»

|

Показатели

|

2009 г.

|

2010 г.

|

Отклонение

|

| Абсол.+/-

|

Относ.%

|

| 1. Производственная мощность, тонн

|

130

|

125

|

-5

|

96,2

|

| 2. Коэффициент использования производственной мощности

|

90,7

|

98,4

|

7,7

|

108,5

|

| 3. Объем производства в натуральном выражении, тонн

|

118

|

123

|

5

|

104,2

|

Объем производства в 2010 году увеличился по сравнению с 2009 годом на 5 т, что в относительном выражении составило 4,2%.

Таким образом, коэффициент использования производственной мощности предприятия который был рассчитан возрос на 8,5%, таким образом можно сделать вывод о том, что предприятие было практически полностью загружено.

Таблица 4.2. Показатели себестоимости и рентабельности ОАО «Кондитерско-макаронная фабрика»

| 1. Товарная продукция, тыс. руб.

|

74511

|

87377

|

12866

|

117,3

|

| 2. Объем реализованной продукции, тыс.руб.

|

68805

|

82718

|

13913

|

120,2

|

| 3. Численность промышленно-производственного персонала, чел.

|

206

|

216

|

10

|

104,9

|

| 4. Выработка на одного работающего ППП, тыс. руб.

|

362

|

404

|

42

|

111,6

|

| 5. Полная себестоимость товарной продукции, тыс. руб.

|

66857

|

81339

|

14482

|

121,7

|

| 6. Затраты на 1 руб. товарной продукции, коп.

|

92

|

93

|

1

|

101,1

|

| 7. Прибыль от продажи продукции, тыс. руб.

|

1948

|

1379

|

-569

|

70,8

|

| 8. Рентабельность продаж, %

|

2,8

|

1,7

|

-1,1

|

60,7

|

Выпуск товарной продукции ОАО «Кондитерско-макаронная фабрика» в 2010 году составил 87377 тыс. руб., что на 12866 тыс. руб. больше чем, в 2009 году или на 17,1%.

Объем реализованной продукции по сравнению с 2009 годом увеличился на 13913 тыс. руб., т.е. на 20,2%.

Вместе с ростом реализации росла и себестоимость, увеличение которой в 2010 году составило 14482 тыс. руб., поэтому затраты на 1 рубль товарной продукции увеличились на 1 коп.

Отрицательным моментом деятельности предприятия является то, что темпы роста себестоимости (121,7%) превышали темпы роста выручки (120,2%) вследствие этого сократилась прибыль от продаж на 569 тыс. руб. и соответственно рентабельность продаж на 1,1%.

Положительным моментом деятельности предприятия является то, что несмотря на увеличение промышленно-производственного персонала на 10 человек в ОАО «Кондитерско-макаронная фабрика» увеличилась производительность труда на 11,6%.

Ниже представлены цены на макаронные и кондитерские изделия, пользующиеся особым спросом у покупателей с февраля 2010 года (табл.5).

Таблица 5. Цены на основные макаронные и кондитерские изделия ОАО «Кондитерско-макаронная фабрика»

| Наименование продукции

|

Ед. измерения

|

Кол-во в упаковке

|

Основная, руб. (включая НДС)

|

| «Рожки гофрированные» в/с

|

0,45 кг

|

10 шт.

|

10,50

|

| «Лапша длинная» в/с

|

0,45 кг

|

10 шт.

|

15,50

|

| «Паутинка» в/с

|

0,45 кг

|

10 шт.

|

14,50

|

| «Сапожок» в/с

|

0,45 кг

|

10 шт.

|

12,50

|

| «Вермишель длинная»

|

0,45 кг

|

10 шт.

|

11,50

|

| Макаронные изделия. Фас./сумка

|

5 кг

|

4 шт.

|

68,30

|

| Макаронные изделия. Фас. п/п пакет

|

0,9 кг

|

10 шт.

|

13,50

|

| Рулет «Загадка» фасованный

|

0,4 кг

|

8 шт.

|

32,30

|

| Вафли «Ореховые»

|

1 кг

|

5 кг

|

50, 20

|

| Вафли «Сладкосливочные»

|

1 кг

|

5 кг

|

46,80

|

| Печенье «Земляничное» в/с

|

1 кг

|

6 - 10 кг

|

32,30

|

| Печенье «Золотая ласточка» в/с

|

1 кг

|

6 - 10 кг

|

40,60

|

| Вафли «Ореховые» глазированные

|

1 кг

|

5 кг

|

61,50

|

| Пряники «Невские», (заварные)

|

1 кг

|

7 кг

|

28, 20

|

| Пряники «Шоколадные», (заварные)

|

1 кг

|

7 кг

|

33,80

|

| Печенье сдобное «Домашнее с начинкой»

|

0,3 кг

|

20 шт.

|

21,00

|

| Печенье сдобное «Лимонный рай»

|

0,2 кг

|

20 шт.

|

14,70

|

| Печенье слоеное «Вареная сгущеночка»

|

0,3 кг

|

20 шт.

|

21,00

|

| Вафли «Йогуртовая фантазия»

|

0,2 кг

|

30 шт.

|

12,30

|

| Печенье овсяное «Классик»

|

0,4 кг

|

15 шт.

|

15,90

|

| Печенье «Детская забава» (0,3 кг)

|

0,4 кг

|

15 шт.

|

15,90

|

| Печенье «Знаки зодиака» (0,3 кг)

|

0,4 кг

|

15 шт.

|

15,90

|

| Пряник «Сувенир» (срок годн.50 суток)

|

0,7 кг

|

8 шт.

|

36,40

|

Согласно полученным данным, наиболее интересными продуктами для Калужских потребителей являются: вермишель длинная, рожки гофрированные (рис. 5).

Рис. 5. Предпочтение оптовых потребителей по группам макаронных изделий

В составе розничной цены макаронных изделий от 25 до 50% занимает стоимость муки, поэтому в первую очередь именно изменение цен на муку влияет на повышение или понижение цен на макароны в общем и на предприятии ОАО «Кондитерско-макаронная фабрика» г. Калуга в частности.

Таким образом, на основании проведенного анализа можно сделать вывод о том, что финансовый кризис оказал отрицательное влияние на деятельность ОАО «Кондитерско-макаронная фабрика» в 2010 году, однако предприятие осталось рентабельным.

Одна из важнейших задач, стоящих перед предприятием - глубокая, комплексная переработка сырья, сокращение его потерь при внедрении интенсивных технологий, расширение ассортимента продукции за счет производства новых продуктов повышенной биологической и диетической ценности. Осваивается производство пищевой продукции с добавлением различных биодобавок.

Вначале анализа внешней среды ОАО «Кондитерско-макаронная фабрика» рассмотрим структуру предприятия.

Продукция ОАО не является сезонной, но снижение покупательской способности наблюдается с конца августа до начала ноября, а в период с начала ноября и до июня спрос на кондитерские изделия стабильны, это связано с различными праздниками в это время.

Основное сырье, которое используется на фабрике это: сахар, патока, мука, сгущенное молоко, цельное молоко, различные эссенции, красители, добавки, коньяк, ликер и т.д.

Максимальный запас сырья на складе ОАО составляет две недели, а у некоторых видов сырья несколько дней, это связано с уменьшением дополнительных запасов связанных с уменьшением дополнительных расходов, связанных с хранением сырья. Работа с поставщиками основана на заключенных договорах, где указаны сроки поставок, условия платежа и т.д. Поэтому сбоев в поставке сырья практически не бывает. Основными поставщиками для фабрики являются российские производители, т.е. промышленные предприятия, такие как:

Калужские магазины предпочитают работать с новыми поставщиками на условиях отсрочки платежа. Данное условие отметили 45% опрошенных (рис. 6).

Рис. 6. Условия работы с потребителями

На предприятии большое внимание уделяется качеству кондитерских изделий, поэтому действует жесткий контроль за качеством выпускаемой продукции, в каждом цехе есть своя лаборатория.

Миссия и цели предприятия представлены на рисунке 7.

| Маркети

нговое исследо-

вание потреби-

телей

|

|

| Посещение ярмарок, выставок

|

|

Рис. 7. Дерево целей ОАО «Кондитерско-макаронная фабрика»

Производство продукции является основным содержанием работы ОАО. В масштабе ОАО, в каждом из основных цехов организуется управление этим процессом. Содержательной и наиболее ответственной работой по управлению производством является планирование производства изделий, т.е. формирование цехам, участкам производственных программ и обеспечение необходимых условий для их выполнения. Эта работа в соответствии с установленными в каждом ОАО плановыми периодами, регулярно повторяясь, выполняется функциональными службами и линейными руководителями производственных подразделений.

Организационная структура ОАО «Кондитерско-макаронная фабрика» представлена на рисунке 8.

Рис. 8. Организационная структура ОАО «Кондитерско-макаронная фабрика»

Организационную структуру управления ОАО «Кондитерско-макаронная фабрика» можно назвать вертикальной, недостатком данной структуры являются трудности в оперативности принятия решений и продвижение менеджеров по службе.

В таблице 6 исследуем более конкретно структуру трудовых ресурсов предприятия.

Таблица 6. Структура трудовых ресурсов ОАО «Кондитерско-макаронная фабрика»

| Год

|

2009

|

2010

|

Изменение в % к 2010

|

| Среднесписочная численность ППП, в т.ч. (чел)

|

206

|

216

|

104,9

|

| Основные производственные рабочие (чел)

|

146

|

151

|

103,4

|

| Руководители, специалисты (чел)

|

28

|

29

|

103,6

|

| Служащие, чел.

|

32

|

36

|

112,5

|

Согласно дынных таблицы 6 среднесписочная численность персонала ОАО «Кондитерско-макаронная фабрика» увеличилась на 4,9%. Изменение произошло среди всех категорий персонала, так если численность основных производственных рабочих составляла в 2009 году 146 чел., то в 2010 году произошло увеличение на 5 чел., что составило 3,4%, однако доля рабочих в общей численности уменьшилась с 70,9% до 69,9%.

Категория руководителей и специалистов в ОАО «Кондитерско-макаронная фабрика» в 2009 году занимала 13,6% в 2010 году в общей численности персонала произошло ее сокращение на 0,2% и данная категория составила 13,4%, но в численном выражении количество руководителей и специалистов увеличилось на 3,6%. Количество служащих в 2008 году составляло 32 чел., к 2010 году произошло их увеличение на 12,5%, поэтому доля данной категории в общей численности персонала составила 16,7% в 2010 году против 15,5% в 2009 году.

Структура персонала по возрасту представлена на рисунке 9. Анализируя рисунок можно сделать вывод о том, что основную возрастную долю 40% занимают работники в возрасте от 50 до 60 лет, что неблагоприятно может сказаться в будущем на деятельности предприятия.

Рис. 9. Структура персонала по возрасту

Средний возраст рабочих и специалистов составляет 42 года и 43 года соответственно.

Средний возраст руководителей – 51 год.

Доля работников до 30 лет составляет лишь 20,9%, следовательно, службе персонала ОАО «Кондитерско-макаронная фабрика» следует задуматься о привлечении на предприятие молодых специалистов.

Структура персонала по образованию представлена на рисунке 10.

Рис. 10. Структура персонала по образованию

Анализируя данные рисунка 10 можно сказать, что руководство ОАО «Кондитерско-макаронная фабрика» высоко квалифицировано 80% имеют высшее образование и, следовательно, являются специалистами в области своей деятельности.

Среди служащих также высока доля работников с высшим образованием, а именно 60%.

Среднее образование имеют 60% работников среди них 54% рабочие.

Далее проведем анализ текучести основного промышленного персонала и результаты его представим в таблице 7.

Таблица 7. Анализ текучести персонала ОАО «Кондитерско-макаронная фабрика»

| Показатель

|

2009

|

2010

|

Абсолютное изменение

|

Изменение в %

|

| Среднесписочная численность

|

206

|

216

|

10

|

104,9

|

| принято

|

30

|

36

|

6

|

120,0

|

| уволено

|

25

|

26

|

1

|

104,0

|

| Коэффициент оборота по принятию

|

0,146

|

0,167

|

0,021

|

114,4

|

| Коэффициент оборота по увольнению

|

0,121

|

0,120

|

-0,001

|

99,2

|

| Коэффициент восполнения

|

1,200

|

1,385

|

0,185

|

115,4

|

| Коэффициент текучести

|

0,121

|

0,120

|

-0,001

|

99,2

|

Результаты представленных расчетов произведены на основе следующих формул:

Кприема

=

Кувольнения

=

Квосполнения

=

Ктек

=

Как показывают данные таблицы 7 количество принятого персонала в 2010 году увеличилось на 6 чел., что в абсолютном выражении составило 20%, вследствие этого коэффициент оборота по принятию увеличился на 0,021 пункт, что в относительном выражении составило 14,4%.

Количество уволенного персонала в 2010 году увеличилось на 1 чел., а коэффициента оборота по увольнению составил 0,120 пункта, что на 0,8% меньше чем в 2009 году.

Коэффициент восполнения работников характеризует восполнение работников, выбывших по различным основаниям из организации, вновь принятыми работниками. Данный коэффициент в 2010 году составил 1,385, что на 0,185 пунктов больше чем в 2009 году.

Коэффициент текучести кадров равен коэффициенту оборота по увольнению так, как работников нарушавших дисциплину на предприятии не было, а все работники увольнялись по собственному желанию.

Суммарные производственные мощности российских производителей макаронных изделий составляют около 1,2 миллиона тонн и позволяют полностью обеспечивать потребности российского рынка. Однако из-за неравномерного распределения мощностей по регионам, малой загрузки мощностей в целом ряде регионов, изношенности оборудования на средних и малых предприятиях, существует региональный дисбаланс между спросом и предложением на рынке.

Максимальными мощностями по производству макаронных изделий располагают Центральный, Уральский и Западно-Сибирский экономические районы. На их долю в сумме приходится 613,1 тысячи тонн, то есть 52,3 процента общероссийского ресурса мощностей по производству макаронных изделий. За два года мощности увеличились на 7,5 процента. Доля этих трех районов в производстве превышает 60 процентов всего российского выпуска макаронных изделий.

Ввод мощностей по производству макаронных изделий в период с 2008 по 2010 год достиг почти 100 тысяч тонн. При этом увеличение мощностей за счет ввода в действие новых и расширения действующих производств составляет 16,5 тысячи тонн, за счет реконструкции действующих производств - 1,2 тысячи тонн, за счет технического перевооружения действующих предприятий и проведения организационно-технических мероприятий – 73 тысячи тонн.

Ввод мощностей по производству макаронных изделий зафиксирован в 35 областях. Наибольшее увеличение мощностей произошло в Челябинской, Ярославской и Нижегородской областях. В сумме эти три области обеспечили почти 45 процентов общероссийского увеличения мощностей в макаронной промышленности.

Одновременно с вводом мощностей по производству макаронных изделий происходит и выбытие мощностей из-за ветхости оборудования, изменения номенклатуры изделий, а также по другим причинам. Общий объем снижения мощностей за два года составил около 40 тысяч тонн, в том числе за счет выбытия по причине ветхости оборудования - 32 тысячи тонн, за счет изменения номенклатуры продукции или увеличения трудоемкости производства продукции - 7,5 тысячи тонн.

Проведем также анализ внешней среды компании с использованием методики PEST.

На основе методики PEST-анализа отрицательное влияние на фирму оказывают демографические и природные факторы, тем самым тормозя процесс деятельности компании, также политические факторы, такие как нагнетание напряженности в разных регионах, экономические факторы (изменение стоимости кредитов, падение уровня доходов населения) и социальные факторы (снижение уровня образования). Все эти факторы напрямую или косвенно отрицательно влияют на фирму. Но есть среди них факторы, которые оказывают и положительное влияние. Это правовые факторы (развитие законодательства, регулирующего предпринимательскую деятельность и прочие), технологические факторы (ускорение и развитие НТП, разработка и внедрение новых технологий), социальные факторы (рост числа служащих), экономические факторы (движение цен), политические факторы (стабилизация политической ситуации в стране). Данные факторы ускоряют и успешно влияют на развитие фирмы.

Обобщение результатов PEST-анализа представлено в приложении 2.

Глава 3. SWOT – анализ

ОАО «Кондитерско-макаронная фабрика» и мероприятия по увеличению прибыли

3.1.

SWOT – анализ ОАО «Кондитерско-макаронная фабрика»

Применяемый для анализа среды метод СВОТ (англ. SWOT) — сила (strength), слабость (weakness), возможности (opportunities) и угрозы (threats) — является широко признанным подходом, позволяющим провести совместное изучение внешней и внутренней среды. Применяя метод СВОТ, удается установить линии связи между силой и слабостью, которые присущи организации, и внешними угрозами и возможностями. Методология СВОТ предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, и после этого установление цепочек связей между ними, которые в дальнейшем могут быть использованы для формулирования стратегии организации.

В целом основные факторы и риски можно отразить в следующем кратком SWOT- анализе в таблице 8.

Таблица 8. SWOT- анализ ОАО «Кондитерско-макаронная фабрика»

| Внешняя среда

|

Внутренняя среда

|

| Возможности

|

Преимущества

|

| Расширение существующих линеек продукции и запуск инновационных продуктов – 47,3%

Гибкая ценовая политика.– 25,4%

Инвестиции в сырьевую базу – 14%

|

Высокая лояльность потребителей. – 32,5%

Высокопроизводительное и качественное оборудование – 12%

Широкая ассортиментная линейка, охватывающая все сегменты рынка. – 25%

|

| Угрозы

|

Недостатки

|

| Ухудшение экономической ситуации в стране и регионе – 26,3%

Невысокий платежеспособный спрос населения региона– 18,2%

Уменьшение сырьевого рынка и рост цен на сырье – 25%

Ценовой демпинг – 15,7%

Диктатура розничных сетей – 14,8

|

Значительные расстояния до рынков сбыта – 12%

Срыв договоров с поставщиками и подрядчиками, особенно в сфере логистики – 19%

Невысокие финансовые возможности – 8%

|

Развитие ОАО «Кондитерско-макаронная фабрика» за последние 5 лет превышало темпы развития отрасли, что обусловлено внедрением современного оборудования, инновационным подходом (запуском новых продуктов), активной маркетинговой и сбытовой политикой (гибкое ценообразование, рекламные и промо-мероприятия и т.п.). Результатом этой деятельности стало то, что ОАО «Кондитерско-макаронная фабрика» является одним из лидером рынка в кондитерской группе в регионе.

Ухудшение ситуации в отрасли, а также положения ОАО «Кондитерско-макаронная фабрика» в отрасли может быть вызвано:

1) Снижением платежеспособного спроса со стороны населения на продукцию ОАО «Кондитерско-макаронная фабрика» в связи с ухудшением финансово-экономического положения населения региона, потребителей пищевой продукции, производимой ОАО «Кондитерско-макаронная фабрика».

2) Ростом конкуренции в отрасли.

3) Снижением объемов поставок муки в сырьевой зоне ОАО «Кондитерско-макаронная фабрика» и рост цен на сырье.

Отраслевые риски ОАО «Кондитерско-макаронная фабрика» достаточно существенны.

Кроме того, успех деятельности ОАО «Кондитерско-макаронная фабрика» во многом зависит от возможности сохранить статус производителя в конкурентной отрасли. В частности, повышение цен и нехватка упаковочных материалов и сырья может неблагоприятно отразиться на деятельности компании. Например, на результаты деятельности может оказать влияние доступность и повышение цен на упаковочные материалы - главным образом, картон и полиэтиленовая упаковка, а также сырье - главным образом, мука, сахар. Компания находится в большой зависимости от одного предприятия - поставщика упаковочных материалов («Лидер»), и это может сделать ОАО «Кондитерско-макаронная фабрика» более чувствительными к изменениям спроса и предложения на мировом рынке и их влиянию на стоимость и доступность этих материалов. Кроме того, погодные условия и другие, независящие от факторы оказывают существенное влияние на стоимость и доступность сырья, используемого ОАО «Кондитерско-макаронная фабрика».

Несмотря на все негативные внешние и внутренние факторы, ОАО «Кондитерско-макаронная фабрика» обладает большим производственным потенциалом, является стабильным и надежным партнером.

В целях минимизации отраслевых рисков ОАО «Кондитерско-макаронная фабрика» предлагаются следующие действия:

1) наличие долгосрочных программ производства;

2) проводить активную инвестиционную политику для развития сырьевой базы;

3) разрабатывать программы по снижению затрат на производство продукции, проводить активную инвестиционную политику в части технического и технологического перевооружения производственной базы, в целях повышения конкурентоспособности предприятий группы;

4) в целях повышения конкурентоспособности предприятию выпустить на рынок ряд новинок, например, конфеты на сахарозе.

Для нейтрализации угроз и рисков предлагается как запуск новых видов продуктов, так еще более активные действия в маркетинговой и сбытовой стратегии предприятия, такие как:

· оптимизация системы гибкого ценообразования;

· активная рекламная и маркетинговая поддержка имеющейся и планируемой продуктовой линейки (промо-мероприятия, рекламные материалы, ТВ-реклама и т.п.); •

· развитие дистрибутивной сети.

Успех ОАО «Кондитерско-макаронная фабрика» во многом зависит от способности компании организовать эффективную рекламу в условиях рынка. Разработка грамотной маркетинговой стратегии, направленной на создание и продвижение кондитерско-макаронных изделий, дает возможность региональным предприятиям увеличить число потребителей своей продукции, в том числе и за счет привлечения потребительской аудитории своих конкурентов. Этот путь развития, безусловно, является достаточно сложным и затратным, но именно он открывает предприятиям пищевой промышленности перспективы для освоения региональных и федерального рынков.

На основе выделения, анализа и классификации причин, препятствующих росту конкурентного статуса, предлагаются программные мероприятия стратегии повышения конкурентоспособности для ОАО «Кондитерско-макаронная фабрика».

Они представлены по блокам:

Блок «производство»:

- расширение товарного ассортимента: номенклатуры и видов сыров и кондитерско-макаронной продукции, производство продукуии длительных сроков хранения, освоение «детского» ряда продукции;

- диверсификация производства тары для упаковки продукции завода, с ориентацией на более длительные сроки хранения;

- расширение собственной сырьевой базы за счет заключения контрактов сотрудничества с производителями сырья Калужской области.

Блок «сбыт»:

- проведение брендовой политики – ориентация на торговую марку «Кондитерско-макаронная фабрика», разработка символики компании, новых фирменных названий для товарного ассортимента;

- расширение торговой сбытовой сети компании в центральных регионах России, за счет реализации маркетинговой стратегии и масштабных рекламных акций;

Блок «финансы»:

- привлечение средств инвесторов для реализаций стратегий диверсификации и модернизации производства;

- разработка и реализация кредитной политики компании – привлечение кредитных ресурсов до 10 млн. руб. в год в целях увеличения оборотных средств;

- увеличение уставного капитала за счет собственных средств инвесторов компании в денежной форме для увеличения оборотных ресурсов;

- привлечение средств физических лиц (работников предприятия, заинтересованных лиц) в целях инвестирования производства.

Важное значение в системе выбранных мероприятий играет сбытовая политика, поскольку в краткосрочном периоде увеличение экономической прибыли ОАО «Кондитерско-макаронная фабрика» возможно за счет расширения сбыта, а также географии экономически активности компании.

В заключении необходимо отметить, что в системе сбыта концентрируется результат всей маркетинговой деятельности предприятия и поэтому даже хорошо разработанная и правильно рассчитанная маркетинговая стратегия может не дать эффекта, если система сбыта не соответствует поставленным задачам.

Рассмотрев и проанализировав внешнюю и внутреннюю среду организации необходимо сделать основные выводы по данной теме.

Внутренние переменные – это ситуационные факторы внутри организации, которые в основном являются контролируемыми и регулируемыми. Основными переменными внутренней среды организации, которые требуют внимания руководства, являются: цели, структура, задачи, технология и люди. Все внутренние переменные взаимосвязаны. В своей совокупности они рассматриваются как социотехнические подсистемы. Изменение одной из них в определенной степени влияет на другие. Совершенствование одной переменной, например, такой, как технология, не обязательно может вести к повышению производительности, если эти изменения сказываются отрицательно на другой переменной, например, людях. От внутренних переменных, от которых зависит внутреннее благополучие организации, и их взаимодействие способствует достижению общих целей организации.

Однако успех организации также зависит от внешнего окружения организации, без которого не возможен жизненный цикл любой организации. Руководитель должен учитывать внешнее окружение. Факторы, оказывающие немедленное влияние на организацию, относятся к среде прямого воздействия, остальные факторы – к среде косвенного воздействия. Так же как и внутренние переменные, факторы внешнего окружения взаимосвязаны и взаимодействуют между собой. Внешняя среда имеет свойства сложности и неопределенности.

Таким образом, внешние факторы в совокупности с факторами внутренней среды оказывают решающее воздействие на функционирование организации. Все переменные тесно переплетаются и влияют друг на друга. Менеджер должен уметь анализировать все эти факторы в совокупности, не упуская ни одного из виду, и принимать верное решение.

Анализ внутренней и внешней сред — это очень важный для выработки стратегии организации и очень сложный процесс, требующий внимательного отслеживания происходящих в среде процессов, оценки факторов и установления связи между факторами и теми сильными и слабыми сторонами организации, а также возможностями и угрозами, которые заключены во внешней среде. Очевидно, что, не зная, что происходит во внешнем окружении и не развивая свои внутренние компетентные стороны, компания очень скоро начнет терять конкурентное преимущество, а затем может просто исчезнуть с рынка.

Анализ внешней и внутренней среды в представленной работе был проведен на примере ОАО «Кондитерско-макаронная фабрика», который является одним из крупных производителей кондитерско-макаронных изделий в Калужской области.

Анализ внутренней среды предприятия показал, что финансовый кризис оказал отрицательное влияние на деятельность ОАО «Кондитерско-макаронная фабрика» в 2010 году, в связи, с чем наблюдалось снижение прибыли от продаж на 569 тыс.руб. и рентабельности на 1,1%. Однако коэффициент использования производственной мощности предприятия возрос на 8,5%, таким образом можно сделать вывод о том, что предприятие было практически полностью загружено.

В этих условиях ОАО «Кондитерско-макаронная фабрика» принимает меры по максимальному вовлечению сырья в промышленную переработку, привлекая новых поставщиков сырья, что невозможно без предложения более выгодных условий поставки, все это, несомненно, ведет к повышению себестоимости продукции, негативно отражаясь на финансовых результатах, так как реализованная продукция не окупает расходов. Поэтому, ОАО «Кондитерско-макаронная фабрика» обновляет и расширяет ассортимент выпускаемой продукции. В целом ОАО «Кондитерско-макаронная фабрика» обладает большим производственным потенциалом, является стабильным и надежным партнером.

В целях минимизации отраслевых рисков ОАО «Кондитерско-макаронная фабрика» предлагается наличие долгосрочных программ производства. В целях повышения конкурентоспособности предприятию выпустить на рынок ряд новинок, например, конфеты на сахарозе. Для нейтрализации угроз и рисков предлагается как запуск новых видов продуктов, так еще более активные действия в маркетинговой и сбытовой стратегии предприятия. Важное значение в системе выбранных мероприятий играет сбытовая политика, поскольку в краткосрочном периоде увеличение экономической прибыли ОАО «Кондитерско-макаронная фабрика» возможно за счет расширения сбыта, а также географии экономически активности компании.

1. Азоев Г.Л. Конкуренция: анализ, стратегия и практика. — М: Центр экономики и маркетинга, 2008.

2. Армстронг Ш. Деловое планирование и предпринимательство: Пер. с англ. — М.: Дело, 2007.

3. Брэддик У. Менеджмент в организации. – М.:«ИНФРА-М», 2007.

4. Виханский О.С. Менеджмент: Учебник 3-е изд. – М.: Гардарики, 2009.

5. Герчикова И.Н. Менеджмент: учебник / И.Н. Герчикова. -3-е изд., перераб. и доп. - М. : ЮНИТИ, 2009.

6. Дашков Л.П., Данилов А.И., Тютюкина Е.Б. Предпринимательство и бизнес. — М.: ИВЦ «Маркетинг», 2008.

7. Драчева, Е. П. Менеджмент: Учеб. пособие для студентов учреждений сред. проф. образования. – М.: Мастерство, 2010.

8. Зуб А.Т. Стратегический менеджмент: Теория и практика: Учебное пособие для вузов. – М.: Аспект Пресс, 2009.

9. Кабушкин Н.И. Основы менеджмента. Учебник. – Мн.: НПЖ «ФУА», ЗАО «Экономпресс», 2009.

10. Кнорринг В. И. Теория, практика и искусство управления. Учебник для вузов по специальности «Менеджмент». – 2-е изд., изм. и доп. – М.: Издательство НОРМА (Издательская группа НОРМА–ИНФРА-М), 2008.

11. Котлер Ф. Маркетинг менеджмент / Ф. Котлер; пер. с анг. О.А. Третьяк, Л.А. Волковой, Ю.Н. Кантуревского. - СПб. : Изд-во «Питер», 2007.

12. Лифиц И.М. Формирование и оценка конкурентоспособности товара и услуг / И.М. Лифиц. - М. : Юрайт-Издат, 2006.

13. Мансуров Р.Е. Об экономической сущности понятий «конкурентоспособность предприятия» и «управление конкурентоспособностью предприятия» / Р.Е. Мансуров // Маркетинг в России и за рубежом. - 2008. -№ 2 (25). - С. 91 - 94.

14. Медведев В.П. Основы менеджмента. В 2-х т. Учеб.-метод. пособие. - М.: ИКК «ДеКА», 2007. Т.2.

15. Менеджмент (современный российский менеджмент) : учеб. пособие / Б.А. Денисов, М.Л. Разу, Ф.М. Русинов, Р.А. Фатхутдинов. - М. : ФБК «Пресс», 2008.

16. Мескон М.Х. Основы менеджмента / М.Х. Мескон. М. Альберт, Хедоуриф. - М. : Дело, 2008.

17. Мишин Ю. Слагаемые конкурентоспособности: Рекомендации по выработке стратегии развития производственных структур// Риск. – 2008. - №10. – С.22-29.

18. Островский Г. Конкурентоспособность предприятия как объект управления / Островский Г. // Консультант директора - 2010. - №20. — С. 34-36.

19. Панов А.И. Стратегический менеджмент : учеб. пособие для вузов / А.И. Панов, И.О. Коробейников. - 2-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2009.

20. Петухов P.M. Оценка эффективности промышленного производства (методы и показатели) / P.M. Петухов. - М.: Экономика, 2007.

21. Попов С.А. Стратегический менеджмент: Видение — важнее, чем знание : учеб. пособие / С.А. Попов. - М.: Дело, 2008.

22. Родионова В.Н. Стратегический менеджмент : учеб. пособие / В Н. Родионова, Н.В. Федоркова, А.Н. Чекменеев - М. : Изд-во РИОР, 2009.

23. Селезнев А.З. Конкурентные позиции и инфраструктура рынка России / А.З. Селезнев. - М. : Юристъ, 2008.

24. Синько В.И. Конкуренция и конкурентоспособность: основные понятия / В.И. Синько // Стандарты и качество. — 2009. - № 4. - С. 54 - 59.

25. Томпсон А.А. Стратегический менеджмент Концепции и ситуации : учебник для вузов / А.А. Томпсон, А.Дж. Стрикленд ; пер. с 9-го англ. изд. - М. : ИНФРА-М, 2008.

26. Фатхутдинов Р.А. Конкурентоспособность организации в условиях кризиса: экономика, маркетинг, менеджмент / Р.А. Фатхутдинов. - М., 2009.

27. Чайка И.И. Конкурентоспособное качество отечественных предприятий — ключевая проблема выхода России из экономического кризиса / И.И. Чайка, Н. Львов // Стандарты и качество. - 2009. - № 6. - С. 47.

28. Шифрин, М.Б. Стратегический менеджмент / М.Б. Шифрин. -СПб. : Питер, 2008.

29. Юданов А.Ю. Конкуренция: теория и практика: Учебное пособие; 2-е изд., с испр. и доп. — М.: Ассоциация авторов и издателей “Тандем”; Изд-во «ГНОМ-ПРЕСС», 2008.

БУХГАЛТЕРСКИЙ БАЛАНС

| Коды

|

| Форма № 1 по ОКУД

|

0710001

|

| за год 2010 г.

|

Дата (год, месяц, число)

|

| Организация: ОАО «Кондитерско-макаронная фабрика»

|

по ОКПО

|

| Идентификационный номер налогоплательщика

|

ИНН

|

4017000461

|

| Вид деятельности: Пищевая промышленность

|

по ОКВЭД

|

| Организационно-правовая форма / форма собственности: ОАО

|

по ОКОПФ/ОКФС

|

| Единица измерения: тыс. руб.

|

по ОКЕИ

|

384

|

| АКТИВ

|

Код стр.

|

На начало отчетного периода

|

На конец отчетного периода

|

| 1

|

2

|

3

|

4

|

| I. ВНЕОБОРОТНЫЕ АКТИВЫ

|

| Нематериальные активы (04, 05)

|

110

|

| Основные средства (01, 02, 03)

|

120

|

2555

|

2185

|

| Незавершенное строительство (07, 08, 16, 61)

|

130

|

52

|

| Долгосрочные финансовые вложения (06,82)

|

140

|

| ИТОГО по разделу I

|

190

|

2607

|

2185

|

| II. ОБОРОТНЫЕ АКТИВЫ

|

| Запасы

|

210

|

4291

|

3097

|

| сырье, материалы и другие аналогичные ценности

|

211

|

1767

|

1852

|

| Затраты в незавершенное производство

|

213

|

-

|

-

|

| Готовая продукция и товары для перепродажи

|

214

|

2501

|

1210

|

| расходы будущих периодов (31)

|

216

|

23

|

35

|

| Налог на добавленную стоимость по приобретенным ценностям (19)

|

220

|

-

|

-

|

| Дебиторская задолженность (платежи по которой ожидаются более чем 12 месяцев после отчетной даты)

|

230

|

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

|

240

|

4803

|

6778

|

| покупатели и заказчики (62, 76, 82)

|

241

|

4803

|

6778

|

| Краткосрочные финансовые вложения (56,58,82)

|

250

|

| Денежные средства

|

260

|

2193

|

2543

|

| Прочие оборотные активы

|

270

|

322

|

67

|

| ИТОГО по разделу II

|

290

|

11609

|

12485

|

| БАЛАНС (сумма строк 190 + 290)

|

300

|

14216

|

14670

|

| III. КАПИТАЛ И РЕЗЕРВЫ

|

| Уставный капитал

|

410

|

3

|

3

|

| Собственные акции, выкупленные у акционеров

|

411

|

| Добавочный капитал

|

420

|

3328

|

3328

|

| Резервный капитал

|

430

|

| Нераспределенная прибыль отчетного года (непокрытый убыток)

|

470

|

399

|

675

|

| ИТОГО по разделу III

|

490

|

3730

|

4006

|

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Отложенные налоговые обязательства

|

515

|

| ИТОГО по разделу IV

|

590

|

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

|

| Займы и кредиты

|

610

|

7500

|

7000

|

| Кредиторская задолженность

|

620

|

2986

|

3664

|

| поставщики и подрядчики (60, 76)

|

621

|

1593

|

1774

|

| задолженность перед персоналом организации (70)

|

622

|

728

|

1113

|

| задолженность перед государственными внебюджетными фондами

|

623

|

218

|

182

|

| Задолженность по налогам и сборам

|

624

|

436

|

575

|

| Прочие кредиторы

|

625

|

11

|

20

|

| ИТОГО по разделу V

|

690

|

10483

|

10664

|

| БАЛАНС (сумма строк 490 + 590 + 690)

|

700

|

14216

|

14670

|

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

| Коды

|

| Форма № 2 по ОКУД

|

0710001

|

| за год 2010 г.

|

Дата (год, месяц, число)

|

| Организация: ОАО «Кондитерско-макаронная фабрика»

|

по ОКПО

|

| Идентификационный номер налогоплательщика

|

ИНН

|

4017000461

|

| Вид деятельности: Пищевая промышленность

|

по ОКВЭД

|

| Организационно-правовая форма / форма собственности: ОАО

|

ОКОПФ/ОКФС

|

| Единица измерения: тыс. руб.

|

по ОКЕИ

|

384

|

| Наименование показателя

|

Код стр.

|

За отчетный период

|

За аналогичный период предыдущего года

|

| 1

|

2

|

3

|

4

|

| Доходы и расходы по обычным видам деятельности

|

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)

|

010

|

82718

|

68805

|

| Себестоимость проданных товаров, продукции, работ, услуг

|

020

|

81339

|

66857

|

| Валовая прибыль

|

029

|

1379

|

1948

|

| Коммерческие расходы

|

030

|

| Управленческие расходы

|

040

|

| Прибыль (убыток) от продаж

|

050

|

1379

|

1948

|

| Прочие доходы и расходы

|

| Проценты к уплате

|

070

|

726

|

878

|

| Внереализационные доходы

|

120

|

545

|

405

|

| Внереализационные расходы

|

130

|

254

|

| Прибыль (убыток) до налогообложения

|

140

|

1095

|

1475

|

| Отложенные налоговые активы

|

141

|

| Отложенные налоговые обязательства

|

142

|

| Текущий налог на прибыль

|

150

|

240

|

394

|

| Чистая прибыль (убыток) отчетного периода

|

855

|

1081

|

| СПРАВОЧНО

|

| Постоянные налоговые обязательства (активы)

|

200

|

| Базовая прибыль (убыток) на акцию

|

| Разводненная прибыль (убыток) на акцию

|

Обобщение результатов PEST-анализа

| Факторы макросреды

|

Состояние факторов

|

Тенденция развития фактора

|

Характер влияния

|

| Политические факторы

1. Нагнетание напряженности в разных регионах

2.Стабилизация политической ситуации в стране

|

Отрицательное

Положительное

|

Торможение

Ускорение

|

Косвенный

Косвенный

|

| Экономические факторы

1. Изменение стоимости кредитов

2. Падение уровня доходов населения и размера сбережений

3. Движение цен

|

Отрицательное

Отрицательное

Положительное

|

Торможение

Торможение

Ускорение

|

Прямой

Прямой

Прямой

|

| Социальные факторы

1. Снижение уровня образования

2. Рост числа служащих

|

Отрицательное

Положительное

|

Торможение

Ускорение

|

Косвенный

Прямой

|

| Технологические факторы

1. Ускорение и развитие НТП

2. Разработка и внедрение новых технологий

3. Совершенствование существующих и производство новых товаров

|

Положительное

Положительное

Положительное

|

Ускорение

Ускорение

Ускорение

|

Косвенный

Прямой

Прямой

|

| Правовые факторы

1. Развитие законодательства, регулирующего предпринимательскую деятельность

2. Повышение требований со стороны гос. учреждений, следящих за соблюдением законов

3. Рост числа групп по защите интересов общественности

|

Положительное

Положительное

Положительное

|

Ускорение

Торможение

Ускорение

|

Косвенный

Прямой

Косвенный

|

| Демографические факторы

1. Сокращение численности населения

2. Изменение возрастного состава населения

3. Миграция населения

|

Отрицательное

Отрицательное

Отрицательное

|

Торможение

Торможение

Торможение

|

Косвенный

Косвенный

Косвенный

|

| Природные факторы

1. Истощение ресурсов

2. Увеличение загрязнения окружающей среды

3. Удорожание энергоносителей

|

Отрицательное

Отрицательное

Отрицательное

|

Торможение

Торможение

Торможение

|

Прямой

Косвенный

Прямой

|

| Суммарное влияние всех факторов

|

+9

- 10

|

+8

- 11

|

[1]

Родионова, В.Н. Стратегический менеджмент : учеб. пособие / В Н. Родионова, Н.В. Федоркова, А.Н. Чекменеев - М. : Изд-во РИОР, 2009.-81 с.

[2]

Шифрин, М.Б. Стратегический менеджмент / М.Б. Шифрин. -СПб. : Питер, 2008. - 240 с.

[3]

Менеджмент (современный российский менеджмент) : учеб. пособие / Б.А. Денисов, М.Л. Разу, Ф.М. Русинов, Р.А. Фатхутдинов. - М. : ФБК «Пресс», 2008. - 504 с.

[4]

Зуб А.Т. Стратегический менеджмент: Теория и практика: Учебное пособие для вузов. – М.: Аспект Пресс, 2009. – 36 с.

[5]

Кабушкин Н.И. Основы менеджмента. Учебник. – Мн.: НПЖ «ФУА», ЗАО «Экономпресс», 2009. – 123 с.

[6]

Панов А.И. Стратегический менеджмент : учеб. пособие для вузов / А.И. Панов, И.О. Коробейников. - 2-е изд., перераб. и доп. - М. : ЮНИТИ-ДАНА, 2009. – 59 с.

[7]

Кнорринг В. И. Теория, практика и искусство управления. Учебник для вузов по специальности «Менеджмент». – 2-е изд., изм. и доп. – М.: Издательство НОРМА (Издательская группа НОРМА–ИНФРА-М), 2008. – 236 с.

[8]

Брэддик У. Менеджмент в организации. – М.:«ИНФРА-М», 2007. – 129 с.

[9]

Драчева, Е. П. Менеджмент: Учеб. пособие для студентов учреждений сред. проф. образования. – М.: Мастерство, 2010. – 1156 с.

[10]

Герчикова И.Н. Менеджмент: учебник / И.Н. Герчикова. -3-е изд., перераб. и доп. - М. : ЮНИТИ, 2009. – 99 с.

[11]

Медведев В.П. Основы менеджмента. В 2-х т. Учеб.-метод. пособие. - М.: ИКК «ДеКА», 2007. Т.2. – 214 с.

|