Мурманский Государственный Технический Университет

факультет менеджмента и экономики

ПРАКТИЧЕСКАЯ РАБОТА ПО МЕНЕДЖМЕНТУ

ПОСТРОЕНИЕ УПРАВЛЕНИЯ В СОВРЕМЕННОМ ПРЕДПРИЯТИИ

АКБ «МЕДИА ·

БАНК»

Выполнен студентами

группы «Национальная экономика»

Лахреевым Романом Борисовичем

Моголой Василием Федоровичем

Мурманск

2002 год

Наша организация - акционерный коммерческий банк «МЕДИА ·

БАНК». В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения, через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а также в некоторых случаях посреднические сделки и управление имуществом.

Банки, возникнув из народнохозяйственных потребностей, осуществляют все эти многочисленные операции во имя общественно необходимых потребностей. Бизнес банка, его коммерция, поэтому не состоит исключительно в достижении его индивидуальных целей, деятельность банка как экономического предприятия имеет общественный характер. Но, так как банк создается как коммерческое предприятие, он не может выполнять ни благотворительных задач, ни функций государства по финансированию и безвозмездной поддержке народного хозяйства.

Миссия всей банковской системы состоит в финансово-кредитном обслуживании предприятий, организаций и населения и играет исключительно важную роль в развитии хозяйственных структур. От эффективности и бесперебойности функционирования кредитно-финансового механизма зависят не только своевременное получение средств отдельными хозяйственными единицами, но и темпы экономического развития страны в целом.

Что же касается банка, в котором мы будем работать, то он будет имеет ярко выраженную отраслевую направленность. Основная доля клиентов банка - предприятия и организации отраслей, осуществляющих переработку сельскохозяйственной продукции, системы хлебопродуктов и заготовок. В соответствии с этим и определяется его миссия - содействовать экономическому развитию и благосостоянию предприятий и организаций, обслуживаемых банком, путем предоставления им качественных банковских услуг таким образом и в таком объеме, которые соответствуют высоким профессиональным стандартам, обеспечивают справедливую и соответствующую прибыль акционерам банка, лояльное отношение к сотрудникам банка.

На основе общей миссии формулируются и устанавливаются цели предприятия - конкретные конечные состояния или желаемый результат, которого стремится достигнуть предприятие.

Цели коммерческого банка определяются с позиций его доходности, рентабельности, структуры баланса, направлений его деятельности.

Основная цель любого предприятия (имеется в виду, конечно, коммерческое) - получение прибыли. И наш банк в данном случае не исключение. В условиях инфляции банкам выгодно более половины своих активов оставлять неработающими. Инфляция провоцирует банки задерживать платежи и размещать средства на рынке на короткие сроки. Неработающие активы в СКВ приносят огромные прибыли при падающем рубле. Но в настоящее время правительство проводит жесткую политику, направленную на стабилизацию рубля, на сокращение дефицита госбюджета. Падение инфляции изменяет структуру спроса на кредиты, удлиняет их сроки. Следовательно, чтобы получать стабильную прибыль, необходимо ориентироваться на изменения коньюктуры финансового рынка. В связи с этим возникает задача постепенного изменения структуры пассивов и активов банка.

Не менее важной задачей является обеспечение ликвидности баланса, как гарантия надежности банка, так как недостаточная ликвидность фактически означает низкую платежеспособность, что в свою очередь не содействует увеличению числа клиентов банка (слабо соблюдаются интересы вкладчиков и кредиторов). А дальнейшее расширение и углубление связей с предприятиями отрасли естественно также входит в планы банка.

Увеличение собственного капитала - задача, которая стоит перед банком на протяжении всего периода его деятельности. Величина собственного капитала определяет его возможности в области кредитования, привлечения депозитов и т.п.

Когда говорят о хорошем банке, то имеют в виду прежде всего банк, обладающий высококвалифицированными кадрами. И это не случайно. В банк клиенты идут не только для того, чтобы получить ту или иную финансовую услугу, но и для того, чтобы воспользоваться советом банка, как правильнее организовать бизнес. Разумеется, для обеспечения подобного качества работы, в банке должна быть сформирована сильная команда, способная поддерживать его высокий профессиональный авторитет.

В основе работы всех подразделений банка лежит маркетинг, поэтому немаловажной целью банка является развитие банковского маркетинга, что включает в себя:

- расширение и улучшение качества предоставляемых клиентам услуг;

- изучение деятельности других банков;

- проведение необходимых рекламных мероприятий;

- обеспечение доступности необходимой клиенту информации.

Чтобы обеспечить осуществление миссии банка и достижение его целей необходим детальный всесторонний комплексный план называемый стратегией банка. Ясная стратегическая ориентация банка дает ему значительный импульс для развития предпринимательской деятельности.

С позиции стратегии, направленной на получение стабильной прибыли, чтобы приспособиться к уменьшению доходности в связи с замедлившейся инфляцией необходимо изменить всю структуру своего баланса. В первую очередь уменьшить долю обязательств до востребования и одновременно принимать больше срочных обязательств (в основном срочных депозитов). А также приложить все усилия к сокращению доли неработающих активов и увеличению доли работающих (уменьшая объем средств на корсчетах и расширяя кредитование реального сектора экономики). При этом надо всячески удлинять сроки ссуд. Одновременное увеличение сроков ссуд и сроков обязательств диктуется необходимостью поддержания ликвидности баланса банка.

Стратегия коммерческого банка немыслима без обращения к банковскому персоналу. Наличие сильной профессиональной команды имеет первостепенное значение для обеспечения успешного функционирования банка в современных условиях.

Для формирования такого коллектива необходимо придерживаться следующих принципов. Во-первых, на работу в банк не обязательно брать людей, имеющих специальную подготовку - банки нуждаются не просто в специалистах, а в действительно образованных людях, интеллектуальный потенциал которых способен вывести организацию на более высокий уровень. Во-вторых, при приеме на работу следует проводить тестирование, позволяющее определить возможности претендента. Причем немаловажным условием является наличие конкурса. В-третьих, банк постоянно должен заботиться о стажировке и профессиональном росте кадров.

С позиции стратегии одним из центральных вопросов является вопрос о мотивации к труду, заинтересованности банковского персонала в эффективной работе. Главным здесь является обеспечение высокой заработной платы персоналу. Однако, повышение оплаты должно сопровождаться более высокой отдачей, ибо ничто так не развращает людей, как высокая заработная плата за несостоявшийся труд.

Фактором, приводящим к успеху, является также ориентация банка на клиента. Что для этого нужно? Максимум простоты, максимум внимания, удобств, доступность информации, партнерские отношения между банком и клиентом. Полная добровольность во взаимоотношениях.

Важнейшее значение имеет стратегия затрат, ориентация на экономию затрат труда и снижение стоимости банковских услуг.

В организации деятельности банка далеко не последнее место имеет его структура. Она определятся двумя основными моментами - структурой управления банком и структурой его функциональных подразделений и служб.

Назначение органов управления - обеспечить эффективное руководство коммерческой деятельностью банка. Основной орган управления - собрание акционеров банка. Он решает стратегические задачи деятельности банка. Эти задачи реализуются через исполнительные и контрольные органы.

Председатель правления банка в соответствии с уставом избирается собранием акционеров и является членом его исполнительного органа. Также уставом определяются права, обязанности и ответственность председателя правления. Он должен постоянно информировать совет директоров о положении банка и о практической реализации принятой политики. Кроме того в его компетенцию входят планирование, связи с общественностью, разработка политики банка.

Заместители председателя правления возглавляют ведущие управления банка:

- по работе с акционерами и населением;

- по кредитной работе;

- по валютной работе (внешнеэкономической деятельности);

- по общим вопросам.

Организационная структура банка состоит из функциональных подразделений и служб, каждая из которых имеет определенные права и обязанности. Количество подразделений зависит от величины и характера деятельности банка. Они реализуют как оперативные, так и вспомогательные функции.

К первым относятся функции, непосредственно связанные с выполнением поставленных перед банком задач, - это такие виды деятельности, как кредитование, доверительные операции, международные расчеты, расчетно-кассовое обслуживание, а также прием и обслуживание вкладов.

Прочие подразделения составляют службы банка, обслуживающие его основную коммерческую деятельность. Они осуществляют бухгалтерский учет и анализ хозяйственной деятельности, прием на работу, маркетинг, контроль, планирование строительства и ремонт, другие функции.

«Нам выгодно, чтоб Вы стали богатыми»

Анализ ценностей, формирующий потребительскую стоимость товара

| качественная характеристика |

1 |

2 |

3 |

4 |

5 |

среднее значение |

ранг |

| 1. Надежность |

10 |

7 |

8 |

9 |

10 |

8,8 |

I |

| 2. Опыт работы в условиях рынка |

7 |

8 |

4 |

5 |

7 |

6,2 |

V |

| 3. Величина капитала |

6 |

5 |

6 |

8 |

7 |

6,4 |

III |

| 4. Квалифицированность кадров |

8 |

6 |

7 |

5 |

6 |

6,4 |

IV |

| 5. Высокое качество обслуживания |

5 |

7 |

5 |

7 |

6 |

6 |

| 6. Гарантии |

7 |

10 |

4 |

6 |

8 |

7 |

II |

| 7. Универсальность услуг |

5 |

5 |

7 |

4 |

6 |

5,4 |

| 8. Оперативность в работе |

4 |

4 |

9 |

5 |

7 |

5,8 |

| 9. Мобильность решения задач, поставленных клиентами |

4 |

4 |

6 |

5 |

7 |

5,2 |

| 10. Информационная открытость по отношению к своим клиентам и акционерам |

2 |

3 |

7 |

4 |

8 |

4,8 |

Расчет степени удовлетворения

| качественная характеристика |

1 |

2 |

3 |

4 |

5 |

среднее значение |

удельный вес |

что имеем,

%

|

что хотим,

%

|

q |

| 1. Надежность |

5 |

4 |

3 |

5 |

4 |

4,2 |

0,21 |

88 |

96 |

0,20 |

| 2. Гарантии |

3 |

3 |

4 |

4 |

5 |

3,8 |

0,19 |

76 |

88 |

0,17 |

| 3. Величина капитала |

4 |

4 |

5 |

3 |

4 |

4 |

0,20 |

66 |

78 |

0,17 |

| 4. Квалифицированность кадров |

4 |

3 |

5 |

3 |

4 |

3,8 |

0,19 |

48 |

62 |

0,15 |

| 5. Опыт работы в условиях рынка |

3 |

5 |

4 |

3 |

4 |

3,8 |

0,19 |

56 |

72 |

0,15 |

| 19,6 |

0,84 |

Для изучения рынков банковских услуг и потенциальных их потребителей банки используют традиционные приемы промышленного маркетинга, такие, как типологизация и сегментация.

Типологизация предполагает выявление групп потребителей на основе социологических характеристик, а также по социально-экономическим и демографическим факторам. В качестве инструментов типологизации используют анализ дифференцированного баланса доходов и потребления и панельное обследование.

Рыночная сегментация предполагает деление рынка на отдельные участки, характеризующиеся как спецификой спроса потребителей, так и спецификой предложения. Цель сегментации - определить отношение отдельных групп потребителей к конкретному виду услуг. Благодаря разделению рынка на сегменты банки получают возможность регулировать предложение услуг в соответствии с потребителями имеющихся и потенциальных рынков и разрабатывать долговременную рыночную стратегию.

Сегментацию рынка банки могут производить по двум принципам:

- по продуктовому (рынок кредитных услуг, рынок операционных услуг, рынок инвестиционных услуг, рынок траст-услуг)

- по клиентскому (владельцы недвижимости, корпорации, правительственный рынок, клиенты траст-отделов).

Смысл выделения отдельных сегментов рынка состоит в том, чтобы не распылять усилия банка на весь рынок, а ориентироваться на определенный сегмент. Сегментом рынка обычно называют группу клиентов, предъявляющих спрос на однотипные услуги и готовых их оплатить. Сегментируя рынки, банки должны исходить из следующих посылок:

- сегменты рынка должны быть очерчены достаточно четко;

- собранная о различных сегментах информация должна быть достаточной для их анализа и оценки;

- выбранные сегменты должны приносить банку ощутимую прибыль;

- на отобранных сегментах у банка существуют каналы продвижения услуг, доступна реклама и т.п.

Сегментация рынка - сложный и трудоемкий процесс, она требует большого опыта, знаний и практики продажи банковских услуг. Цель сегментации - не просто выделение каких-то групп потребителей на определенном рынке, а поиск таких потребителей и пользователей, которые предъявляют или могут предъявить существенно различные требования к данному виду банковских услуг. Сегментация рынка не должна сводиться к обычному логическому и статистическому анализу групп потребителей, не приносящему практических результатов в деле продвижения банковских услуг. Сегментация - не разовый, а постоянный процесс, поскольку меняется обстановка на рынке, меняются потребности и привычки потребителей, меняется и сам набор банковских услуг.

Маркетологи обычно выделяют несколько признаков, по которым можно проводить сегментацию:

Географическая сегментация - обычно она строится по региональному принципу, на внутреннем рынке в качестве отдельного сегмента выступает город или область (в зависимости от плотности населения или административного устройства).

Демографическая сегментация - получила широкое распространение при изучении рынка банковских услуг, поскольку демографическое деление очень тесно переплетается с различиями в мотивации опроса. Демографические параметры потребителей легко поддаются классификации и количественной оценке.

Психографическая (поведенческая) сегментация - основана на изучении образа и стиля жизни потребителей банковских услуг. В числе отличительных признаков групп потребителей, которые постоянно находятся под контролем банков, обычно называют признак постоянного клиента.

Геодемографическая сегментация - соединяет географическую и демографическую сегментацию и основана на том, что группы населения, обладающие сходными вкусами и привычками, придерживающиеся одного стиля жизни, обычно проживают в одном регионе или местности. В РФ геодемографическая сегментация может получить наиболее широкое распространение в связи с большим количеством так называемых городов-заводов, в которых и стиль жизни, и поведение населения жестко предопределяются спецификой и условиями производства.

Деятельность, противоположную сегментации, называют агрегированием рынка. При агрегировании весь рынок рассматривается как однородный сегмент, которому предлагается стандартизированная услуга.

Существуют и другие методы сегментации рынка; их применение носит более частный характер, обусловлено спецификой деятельности банка или особенностями экономической ситуации.

Маркетинговые стратегии банка чаще разрабатываются для сегментов, чем для всего рынка. Затрат на сегментирование рынка не требуется, когда речь идет о разделении общего рынка на такие категории, как: географическое расположение, уровни дохода, балансовые отчеты финансовых учреждений. Напротив, затраты велики, когда необходимо выделить каждого, кто является на рынке уникальным, и таким образом образует сегмент, а затем найти общие характеристики, которые дадут возможность банку объединить их в сходные по значению группы. Рынок сам подскажет как сегментировать, и его не придется делить по какому-либо устаревшему критерию. Важная стратегическая информация может быть потеряна, если сегментирование будет навязываться.

После того, как рынок был сегментирован, задача состоит в том, чтобы исследовать и анализировать клиентов банка по каждому из сегментов для выявления их нужд и потребностей. Понимание потребностей любых клиентов абсолютно необходимо для банковских маркетинговых служб. Клиенты не покупают банковские услуги, они ищут пути для удовлетворения своих нужд.

В дополнение к идентификации потребностей клиентов при помощи исследования рынка и анализа должны быть собраны данные, дающие банку возможность оценить потенциальное будущее каждого из сегментов рынка. Аналитические выкладки должны отвечать на вопросы, сходные с вышеперечисленными об общем рынке, его росте, изменениях, движущих силах и опасностях. Как и результаты анализа общего рынка, анализы сегмента обобщаются в отчете о положении на рынке.

Смысл сбора данных о тех сегментах, которые банк обслуживает, состоит в том, чтобы определить, в каких сегментах банк занимается обширной деятельностью и какова ее доля. Такой обзор, объединенный с общим обзором сегмента, будет отражать изменения на рынке во всех его направлениях. Основные усилия в этой задаче должны быть направлены на то, чтобы выявить сегменты, обслуживаемые банком, и определить банковскую долю рынка и степень его охвата.

Подготовка сведений о настоящих и потенциальных клиентах путем организации и проведения анализов для определения их общих характерных особенностей. Например, анализ юридических лиц может выявить, что большая доля из них специализируется, например, в строительстве. Такая информация очень важна, потому что банк может оказаться уязвимым конкурентами при спаде производства в этой отрасли. Глубокое влияние этих общих характерных особенностей на банк может быть неочевидным, если рассматривать каждого клиента в отдельности.

Сбор информации о клиентах начинается с сегментирования клиентов при помощи разделения их на различные маркетинговые группы.

Информация, рассматриваемая при сборе данных о клиентах:

род занятий;

уровни дохода;

национальность;

образование;

размер семьи,

социальная группа;

пол;

возраст;

семейное положение |

| Географическая |

размещение рынков и плотность размещения;

городской/сельский;

характер сезонов;

структура транспортной связи и т.д. |

| Социологическая: |

характеристики личности;

образ жизни;

стиль потребления;

ценности и т.д. |

| Поведение клиента |

лояльность;

требуемые/игнорируемые услуги;

чувствительность к изменениям цен;

чувствительность к качеству и т.д. |

| Потребности клиента |

ссуды;

различные чековые, сберегательные счета;

трастовые услуги;

кассовый менеджмент;

услуги по депонированию денежной суммы у третьего лица на чье-либо имя;

услуги по банковским карточкам и т.д. |

Для успешного изучения клиентов необходимо, чтобы существовала хорошо разработанная центральная картотека о клиентах. Многие банки проводили исследования среди своих клиентов для того, чтобы выявить основные характеристики, образ жизни, интерес, хобби, точки зрения и т.д. Однако банки иногда проводят исследования клиентов без представления о том, какая информация о клиентах им необходима для более успешного стратегического планирования. Во всех случаях такие банки были разочарованы результатами. Банкиры, предпринимающие исследование клиентов, должны прежде всего определить, какая информация сделает разработку стратегии более реальной. Например, исследование могло бы фокусироваться на том, чем руководствуются клиенты, принимая решения "воспользоваться услугами именно данного банка".

Также исследование могло бы затронуть вопрос о том, какую важность клиенты придают таким факторам, как:

- маркетинг/имидж ссудодателя;

- способность к прогрессу/стабильность;

- доступность кредита без специального обеспечения;

- срок долгового обязательства;

- опыт предшествующих взаимоотношений;

- плата за услуги;

Исследование клиентов может быть проведено при помощи комбинирования данных опроса и доступной внешней информации. Оно используется для того, чтобы определить, как воспринимают банк, и получить ответы на вопросы о том, какие необходимы услуги. Кроме того, тот, кто изучает результаты исследования, должен ответить на такие вопросы, как:

- какие характерные черты банковских услуг наиболее важны для клиентов?

- есть ли какие-либо явные тенденции, которые представляют особую важность для клиентов?

- есть ли какие-либо неудовлетворенные потребности?

- какие изменения в окружающей среде затрагивают наши отношения с клиентами?

- является ли банк уязвимым при изменениях окружающей обстановки, которая воздействуют на клиентов и может быть не выявлена при других методах исследования?

Выводы, полученные при исследовании, должны быть обобщены в отчете о положении клиентов. Этот отчет содержит обработанную статистику о группах, существующих на рынке, и выводы, полученные при исследовании.

Обычные методы исследования рынка в отношении сегментации можно также использовать для атаки на потребительский рынок. Сюда вошли бы как демографические, так и психографические переменные. В качестве первого шага банк мог бы расслоить свои счета, используя демографические данные по клиентам и банковские данные, такие как ставки по сделкам, чтобы определить, являются ли эти счета прибыльными. Как правило, высокие ставки по вкладам, а также счета с низкими ставками по сделкам - очень прибыльные, как и счета с существенными заемными обязательствами. К неприбыльным счетам относятся счета с высокой ставкой по сделкам.

В основе сегментации конкурирующих банков и других финансово-кредитных учреждений должна быть информация следующего характера:

- финансовое положение;

- размер уставного и акционерного капитала;

- расположение основных офисов или филиалов;

- спектр услуг;

- качество услуг;

- обслуживаемые сегменты рынка;

- доля рынка в каждом сегменте;

- использование последних достижений банковской технологии;

- имидж;

- уровень автоматизации;

- стандарты кредитоспособности;

- квалификация персонала;

- стоимость услуг;

- эффективность рекламы;

- эффективность продаж банковских услуг;

- преимущества/недостатки рынка;

- эффективность сегментации рынка;

- имена и биографические данные директоров и руководящего персонала;

- сильные стороны при действии на рынке (доминирует или обладает чем-то уникальным);

- новаторство (в услугах, доставке, стимулировании, маркетинге);

- усилия по стимулированию; альянсы на новом рынке; основные счета.

При помощи сбора данных досье составляется на каждого конкурента. Оно подводит итог всему исследованию и дает понятие о его сильных и слабых сторонах.

Построение сегментационных карт банковских услуг:

| рынок операционных услуг |

28 % |

36 % |

36 % |

12 % |

| рынок инвестиционных услуг |

52 % |

46 % |

52 % |

38 % |

| рынок траст – услуг |

20 % |

18 % |

12 % |

50 % |

владельцы

недвижимости

|

корпорации |

правительствен-ный рынок |

клиенты

траст - отделов

|

| рынок ценных бумаг |

52 % |

30 % |

70 % |

44 % |

| рынок инвестиционных проектов |

28 % |

24 % |

14 % |

36 % |

| рынок страховых услуг |

20 % |

46 % |

16 % |

20 % |

владельцы

недвижимости

|

корпорации |

правительствен-ный рынок |

клиенты

траст - отделов

|

| спектр услуг |

46 % |

20 % |

16 % |

22 % |

| качество услуг |

34 % |

54 % |

60 % |

48 % |

| стоимость услуг |

20 % |

26 % |

24 % |

30 % |

владельцы

недвижимости

|

корпорации |

правительствен-ный рынок |

клиенты

траст - отделов

|

Построение схем потребительских предпочтений:

Анализ деятельности фирм – конкурентов:

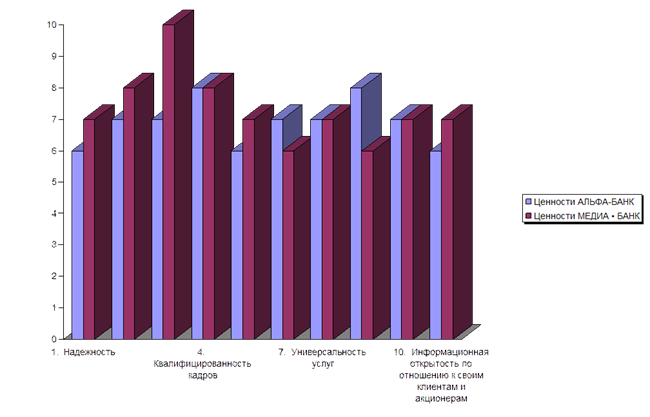

Построение конкурентного листа:

| критерии для сравнения |

важность критериев для потребителя |

конкуренты |

профиль конкуренто-способности |

| АЛЬФА - БАНК |

МЕДИА ·

БАНК |

| 1. Надежность |

+ |

+ |

+ |

+ |

| 2. Опыт работы в условиях рынка |

0 |

0 |

- |

- |

| 3. Величина капитала |

+ |

+ |

+ |

+ |

| 4. Квалифицированность кадров |

0 |

0 |

0 |

0 |

| 5. Высокое качество обслуживания |

0 |

0 |

0 |

0 |

| 6. Гарантии |

+ |

+ |

+ |

+ |

| 7. Универсальность услуг |

0 |

- |

+ |

- |

| 8. Оперативность в работе |

0 |

0 |

+ |

+ |

| 9. Мобильность решения задач, поставленных клиентами |

0 |

- |

0 |

0 |

| 10. Информационная открытость по отношению к своим клиентам и акционерам |

+ |

0 |

+ |

+ |

Расчет конкурентоспособности:

Ik = 84 %

SWOT-анализ:

Opportunity

I. Рост в специализированных сегментах рынка

II. Снижение кредитной процентной ставки

III. Выход на другие рынки

|

Threat

I. Антимонопольная политика

II. Конкуренция

III. Несовершенство законодательства

|

Strength

1. Репутация на рынке

2. Большая доля рынка

3. Хороший персонал

4. Секретные технологии

5. Хорошая реклама товара

|

I. 3,4

II. 2,4

III. 1,4,5

|

I. 2

II. 3,4

III. 4,5

|

Weakness

1. Непоследовательность в управлении

2. Низкая зарплата

3. Слабое управление финансами

|

I. 1

II. 1,3

III. 2

|

I. 3

II. 1,2

III. 1

|

Срез среды:

| факторы среды |

важность для отрасли |

влияние на фирму |

направленность влияния |

степень важности |

| 1. Уровень прибыльности |

3 |

2 |

+1 |

+6 |

| 2. Финансовая стабильность |

3 |

2 |

+1 |

+6 |

| 3. Рентабельность инвестиций |

2 |

2 |

+1 |

+4 |

| 4. Цена акций |

3 |

3 |

+1 |

+9 |

| 5. Уровень сервиса |

2 |

3 |

+1 |

+6 |

| 6. Эффективность продвижения |

2 |

2 |

+1 |

+4 |

| 7. Состояние основных фондов |

3 |

2 |

+1 |

+6 |

| 8. Использование современных технологий |

2 |

3 |

+1 |

+6 |

| 9. Квалификация руководства |

3 |

2 |

+1 |

+6 |

| 10. Квалификация персонала |

3 |

3 |

+1 |

+9 |

Стратегия развития банка в современных условиях

:

Современное состояние финансово-банковской сферы развитых стран позволяет говорить о том, что в будущем наиболее конкурентоспособными окажутся банки, определившие для себя приоритетными следующие направления развития: утверждение торговой марки банка; оптимизацию банковской сети; внедрение новой технологии и переход к новому типу банковского маркетинга. Именно эти приоритеты должны стать основой построения стратегии развития банка в современных условиях. Утверждение торговой марки банка. Создание узнаваемой торговой марки - необходимое условие успешной борьбы банка со своими конкурентами. На первой стадии этого процесса, которая имеет стратегический характер, банк должен выбрать и занять специфическое (отличное от других) положение. На второй, организационной стадии все сотрудники банка должны проникнуться сутью этого специфического положения и соответственно строить свои отношения с клиентами и акционерами банка.

Создание и поддержание сильной торговой марки способствует формированию у клиентов образа солидного, надежного и перспективного банка, а значит и появлению прочной основы для увеличения объема его активных и пассивных операций.

Оптимизация банковской сети. Оптимизация сетей распределения банковских продуктов, целью которой является сокращение издержек сбыта и максимальное удовлетворение потребностей клиентов, предполагает приведение в соответствие с этими потребностями размеров и организационной структуры филиалов банка, проведение гибкой ценовой политики и улучшение условий продажи, а также использование внешних каналов сбыта, позволяющее увеличивать объем предложения путем заключения соглашений о партнерстве (это особенно важно для банков, не имеющих развитой филиальной сети).

Внедрение новой технологии и переход к новому типу банковского маркетинга. В развитии банков главенствующую роль призваны играть новые информационные и коммуникационные технологии. Предоставляя широкие возможности по сбору и обработке огромных массивов информации, новые технологии вместе с тем позволяют устанавливать тесные доверительные отношения с клиентами и акционерами банка. Это приводит к необходимости перехода к новому типу банковского маркетинга - электронному маркетингу (e - marketing), при использовании которого особое значение должно придаваться таким основополагающим факторам как информация, технология, логистика/распределение, сотрудники банка. Переход банков к новому типу маркетинга даст им возможность проводить более рациональную политику по привлечению клиентов, проникать на международные рынки с минимальными издержками, предлагать виртуальные каналы сбыта банковских продуктов, предоставлять клиентам качественные услуги в режиме on-line и т.д.

Развитие банка в указанных направлениях позволит повысить эффективность функционирования банка, расширить сферу его деятельности, выработать механизмы адекватного реагирования на резкие изменения экономической ситуации и обеспечить банку устойчивое финансовое положение.

Разработка и корректировка имиджа фирмы

| качества |

мнения сотрудников |

среднее значение |

мнения потребителей |

среднее значение |

| 1 |

2 |

3 |

4 |

5 |

1 |

2 |

3 |

4 |

5 |

| 1. Надежность |

9 |

4 |

7 |

6 |

8 |

6,8 |

5 |

7 |

5 |

6 |

4 |

5,4 |

| 2. Индивидуальный подход к клиенту |

7 |

5 |

8 |

6 |

7 |

6,6 |

5 |

8 |

6 |

6 |

7 |

6,4 |

| 3. Культура обслуживания |

8 |

7 |

7 |

6 |

8 |

7,2 |

9 |

7 |

8 |

7 |

7 |

7,6 |

| 4. Широкий спектр услуг |

7 |

6 |

8 |

7 |

6 |

6,8 |

8 |

8 |

7 |

6 |

6 |

7 |

| 5. Стоимость обслуживания |

6 |

7 |

6 |

5 |

7 |

6,2 |

8 |

6 |

6 |

7 |

5 |

6,4 |

| 6. Конфиденциальность |

9 |

8 |

9 |

9 |

8 |

8,6 |

8 |

7 |

8 |

9 |

8 |

8 |

| 7. Способность к развитию |

8 |

7 |

7 |

9 |

8 |

7,8 |

7 |

7 |

8 |

7 |

9 |

7,6 |

| 8. Информационная открытость |

6 |

8 |

7 |

8 |

8 |

7,4 |

7 |

8 |

8 |

6 |

7 |

7,2 |

| 9. Профессионализм сотрудников |

8 |

9 |

8 |

7 |

8 |

8 |

7 |

8 |

8 |

7 |

9 |

7,8 |

| 10. Положительный имидж управляющего |

8 |

8 |

7 |

8 |

9 |

8 |

7 |

7 |

9 |

8 |

7 |

7,6 |

ФИНАНСОВАЯ ОТЧЕТНОСТЬ БАНКА

ПО РОССИЙСКИМ СТАНДАРТАМ

|

| БАЛАНС

|

| АКТИВЫ

|

(тыс. руб.)

|

| 1. Денежные средства и счета в Центральном банке РФ |

672 783 |

| 2. Государственные долговые обязательства |

0 |

| 3. Средства в кредитных организациях |

51 953 |

| 4. Чистые вложения в ценные бумаги для перепродажи |

0 |

| 4.1. Ценные бумаги для перепродажи (балансовая стоимость) |

0 |

| 4.2. Резерв под возможное обесценение ценных бумаг |

0 |

| 5. Ссудная и приравненная к ней задолженность |

36 780 |

| 5а. Проценты начисленные (включая просроченные) |

239 |

| 6. Средства, переданные в лизинг |

1 837 |

| 7. Резервы на возможные потери |

278 |

| 8. Чистая ссудная задолженность |

36 502 |

| 9. Основные средства и нематериальные активы, хозяйственные материалы и малоценные и быстроизнашивающиеся предметы |

2 290 |

| 10. Чистые долгосрочные вложения в ценные бумаги и доли |

90 |

| 10.1. Долгосрочные вложения в ценные бумаги и доли (балансовая стоимость) |

90 |

| 10.2. Резерв под возможное обесценение ценных бумаг и долей |

0 |

| 11. Расходы будущих периодов по другим операциям |

141 |

| 12. Прочие активы |

8 254 |

| 13. Всего активов |

774 089 |

| ПАССИВЫ

|

| 14. Кредиты, полученные банками от Центрального банка РФ |

0 |

| 15. Средства кредитных организаций |

8 100 |

| 16. Средства клиентов |

737 379 |

| 16.1 в том числе вклады физических лиц |

112 616 |

| 17. Доходы будущих периодов по другим операциям |

0 |

| 18. Выпущенные долговые обязательства |

2 900 |

| 19. Прочие обязательства |

1 329 |

| 20. Резервы на возможные потери по расчетам с дебиторами, риски и обязательства |

0 |

| 21. Всего обязательств |

749 708 |

| СОБСТВЕННЫЕ СРЕДСТВА

|

| 22. Уставный капитал — (Средства акционеров (участников)), в том числе: |

23 000 |

| 22.1. Зарегистрированные обыкновенные акции и доли |

23 000 |

| 22.2. Зарегистрированные привилегированные акции |

0 |

| 22.3. Незарегистрированный уставной капитал неакционерных банков |

0 |

| 23. Собственные акции, выкупленные у акционеров (участников) |

0 |

| 24. Эмиссионный доход |

0 |

| 25. Фонды и прибыль, оставленная в распоряжении кредитной организации, разница между уставным капиталом кредитной организации и ее собственными средствами (капиталом) |

854 |

| 26. Переоценка основных средств |

12 |

| 27. Прибыль (убыток) за отчетный период |

1 939 |

| 28. Дивиденды, начисленные из прибыли текущего года |

0 |

| 29. Распределенная прибыль (исключая дивиденды) |

1 673 |

| 30. Нераспределенная прибыл |

266 |

| 31. Расходы и риски, влияющие на собственные средства |

-249 |

| 32. Всего собственных средств |

24 381 |

| 33. Всего пассивов |

774 089 |

| ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

|

| 34. Безотзывные обязательства кредитной организации |

388 |

| 35. Гарантии, выданные кредитной организацией |

0 |

| Операции по счетам доверительного управления не проводились |

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

|

| (тыс. руб.)

|

| Проценты полученные и аналогичные доходы от:

|

| 1. Размещения средств в банках в виде кредитов, депозитов, займов и на счетах в других банках |

41178 |

| 2. Ссуд, предоставленных другим клиентам |

17 185 |

| 3. Средств, переданных в лизинг |

208 |

| 4. Ценных бумаг с фиксированным доходом |

8 703 |

| 5. Других источников |

0 |

| 6. Итого проценты полученные и аналогичные доходы (сумма ст. с 1 по 5) |

67 274 |

| Проценты уплаченные и аналогичные расходы по:

|

| 7. Привлеченным средствам банков, включая займы и депозиты |

37 |

| 8. Привлеченным средствам других клиентов, включая займы и депозиты |

70 998 |

| 9. Выпущенным долговым ценным бумагам |

5 044 |

| 10. Арендной плате |

489 |

| 11. Итого проценты уплаченные и аналогичные расходы (сумма ст. с 7 по 10) |

76 568 |

| 12. Чистые проценты и аналогичные доходы (ст. 6 - ст. 11) |

- 9 294 |

| 13. Комиссионные доходы |

28 654 |

| 14. Комиссионные расходы |

236 |

| 15. Чистый комиссионный доход (ст. 13 - ст. 14) |

28 418 |

| Прочие операционные доходы:

|

| 16. Доходы от операций с иностранной валютой и другими валютными ценностями, включая курсовые разницы |

65 547 |

| 17. Доходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, положительные результаты переоценки драгоценных металлов, ценных бумаг и другого имущества |

70 |

| 18. Доходы, полученные в форме дивидендов |

0 |

| 19. Другие текущие доходы |

6 414 |

| 20. Итого прочие операционные доходы (сумма ст. с 16 по 19) |

72 031 |

| 21. Текущие доходы (ст. 12 + ст. 15 + ст. 20) |

91 155 |

| Прочие операционные расходы:

|

| 22. Расходы по оплате труда |

1 005 |

| 23. Эксплуатационные расходы |

15 747 |

| 24. Расходы от операций с иностранной валютой и другими валютными ценностями, включая курсовые разницы |

64 776 |

| 25. Расходы от операций по купле-продаже драгоценных металлов, ценных бумаг и другого имущества, операций РЕПО, отрицательные результаты переоценки драгоценных металлов, ценных бумаг |

873 |

| 26. Другие текущие расходы |

6 873 |

| 27. Всего прочих операционных расходов (сумма ст. с 22 по 26) |

89 274 |

| 28. Чистые текущие доходы до формирования резервов и без учета непредвиденных доходов (ст. 21 - ст. 27) |

1 881 |

| 29. Изменение величины резервов на возможные потери по ссудам |

301 |

| 30. Изменение величины резервов под обесценение ценных бумаг |

0 |

| 31. Изменение величины прочих резервов |

- 359 |

| 32. Текущие доходы без учета непредвиденных доходов (ст. 28 - ст. 29 - ст. 30 - ст. 31) |

1 939 |

| 33. Непредвиденные доходы за вычетом непредвиденных расходов |

0 |

| 34. Доход без учета непредвиденных расходов после налогообложения (ст. 32 + ст. 33) |

1 939 |

| 35. Налог на прибыль |

1534 |

| 36. Отсроченный налог на прибыль |

0 |

| 36а. Непредвиденные расходы после налогообложения |

0 |

| 37. Прибыль (убыток) за отчетный период |

1 939 |

|