СИБИРСКАЯ ГОСУДАРСТВЕННАЯ ГЕОДЕЗИЧЕСКАЯ АКАДЕМИЯ

На правах рукописи

КРАВЦОВ АЛЕКСАНДР БОРИСОВИЧ

РАЗВИТИЕ ПРЕДПРИНИМАТЕЛЬСТВА В СФЕРЕ УПРАВЛЕНИЯ ЗЕМЕЛЬНЫМИ ОТНОШЕНИЯМИ В ГОРОДСКОМ СЕКТОРЕ ЭКОНОМИКИ

Специальность 08.00.05 - Экономика и управление народным хозяйством (экономика

предпринимательства)

Диссертация на соискание ученой степени кандидата экономических наук

Научный руководитель -к.э.н. Ивасенко А.Г

Новосибирск - 2002

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1.ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ И ПРАВОВЫЕ АСПЕКТЫ

РАЗВИТИЯ ПРЕДПРИНИМАТЕЛЬСТВА В СФЕРЕ УПРАВЛЕНИЯ

ЗЕМЕЛЬНЫМИ ОТНОШЕНИЯМИ В РОССИЙСКОЙ ФЕДЕРАЦИИ13

1.1. Исторический опыт поземельной собственности в России и понятие13

недвижимости

1.2. Правовое регулирование недвижимости, приносящей

предпринимательский доход 26

1.3. Сравнительный анализ приобретения права собственности на

недвижимость в работе предпринимательских структур в США, Канаде и

России41

2.МЕТОДИЧЕСКИЕ ОСНОВЫ И ИНСТРУМЕНТАЛЬНЫЕ СРЕДСТВА

КАДАСТРОВОЙ ОЦЕНКИ ЗЕМЕЛЬ В ГОРОДСКОМ СЕКТОРЕ

ЭКОНОМИКИ48

2.1. Особенности кадастровой оценки городских земель и проблемы создания

городского земельного кадастра 48

2.2. Современная ситуация на рынке оценки земель в городском секторе

экономики и связанной с ними недвижимости 86

2.3. Развитие предпринимательства и особенности управления земельными

отношениями в городах. Становление и развитие земельного оборота в

России11О

3.МЕТОДИКА КАПИТАЛИЗАЦИИ ДОХОДА ПО МАССОВОЙ ОЦЕНКЕ

ТЕРРИТОРИИ ГОРОДА КАК СИСТЕМНЫЙ РЕГУЛЯТОР

ФУНКЦИОНАЛЬНО-ПРОСТРАНСТВЕННОГО РАЗВИТИЯ128

3.1. Организация производства кадастровых работ на начальных этапах

земельной реформы с применением теории остатка130

3.2. Оценочный анализ земельного участка и определение рыночной

стоимости земель в городском секторе экономики 136

3.3.Применение техники остатка недвижимости, приносящей

предпринимательский доход 142

ЗАКЛЮЧЕНИЕ154

СПИСОК БИБЛИОГРАФИЧЕСКИХ ИСТОЧНИКОВ162

ПРИЛОЖЕНИЯ173

ВВЕДЕНИЕ

Актуальность темы исследования. Земельные отношения - одна из форм производственных отношений, возникающих между различными социальными группами людей и отдельными людьми при владении, использовании и распоряжении землей в качестве средства производства, при осуществлении предпринимательской деятельности, а так же по поводу государственного управления земельными ресурсами. Поэтапное преобразование земельных отношений в Российской Федерации, ориентированное на рыночную экономику и развитие предпринимательской деятельности граждан, предприятий и организаций, - это одна из важнейших задач государственной политики переходного периода.

В 1990-2002гг. земельные отношения в России претерпели значительные изменения. Одним из итогов этих преобразований явилось то, что в стране практически завершено создание нового земельного строя и осуществлен переход к различным формам владения, пользования землей и аренды ее, разрешено многоцелевое использование земельных участков и прочно связанных с ней объектов недвижимости, введено платное землепользование, создаются условия для развития рынка земельной собственности и предпринимательства в сфере управления земельными отношениями в городском секторе экономики. На основании закона Российской Федерации о земельной реформе и других законодательных актов о земле, наряду с государственной утверждается частная собственность на землю в виде индивидуальной, коллективно-долевой и коллективно-совместной. Параллельно с колхозами и совхозами образовались крестьянские (фермерские) хозяйства и сельскохозяйственные кооперативы.

Земельные отношения регулируются системой политических, социально-экономических, юридических и технических мер, осуществляемых государством. Важнейшая роль в развитии предпринимательства в сфере управления земельными отношениями в городском секторе экономики

4

принадлежит землеустройству, которое в общем виде представляет собой систему мероприятий по использованию и охране земли. И каким бы мучительным, сложным и противоречивым ни был переход к новому земельному строю, опыт его проведения показал, что данный процесс в Российской Федерации необратим, и переход к экономическим методам управления землепользованием, развитие предпринимательства, создание инфраструктуры рынка земельной (недвижимости) собственности, введение ипотеки и других механизмов рыночных земельных отношений, неизбежны.

Цели и задачи землеустройства обусловлены категорией земли. Целью землеустройства на сельскохозяйственных землях является размещение сельскохозяйственных угодий, полей, севооборотов, а также разработка мероприятий, обеспечивающих повышение производительности почв и их сохранность; на несельскохозяйственных - рациональное размещение производственных объектов, подъездных путей, защитных зон вокруг промышленных предприятий, разработка организационных, экономических и инженерных мероприятий по защите земель и охране окружающей среды.

Современное землеустройство проводится на основе широкого использования материалов земельного кадастра и мониторинга земель, почвенного и геоботанического обследования, учета ландшафтов, рельефа, соблюдения экологизации землепользования. Все это способствует рациональному использованию земли, своевременной регистрации землепользовании, правильному учету количества и качества земли, проведению бонитировки почв и экономической оценки земли.

Кадастровые работы занимают особое место в сфере управления земельными отношениями в городском секторе экономики, так как с учетом их результатов создается единая многоаспектная информационная база недвижимой собственности, способствующая развитию предпринимательства в данной сфере. Кадастр - это систематизированный свод сведений, составляемых периодически или путем непрерывных наблюдений за соответствующим объектом. Кадастр, который в настоящее время ведется во

5

всех странах мира, включает учет, оценку состояния и использования природных ресурсов, инженерную деятельность, экологию и предполагает выделение однородных по своим условиям территориальных границ, их картографирование и описание с использованием количественных и качественных характеристик. В зарубежной практике термин «кадастр» чаще всего связывают с понятием «недвижимость».

Являясь инструментом государственного управления землями, государственный земельный кадастр обеспечивает принятие научно-обоснованных решений в области организации рационального использования и охраны земель. Роль земельного кадастра как инструмента развития предпринимательства и государственного регулирования в сфере управления земельными отношениями в городском секторе экономики особенно возросла в условиях проведения земельной реформы, введения платы за землю, включения земли в систему рыночного оборота. Переход к экономическим методам управления землепользованием и недвижимостью невозможен без наличия полной и достоверной информации о состоянии земельных участков и объектов недвижимости, их распределения по различным формам собственности, без их экономической оценки, государственной защиты прав собственности и взвешенного налогообложения.

Таким образом, формирование макроэкономических условий для развития предпринимательства в сфере управления земельными отношениями тесно связано с переходом земли в целом в систему рыночного оборота. Центральной в плане исследования макроэкономического аспекта перехода земли в систему рыночного оборота, является целостность единства процесса управления землями и охраны земель. В связи с этим, производству кадастровых работ особое внимание уделяют органы государственной власти и местного самоуправления, различные министерства и ведомства.

Процессы децентрализации и регионализации, протекающие в российской экономике, обусловили возрастание роли и значения регионального аспекта данной проблемы. Поэтому исследование кадастровой оценки земли как

6

фактора развития предпринимательства в сфере управления земельными отношениями в городском секторе экономики в условиях рыночной трансформации, методов оценочного анализа земельного участка и определение его рыночной стоимости имеют возрастающее актуальное значение.

Разработанность проблемы. Вопросы развития предпринимательства в сфере управления земельными отношениями и оценки стоимости земель в городском секторе экономики интересовали и продолжают интересовать многих ученых. Из-за отсутствия собственной школы многие ученые обратили свой взгляд на зарубежный опыт. Переведенные на русский язык работы Дж. Эккерта, Генри С. Харрисона и Дж. Фридмана за короткое время стали классикой.

Западный опыт исследований по данной проблеме отнюдь не ограничивается указанными работами современных авторов. Его история началась более 100 лет тому назад. Блестящий анализ основных разработок за период с 1890г. по 70-е годы двадцатого столетия сделан в работе Пьера Мерлена «Город. Количественные методы изучения» К классическим работам, в которых рассматриваются на методологическом уровне современные проблемы на рынке оценки городских земель, относятся работы А. Маршалла, Р. Харда, М. Хальбвахса, Р. Хейга, Р. Тарвея, Р. Ратклиффа, П. Уэнда, Л. Уинго, У. Алонсо, М. Маарека, Р. Мейера.

Практика отечественной оценки в известной мере следует зарубежным методам. Таковы работы Н.В. Калининой, тесно сотрудничающей с Дж. Эккертом. В то же время существует значительное число собственных методических разработок, из которых наибольшую известность приобрели работы

7

Примером квалифицированной и корректной постановки задачи кадастровой оценки городских земель является методика, разработанная в петербургском АОЗТ «Перспектива» В.П. Федоровым и используемая для оценки земель Санкт-Петербурга. В монографии В.И. Гладкова «Кадастровые работы в городах» изложена авторская точка зрения на отмеченные проблемы, которая сформировалась на основе обобщения результатов научных и методических исследований проблем кадастра, кадастровых работ и разработки автоматизированных кадастровых систем, осуществляемых в Новосибирском филиале РосНИЦ «Земля».

Новые идеи, исходные посылки и определения, а также требования к программно-методическому обеспечению кадастровой' оценки земель содержатся в работах А.П. Ромма. Главное требование, предъявляемое к разработке и вводу в действие автоматизированной информационной системы кадастра земель населенных пунктов - полная совместимость информационного, программного, технологического и методического обеспечения с соответствующими видами обеспечения автоматизированной системы государственного земельного кадастра и автоматизированной системы городского кадастра.

Вопросы развития предпринимательства в сфере управления земельными отношениями и выполнения кадастровых работ в городах практически не нашли должного отражения в литературных источниках, в то время как производство кадастровых работ стремительно развивается, производятся обширные научные исследования, разработаны и внедрены в эксплуатацию автоматизированные кадастровые системы и многое другое. В итоге многие вопросы теории и практики проведения кадастровых работ не доводятся до сведения специалистов. Методические недостатки рассмотренных нами разработок, используемых для кадастровой оценки земель в настоящее время, являются настоящей проблемой.

Вышеизложенное свидетельствует об актуальности решения проблем развития предпринимательства в сфере управления земельными отношениями и

8

кадастровой оценки земель в городском секторе экономики на основе комплексной градостроительной оценки территории путем серии рентных преобразований в регионе в условиях трансформации экономики, что предопределило выбор темы исследования.

Основной целью работы является: исследование организационно-экономических аспектов развития предпринимательства в сфере управления земельными отношениями и разработка основных методических подходов и инструментальных средств кадастровой оценки земель в городском секторе экономики.

Для достижения намеченной цели сформулированы и решены следующие задачи:

- обобщен и систематизирован отечественный и зарубежный опыт в

области развития предпринимательства в сфере управления земельными

отношениями и решения проблем кадастровой оценки городских земель;

- разработано теоретическое видение сущности и функций кадастровой

оценки земель в городском секторе экономики;

- раскрыты тенденции трансформации методических основ управления

земельными отношениями в сфере предпринимательства и инструментальных

средств кадастровой оценки городских земель;

- выявлены современные особенности земельного рынка в России и

важность земельной ренты в формировании доходов бюджета;

- определены сущность, цели и задачи кадастровой оценки городских

земель в предпринимательской среде;

- обоснована перспективная модель кадастровой оценки земель в

городском секторе экономики методом остатка для земли, способствующая

развитию предпринимательства в сфере регулирования земельных отношений.

Предмет исследования - закономерности формирования земельного рынка и кадастровая оценка, как один из основных факторов развития предпринимательства в сфере управления земельными отношениями.

9

Объект исследования - предпринимательская хозяйственная среда в условиях реформируемой экономики.

Теоретической и методологической основой исследования являются

достижения отечественной и зарубежной науки в разработке проблем развития предпринимательства в сфере управления земельными отношениями и теории кадастровой оценки городских земель, направленных на создание земельно-имущественного кадастра и единого информационного пространства в условиях рыночной трансформации. В ходе исследования изучены и обобщены общая и специальная литература, материалы научных конференций и семинаров, законодательные и другие нормативные акты, соответствующие методические и проектные материалы, а также международная практика.

Методика исследования основана на использовании диалектической логики и системного подхода. В процессе работы применялись общенаучные методы и приемы: научная абстракция, моделирование, анализ и синтез, сравнения и др. В качестве специальных методов при обработке фактической информации были использованы метод статистических группировок, метод средних, индексный метод, а также элементы корреляционного и структурно-логического анализа.

Информационную базу исследования составляют публикации в периодической печати, российская и зарубежная монографическая литература, а также законодательство России и промышленно развитых стран. В работе использовались данные Министерства финансов РФ, Госкомстата РФ, Госкомзема, официальной статистической отчетности по Российской Федерации, материалы научно-практических конференций, симпозиумов, семинаров, а также данные земельных комитетов.

Научная новизна исследования состоит в том, что разработаны концептуальные основы и инструментальные средства организационно-экономического механизма управления земельными отношениями в городах как системного регулирования функционально-пространственного развития города, сформулирован методически обоснованный подход и предложена

10

перспективная модель кадастровой оценки земель в городском секторе экономики, способствующая развитию предпринимательства в сфере управления земельными отношениями.

Результаты, выносимые на защиту. В ходе проведенных исследований получены и выносятся на защиту следующие результаты:

- методологические положения по формированию земельного рынка и

организационно-экономического механизма управления городскими

земельными отношениями как системного регулятора функционально-

пространственного развития города;

- приоритетные направления трансформации земельного оборота в России

и развития предпринимательства в сфере управления земельными

отношениями;

- комплекс мероприятий по кадастровой оценке земель в городском

секторе экономики, как метод развития предпринимательства в данной сфере;

- механизм создания земельно-имущественного кадастра и единого

информационного пространства в городском секторе экономики;

- эффективные направления оценочного анализа земельного участка и

определение рыночной стоимости городских земель.

Практическая ценность работы связана с тем, что выполненное исследование направлено на решение крупной народнохозяйственной проблемы развития предпринимательства в сфере управления земельными отношениями и комплексной градостроительной оценки земель в городском секторе экономики путем серии рентных преобразований, являющейся одной из наиболее актуальных и важных задач в выводе страны из кризисного состояния и ее дальнейшем развитии. Результаты диссертационного исследования могут быть применены в предпринимательской сфере как основа залога при получении банковского кредита, при определении рисков в инвестиционной деятельности, для целей налогообложения в работе предпринимательских структур, основным видом деятельности которых является: оценка стоимости, оценка недвижимости, оценка земель и т.п.

86

осваиваемых угольных месторождений от уже существующих промвыбросов городов составляет в среднем 0,2-0,5 ПДК. А прогноз загрязнения атмосферы с учетом проектируемых разрезов показывает, что будут наблюдаться зоны с концентрациями выше ПДК. Это необходимо учитывать при проектировании селитебных территорий и границ санитарно-защитных зон.

Безусловно, возможности Атласа далеко недостаточны для решения кадастровых задач, поскольку картооснова и сопутствующая информация носят скорее обобщающий, чем детальный характер. Тем не менее, разработка Атласа и опыт решения природоохранных задач с помощью подобного рода системы существенно помогают в работе по созданию основ КТКПР Кемеровской области.

2.2. Современная ситуация на рынке оценки земель в городском секторе экономики и связанной с ними недвижимости

Особую по значимости и уникальную по интегральному эффекту роль, считаю, играют системные регуляторы земельных отношений.

Они представляют собой совокупность административно-нормативных, организационно-правовых, собственно экономических, бюджетно-налоговых и иных мер, которые, с одной стороны, целенаправленно ориентируют участников земельно-рыночных отношений на выбор- стратегии и тактики их поведения, соединяющих интересы реальных участников функционально-пространственного развития города с интересами его социально-экономической структуры, а с другой, - препятствуют действиям этих участников, способным дополнительно ухудшить, дезинтегрировать городскую среду.

В мировой практике именно земельно-рыночные регуляторы как всеобщие и универсальные становятся действительно системными для жизни городов. Через достаточно простые и доступные контролю механизмы отвода земельных участков под строительство, купли-продажи, аренды и ипотеки земли и многие другие город получает возможность активного воздействия практически на все

87

аспекты функционально-пространственного развития (от соблюдения правил охраны окружающей среды до сроков градостроительства).

К числу важнейших системных регуляторов функционально-пространственного развития города относятся бюджетно-налоговые.

Под ними здесь и ниже понимаются все нормативно-административные, земельно-рыночные, организационно-правовые и иные отношения, возникающие в связи с организацией бюджетного процесса, с условиями налогообложения и с определяемым ими протеканием финансовых потоков в рамках того или иного комплекса и во всей социально-экономической структуре крупного города.

Существующая (а тем более потенциальная) область регулятивных воздействий бюджетно-налоговых отношений на упорядочение функционально-пространственного развития крупного города исключительно широка. От того, как организационно пойдет поступление и распределение части федеральных налогов, причитающейся городу, какой будет структура местных налогов, штрафов и иных санкций за нарушение общегородских и местных норм и правил, какова окажется степень коммерциализации использования бюджетных средств, какими станут бюджетные отношения между бюджетно-ориентированными участниками взаимодействия инвестиционно-строительного комплекса с социально-экономической структурой города, - от всего этого во многом зависят и содержание, и приоритеты, и ограничения всех функционально-пространственных преобразований.

Начало экономических реформ поставило задачу оценки стоимости городских земель. Спрос немедленно породил предложение. За короткий срок с начала 90-х годов появилось множество различных методик оценки стоимости городских земель. Городские власти вынуждены использовать первые попавшиеся предложения, зачастую слабые и несостоятельные. С другой стороны, из-за отсутствия собственной школы многие обратились к зарубежному опыту. Переведенные на русский язык работы Дж.К. Эккерта, Г.С. Харрисона и Дж. Фридмана за короткое время стали классикой (см.:

Организация

оценки и налогообложения собственности: Пер. с англ. / Под общ. ред. Дж. Эккерта. - М.: Красная Гора, 1997; Фридман Дж. Ордуэй Н.

Анализ и оценка приносящей доход недвижимости. - М.: Дело ЛТД, 1995. - 480 с.; Харрисон Генри С.

Оценка недвижимости: Учебное пособие / Пер. с англ. - М.: РИО Мособлупрполиграфиздата, 1994. - 231 с.).

Блестящий анализ основных разработок оценки стоимости городских земель за период с 1890г. по 70-е годы нашего столетия сделан в работе П. Мерлена «Город. Количественные методы изучения» (Пьер Мерлен - директор Института районной планировки и урбанистики в Париже). Он рассматривает персонально работы А. Маршалла, Р. Харда, М. Хальбвахса, Р. Тарвея, Р. Ратклиффа, П. Уэнда, Л. Уинго, У. Алонсо, М. Маарека, Р. Мейера и приходит к следующим выводам: «Несмотря на различия в подходах и в формализации, все рассмотренные модели имеют много общих черт. В частности, они сходны в акцентировке значения времени, расходуемого на передвижения (сообщенные транспортные издержки), тем самым, показывая, что вопрос о цене земельных участков в городе нельзя рассматривать в отрыве от развития транспортных средств. Во всех этих теориях местные факторы (или факторы локальной неоднородности города) вводятся лишь как корректив, что и создает схему кольцевых концентрических зон, где контуры изохрон превращаются в изолинии равных цен и равных доходов. Их видоизменяет только анизотропная структура транспортной сети и наличие вторичных центров притяжения...» (цит. по Ромм А.П.

Кадастровая оценка городских земель: методические основы и инструментальные средства // Вопросы оценки. - 1997. - №3. - С. 16).

Рассматриваемые П. Мерленом модели являются попытками осмыслить факторы, влияющие на стоимость городских земель, и построить формулы, позволяющие ее рассчитать. Однако простое формульное моделирование, несмотря на справедливость исходных установок, и общих качественных результатов, не может быть успешно применено к такому сложному явлению, как город. Оно влечет за собой неизбежные многочисленные упрощения, ведущие к существенному искажению реальной картины. Так, в большинстве

89

случаев транспортная доступность рассматривается только по отношению к городскому центру, что явно недостаточно, поскольку, в свою очередь, требует определения понятия «городской центр». Многие факторы имеют существенно нелинейный характер и не согласуются с предлагаемыми формулами.

Быть может, отмеченные недостатки этих моделей и послужили причиной того, что на практике они оказались трудноприменимыми и не дающими полноценных результатов. К сожалению, дальнейшее развитие западных исследований пошло не по пути углубления и поиска новых идей в данном направлении, а по пути отказа от попыток рационального модельного осмысления природы стоимости городских земель. Вместо этого развитие получили чисто статистические (в основном регрессивные) методы анализа рынка продаж недвижимости, в которых стоимость земли определяется косвенно, как разность между полной стоимостью участка земли со зданиями и собственно зданий. Эти методы позволяют выявить лишь наиболее простые взаимосвязи типа зависимости стоимости земли от расстояния до городского центра, а реальная чрезвычайно сложная картина многочисленных взаимодействий элементов функционально-планировочной структуры города и порождающих их причин так и остается невыясненной.

Практика отечественной оценки в известной мере следует зарубежным методам. Таковы работы Н.В. Калининой, тесно сотрудничающей с Дж. Эккертом. В то же время, существует значительное число собственных методических разработок, из которых наибольшую известность приобрели работы А.А. Сегединова и С.И. Кабаковой (см.: Кадастровая

оценка городских земель. - СПб., 1997. - 215 с.).

Характерными особенностями методического подхода А.А. Сегединова и С.К. Кабаковой являются:

о преимущественный учет «зарытого капитала», балансовой стоимости инженерных сетей в границах территориальных элементов;

о частичный учет местоположения данного территориального элемента в городе через расстояние только до центра города;

90

а ручная техника оценки в табличной форме, без использования формульных соотношений и компьютерных программ.

К основным недостаткам данной методики можно отнести следующее:

а оценка осуществляется безотносительно к той функции, под которую предполагается использование тех ли иных элементов территории;

а не учитываются предстоящие затраты и по территории, связанные с предположительным использованием элементов территории под ту или иную функцию;

а учет ранее произведенных затрат в виде вложений в инженерную и транспортную инфраструктуру осуществляется неправильным образом: расчленение инженерных и транспортных систем на фрагменты, относимые к покрывающим их территориальным элементам, методически неверно и на практике ведет к грубым ошибкам в оценке земель; вложения в инфраструктуру необходимо учитывать иначе: полная стоимость инфраструктуры должна равномерно распределяться на все территориальные элементы, образуя региональную составляющую ренты местоположения;

о учет местоположения территориального элемента только через расстояние до городского центра недостаточен;

о способ сведения воедино затрат на инфраструктуру и удобств местоположения никак не определен;

о методика практически не формализована и опирается лишь на опыт и интуицию авторов. Она не представлена в явном виде, и переход от качественных рассуждений к конкретным оценочным величинам всегда остается за кадром, так что возможность проверки полученных результатов отсутствует.

Большинство других методических подходов имеют отличия в деталях, однако, сходны в трех основных отношениях:

о транспортная доступность оцениваемых территориальных элементов определяется только расстоянием до центра города;

91

о сведение разнокачественных факторов, влияющих на оценку, осуществляется в балльной форме, с помощью взвешивающих коэффициентов;

а оценка ведется, как правило, безотносительно к той функции, под которую предполагается использование оцениваемого территориального элемента.

Особый случай представляет методический подход В.А. Прорвича (см.: Прорвич В.А.

Оценка земли в Москве. - М.: Экономика, 1996), в котором практически единственным учитываемым фактором оказывается стоимость инженерной инфраструктуры, относимая к городским кварталам. Вложения в транспортную инфраструктуру, транспортная доступность элементов территории, экология и другие важнейшие факторы, определяющие стоимость городских земель, игнорируются вовсе.

Пример квалифицированной и корректной постановки задачи представляет собой методика, разработанная петербургским АОЗТ «Перспектива» и используемая для оценки земель Санкт-Петербурга (см.: Федоров В.П.

Методика массовой оценки территории города // Тезисы международной конференции «Оценка для целей приватизации, регистрации, налогообложения. Отечественный и зарубежный опыт». - СПб., 1997). Недостатком ее можно считать лишь балльную пофакторную оценку территории и связанное с этим излишне широкое применение экспертных оценок и взвешивающих коэффициентов при сведении пофакторных оценок в единую стоимостную оценку.

Новые идеи, касающиеся исходных посылок и определений, а так же требования к программно-методическому обеспечению кадастровой оценки земель изложил А.П.Ромм (Ромм АЛ.

Кадастровая оценка городских земель: методические основы и инструментальные средства // Вопросы оценки. - 1997. -№3. - С. 16 - 20). Суть их заключается в следующем.

Методические недостатки рассмотренных выше разработок, используемых для кадастровой оценки земель в настоящее время, - не единственная серьезная проблема. Сегодня существует два взгляда на городские земли, в частности, на

92

ценность городских земель: взгляд проектировщика - градостроителя в процессе разработки функционального зонирования территории как раздела генерального плана города и взгляд оценщика недвижимости в процессе разработки кадастровой оценки городских земель. Эти два взгляда на практике никак не пересекаются: указанные два вида работ выполняются независимо друг от друга: разными ведомствами, разными специалистами и в разные сроки. Такова не только отечественная, еще молодая, практика, но и зарубежная. Необходимо создать конструктивную градостроительную теорию стоимости городских земель и сформировать на ее основе кадастровую оценку земель для фискальных целей.

В основе этого подхода лежат следующие посылки:

1. Стоимость городских земель является отражением процессов

жизнедеятельности и развития города, системы Ценностей, экономического

потенциала и внутренней энергии населения города. Для ее оценки необходимо

математическое моделирование функционально-планировочной структуры

города и процессов его функционирования. Это моделирование отчасти может

быть реализовано на формульном уровне, отчасти - на алгоритмическом.

2.

Работы по кадастровой оценке земель и функциональному зонированию

территории должны проводиться на единой методической и инструментальной

основе, в рамках единого понятийного аппарата и единого технологического

процесса.

3. Основой формирования кадастровой оценки земель и функционального

зонирования территории является комплексная градостроительная оценка

территории.

Кадастровая оценка городских земель представляет собой оценку их рыночной стоимости. Только такое понимание кадастровой оценки и методов ее формирования может привести к достижению целей, которые перед ней ставятся: она должна стимулировать рациональное, эффективное использование городских земель и служить инструментом развития городской экономики.

93

Кадастровая оценка включает три иерархических уровня по степени крупности оцениваемых элементов: уровень оценки земельных участков, уровень оценки кварталов и уровень территориально-экономического зонирования. Основным расчетным уровнем является поквартальная оценка, которая в направлении генерализации преобразуется в территориально-экономическое зонирование, а в направлении детализации - в оценку земельных участков.

Нижний уровень, поучастковая оценка, предназначен для информационной поддержки рынка земли, фондового рынка ценных земельных бумаг и ипотеки. На этом уровне оценка стоимости каждого участка земли существенно связана с той городской функцией, под которую предполагается использование данного участка. Для торговли и бизнеса предпочтительнее участки, расположенные на периферии квартала, а для жилья - участки внутри квартала. Точно так же оценки мест расположения кварталов в районе и городе обусловлены предполагаемыми функциями. Следовательно, поквартальная оценка территорий как базовая форма оценки должна формироваться для каждой функции в отдельности и представляет собой матрицу, в которой строки соответствуют кварталам, столбцы - видам функционального использования, а элементы имеют смысл потенциального рентного дохода, доставляемого владельцу каждой единицей площади территории (долл./кв.м.). Верхний уровень, территориально-экономическое зонирование, предназначен в основном для муниципальных служб, осуществляющих фискальные функции: налогообложение недвижимости и установление ставок арендных платежей. При формировании территориально-экономического зонирования для фискальных целей, . исходя из практических соображений, необходимо упрощение структуры оценки, связанное со свертыванием матрицы в вектор -столбец: оценка носит осредненный по функциям характер.

Программно-методическое обеспечение (ПМО) подсистемы «Кадастровая оценка земель» должно удовлетворять следующим требованиям.

94

1. Полнота и адекватность учета фактора.

В ПМО должны учитываться все основные факторы, влияющие на оценку с точки зрения различных видов функционального использования:

- локализационные факторы, связанные с удорожанием строительства в

зависимости от физико-географических и инженерно-геологических

характеристик территории, таких как уклоны рельефа, несущая способность

грунтов, уровень залегания грунтовых вод, карстовые явления, наличие

подработанных территорий и др.;

- экологические факторы, связанные с ущербами реципиентам в

зависимости от загрязненности атмосферы окружающей среды, шума,

магнитных излучений, загрязненности почв. Эти ущербы должны быть

выражены непосредственно в стоимостной форме и сопоставлены со

стоимостью возможных мероприятий, направленных на снижение уровня

загрязнений;

- факторы отчуждения из-под существующего использования, такие как

оценка затрат на вынос (перенос) производственных и коммунальных объектов,

занимающих ценные городские территории, а также оценка затрат на

проведение мероприятий по реконструкции территорий;

- коммуникационные факторы, представляющие собой оценку затрат

людьми времени на передвижения в городе, затрат на пассажире- и

грузоперевозки. При этом должны учитываться все виды передвижений в

городе: к месту жительства, местам приложения труда и объектам сферы услуг.

Это требует специального, тщательного моделирования условий транспортных

сообщений (препятствий всех видов, магистралей улично-дорожной сети и сети

метрополитена) и характеристик коммуникационных связей между всеми

городскими функциями, включая точечные функциональные объекты, такие

как вокзалы, рынки, ярмарки, торговые центры и т.д.;

- инфраструктурные факторы, связанные проблемно-ориентированным

учетом предшествующих вложений в общегородскую транспортную и

инженерную инфраструктуры;

-

95

- факторы престижа и репутации районов города с точки зрения различных функций.

2.Непосредственно стоимостная форма учета факторов.

Пофакторная

оценка должна осуществляться не в баллах, а непосредственно в стоимостной

форме, позволяющей свести к минимуму роль экспертных оценок и тем самым

в максимальной степени объективизировать сводную оценку земли. Сведения

пофакторных балльных оценок в единую оценку с помощью взвешивающих

коэффициентов следует по возможности избегать.

3. Модельная и алгоритмическая реализуемость.

Реализация

перечисленных требований к ПМО возможна только в рамках корректного

математического моделирования и построения вычислительных процедур,

осуществимых на реальной доступной вычислительной: технике за приемлемое

время и без чрезмерных требований к машинной памяти.

4. Возможность информационного обеспечения.

Программно-

методическое обеспечение, используемое для кадастровой оценки городских

земель, должно быть также реализуемым с точки зрения возможности

информационного обеспечения в сегодняшних условиях, с учетом реально

существующих и готовых к сотрудничеству организаций - источников данных,

взаимодействие с которыми должно реализовываться в сроки, установленные

для разработки системы.

Состав необходимой информации и возможные источники ее получения являются неотъемлемым атрибутом методически правильной постановки задачи.

5.Наличие необходимого задела или опорной разработки.

Потребность

неотложного решения проблемы и жесткие сроки разработки земельных

кадастров городов не позволяют рассчитывать на разработку ПМО с нуля.

Степень готовности имеющихся разработок является важным критерием при

отборе их для использования в качестве базового ПМО кадастровой оценки

земель. Наилучшая ситуация - наличие готовой разработки, удовлетворяющей

96

все требования и нуждающейся лишь в адаптации к задачам кадастровой оценки и частичного развития.

6. Взаимодействие с градостроительными задачами.

Все перечисленные выше требования в равной мере относятся к градостроительным задачам комплексной оценки и функционального зонирования территории, решаемым при разработке генеральных планов городов. По существу, речь идет о, программно-методическом обеспечении, включающем комплекс взаимосвязанных расчетов градостроительной и • кадастровой оценки и функционального зонирования территории. Требование тесного взаимодействия земельного кадастра с градостроительным кадастром содержится в

нормативных документах.

Программно-методическое обеспечение, удовлетворяющее все перечисленные выше требования и неоднократно апробированное, существует. Это пакет прикладных программ для комплексной оценки и функционального зонирования территории города (ППП ФЗГ), разработанный в ЦНИИП градостроительства в период 1975-1990гг., применяющийся при разработке генеральных планов многих крупных городов (Еревана, Ташкента, Алма-Ата, Николаева, Иркутска, Омска, Саратова и др.) и получивший в последние годы развитие непосредственно в направлении кадастровой оценки городских земель (см.: Лобанова Е.И.

Экономическая оценка недвижимости. - Новосибирск: СГГА, 1997).

Кадастровая оценка городских земель в ППП ФЗГ формируется на основе комплексной градостроительной оценки территории путем серии рентных преобразований.

В состав программного обеспечения (ПО) ППП ФЗГ входят четыре основные программы;

п программа LUR, являющаяся ядром ПО, в которой осуществляются все основные вычислительные функции: комплексная градостроительная оценка территории, стоимостная оценка вариантов плана функционального зонирования (ФЗ), оптимизация плана функционального зонирования и

97

поквартальная кадастровая оценка территории в предплановой и постплановой ситуации. Комплексная градостроительная оценка территории и оценка планов ФЗ имеют затратный характер, а кадастровая оценка - рентный характер;

о программа LCA, в которой вычисляется матрица локализационных затрат и потерь, используемая при оценке территории и планов ФЗ для учета затрат и потерь, связанных с локализацией функций на территории с учетом ее физико-географических, инженерно-геологических, экологических и других характеристик;

п программа DON, в которой вычисляется матрица расстояний между функционально-планировочными элементами города с учетом условий транспортных сообщений; эта матрица используется в программе LUR при вычислении коммуникационных компонентов оценки территории и планов функционального зонирования;

а программа FMP предназначена для вычисления матрицы плотности (интенсивности) коммуникационных связей между функциональными элементами городской ситуации и используется в программе LUR при вычислении коммуникационных компонент оценки территории и планов функционального зонирования.

111111 ФЗГ - это готовый программно-методический комплекс, который удовлетворяет всем требованиям и может служить базой для разработки системы кадастровой оценки земель городов, в том числе и крупнейших, таких как Москва и Санкт-Петербург. В то же время он нуждается в калибровочных средствах и в средствах преобразования поквартальной оценки в поучастковую оценку земель, которые могут быть обеспечены другими разработками. В частности, может быть использована имеющаяся в городах статистика продаж земельных участков и методика В.П. Федорова (см.: Федоров В.П.

Методика массовой оценки территории города // Тезисы международной конференции «Оценка для целей приватизации, регистрации, налогообложения. Отечественный и зарубежный опыт». - СПб., 1997), использование которой сулит хорошие перспективы.

98

Кадастровая оценка земли и связанной с ней городской недвижимости в Испании

Городское строительство и земельные отношения связаны множеством прямых и обратных зависимостей, они определяют друг друга не только количественно (например, через цены), но и качественно, формируют и стратегию градостроительства, и долговременную политику земельного рынка, и конкретные ситуативные действия.

Применительно к условиям крупного города среди большого числа подобных взаимодействий особого внимания, думается, заслуживают следующие концептуально значимые позиции (Ресин В.

Системное регулирование функционально-пространнственного развития города // РЭЖ.-1995.-№4.- С. 59,):

Первая.

Целесообразно признать в качестве аксиомы: любое строительство как частный акт функционально-пространственного развития изменяет ценность земельного участка, причем это изменение может быть как положительным, так и отрицательным. При строительстве, осуществляемом в соответствии с рыночно и социально ориентированной (а это вполне возможно) градостроительной политикой, строительство всегда повышает ценность земельного участка.

Вторая.

Отмеченное изменение ценности застраиваемого (реконструируемого, преобразуемого в иную градостроительно-функциональную территорию, например, из промышленной в селитебную, из последней в деловую или рекреационную) участка всегда меняет ценность и сопряженных территорий, причем в ряде случаев весьма обширных зон.

Третья.

Разумно организованное строительство не только занимает земельные участки, обустраивает их, но во многих случаях и высвобождает значительные территории - благодаря, скажем, повышению плотности застройки. Эффект высвобождения земли особенно заметен при смене типа жилищного строительства; например, он может ощутимо проявиться при

99

массовой реконструкции московских «пятиэтажек», при переходе к сбалансированной разнообразной «застройке».

Четвертая.

Любое строительство связано с временным (на период возведения здания) изъятием части городских территорий. Оно производится в самых разных формах с одним общим условием - при рыночных отношениях земля не может находиться вне рынка, и любое ее использование должно быть оформлено в виде аренды, продажи и т.п.

Пятая.

Несомненна сопряженность рассматриваемых действий практически со всеми элементами социально-экономической структуры города. Действительно, в условиях динамичных преобразований городской (в первую очередь специфически московской) среды строительство сопряжено с перемещениями (отселение, переезды) больших контингентов населения; с перестройкой, расширением или сооружением новых объектов инженерной инфраструктуры (вода, канализация, .теплосети); с изменением схем транспортных потоков; с переменами в системе социально-бытового обслуживания и т.д. Каждая из этих сфер жизнедеятельности города при строительном освоении различных земельных участков будет реагировать по-разному, причем давать массу положительных и отрицательных эффектов, опять же прямо или косвенно затрагивающих интересы земельного рынка.

В. Ресин правильно отмечает, что каждое из сформулированных концептуальных положений может быть трансформировано в конкретную систему регулятивных действий, принципиально меняющую взаимоотношения функционально-пространственного развития и социально-экономической структуры города. При этом следует еще раз подчеркнуть: конкретность системы регулирования инвестиционно-строительной деятельности с помощью земельных регуляторов выражается в ее региональной специфике, обусловленной тем обстоятельством, что земельный рынок регионален, как никакой другой. Поэтому обеспечение этой конкретности указанной системы будет проявляться прежде всего в формировании региональных отличий как

100

при выборе ее отдельных элементов, так и при построении из них непротиворечивого и целостного механизма земельного регулирования.

Из всего вышеизложенного вытекает практически важный вывод, согласно которому характер и содержание земельных отношений, равно как и полнота их включенности в структуру функционально-пространственного развития города, воздействуют на эту структуру не только качественно, но и количественно, в том числе в стоимостной форме. Последнее позволяет рассматривать системно-регулирующие воздействия земельного рынка в плане функционально-пространственного вторжения в экономическую сферу, в область бюджетно-налоговых отношений и финансирования, отношений собственности и т.д.

В настоящее время в России происходит становление методов оценки земель на основе определения их рыночной стоимости. В этой связи весьма поучителен мировой опыт стран, имеющих действующую систему стоимостной оценки земли и объектов недвижимого имущества.

Одной из таких стран является Испания, накопившая значительный опыт проведения кадастровой оценки земли и связанной с ней городской недвижимости для целей налогообложения.

Кадастр в рамках испанской законодательной системы регулируется Регулятивным законом о местных финансовых органах от 28 декабря 1988г. № 39, согласно которому в кадастровой стоимости городского недвижимого имущества должны учитываться:

а)ссылка на рыночную стоимость, которую кадастровая стоимость не

должна превышать;

б)интеграция стоимости земли и стоимости строения.

В связи с этим кадастровая стоимость должна подчиняться следующим правилам:

Кадастровая стоимость < Рыночная стоимость; Кадастровая стоимость = Стоимость земли + Стоимость строения.

101

При определении стоимости земли необходимо принимать во внимание урбанистические особенности, отражающиеся на ней.

При определении стоимости строения необходимо принимать во внимание, кроме урбанистически строительных особенностей, исторически-художественный характер, использование или предназначение, качество и год строительства и любой другой фактор, способный влиять на нее.

В настоящее время кадастровая оценка городского недвижимого имущества регулируется посредством Технических нормативов, утвержденных Королевским Декретом 1020/1993 от 25 июня, в тексте которого определяются технические нормы как свод понятий, приемов и показателей, которыми необходимо руководствоваться при оценке недвижимого имущества. В нормативах Закон получает свое развитие относительно аспектов, касающихся кадастровых стоимостей городского недвижимого имущества.

Согласно этим нормативам основой кадастровой стоимости является рыночная, или продажная, стоимость, состоящая из стоимости земли и стоимости строения, в которую включаются стоимость материалов, прибыль подрядной организации, заработная плата работников и налоги, которыми облагается строительство, коэффициент, отражающий затраты и прибыль в процессе реализации (1,4), и фактор местоположения, отражающий разницу стоимостей аналогичных объектов недвижимости в зависимости от размещения, строительных характеристик и социально-экономических обстоятельств местного значения, влияющих на стоимость объекта недвижимости. То есть:

Сп

=1,4х(С>Сс

)хфм

,

где Сп

= продажная стоимость в песетах / м2

застройки;

С3

= стоимость земли;

Сс

= стоимость строения;

Фм

= фактор местоположения (обычно равен 1).

102

Процесс кадастровой оценки городской недвижимости регулируется достаточно гибкими нормативами, которые можно применять ко всем возможным случаям.

Процесс кадастровой оценки представляет собой совокупность регламентируемых шагов и фаз, которые прогрессивно ведут от общих действий к индивидуализации на уровне парцеллы, являющейся единицей оценочной деятельности.

Закон и Технические нормативы утверждают административные процедуры, действующие на различных уровнях и посредством различных органов управления, на которые возложена обязанность принимать решения и закладывать основы оценки на государственном, региональном и муниципальном уровнях, где окончательно концентрируются оценочные параметры, применяемые к парцеллам муниципалитета.

За единицу оценки принимается городская парцелла, застроенная или нет. До начала оценки парцеллы, согласно процессу, утверждаются собственные стоимости земли и строений, применяемые к улице или участку улицы, на котором располагается парцелла. Это производится посредством разработки на муниципальном уровне так называемого Муниципального документа. Цель разработки этого документа - определение стоимости земли каждой зоны, улицы или участка улицы всей муниципальной территории, определение базовой стоимости строений муниципалитета и выбор общих критериев оценки.

До разработки упомянутого Технического документа компетентными органами утверждается базовая (максимальная) стоимость земли и базовая стоимость строений. Базовая стоимость земли является основой для определения стоимости земли каждой зоны, улицы или участка улицы посредством применения коэффициентов. Следовательно, полученная стоимость земли соотносится со стоимостью (остаточной) земли, определенной при изучении рынка на основе собранных образцов. Определение данных базовых стоимостей включает территориальный анализ регионов и районов

103

всех муниципалитетов, после которого и в зависимости от социально-экономических характеристик и состояния рынка недвижимости каждому муниципалитету могут присваиваться.упомянутые базовые стоимости.

Возможные базовые стоимости должны входить в Общую таблицу базовых стоимостей земли и строений (7 типов), утверждаемую Министерством финансов государства. Схематически данный процесс отображается следующим образом:

Фаза I: Присвоение каждому муниципалитету базовых стоимостей из Общей таблицы.

Фаза II: Присвоение каждой зоне, улице или участку улицы стоимостей земли (Технический документ). Определение общих критериев оценки по муниципалитету (Технический документ).

Фаза III: Оценка единиц недвижимости (Земля или Земля + Строения) на основе стоимости земли улицы, стоимости строений муниципалитета и общих критериев оценки, определенных в Техническом документе.

Фаза IV: Распределение стоимостей, в случае застроенных парцелл, между собственниками различных помещений единицы недвижимости.

После определения базовых стоимостей оценки на муниципальном уровне полученные стоимости применяются к каждой из парцелл на основании информации о них, хранящейся в банке кадастровых данных. Для городской недвижимости процесс является более сложным. Он начинается с рассмотрения стоимости строительства, применяемой в муниципалитете, стоимости земли, присвоенной каждой улице или участку улицы, и оценочных критериев, применяемых в данном муниципалитете.

Изначальные стоимости рассматриваются для каждой парцеллы, застроенной или нет, с учетом особых обстоятельств, которые могут существовать в каждом отдельном случае. В основном принимается во внимание:

о застроенная или нет земля;

104

о вид собственности (сообщество собственников, один собственник, земля и строение принадлежат разным собственникам);

а доля распределения стоимости земли и строения между собственниками;

а использование и предназначение строения, если таковое имеется.

Данные изначальные положения соответствуют различным формам оценки, в зависимости от вариантов:

а)земельный участок;

б)земля и строения, принадлежащие одному собственнику;

в)единица недвижимости, принадлежащая сообществу собственников;

г)земельный участок и строение принадлежат различным собственникам.

Данные формы оценки, в свою очередь, также имеют различные

альтернативы. Наиболее часто встречается сообщество собственников - жилые здания, где каждая из квартир принадлежит иному собственнику. В этом случае индивидуальная стоимость может быть определена согласно одной из следующих форм.

1. Подсчитывается общая стоимость единицы недвижимости, состоящая из

стоимости земли и стоимости строения, которая затем распределяется между

собственниками согласно коэффициенту, отражающему долю, принадлежащую

тому или иному собственнику в общей собственности на здание.

2. Общая стоимость земли распределяется между собственниками согласно

коэффициенту собственности и суммирования стоимости строительства

помещения, принадлежащего каждому собственнику;

3. Для каждой индивидуальной собственности рассчитывается стоимость

соответствующей ей части земли (стоимость влияния или стоимость одного

квадратного метра, согласно муниципальным таблицам для оценки улицы) и

стоимость ее строительства.

В каждом конкретном случае принятие решения о применении той или иной формы альтернативы возложено на служащих кадастровых представительств. Это обстоятельство отражается в качестве одного из

105

описательных данных единицы недвижимости, содержащихся в Банке кадастровых данных.

Данные формы выражаются математическими расчетными формулами, которые после применения соответствующих приемов информатики используются автоматизированными системами, установленными в кадастровых представительствах.

Приведем несколько примеров данных формул, применяемых в случае парцеллы с единицей недвижимости, принадлежащей сообществу собственников.

Альтернатива 1:

Стоимость земли = Застраиваемая земля (1) х

Стоимость влияния земли (2),

где (1) - стоимость одного квадратного метра земли согласно урбанистическим нормативам;

(2) - стоимость одного квадратного метра земли согласно Таблице стоимостей по улицам. Общая стоимость единицы недвижимости = Стоимость земли + s Стоимость

строительства каждого помещения;

Индивидуальная стоимость = Коэффициент собственности х Общая стоимость. Альтернатива 2:

Индивидуальная стоимость = (Стоимость земли х Коэффициент

собственности^ Стоимость строительства помещения. Альтернатива 3:

Индивидуальная стоимость = (Стоимость влияния земли х Площадь

помещения) + Стоимость строительства помещения. После определения стоимости земли и строения, а также формы оценки и избранной альтернативы существует еще один уровень корректировки стоимости, на котором стремятся учесть специфичные характеристики единицы недвижимости. На данном уровне предусматривается корректировка стоимости земли, стоимости строения и общей стоимости (табл. 2.1 - 2.3).

106

Таблица 2.1

Поправочные коэффициенты стоимости земли

| Коэффи циент |

Описание |

Стоимость |

| А |

Парцеллы с несколькими фасадами |

Два фасада — 1,10; три и более — 1,15 |

| Б |

Длина фасада (

L

)

меньше минимального фасада Lm

(согласно городскому планированию) |

1/1т

(макс.

0,60) |

| В |

Нетипичная форма, затрудняющая получение отдачи, предусмотренной при планировании |

0,85 |

| Г |

Избыток глубины парцеллы (для строительства в закрытом квартале) (п

— количество этажей) |

1/(п+1) |

| д |

Площадь (

S

),

отличная от минимальной (5щ>

(для открытого строительства) |

S/Sm

<1...0,80 In S/Sm

<2...\,QO

2<S/Sm

...0,70 |

| Е |

Временно не подлежит застройке (по причинам легальным или урбанистическим) |

0,60 |

| Ж |

Земельные участки, предусмотренные под жилье при участии государства |

0,70 |

Таблица 2.2

Поправочные коэффициенты стоимости строений

| Коэффици ент |

Описание |

Стоимость |

| 3 |

Год строительства |

Согласно прилагаемой таблице |

| И |

Степень сохранности |

Нормальное — 1,00 Удовлетворительное - 0,85 Ветхое- 0,50 Под слом -0,00 |

107

Таблица 2.3

Коэффициенты, применяемые к общей стоимости

| Коэффи циент |

Описание |

Стоимость |

| К |

Невозможность использования или использование по ' назначению |

0,80 |

| Л |

Внутренние помещения (не выходящие на внутренний дворик) |

0,75 |

| м |

Особая значимость. Исторически-художественные здания. Предусмотрены три уровня охраны: общая структуры внешних элементов |

0,70 0,80 0,90 |

| н |

Особое положение, обусловленное внешними факторами (прокладка дорог, разбивка кладбища и т.д.) |

0,80 |

| 0 |

Экономическая надбавка Скидка |

Между 1,00 и 1 Между 0,50 и 1 |

,80 ,00 |

Представление о процессе в целом может дать рис.. 2.1.

108

Как уже было сказано, рассчитанные стоимости должны подчиняться условиям, установленным Законом, и не превышать рыночную стоимость. В настоящее время, при городской оценке, весь процесс построен на рыночных стоимостях, тем не менее, лишь на последней фазе индивидуальной оценки каждой собственности используется коэффициент ссылки на рынок, целью применения которого является обеспечение того, чтобы присвоенная стоимость не превышала рыночной. Данный коэффициент определяется Министерством финансов (он был утвержден в 1993г. и составляет 0,5).

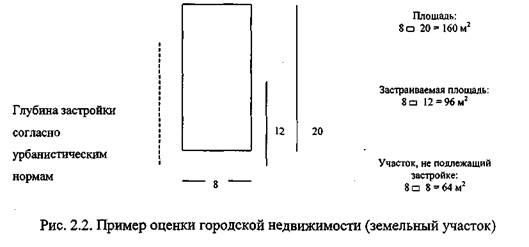

В качестве примера можно рассмотреть оценку городской недвижимости, в частности - земельный участок.

Парцелла

Земельный участок расположен на улице, для которой урбанистическими нормами предусмотрен минимальный фасад в 4,50 м, глубина застройки 12 м, количество этажей - 3 (нижний этаж используется в коммерческих целях, два жилых этажа).

В муниципальном Техническом документе базовых стоимостей земли и строений отражена базовая стоимость строения, равная 55000 Пес./м2

и стоимость влияния земли на улице, где расположена парцелла, - 16000 Пес./м2

.

Для определения кадастровой стоимости участка рассматриваются две субпарцеллы: одна для застраиваемой площади (96 м) и вторая для

109

незастраиваемой (64 м2

). Для получения стоимости последней применяется поправочный коэффициент стоимости земли на избыточную глубину парцеллы (1/п+1) = 0,25.

Кадастровая стоимость:

а)застраиваемая субпарцелла:

16000Пес./м2

п 3 этажа п 96 м2

= 4608000 Пес.

б)незастраиваемая субпарцелла:

16000 Пес./м2

п 3 этажа а 0,25 п 64 м2

= 768000 Пес. Всего: 4608000 Пес. + 768000 Пес. = 5376000 Пес. Данная стоимость умножается на коэффициент соотношения с рынком - 0,5:

Кадастровая стоимость: 5376000 Пес. а 0,5 = 2688000.

Таким образом, суть зарубежной политики регулирования использования городских земель для проектирования и строительства объектов заключается не только в правильной постановке целей, но и в выборе адекватных средств (методов, форм, инструментов) эффективного их достижения. В общей совокупности средств земельно-градостроительной политики условно выделяют пять основных групп соответствующих инструментов: планирования; налогообложения; рыночные (или инструменты купли-продажи земли); финансовой поддержки; административные (только те, что имеют прямое отношение к проблеме земельного регулирования).

Надо иметь в виду (см.: Ресин В.

Системное регулирование функционально-пространственного развития города // РЭЖ.- 1995.- №4.- с. 60), что, во-первых, в большинстве стран развитой рыночной экономики земельный рынок и земельные регуляторы градостроительной деятельности суть элемент социально-экономической политики. Земельный рынок и все его компоненты (включая право собственности на землю) корректируются, ограничиваются и направляются в прямой связи с содержанием и задачами этой политики.

Во-вторых, наличие действительно рыночных механизмов землепользования (свободные цены, право перемены собственника и т.п.) позволяет реализовывать (в зависимости от целей градостроительной и по социально-экономической политики) множество различных вариантов и моделей развития города. Разнообразие подходов является не исключением, а нормой.

В-третьих, земельное регулирование городского развития опирается на строгую нормативно-законодательную базу. Почти во всех случаях даже относительно незначительное новшество вводится в 'жизнь только на основе государственных нормативных актов.

В-четвертых, действительность рассматриваемых механизмов обеспечивается их системным использованием. Около пятидесяти земельных регуляторов работают в определенной зависимости, целостно.

В-пятых, результаты строительно-инвестиционной деятельности учитываются в рыночной стоимости земли и служат мощным стимулом действительно рыночных преобразований в структуре крупного города.

Как уже отмечалось, инвестиционно-строительная деятельность -наиболее активный внутригородской фактор преобразования городских территорий и воздействия тем самым на все составляющие социально-экономической структуры города и на все их параметры. Особенно масштабны и представительны эти воздействия на территории крупных городов; естественно, что земельный рынок в этих условиях должен играть возрастающую системно-регулирующую роль в содержании и характере градостроительной политики.

2.3. Развитие предпринимательства и особенности управления земельными отношениями в городах. Становление"и развитие земельного

оборота в России

Земля как ресурс, как пространство, как средство производства должна работать, тем более в такой богатой земельными ресурсами стране, как Россия. Но в стране 70 лет господствовала государственная собственность на землю. Земля была выключена из экономического оборота.

142

Сумма чистой выручки от продаж: 30 а 25000 - 320000 = 430000. Настоящая стоимость земельного массива с учетом равномерного поступления чистого дохода в течение 4 лет и норме отдачи 10%: (430000 / 4) о 3,1699 = 340760, где 3,1699 — коэффициент настоящей стоимости аннуитета.

3.3. Применение техники остатка к недвижимости, приносящей предпринимательский доход

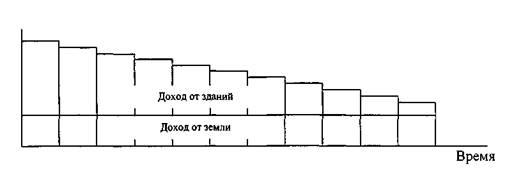

Техника остатка может быть применена к приносящей доход собственности. Три ее наиболее распространенных вида: техника остатка для земли, для зданий и для собственности (объекта) в целом. При применении техники остатка для земли должна быть известна стоимость зданий и сооружений, а доход, приходящийся на землю, определяется как остаток после удовлетворения требований к доходу для зданий и сооружений. Техника остатка для зданий используется тогда, когда известна стоимость земли. Техника остатка для собственности в целом используется в тех случаях, когда известна суммарная оценочная стоимость потока доходов, а также выручка от перепродажи всего объекта.

Техника остатка для земли берет начало в классической теории экономики земли. Она используется в тех случаях, когда здания и сооружения сравнительно новы или еще не построены. Их стоимость (или предполагаемые затраты на сооружение) может быть определена с высокой степенью точности, так же как и продолжительность их полезной жизни.

Пример.

Предположим, что стоимость недавно построенных зданий и сооружений составляет 450000 долл., а продолжительность их экономически полезной жизни — 50 лет. Соответствующая им ставка дохода на инвестиции определена в 12%, поскольку именно такой уровень доходности обеспечивает конкурентоспособность данного проекта по сравнению с другими вариантами инвестиций, характеризующимися схожим риском. Возмещение инвестиций в здания должно вестись по прямолинейному методу. Ежегодная норма возврата

143

капитала составляет 2% (100/50 лет = 2% в год). Следовательно, общая требуемая ставка дохода для зданий и сооружений равна 14% (12% + 2% = 14%). Годовой чистый операционный доход для первого года оценивается в 65000 долл. Требуемая ставка дохода на 450000 долл., вложенные в здания и сооружения, составляет 14%, или 63000 долл. Если вычесть эту величину из суммы чистого операционного дохода в 65000 долл., то получим 2000 долл. остатка для земли. Последняя сумма, капитализированная по ставке 12% при неограниченном сроке получения дохода (считается, что земля не изнашивается), позволяет оценить землю в 16666,67 долл. Расчеты по данному примеру обобщены в табл 3.4.

Таблица 3.4

Техника остатка для земли: расчет возврата инвестиций в здания по прямолинейному методу

| Показатель |

Численное значение |

, долл. |

| Чистый операционный доход (первый год) |

65000 |

| Доход, относимый к зданиям и сооружениям |

-63000 |

| Остаточный доход от земли (относимый к земле) |

2000 |

| Капитализированный по 12%-ной ставке доход на инвестиции без ограничения срока |

16666,67 |

| Общая стоимость объекта оценивается в 467000 долл. (450000 долл. для зданий + долл. для земли = 466666,67 долл.; округлено до 467000 долл.) |

16666,67 |

Техника остатка для земли аналогична сельскохозяйственному примеру. Как и в сельскохозяйственной модели, зданиям и сооружениям, возведенным на земле за счет привлечения капитала, рабочей силы и предпринимательских усилий, отдается приоритет при распределении дохода. Оставшийся же доход приписывается земле; он может быть капитализирован для определения оценочной стоимости земли.

Метод прямолинейного возмещения капитала неизбежно предполагает, что доход, приписываемый зданию, со временем постепенно снижается. Если бы прогнозировалось получение равновеликих доходов от здания в течение 50 лет, следовало бы применить аннуитетный метод возврата инвестиций. В этом случае оценочная стоимость земли техникой остатка составила бы 90102 долл.,

144

исходя из ежедневного дохода от земли в размере 10812 долл., как показано в табл. 3.5.

Таблица 3.5

Техника остатка для земли: расчет возврата инвестиций в здания по аннуитетному методу

| Показатель |

Численное значение, |

долл. |

| Чистый операционный доход |

65000 |

| Доход, относимый к зданиям и сооружениям (450000 долл. а 0,120417*) |

-54188 |

| Остаточный доход от земли |

10812 |

| Стоимость земли (10812 долл. + 0,12) |

90102 |

| Общая стоимость объекта оценивается в 540102 долл. (45000t) долл. для зданий долл. для земли = 540102 долл.) |

+ 90102 |

* С учетом затрат на строительство в 450000 долл. полезной жизни зданий в 50 лет и равномерных доходов в основу расчета ежегодного дохода положен фактор взноса на амортизацию единицы при соответствующей ставке процента.

Применяемый метод капитализации должен соответствовать характеру прогнозируемого дохода. Если подобного соответствия между допущениями о потоке доходов и ставками капитализации не будет достигнуто, то полученные в результате расчетов величины текущей стоимости будут неверны.

Динамика доходов от здания и земли, соответствующая каждому из двух различных допущений возмещения капитала, показана на рис. 3.1. Следует обратить внимание на то, что допущение о возмещении капитала очень сильно влияет на остаточный доход и величину стоимости.

а Доход

145

Техника остатка для земли с успехом применяется в тех случаях, когда можно с высокой точностью оценить стоимость зданий и сооружений. Однако, когда здания уже построены, они становятся с землей одним целым и впоследствии редко удается их разделить.

Техника остатка для земли может быть также применена при определении варианта наилучшего и наиболее эффективного использования земли. Оцениваются затраты на здания и сооружения, чистый операционный доход по различным вариантам застройки. Затем коэффициент капитализации умножается на оценочные затраты, а полученный результат вычитается из прогнозируемого чистого операционного дохода. Таким образом, определяется прогнозируемый доход от земли. Какой из вариантов дает наибольший остаточный доход от земли, тот и является ее наилучшим и наиболее эффективным использованием с учетом существующих юридических и физических ограничений (см. Приложение).

Расчеты по технике остатка для зданий ведутся в обратном направлении по сравнению с техникой остатка для земли. Когда стоимость земли может быть оценена с высокой степенью точности, из чистого операционного дохода может быть вычтен доход, приписываемый земле. Полученный остаток — это доход, приписываемый зданиям и сооружениям, который может быть капитализирован для оценки стоимости последних. Затем капитализированная

146

стоимость зданий и сооружений может быть прибавлена к стоимости земли для получения общей оценочной стоимости объекта.

Техника остатка для зданий выходит за рамки классической экономической теории, согласно которой остаточный доход приписывается земле, а не сооружениям на ней. Тем не менее, на практике стоимость земли может быть определена на рынке. Оценить же здание, особенно давно построенное, устаревшее по многим параметрам, бывает чрезвычайно трудно. С учетом этих обстоятельств техника остатка для зданий является полезным инструментом для оценки стоимости на рынке недвижимости, несмотря на отсутствие соответствующей теоретической базы.

Пример.

Предположим, что участок земли в результате тщательного изучения данных по недавним сравнимым продажам свободных участков оценивается в 50000 долл. Соответствующая ставка дисконта определена в 12%. Из оцененного в 65000 долл. общего чистого операционного дохода 6000 долл. относится к земле (12% х 50000 долл. стоимости земли = 6000 долл.). Инвестиции в землю не подлежат возврату, поскольку земля будет существовать вечно. Остаток чистого операционного дохода от 59000 долл. относится к зданиям. Если норма возмещения капитала исчисляется по прямолинейному методу, то при сроке в 50 лет здания будут оценены в 421429 долл.; они оцениваются в 486964 долл., если норма возмещения рассчитывается по аннуитетному методу, как показано в табл. 3.6. Стоимость всей собственности включает стоимость здания и 50000 долл. стоимости земли. При возмещении капитала по прямолинейному методу стоимость всего объекта будет 471429 долл., по аннуитетному методу - 539965 долл.

Применение техники остатка для зданий или для земли может привести к получению отрицательной величины стоимости. В этом случае по объекту собственности может быть выявлена важная информация.

Техника остатка для здания

147

Таблица 3.6

| Показатель |

Численное значение, долл. |

| Чистый операционный доход |

65000 |

| Доход, относимый к земле |

-6000 |

| Доход от здания |

59000 |

| Стоимость здания при прямолинейном возврате инвестиций (59000 долл. + 0,14) |

421429 |

| Стоимость здания при расчете по аннуитетному методу (59000 долл. + 0,120417) |

489965 |

Пример.

Предположим, что техника остатка для земли показывает отрицательную величину (остаточного) дохода, приписываемого земле. До составления заключения о стоимости аналитик должен перепроверить допущения, положенные в основу расчета коэффициента капитализации как в части дохода на инвестиции, так и в части возврата инвестиций. Если допущения верны, то здание, вероятно, является избыточным улучшением для данного участка. Иными словами, доход, приписываемый зданию, не способен обеспечить требуемый доход на инвестиции и возврат инвестированного в здание капитала. Или же требуется другой подход к управлению собственностью с тем, чтобы сделать ее более привлекательной для арендаторов путем корректировки ставок и графика выплат арендной платы, изменения состава нанимателей или уровня предоставляемых им услуг.

В случае, если техника остатка для зданий дает ртрицательную величину стоимости здания, то после проверки допущений по коэффициенту капитализации аналитик может составить предложения о внесении изменений в управление объектом. Если же и после этого остаток остается отрицательным, то разумным может быть предложение о сносе здания и замене его другим, которое будет соответствовать варианту наилучшего и наиболее эффективного использования собственности.

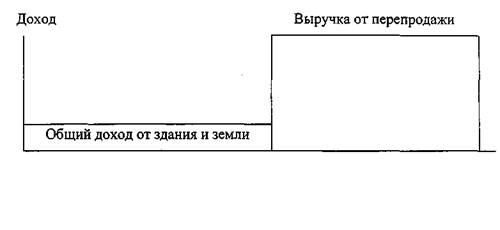

Употребление слова «остаток» в технике остатка для собственности в целом вводит в заблуждение. Более подходящим будет термин «реверсия».

Реверсия

- это остаточная стоимость объекта при прекращении поступлений потока доходов. Реверсия может быть получена по истечении

148

срока экономически полезной жизни объекта или при его перепродаже на более раннем этапе.

Когда чистый операционный доход может быть спрогнозирован с разумной вероятностью на весь срок экономически полезной жизни здания, техника остатка для объекта может дать обоснрванную оценку его стоимости. В этих случаях нет необходимости делить доход на две составляющие - доход от здания и доход от земли. Это позволяет избежать сложного этапа разделения, теоретически необоснованного, поскольку здание и земля являются единым объектом собственности, генерирующим общий поток доходов. Даже если оценка сделана с большим допуском, оценочная стоимость перепродажи в конце срока экономически полезной жизни зданий и сооружений незначительно повлияет на текущую стоимость собственности, поскольку перепродажа может произойти через много лет. Однако оценочная продолжительность полезной жизни объекта редко совпадает с типичным периодом владения инвестиционным активом.

Пример.

Рассмотрим застроенный объект недвижимости, который, как ожидается, будет ежегодно приносить 65000 долл. чистого операционного дохода в течение последующих 50 лет, после чего здания и сооружения полностью обесценятся как приносящие доход активы. Для простоты предположим, что стоимость земли останется неизменной и составит 50000 долл. Для данного объекта приемлемой считается ставка дохода на инвестиции 12%. Оценка потока доходов в 65000 долл. в год должна быть проведена с использованием фактора обычного аннуитета (умножение на фактор аннуитета), а реверсии в 50000 долл. - с использованием фактора текущей стоимости единицы. Следует обратить внимание на то, что результаты расчетов (см. табл. 3. 7) в точности равны оценкам, полученным по технике остатка для земли при аннуитетном возмещении капитала.

149

Таблица 3.7

Техника остатка для собственности в целом

| Показатель |

Сумма, долл. |

Фактор |

Текущая стоимость, долл. |

| Поток доходов |

65000 |

8,3045 |

539792 |

| Реверсия |

50000 |

0,00346 |

+173 |

| Общая текущая стоимость 539965 |

| Округлено до 540000 |

Норму прямолинейного возмещения капитала следует использовать для оценки дохода от зданий в тех случаях, когда предполагается, что последний будет систематически снижаться. Однако при этом необходимо разделять доход, относимый к земле, и доход, относимый к зданиям, с тем, чтобы именно поток доходов от зданий учесть как убывающий; стоимость земли и доход от нее считаются неизменными (табл. 3.8).

Таблица 3.8

Остаточная стоимость для собственности в целом при расчете возврата инвестиций в здания и сооружения по прямолинейному методу, долл.

| Чистый операционный доход |

65000 |

| Доход от земли (50000 долл. о 0,12) |

-6000 |

| Доход от зданий |

59000 |

| Капитализация дохода: |

16666,67 |

| Факторы кап |

итализашш |

| Доход от земли |

6000 |

8,3045* |

49827 |

| Доход от зданий |

59000 |

7,1428** |

421429 |

| Реверсия: стоимость земли |

50000 |

0,00346*** |

173 |

| Общая стоимость собственности |

471429 |

* Аннуитет за 50 лет при ставке 12%.

** 1 + (0,12+0,02) = 7,1428 (прямолинейный фактор за 50 лет при ставке

12%).

*** Фактор реверсии за 50 лет при ставке 12%.

150

Техника остатка для собственности в целом может использоваться в тех случаях, когда перепродажа происходит до истечения срока экономически полезной жизни. Предполагаемая цена перепродажи может быть ценой опциона на покупку для арендатора — держателя текущей аренды или стоимостью остаточного потока доходов, который, как ожидается, будет приносить объект после перепродажи.

Пример.

Предположим, что уже рассмотренный объект с 50-летним сроком полезной жизни будет перепродан через 10 лет. Реверсия при перепродаже рассчитывается исходя из того, что на протяжении оставшихся 40 лет объект будет приносить ежегодный чистый операционный доход в 65000 долл., затем земля будет продана за 50000 долл. Предполагаемая цена перепродажи через 10 лет составит 536382 долл. (табл. 3.9).

Таблица 3.9

Цена перепродажи до окончания срока экономически полезной жизни

| Показатель |

Фактор за 40 лет |

Стоимость при перепродаже, долл. |

| Ежегодный поток доходов |

65000 |

8,2438* |

535845 |

| Реверсия |

50000 |

0,01074** |

+537 |

| Цена перепродажи через 10 лет 536382 |

* Фактор аннуитета при ставке 12% за 40 лет.

** Фактор текущей стоимости единицы при ставке 12% за 40 лет.

Таким образом, остаточная стоимость собственности в целом будет оценена в 536382 долл., — эта сумма должна быть получена через 10 лет. Текущая стоимость остатка плюс текущая стоимость всего чистого операционного дохода, полученного за 10 лет владения объектом, рассчитана в табл. 3.10.

151

Таблица 3.10

Техника остатка для собственности в целом при ее перепродаже до окончания срока экономически полезной жизни

| Показатель |

Доход,

ДОЛЛ.

|

Фактор |

Текущая стоимость, долл. |

| Ежегодный поток доходов |

65000 |

5,6502* |

367265 |

| Реверсия |

536382 |

0,32197** |

+172700 |

| Общая текущая стоимость через 10 лет |

539965 |

* Фактор аннуитета за 10 лет при ставке 12%.

** Лятггпп прпрппга чя 1 flттрт гти г.тяптгр 1 7%

|

Опцион на покупку.

Пример.

Предположим, что оцениваемая собственность сдана на условиях чистой аренды за 65000 долл., уплачиваемых в конце каждого года в течение 25 лет. Арендатор покупает опцион на покупку объекта по истечении 25 лет за 500000 долл. Расчет текущей стоимости по ставке процента или дисконта 12% с использованием техники остатка для собственности в целом показан в табл. 3.11. Если через 25 лет арендатор освободит объект и не использует опцион на покупку, то текущая стоимость собственности лишь незначительно будет отличаться от стоимости объекта в случае использования опциона. Будучи дисконтированной за 25 лет, сегодняшняя стоимость реверсии составит менее 6% (0,05882) от цены перепродажи при ставке процента (дисконта) 12%.

Техника остатка для собственности в целом показана на рис. 3.2.

Таблица 3.11

Поток доходов и цена перепродажи при использовании опциона на покупку

| Источник дохода |

Сумма, долл. |

Фактор |

Текущая стоимость, долл. |

| Чистая ежегодная рента |

65000 |

7,8431* |

509804 |

| Перепродажа |

50000 |

0,0588** |

+29411 |

| Общая текущая стоимость |

539215 |

* Фактор аннуитета за 25 лет при ставке 12%. ** Фактор реверсии за 25 лет при ставке 12%.

152

Время

Рис. 3.2. Техника остатка для собственности в целом — допущение об измененном уровне дохода