| Министерство общего и профессионального образования РФ

САМАРСКАЯ ГОСУДАРСТВЕННАЯ

ЭКОНОМИЧЕСКАЯ АКАДЕМИЯ

Кафедра менеджмента

ДИПЛОМНАЯ РАБОТА

На тему:

РЕСТРУКТУРИЗАЦИЯ ПРЕДПРИЯТИЯ

(НА ПРИМЕРЕ НК “НПЗ”).

Дипломник Назарова Инна Николаевна

Подпись (Ф.И.О.)

Научный руководитель Макаренко Олег Георгиевич

Подпись (Ф.И.О.)

Рецензент

Подпись (Ф.И.О.)

Консультант Булгакова Ирина Николаевна

Подпись (Ф.И.О.)

Допустить к защите ГЭК

Научный руководитель

_________________ ____ ___________1999г

Самара 1999

ОГЛАВЛЕНИЕ

Введение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .4

ГЛАВА 1. Анализ проблем реформирования и реструктуризации предприятий . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

1.1 Анализ проблем развития вертикально-интегрированной компании “ЮКОС” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.2 Общая характеристика предприятия НК НПЗ . . . . . . . . . . . . . . . . . . . 21

1.3 Зарубежный опыт развития нефтяной промышленности. . . . . 29

ГЛАВА 2. Развитие нефтеперерабатывающих предприятий в системе корпоративных отношений в новых условиях хозяйствования . . .. . . . 43

2.1 Факторы, определяющие конкурентоспособность в условиях

рынка . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

2.2 Ресурсо-правовое обеспечение вертикально-интегрированных связей “ЮКОСа” . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52

2.3 Пути развития сервисных подразделений вертикально-интегрированной компании “ЮКОС” . . . . . . . . . . . . . . . . . . . . . . 59

ГЛАВА 3. Пути повышения конкурентоспособности НПЗ – как основа реструктуризации предприятия . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

3.1 Методические вопросы реформирования и реструктуризации предприятий . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

3.2 Развитие маркетинга на НК НПЗ . . . . . . . . . . . . . . . . . . . . . . . . . . 77

3.3 Совершенствование структуры управления нефтеперерабатывающего предприятия . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 90

Заключение . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 100

Библиографический список . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104

Приложения . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 106

ВВЕДЕНИЕ.

Реформирование экономических отношений в России связано с решением ряда сложнейших проблем как теоретического, так и организационного характера. Прежде всего это внедрение теории и практики менеджмента, маркетинга и правовой базы, которые обеспечат построение новой концепции социально-экономического развития нашего общества.

Однако отставание теоретических и методологических разработок ряда основополагающих проблем негативно влияет на поступательное движение и развитие общественных социально-экономических отношений.

В условиях спада производства, который сложился в настоящее время у нас в России, когда около половины предприятий убыточны или балансируют на грани безубыточности, стоит проблема улучшения финансово-экономического состояния предприятий и регионов при остром дефиците финансов.

Несколько лет назад в качестве одной из мер решения этой проблемы возник вариант реформирования и реструктуризации предприятий, но только к концу 1997 г. появился практический реальный опыт реформирования и реструктуризации предприятий.

При этом я хотела бы отметить, что реструктуризация предприятия – это не только разделение предприятия на самостоятельно хозяйствующие субъекты или выделение таких от предприятия (как многие ошибочно считают), но и изменение внутренней структуры предприятия и его системы управления, а также комплекс работ по активизации внутреннего потенциала.

Итак, основные цели реструктуризации:

· повышение способности к адаптации предприятия в новых условиях хозяйствования;

· снижение издержек – как условие повышения конкурентоспособности предприятия;

· поиск дополнительной загрузки основных фондов и людей;

· повышение инициативы и личной заинтересованности в росте эффективности, “спасении” производства.

Эти проблемы и явились предметом исследования. Объектом исследования выступило промышленное предприятие коммерческого типа – Новокуйбышевский нефтеперерабатывающий завод, который является предприятием вертикально-интегрированной компании “ЮКОС”.

Почему я именно выбрала эту тему? Она, как мне кажется, наиболее сейчас актуальна. Я живу в г. Новокуйбышевске Самарской области и меня беспокоит то, что здесь в настоящее время происходит. Хотя это явление можно наблюдать практически во всех городах России: крупные промышленные предприятия работают лишь наполовину, заработную плату выплачивают работникам с значительными задержками, что существенно понижает уровень жизни населения, сокращение персонала, а значит у молодых специалистов нет возможности устроиться на работу. Я приведу в пример “Самаранефтегаз” – нефтедобывающее предприятие, для которого настали трудные времена. Поэтому здесь также не обойтись без реформирования и реструктуризации.

В 1997г. добыча нефти по ОАО “Самаранефтегаз” составила 8 млн. 160 тыс. т., а в 1998г. всего 7 млн. 238 тыс. т. Существенная часть фонда скважин нерентабельна. Речь идет о 15-20 % от всех действующих сегодня скважин. Следствием нерентабельности стала слишком высокая себестоимость добычи. Именно поэтому сегодня с новой силой заговорили о том, чтобы привести численность работающих в соответствие с реальными объемами производства, о реорганизации производств и необходимости освободиться от убыточных предприятий и месторождений. Сделать это можно несколькими способами, в том числе за счет консервации, которая требует немало средств, хотя их ни у кого сегодня нет. Можно предполагать, что в процессе реорганизации и выделения подразделений АО выживут далеко не все.

На Новокуйбышевском нефтеперерабатывающем заводе дела обстоят немного лучше. Конечно, понятно, что сейчас в стране кризис, но нам надо научиться работать и жить в новых условиях.

Таким образом главное сейчас- это ускорить процесс совершенствования структур управления на предприятиях, усилить их стратегическую ориентацию, информационную обеспеченность и адаптированность к рыночным отношениям.

Проблемы нефтеперерабатывающих и нефтедобывающих предприятий Самарской области широко освещены в журналах: “Дело”, “Нефть и капитал”, “Нефть, газ и бизнес”, “Нефть России”, следующими авторами: Сеглиной А., Силантьевым В., Телегиной Е.А., Громовым И. и др.

Первая глава дипломной работы посвящена исследованию и анализу проблем реформирования и реструктуризации предприятий в общем. Я раскрываю эту главу на примере развития структурных подразделений нефтяной компании “ЮКОС” – одним из предприятий которой является Новокуйбышевский нефтеперерабатывающий завод. В этой главе я дала общую характеристику НК “НПЗ”. Здесь также рассмотрела зарубежный опыт развития нефтеперерабатывающей промышленности, при этом я сравнила работу зарубежных предприятий с нашими, отметила на что Запад больше уделяет внимания.

Во второй главе оценивается роль факторов, определяющих конкурентоспособность в условиях рынка. Так один из таких факторов – это снижение издержек, а это как я уже говорила, является одним из направлений реструктуризации. Я также рассмотрела организационно-правовые аспекты формирования вертикально-интегрированных структур в условиях реформирования экономики России, проанализировала пути развития сервисных подразделений нефтяной компании “ЮКОС”.

В третьей главе разработаны методические вопросы реформирования и реструктуризации предприятий. Рассмотрено развитие маркетинга на НК “НПЗ” и пути совершенствования структуры управления на предприятии.

В заключении содержатся выводы и основные результаты исследований.

Таким образом, я еще раз хочу отметить, что главное направление реструктуризации – формирование структур управления, отвечающих требованиям рынка, реальное повышение роли человека, финансовых, научно-технических и технологических факторов в производстве и управлении.

ГЛАВА 1 АНАЛИЗ ПРОБЛЕМ РЕФОРМИРОВАНИЯ И

РЕСТРУКТУРИЗАЦИИ ПРЕДПРИЯТИЙ.

1.1 АНАЛИЗ Проблем развития вертикально-интегрированной компании “ЮКОС”.

Нефтяная компания “ЮКОС” является одной из крупнейших в России вертикально-интегрированных компаний по объему доказанных нефтяных запасов. Она входит в тройку лидеров российских производителей, переработчиков и продавцов нефти и нефтепродуктов. Основа мощи компании - богатейшая сырьевая база, которой владеет “ЮКОС”, огромные производственные мощности, наличие перспективных технологических разработок добычи и переработки нефти, опытный управленческий и технический персонал. Ежегодно “ЮКОС” обеспечивает 12% добычи всей российской нефти и 10% ее переработки

ОАО “ЮКОС” было сформировано в апреле 1993 года. В 1995 году компания выиграла девять тендоров, в нее вошли самарские предприятия нефтедобычи и нефтепереработки, получила компания и лицензию на разведку и разработку новых нефтеносных районов в Тюменской области и Ханты-Мансийском автономном округе. Впоследствии за счет приобретения Восточной Нефтяной компании в декабре 1997 года в состав нефтяной компании вошли еще одно нефтедобывающее предприятие, нефтеперерабатывающий комплекс, научно-исследовательский институт и целый ряд сбытовых организаций.

Итак, в ее состав входят 3 нефтедобывающих предприятия, 5 нефтеперерабатывающих заводов и 12 компаний по сбыту продукции, около 1000 бензозаправочных станций, расположенных в Центральной России (см. Рис.1). Для эффективного функционирования на рынке нефти и нефтепродуктов в России необходимо соединение усилий предприятий по добыче нефти, ее переработке и сбыту в целях экономии производственных затрат и применение новых технологий. Этим задачам отвечало создание вертикально-интегрированной компании “ЮКОС”. В нефтяном бизнесе вертикальная интеграция означает деятельность во всем цикле углеводородов - от разведки и разработки нефтяных и газовых месторождений, транспортировки жидкой и газообразной продукции, комплексной переработки углеводородов до реализации продукции конечным потребителям. В ведущей энергетической компании “ЮКОС” все это сопровождается интегрированными научными исследованиями и инновационным процессом.

| Нефтяная компания “ЮКОС”

|

|

|

| ДОБЫЧА

|

ПЕРЕРАБОТКА

|

СБЫТ

|

|

|

| Юганскнефтегаз

|

Куйбышевский НПЗ

|

Белгороднефтепродукт

|

| Самаранефтегаз

|

Новокуйбышевский НПЗ

|

Брянскнефтепродукт

|

| Томскнефть

|

Сызранский НПЗ

|

Воронежнефтепродукт

|

| Ачинский НПЗ

|

Липецкнефтепродукт

|

| Куйбышевнефтеоргсинтез

|

Новосибирскнефтепродукт

|

| Ульяновскнефтепродукт

|

| Пензанефтепродукт

|

| Самаранефтепродукт

|

| Тамбовнефтепродукт

|

| Томскнефтепродукт

|

| Орелнефтепродукт

|

| Хакаснефтепродукт

|

Рис.1 Структура Нефтяной Компании “ЮКОС”.

“ЮКОС” стала одной из первых в России полностью приватизированных компаний. Впрочем, такой махиной надо было научиться еще и управлять. Что и попыталось сделать руководство компании, приняв целый ряд управленческих решений. К числу первых относится появление в составе советов директоров юридических лиц - аффилированных компаний, преимущественно ЗАО, которые представляют интересы компании.

Изначально “ЮКОС” установил очень жесткую вертикальную схему управления, в которой финансовые потоки и контроль были сосредоточены в одних руках - руководства управляющей компании “РОСПРОМ”. Эта система то и дело давала сбои, видимо в силу своей неповоротливости и громоздкости. С 1996 года компания управляется менеджерами на основании генеральных доверенностей, которые устанавливают для менеджеров ряд ограничений, связанных в первую очередь с решением финансовых вопросов. С августа 1996 года предприятия компании были переведены на жесткую смету, по существу, посажены на бюджет, в соответствии с которым должны строить свою жизнь.

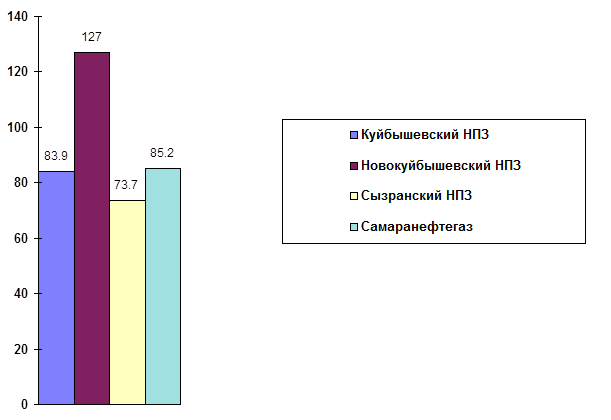

Самарская губерния - одна из основных в деятельности компании. Юганск и Самара - это два кита, на которых держится компания. Именно в Самаре созданы территориальные управления, вплотную работающие с Куйбышевской железной дорогой, “Волготанкером”, здесь же происходит добыча и переработка юкосовской нефти, (объем переработки на Новокуйбышевском НПЗ может достигать 16,5 млн. т нефти в год; на Сызранском заводе - 10-11 млн. т; на Куйбышевском - 7 млн. т сырья в год.

Таблица 1.

Максимальная мощность по сырью с 1980 по1997 год.

Производитель

|

Максимальная мощность по сырью

|

Численность персонала, чел.

|

Удельная мощность, тыс. т/чел

|

| Новокуйбышевский НПЗ

Сызранский НПЗ

Куйбышевский НПЗ

Ачинский НПЗ

|

16272,5

10300,0

7050,0

6819,0

|

6978

-

5382

4820

|

2,33

-

1,31

1,41

|

Занимаясь вопросами развития Самарского куста своих предприятий, НК “ЮКОС” направила сюда приличные инвестиционные потоки ( Рис. 2).

В 1997 году объем капитальных вложений в предприятия компании составил 3 трлн. 419 млрд. 441 млн. руб.

Общие валютные затраты компании, планируемые на развитие нефтепереработки, оцениваются на уровне 394 млн. $ США. Это на 1997 год. В том числе около 260 млн. $ должны попасть на Новокуйбышевский завод, свыше 60 млн. $ на Куйбышевский и более 70 млн. $ на Сызранский. Эти средства будут направлены на закупку нового оборудования, модернизацию процессов.

Для Самарских предприятий - участие в холдинге, пожалуй было единственной возможностью для нефтяников получить приличные инвестиции на развитие и решить маркетинговые проблемы.

Рис. 2 График капитальных вложений в 1996 году (млрд. руб.).

После вхождения в “ЮКОС” АО “Самаранефтегаз”, впервые с 1993 года, удалось приостановить падение добычи с 16% в 1994 году до 2,4% в 1996 году и начать медленный рост. При этом план добычи по нефти был превышен на 12%, а по газу - на 9,4%, это все стало возможно, по мнению руководства компании, благодаря реализации программы реструктуризации управления производством. Начало прибыльной работы предприятия должно было бы привести наконец к ликвидации задолженности перед бюджетом, но этого , увы, не произошло.

В 1997 году объем добычи нефти предприятиями ОАО НК “ЮКОС” достиг 35,6 млн. т, что на 432 тыс. т.(1,2%) больше, чем в 1996 году, и на 6,7% больше планового задания. Годовая добыча газа составила 12090,3 млн. Кубических метров, что на 6,7% превышает плановое задание.

В 1997 году нефтеперерабатывающие предприятия компании (Куйбышевский НПЗ, Новокуйбышевский НПЗ, Сызранский НПЗ) переработали 22,076 млн. т нефти, что на 22,4% превышает аналогичный показатель 1996 года. НПЗ компании было произведено 3,778 млн. т бензинов ( прирост по году составил 24,8%), 868,7 тыс. т авиакеросина (прирост - 65,8%), 6,572 млн. т дизельного топлива (прирост - 17,8%), 7,186 млн. т мазута (прирост - 20%), 117,7 тыс. т смазочных масел (прирост - 8,5%). За 1997 год глубина переработки нефти возросла с 59,79% в 1996 году до 61,3% в 1997 году. Кроме того, в1997 году в производстве бензинов на 402,7 тыс. т(10,1%) увеличилась доля высокооктановых бензинов (с 13,6% в 1996 году до 23,7% в 1997 году).

В 1997 году - выросли объемы поставок нефтепродуктов, как на внутренние рынки, так и на экспорт - на 26,9% (с 15,826 млн. т в 1996 году до 20,08 млн. т в 1997 году). НК поставляет нефтепродукты в 9 регионов России.

Если говорить отдельно про Новокуйбышевский НПЗ, то перейдя в августе 1996 года на работу по новой схеме, подразумевающей формирование бюджета предприятия головной компанией, НК “НПЗ”, вместо ожидавшихся ежемесячных поставок 700 тыс. т нефти получил в среднем по 749 тыс. т, что позволило довести объемы переработки до 7,99 млн. т. Семен Михайлов, генеральный директор “НК НПЗ” отмечает: “За период с августа по декабрь 1996 года произошли значительная стабилизация и увеличение поставок нефти. АО значительно улучшило свои технико-экономические показатели. Объем выпуска продукции, достигнув 7,99 млн. т., в сопоставимых ценах к уровню 1995 года вырос на 22,5 %.

В 1996 году освоен выпуск трех новых видов масел, не уступающих по качеству лучшим зарубежным образцам. Продолжалась реконструкция завода, началось осуществление технической программы получения неэтилированных и высокооктановых бензинов АИ-93 и АИ-95.

За счет технического перевооружения и реконструкции, направленных на совершенствование технологических процессов, освоение новых видов продукции, получена дополнительная прибыль 6 млрд. руб. Всего за 1996 год балансовая прибыль - 225,9 млрд. руб., собственными источниками обеспечено 70% потребности в теплоэнергии. Ситуация с бюджетными долгами на “НК НПЗ” намного лучше, чем в АО “Самаранефтегаз”, которое только в федеральную казну должно 384 млрд. руб., а у “Юганскнефтегаз” долг составляет - 1 трлн. 715 млрд. руб.

Здесь, как и с обеспечением модернизационных программ, важная роль отводится инвестициям, привлеченным головной компанией и направляемым на свои предприятия.

В 1997 году в целом завод сработал достаточно успешно. Благодаря увеличению переработки нефти в 1997 году - выпущено больше, чем в 1996 году, автомобильных бензинов на 24,6%, дизельного топлива - на 19,9%, топлива реактивного - на 22%. Переработка нефти составила 843 тыс. т, что на 24% выше уровня 1996 года.Одновременно с этим удалось снизить на 19 рублей затраты по переработке 1 тонны нефти, что связано с пуском теплоэлектростанции и отказом от покупного пара. Без “ЮКОСа” НК НПЗ не потянул бы проект - пуск теплоэлектростанции. Учитывая его важность и перспективность, компания “ЮКОС” взяла на себя его финансирование. Экономический эффект от ввода в эксплуатацию только 5 котлов ТЭС составил свыше 40 млрд. недоминированных рублей. Выполнение мероприятий по снижению материальных затрат дало экономию на сумму свыше трех млрд. недоминированных рублей. По результатам работы в 1997 году загрузка основных мощностей составила свыше 85%.

Без помощи и участия Компании невозможна была бы и реконструкция трех установок каталитического риформинга, благодаря чему завод начал получать с лета 1997 года качественные 76-й, 93-й,95-й неэтилированные бензины, а также многих других важных работ по реконструкции и обновлению основных и вспомогательных производств.

На базе ОАО “НК НПЗ” создано дочернее предприятие - производство по выпуску масел и присадок. Процесс выделения такого изначально специализированного производства объясняется несколькими причинами. Предполагается, что самостоятельная работа даст возможность предприятию работать более целенаправленно, чем это было в составе завода.

Проводимая политика по реструктуризации задолженности, отработка схем взаимозачетов с дебиторами и кредиторами позволили в отчетном году снизить дебиторскую задолженность на 211 млрд. недоминированных рублей. Кредиторская задолженность сократилась на 174,2 .

Балансовая прибыль ОАО “НК НПЗ” - 174,2 млрд. недоминированных рублей., “чистая” -145 млрд. руб., что несколько ниже уровня 1996 года. Связано это главным образом с приостановкой отгрузки готовой продукции в начале 1997года.

Для того, чтобы выжить и сохранить свои позиции, “НК НПЗ” предстоит довести затраты на переработку 1 тонны нефти с учетом безвозвратных потерь до 18,5 $ США, ввести в строй вторую очередь теплоэлектростанции, что даст возможность снизить энергозатраты и увеличить конкурентоспособность продукции на рынке.

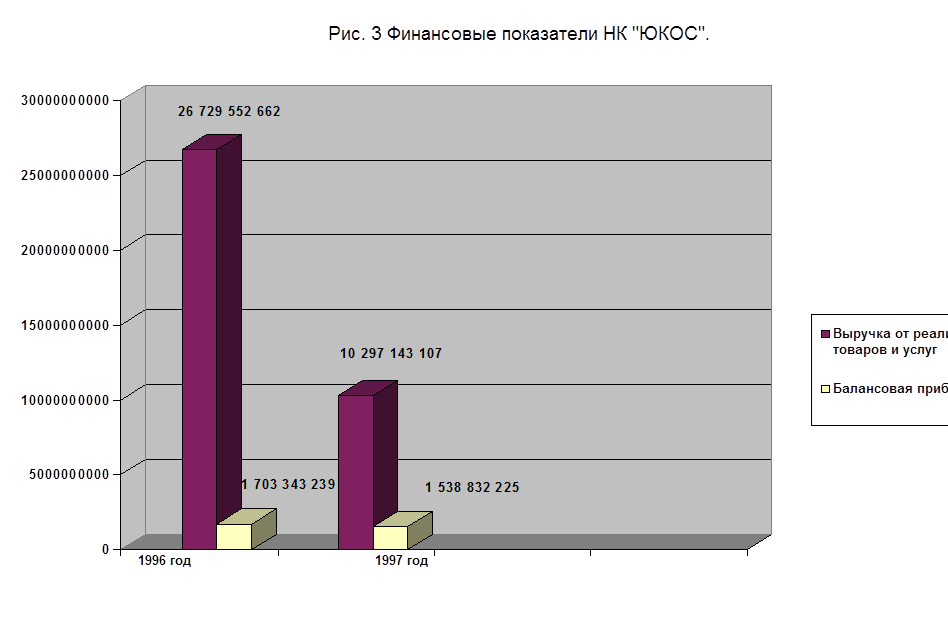

Я приведу финансовые показатели НК “ЮКОС” 1996 и 1997 года:

Из рис. 3 видно, что показатель выручки от реализации товаров и услуг 1997 года почти в 2,6 раза превышает объем выручки в 1996 году.

Что же еще можно сказать по поводу вхождения самарских предприятий в “ЮКОС”. А то, что с вхождением в “ЮКОС” самарские НПЗ получили двоякий результат. С одной стороны, потеряли свою самостоятельность в принятии решений, с другой - они не только получили прямой доступ к сырью головной компании, но и потеряли головную боль, причиной которой была неразвитость собственных сбытов. Теперь за их спинами стоит одна из наиболее финансово независимых компаний, способная проводить крупные инвестиции, на которые прежде у НПЗ просто не было средств. Но будет ли увеличение мощи головной компании означать улучшение благосостояния ее структурных подразделений - покажет время. А время показало, что сначала все было слишком хорошо, а потом начались проблемы.

На сегодняшний день основной является проблема “Самаранефтегаза”. Если в течение 1997 года положение в целом удалось стабилизировать, в том числе и по платежам в бюджеты всех уровней, то с декабря 1997 года утвержденный головной компанией бюджет ОАО в полном объеме не исполняется. Из-за недостаточного финансирования в третьем квартале 1998 года выполнение плана работ буровыми предприятиями ОАО “Самаранефтегаз” может быть сорвано. На два месяца по той же причине были приостановлены работы на трех буровых предприятиях, на неопределенный срок были распущены часть строителей. До минимума сокращены услуги сторонних организаций и все расчеты ведутся только через “Самаранефтепродукт”. С начала 1998 года добыча нефти упала на 5% по сравнению с тем же периодом прошлого года, добыча попутного и природного газа составила соответственно 98 и 96% от уровня 1997 года. Все глубже увязая в трясине долгов, “Самаранефтегаз” тянет за собой в долговую яму подрядчиков, смежников, энергетиков, по существу не расплачиваясь с ними с начала года.

Кроме того, резкое сокращение фонда заработной платы в среднем на 30%, численности работающих с начала года на 6,5% только в подразделениях ОАО “Самаранефтегаз”, которые разбросаны по территории всей области, привело в результате к сокращению налоговых поступлений в местную казну. Сокращение налогооблагаемой базы сводит на нет или до минимума запланированные и принятые на 1998 год статьи расходов бюджетов ряда территорий: ведь там, где предприятия НК являются градообразующими, речь идет о социальной стабильности территории, все более актуальной становится проблема занятости населения.

Компания пока не в состоянии обеспечить погашения старых долгов. Бюджет же долго ждать не может. В конце концов от его наполнения зависит и инфляция, загнавшая в свое время нефтяников в долговую яму. Критическим моментом здесь является тот факт, что с момента, когда “Юганскнефть” начал копить свою задолженность, до того, как государство решило принудить должника рассчитаться, коренным образом изменился статус компании. Если в 1993-1994 гг. это были государственные предприятия, то сегодня это полноценные открытые акционерные общества.

Осенью 1996 года “ЮКОС” разместил дополнительную эмиссию, по результатам которой уставный капитал компании увеличился более чем на треть. Акционеры компании имели преимущественное право покупки акций и даже пользовались особыми скидками. В итоге эмиссия была размещена полностью, а вырученные средства (около 500 млрд. руб.) направлены на погашение задолженностей “ЮКОСа” и его дочерних предприятий в бюджет и по заработной плате.

Но эта эмиссия была выгодна новым хозяевам “ЮКОСа”, которые в процессе ее размещения увеличили свой пакет в НК до контрольного. Второй из разрешенных вариантов реструктуризации долгов - это выпуск и передача государству облигаций. Холдинг, который выступил гарантом этих облигаций, естественно захотел иметь что-то взамен.

Так случилось с “ЮКОСом” и его дочерними предприятиями. 28 августа 1997 года правительство РФ, после длительного согласования издало Постановление №1069 “О реструктуризации задолженности АО “Юганскнефтегаз” и “Самаранефтегаз” по платежам в федеральный бюджет. Данное постановление разрешает указанным предприятиям провести “реструктуризацию задолженности по обязательным платежам в федеральный бюджет”, путем выпуска в обеспечение их основного долга в сумме соответственно 1 7153 337 млн. руб. и 382 412 млн. руб. облигаций, обеспеченных в полном объеме поручительством ОАО НК “ЮКОС”, с одновременным предоставлением в установленном порядке отсрочки по погашению задолженности по штрафам и пеням на 10 лет. Рис. 4 показывает основной долг в бюджет.

К сожалению, после всего сказанного, следует вывод: реального улучшения дел у нефтяников, от которых во многом зависит экономика области, ждать не приходится, ибо после падения цен на нефть на мировом рынке на треть 1997 году дальнейшие прогнозы также неутешительные. Даже если поднимется цена, убытки, которые понесли, нужно восстанавливать, а планы корректировать. По “Самаранефтегаз” предполагается на 40% сократить объемы бурения, добыча нефти должна составлять 8 млн. тонн. Нужны средства для реализации программы по реорганизации производства. Есть необходимость в создании фондового инвестирования, так как через 1-2 года пойдет еще падение добычи, средств же на восстановление и реконструкцию практически нет.

По добыче нефти НК “ЮКОС” в целом по России занимает сегодня третье место. По сравнению с прошлым годом нефтедобыча компании увеличилась на 26% за счет включения в конце 1997 года в структуру нефтяной компании предприятий Восточной нефтяной компании. В то же самое время суммарный объем нефтедобычи на предприятиях, входящих в структуру нефтяной компании, в 1998 году сократился на 1,9 миллиона тонн, или на 4%.

Но что же случилось? Почему так произошло? А дело здесь вот в чем: Проблемы предприятий нефтепереработки и расширения зоны присутствия на рынке нефтепродуктов выходят для “ЮКОСа” на первый план. Таким образом, на второй план, естественно, отошла нефтедобыча - ОАО “Самаранефтегаз”.

Как известно, по результатам инвестиционного конкурса 1995 года, в результате которого компания стала собственником одного из старейших нефтедобывающих предприятий России, около 200 миллионов $ предполагалось пустить на освоение нефтяных месторождений, лицензии на разработку которых принадлежат акционерным обществам “Самаранефтегаз” и “Юганскнефтегаз”.80 миллионов $ было израсходовано на освоение действующих месторождений ОАО “Юганскнефтегаз”, еще 64 миллиона $ на разработку Приобского месторождения, но в этом списке не нашлось места для ОАО “Самаранефтегаз”. Однако с учетом того, что предприятия последнего формируют бюджеты целых районов и городов Самарской области, для региональных властей сегодня на одно из первых мест выходит вопрос о его дальнейшей судьбе.

| ЮКОС

|

682.5

|

| Юганскнефтегаз

|

118.0

|

| Самаранефтегаз

|

564.5

|

Рис. 4 Динамика основного долга в бюджет (млрд. руб.) на 1.01.97 г.

По объективным причинам в Самарской области в основном находятся месторождения, которые в значительной мере истощены. Добыча нефти на них менее рентабельна, чем в других регионах. Поэтому компания проводит консервацию части действующих в области малорентабельных скважин. Если в середине 70-х годов “Самаранефтегаз” добывал до 35 миллионов тонн нефти, то сегодня в четыре с лишним раза меньше. И спад производства будет продолжаться. Предприятие будет вынуждено работать в жестком режиме - ему предстоит сократить себестоимость тонны нефти с 220 до 164 рублей. Идет дальнейшее сокращение численности работающих - с 22 до 21 тысячи человек. Сегодня, когда необходимо экономить каждую копейку, компания не может позволить себе вкладывать средства в геологоразведку. Продолжается реструктуризация, по завершении которой основная хозяйственная деятельность будет перенесена на уровень конкретных НГДУ. Это основной перечень антикризисных мер, направленных на повышение эффективности работы, которые предпринимают компания и конкретные предприятия. При этом понятно, что “ЮКОС” преследует свои интересы, а территория, на которой идут все эти процессы, заинтересована максимально сгладить негативные последствия. Поэтому тема противостояния области и НК “ЮКОС” в течение прошлого года и нынешнего давно перешла в разряд вечных.

Дальнейшее развитие событий предугадать достаточно сложно. Началась разработка программы совместных действий по стабилизации добычи нефти и повышению рентабельности нефтяных месторождений на территории региона, которая может поставить точку в затянувшемся конфликте между администрацией области и НК “ЮКОС”. Со своей стороны область обещает рассмотреть возможность снижения платы за пользование недрами для “Самаранефтегаз”, а руководство нефтяной компании согласно поддержать работу малорентабельных скважин с общим объемом добычи до 1 млн. т. нефти в год.

На Новокуйбышевском НПЗ дела обстоят немного лучше, чем на ОАО “Самаранефтегаз”. На НК “НПЗ” взаимоотношения с компанией “ЮКОС” строятся на основе Тарифного соглашения между работодателем - компанией “ЮКОС” и межрегиональным профсоюзным комитетом, в который входят представители всех ее дочерних предприятий. Этот документ в основном предусматривает, с одной стороны, своевременную выплату заработной платы и решение социальных проблем, а с другой - добросовестное выполнение своих производственных обязанностей каждым тружеником и коллективами всех дочерних предприятий в целом.

В соответствии с Тарифным соглашением работники НПЗ имеют 17 социальных льгот. Помимо средств, которые отчисляет компания на эти льготы, администрация и профсоюзный комитет изыскивают и свои пути решения насущных вопросов заводчан.

В последние месяцы в силу объективных причин компания не выполняет ряд своих обязательств, так как вынуждена нести непомерное бремя налогов, которые существенно подрывают экономику компании. Понимая все это, НПЗ не может согласиться с задолженностью по заработной плате. В этой связи межрегиональный профсоюзный комитет провел ряд встреч с руководством “ЮКОС”, после чего были подписаны соответствующие протоколы по выплате заработной платы.

Увы, общая тенденция в стране складывается не в пользу нефтяной компании, т. е. правительство пытается в который раз погасить многомиллиардный дефицит бюджета за счет средств российских нефтяных компаний. В этой связи надеяться на своевременную и полную выплату заработной платы не приходится. Очевидно, что и об индексации заработной платы и всевозможных социальных гарантиях также пока не может быть и речи. Практически российские нефтяные компании оказываются заложниками фискальной политики правительства. “ЮКОС” все-таки пытается решать проблемы развития своих структурных подразделений. Но пока улучшений никаких не видно.

В течение прошлого года компания проводила структурную реорганизацию, целями которой было снижение издержек производства, приведение цены на нефть НК “ЮКОС” к конкурентоспособному уровню на мировых рынках. “Первый этап реструктуризации компании успешно завершен”, - заявил г-н Ходорковский, подчеркнув, что свои перспективы компания связывает прежде всего с нефтеперерабатывающим сектором и именно нефтепереработка становится стратегическим направлением развития “ЮКОСа”.

В Самарской области добывается 3% нефти от общего объема нефтедобычи в России. Здесь сосредоточено почти 10% нефтепереработки. В год на 1 жителя области приходится почти 1200 литров автобензинов местной выработки. В России совсем немного регионов, располагающих полной инфраструктурой “нефтебизнеса” - от разведки запасов до продажи нефтепродуктов. Однако область, располагающая такими уникальными возможностями, не получает выгоды от эксплуатации своих богатств.

Что будет дальше - предсказать легко: или предприятия компании начинают платить и выполнять свои обязательства, или область обращается к идее создания региональной нефтяной компании, которая бы включала полный цикл - от нефтедобычи до реализации нефтепродуктов.

Ведь наличие в области собственной нефтедобычи и нефтепереработки - это важнейшее конкурентное преимущество территории по сравнению с другими регионами. В России нет такого другого региона, который бы располагал полной инфраструктурой, обслуживающей “нефтебизнес”, - от разведки запасов до реализации нефтепродуктов. На территории области более сотни нефтяных месторождений, системе магистральных нефтепроводов, три НПЗ, нефтебазы, более 300 автозаправочных станций, а еще система подготовки кадров, научно-исследовательский институт. Область самодостаточна с точки зрения потенциала топливной промышленности, и грех было бы этим не воспользоваться.

И я полностью согласна с самарскими руководителями структурных подразделений “ЮКОСа”, что сейчас единственный выход из сложившейся ситуации - это создание своего собственного регионального холдинга.

1.2 ОБЩАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ НК НПЗ.

Наш Самарский регион является опорной нефтеперерабатывающей базой компании “ЮКОС”. Здесь находятся все три нефтеперерабатывающих предприятия компании: Новокуйбышевский, Куйбышевский, Сызранский НПЗ. В 1997 г. “ЮКОС” вышел на первое место в России по переработке нефти и производству нефтепродуктов.

Именно с Самарским регионом и нефтеперерабатывающими предприятиями связаны крупные инвестиционные проекты компании. Можно сказать, что Новокуйбышевский нефтеперерабатывающий завод - является главным нефтеперерабатывающим предприятием НК “ЮКОС”.

“Новокуйбышевский нефтеперерабатывающий завод” - открытое акционерное общество (в дальнейшем именуемое “Общество”) учреждено в соответствии с Указом Президента Российской Федерации от 17 ноября 1992 года №1403 “Об особенностях приватизации и преобразования в акционерные общества государственных предприятий, производственных и научно-производственных объединений нефтяной и нефтеперерабатывающей промышленности и нефтепродуктообеспечения.” Учредитель - Государственный комитет Российской Федерации по управлению государственным имуществом. Общество учреждено на неограниченный срок деятельности.

Полное фирменное наименование Общества - Открытое акционерное общество “Новокуйбышевский нефтеперерабатывающий завод”. Сокращенное фирменное наименование Общества - ОАО “НК НПЗ”. Фирменное наименование на английском языке - “Novokuibyshevsk Refinery Stock Company.”

Юридический адрес Общества: 446207, Самарская обл., г. Новокуйбышевск.

Основные виды деятельности НПЗ:

1) получение, переработка и реализация нефти, нефтепродуктов, иных полезных ископаемых;

2) производство и реализация товаров народного потребления, иной продукции, товаров и услуг;

3) разработка, производство и реализация продукции научно-технического назначения;

4) инвестиционная, снабженческая, сбытовая, внешнеэкономическая деятельность, изучение конъюнктуры рынка товаров и услуг,

5) проведение исследовательских, социологических и иных работ в соответствии с основной целью деятельности Общества;

6) осуществление операций по экспорту, импорту товаров и услуг, развитию новых форм взаимовыгодных внешнеэкономических связей, торгово-экономического и научно-технического сотрудничества с зарубежными фирмами;

7) посредническая, консалтинговая, учебная, маркетинговая, торговая, строительная, научно-производственная, кредитно-финансовая деятельность в соответствии с основной целью деятельности;

8) предоставление услуг ведомственной телефонной связи;

9) осуществление деятельности по купле-продаже жилья.

10) осуществление любых видов деятельности, не запрещенных законодательством Российской Федерации.

Открытое акционерное общество “Новокуйбышевский нефтеперерабатывающий завод” является юридическим лицом. Права и обязанности юридического лица Общество приобретает с даты его государственной регистрации. Общество имеет обособленное имущество, учитываемое на его самостоятельном балансе, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права и нести обязанности, быть истцом и ответчиком в суде.

Общество вправе открывать банковские счета на территории Российской Федерации и за ее пределами. НК НПЗ имеет круглую печать с полным фирменным наименованием с указанием на место его нахождения, а также он вправе иметь штампы и бланки со своим наименованием, собственную эмблему, а также зарегистрированный в установленном порядке товарный знак и иные средства визуальной идентификации.

Общество является правопреемником государственного предприятия “Новокуйбышевский нефтеперерабатывающий завод”. Это дочернее общество Нефтяной Компании “ЮКОС” (в дальнейшем именуемой “Компания”).

Компания вправе давать Обществу обязательные для исполнения указания по любым вопросам его деятельности. Указания Компании имеют приоритет перед решениями органов управления Общества и подлежат непосредственному исполнению без согласования с такими органами.

Компания несет солидарную с Обществом ответственность по сделкам, заключенным во исполнение ее указаний, несет субсидиарную с Обществом ответственность по его долгам при несостоятельности (банкротстве), вызванном исполнением ее указания.

Общество несет ответственность по своим обязательствам всем принадлежащим ему имуществом. Общество не отвечает по обязательствам своих акционеров и Компании.

Акционеры не отвечают по обязательствам Общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций.

Общество не отвечает по обязательствам государства, равно как государство не отвечает по обязательствам Общества.

Открытое акционерное общество “Новокуйбышевский нефтеперерабатывающий завод” имеет следующие филиалы и представительства:

1) “Представительство АО “НК НПЗ” по Северо-Западному региону”.

Местонахождение представительства:

191011 г. Санкт-Петербург, ул. Ломоносова,1.

2) “Филиал АО “НК НПЗ”.

Местонахождение представительства:

113093 г. Москва, Шиповский пер., д. 32/16, корп. 1

Филиалы и представительства не являются юридическими лицами, они действуют на основании Положений о филиалах (представительствах), утверждаемых советом директоров Общества. Общество наделяет филиалы и представительства имуществом, которое учитывается как на их отдельном балансе, так и на балансе Общества. Общество несет ответственность за деятельность своих филиалов и представительств. Руководители представительств и филиалов назначаются и отстраняются от должности генеральным директором Общества и действуют от имени Общества на основании доверенности.

Уставный капитал Общества составляет 897 935 тысяч рублей

(Восемьсот девяносто семь миллионов девятьсот тридцать пять тысяч рублей). Уставный капитал Общества разделен на:

- 26 938 040

(Двадцать шесть миллионов девятьсот тридцать восемь тысяч сорок) обыкновенных именных акций номинальной стоимостью 25 рублей каждая, что составляет 75

% от уставного капитала Общества;

- 8 979 360

(Восемь миллионов девятьсот семьдесят девять тысяч триста шестьдесят) привилегированных именных акций номинальной стоимостью 25 рублей каждая, что составляет 25

% от уставного капитала Общества.

Общество вправе :

· увеличивать уставный капитал путем размещения дополнительных акций или увеличения номинальной стоимости акций;

· уменьшить уставный капитал путем уменьшения номинальной стоимости акций или сокращения их общего количества, в том числе путем погашения путем погашения части приобретенных или выкупленных акций.

Решения об увеличении или уменьшении уставного капитала принимается общим собранием акционеров.

Количество акционеров, зарегистрированных в реестре: 13259 человек, в том числе количество акционеров, внесенных в список акционеров, имеющих право на участие в годовом общем собрании: 13259 человек.

Таблица 2.

Информация о составе акционеров с указанием доли каждого из них в уставном капитале ОАО “Новокуйбышевский НПЗ”.

| Наименование

зарегистрированного лица

|

Доля в уставном

капитале (%)

|

| ЗАО Держательская Компания “Петроленбург”

|

2,897

|

| ООО КБ “Солидарность”

|

2,5118

|

ОАО НК “ЮКОС”

|

62,3999

|

| ОАО “Русские инвесторы”

|

6,139

|

| Прочие: физические лица

|

2,5509

|

| Юридические лица

|

3,57093

|

Из этой таблицы видно, что контрольный пакет акций принадлежит Компании “ЮКОС”, а значит Открытое Акционерное Общество “НК НПЗ” признается зависимым от другого общества, потому как НК “ЮКОС” имеет более 20% голосующих акций или 20% уставного капитала ОАО “НК НПЗ”. НК “ЮКОС” является холдингом в соответствии с Указом Президента №1392 от 16 ноября 1992 г. “О мерах по реализации промышленной политики при приватизации госпредприятий” “холдингом признается предприятие, независимо от его организационно-правовой формы, в состав которого входят контрольные пакеты акций других предприятий. Механизм контрольного пакета акций дает НК “ЮКОС” право голоса, благодаря чему она получает возможность проводить единую политику и осуществлять полный контроль. Внешне деятельность холдингов заключается только в управлении пакетом акций и сборе дивидендов и доходов от биржевых операций. В действительности же холдинги, захватывая контрольный пакет акций какой-либо компании, получают возможность назначать своих людей в правление, совет директоров и другие органы подконтрольной компании.

Органами управления “НК НПЗ”

являются:

- общее собрание акционеров;

- совет директоров;

- генеральный директор.

Органом контроля “НК НПЗ”

является ревизионная комиссия.

Реорганизация Общества может происходить путем слияния, присоединения, разделения, выделения и преобразования в порядке, установленном Гражданским кодексом РФ и Федеральным законом РФ “Об акционерных обществах”.

Общество может быть ликвидировано в следующих случаях:

- по решению общего собрания акционеров;

- по решению суда, в случаях предусмотренных Гражданским кодексом РФ.

“Новокуйбышевский НПЗ” начал свое строительство в 1948 г. Были заложены фундаменты 13 установок. Пуск первых установок осуществлен в 1951 г. После этого завод строился в три очереди:

1. - 1951 г.

2. - 1954 г.

3. - 1963 г.

Каждая очередь определяла увеличение переработки и ввод новых установок. Максимальный объем переработки составил 18 миллионов тонн, в настоящее время эта цифра составляет 10,5 млн. тонн. В структуру завода включаются следующие технологические процессы:

· Электрообессоливание и первичная переработка нефти

· (ЭЛОУ-4, ЭЛОУ-АВТ-11, АВТ-2,7,8,9,11).

· Вторичная перегонка бензиновых фракций

· (установка 2/4, установка стабилизации бензинов, 22-3,4).

· Каталитическое реформирование бензиновых фракций

· (установки 35-6, 35-8, 35-11/300).

· Каталитическое крекирование

· (установка 43-102/1, 2)

· Гидроочистка реактивного и дизельного топлива

· (установка 24/6-2,3; Парекс).

· Замедленное коксование (УЗК).

· Производство нефтебитумов

· (установка 19/2).

· Производство серной кислоты методом мокрого катализа

· (установка 59/20)

· Производство масел и присадок

1. деасфальтизация гудрона пропаном (установки 36/3,4)

2. установка селективной очистки масляных дистиллятов.

3. депарафинизация рафинитов с использованием растворителей (установки 39/4,5; 39/8).

Весь набор процессов, кроме электрообессоливания является вторичным. Доля вторичных процессов на заводе составляет 30%. Важной характеристикой является, что вторичные процессы позволяют увеличивать глубину переработки нефти. В настоящее время глубина переработки на заводе составляет 72%. Все существующие установки (около 40) поделены по производствам:

· Топливное производство №2

(установки ЭЛОУ; АВТ-2,7,8,9; УЗК)

· Топливное производство №3

(установки ЭЛОУ-АВТ-11; Товарно-сырьевая база; 19/2; 59/20).

· Газокаталитическое производство №2

(установки 24/6-3; Парекс; 24/6-2; 35/8; 35/11-300).

Производство масел и присадок выделилось в самостоятельную не зависящую от НПЗ структуру. Кроме непосредственно технологического производства различают производство товарной продукции. Оно состоит из резервуаров и эстакад налива. Выделяют также вспомогательные производства:

· Паросиловое хозяйство;

· Ремонтное производство;

· Энергослужба;

· Цех энергообеспечения №15;

· Лаборатории (лаборатория №1 - светлые нефтепродукты; лаборатория №2 - масла; лаборатория №3 приладки);

· Складское хозяйство;

· Служба безопасности;

· Цех программного обеспечения №62;

· Цех по обслуживанию водоснабжения, канализации и биологической очистки.

Принципиальная схема “НК НПЗ” (см. Приложение 1).

За 1997 год работа коллектива завода отличалась большим напряжением из-за постоянного дефицита оборотных средств. Это означает, что на приобретение нефти, присадок, реагентов, энергоресурсов, материалов для проведения ремонта оборудования не было необходимых средств.

За 1997 г. объем товарной продукции к плану выполнен на 106,2%. Объем реализации - на 116,7%. К уровню 1996г. объем выпуска продукции в ценах 1997 г. и единой методики учета переработки упал до 77,1%. Такое падение объясняется снижением объема переработки нефти на 20,9% и ростом переработки в общем объеме давальческих нефтей.

Таблица 3.

Социальные показатели НК “НПЗ” (в сравнении 1996 и 1997гг.)

| 1996 год

|

1997 год

|

| Отчисления на соц.нужды, (тыс.руб)

|

46 185 781

|

63 639 530

|

| в том числе:

в фонд соц. страхования

|

6 100 034

|

8 571 897

|

| в пенсионный фонд

|

34 113 532

|

46 886 564

|

| на медицинское страхование

|

4 207 773

|

5 772 546

|

| в фонд занятости

|

1 764 442

|

2 408 523

|

| Сумма вознаграждения,выплаченных

Членам совета директоров

|

Вознаграждение

|

не выплачивалось

|

Баланс на 1 января 1998 года закончен с валютой баланса 2 163 915 875 тыс. руб. Основные средства предприятия составляют 3 032 607 041 тыс. руб. при 2 829 092 733 тыс. руб. на 1.01.1997 года.

По сравнению с прошлым годом произошло незначительное увеличение основных средств - на 7,1%. Это объясняется тем, что в 1997 году был введен 1 и 2 этапы энергоблока.

За 1997 год введено основных средств на 259 317 587 тыс. руб., что в 3,9 раза больше, чем за 1996 год (65 935 082 тыс. руб.) в том числе: приобретено на 19 334 832 тыс. руб., выбыло основных средств на 75 345 536 тыс. руб. Предприятием приобретено оборудования на сумму 170 859 562 тыс. руб., строительных материалов на 37 143 383 тыс. руб.

За 1997г. проводились и внедрялись мероприятия, связанные с реконструкцией завода и освоением новых видов продукции.

Это вывод из эксплуатации морально и физически устаревших установок деасфальтизации 36/1,2, фенольных 37/2,3, депарафинизаций 39/1,2,6, контактной 42/1. Заменялись также отдельные виды морально и физически устаревшего оборудования.

За 1997 год выполнены работы по строительству и переоборудованию ряда установок для получения пара и подогрева воды (АВТ-1,10, крекинг-парафина).

Реализация этих мероприятий позволило отказаться от услуг ТЭЦ-1 по обеспечению теплофикационной водой и сократить потребление покупного пара с ТЭЦ.

1.3 ЗАРУБЕЖНЫЙ ОПЫТ РАЗВИТИЯ

НЕФТЯНОЙ ПРОМЫШЛЕННОСТИ.

Я хочу рассказать в этом параграфе как развивается нефтяная промышленность за рубежом. Рассмотрю развитие нефтепереработки стран региона Ближнего и Среднего Востока, расскажу об опыте Канады и японских нефтеперерабатывающих заводах.

Страны Ближнего и Среднего Востока.

Нефтеперерабатывающая промышленность стран региона Ближнего и Среднего Востока развивалась в последние годы достаточно энергично (табл.4). В перечень стран региона входят: Саудовская Аравия, Кувейт, Объединенные Арабские Эмираты (ОАЭ), Бахрейн, Катар, Оман, Иран, Ирак, Сирия, Турция, Иордания, Йемен.

Таблица 4.

Характеристика нефтеперерабатывающей промышленности

региона Ближнего и Среднего Востока.

на 01.01. каждого года.

| Показатель

|

1994

|

1995

|

1996

|

1997

|

1998

|

| Число НПЗ

|

42

|

42

|

42

|

42

|

44

|

| Мощность НПЗ, млн. т

|

252.6

|

263.6

|

265.9

|

271.1

|

283.1

|

| Средняя мощность НПЗ, млн. т

|

6.01

|

6.28

|

6.33

|

6.45

|

6.43

|

| Доля в мировых мощностях, %

|

6.90

|

7.11

|

7.14

|

7.13

|

7.23

|

Мощность арабских НПЗ к 2000 году должна возрасти до 3000 млн. т/год, если будут реализованы все намечаемые проекты.

Нефтепереработка стран Ближнего и Среднего Востока является неглубокой: суммарная доля вторичных процессов по отношению к мощностям первичной перегонки составила на 1.01.98г. 32% (в среднем по миру – 36,9%). Степень сложности и комплексности НПЗ региона Ближнего и Среднего Востока также невысокая. Страны региона Ближнего Востока при численности населения, составляющей 1,5% населения мира, контролируют 43% мировых запасов нефти, добывают 22% всей нефти в мире, перерабатывают 8,3% от всей переработанной нефти. Мощности НПЗ региона составляют 4,1% от мировых мощностей, причем по каталитическому крекингу всего 2,1%, каталитическому риформингу – 2,9%, по процессу гидрокрекинга – 9,1%, гидроочистки – 12,1%.

Таблица 5.

Мощности НПЗ в странах Ближнего Востока, (млн. т).

на 01.01.98 г.

| Страна

|

Чис-ло

|

Мощ-ность

|

Мощность вторичных процессов

|

| КК

|

КР

|

ГК

|

Кокс

|

ГО

|

ГОБ

|

| Саудовская Аравия

Кувейт

ОАЭ

Бахрейн

Катар

Оман

|

8

3

3

1

1

1

|

82,5

44,3

14,3

12,4

2,9

4,3

|

5,2

1,9

-

2,1

-

-

|

9,7

2,4

1,5

0,8

0,6

0,8

|

4,4

8,0

1,3

2,4

-

-

|

-

0,9

-

-

-

-

|

25,2

13,5

5,8

1,8

2,0

1,0

|

2,5

11,0

13,5

-

-

-

|

| Итого

|

17

|

160,7

|

9,2

|

15,8

|

16,1

|

0,9

|

49,3

|

27,0

|

КК - каталитический крекинг; КР – каталитический риформинг; ГК – гидрокрекинг; Кокс – коксование;

ГО – гидроочистка; ГОБ – гидрооблагораживание;

Конверсионные мощности НПЗ стран региона составляют 29,2% от мощностей по прямой перегонке нефти. Индекс комплексности (Нельсона) НПЗ составляет 5,19, причем на заводах Кувейта он достигает 8,19. Средняя мощность НПЗ региона составляет 9,4 млн. т, средний выход бензина составляет 11,8%, нафты – 10,2%, керосина и реактивных топлив – 12,3%, газойля – 27,9%, мазута – 28,8%.

В перечень 25 самых крупных в 1997 г. нефтегазовых компаний мира входят: Saudi Aramco, Kuweit National Petroleum Co. Их активы составили соответственно 88,1 и 56,9 млрд. долл. Среди самых крупных в мире НПЗ

12-е место занимает завод компании Kuweit National Petroleum Co. В Мина Эль Ахмади – 21,8 млн. т/год. За период с 1980 г. мощность НПЗ региона возросла с 86,5 млн. т/год до 160,7 млн. т. в 1997 г., и по расчетам увеличится к 2010 г. до 200 млн. т.

Старейшим заводом по переработке нефти в Саудовской Аравии является НПЗ в г. Рас-Таннура, расположенном на побережье Персидского залива. Завод, принадлежащий государственной компании Saudi Aramco, был построен в 1945 г., имел мощность 2,5 млн. т/год. Модернизация завода была проведена в 80-е годы. В 1990 г. на заводе был грандиозный пожар. К настоящему времени мощность НПЗ достигла 15 млн. т/год. Имеются установки вакуумной перегонки 6,8 млн. т/год, каталитического риформинга 2,7 млн. т/год и т.д. Выход автобензина на переработанную нефть составляет 11,3%, нафты – 6,6%, газойля – 30,2%, мазута – 35,8%. Разработана обширная программа модернизации, оцениваемая в 1 млрд. долл.

Вторым по срокам ввода заводом компании Saudi Aramco в Саудовской Аравии – НПЗ в г. Джидда, расположенный на побережье Красного моря. Пуск состоялся в 1968 г. Первоначальная мощность – 3 млн. т/год, в 1978 г. была увеличена до 5 млн. т/год. В настоящее время мощность НПЗ в г. Джидда составляет 4,2 млн. т/год. В состав завода входят установки вакуумной перегонки мощностью 1,7 млн. т/год, каталитического риформинга – 0,15 млн. т/год. Выход бензина на переработанную нефть составляет 11,1%, нафты – 10,1%, газойля - 27,8%, мазута – 27,7%. Программой модернизации завода предусмотрено расширение установки гидроочистки до 1,0 млн. т/год с целью получения низкосернистых среднедистиллятных фракций.

Завод компании Saudi Aramco, расположенный недалеко от столицы королевства Эль-Рияда, был пущен в 1975 г. и имеет в настоящее время мощность 7,0 млн. т/год. Нефть на НПЗ поступает с месторождения Хураис по нефтепроводу длиной 140 км. На НПЗ имеются установки вакуумной дистиляции мощностью 2,6 млн. т/год, риформинга 1,8 млн. т/год. Выход бензина на переработанную нефть составляет 28,9%, газойля – 35,3%. В настоящее время на заводе начинается подготовка к реконструкции, которая должна завершиться к 2000 г. Основная цель реконструкции – улучшение качества автобензина.

Крупный НПЗ компании Saudi Aramco в г. Рабиг на побережье Красного моря пущен в 1985 г., однако начал работать в 1990 г. Его мощность сейчас составляет 16,3 млн. т/год. Имеет установку гидроочистки мощностью 2,35 млн. т/год и производит 3,75 млн. т. нафты, 7,8 млн. т. котельного топлива. Программа обновления НПЗ должна начаться в 1999 г. и продлиться до 2000 г. – это сооружение установок вакуумной дистиляции мощностью 8,6 млн. т, каталитического риформинга – 2,75 млн. т/год. Суммарная стоимость намечаемого расширения – 1,8 млрд. долл.

Все три НПЗ в Кувейте принадлежат государственной компании Kuweit National Petroleum Co. До войны с Ираком считались одними из современных в мире. В их сооружение были вложены огромные средства.

Первым из построенных в Кувейте НПЗ является завод в г. Мина-Эль-Ахмади (пуск в 1949 г.). Первоначальная мощность – 2,25 млн. т/год. К 1989г мощность достигла 18,5 млн. т/год. Во время войны с Ираком завод был разрушен, в настоящее время полностью восстановлен. Программой реконструкции завода предусмотрено увеличение мощности каталитического крекинга до 5 млн. т/год, строительство новой установки алкирования мощностью 0,225 млн. т/год.

С 1958 г. работает НПЗ в г. Мина-Абдулла. Первоначальная мощность завода, перерабатывающего тяжелую высокосернистую кувейтскую нефть, составляла 1,5 млн. т/год. После войны в Персидском заливе завод перерабатывал 5 млн. т. нефти в год, к настоящему времени мощность увеличена до 12,7 млн. т/год. В состав НПЗ входят установки гидрокрекинга мощностью 1,9 млн. т/год, замедленного коксования 3 млн. т/год. Выход нафты составляет 22% от переработанной нефти, газойля – 32%, мазута – 6%.

Модернизация НПЗ в Мина-Абдулла направлена, в основном, на возможность получения низкосернистого котельного топлива для электростанций, предприятий тяжелой промышленности и непосредственно как топлива на НПЗ Кувейта с целью улучшения экологических условий при сжигании мазута.

Завод в г. Эш-Шуайба, построенный в 1968 г., имел в свое время самую большую в мире установку гидроочистки. Завод был разрушен во время войны с Ираком, но в настоящее время восстановлен. Сегодняшняя мощность НПЗ – 8,7 млн. т/год. Здесь имеется крупная установка гидрокрекинга 2 млн. т/год, облагораживания высокосернистого газойля 2,1 млн. т/год. НПЗ Кувейта связаны между собой продуктопроводами и образуют интегрированный комплекс для обеспечения рынка.

В Объединенных Арабских Эмиратах имеется 3 НПЗ. Завод в г. Рувайс государственной компании Abu Dhabi National Oil Co., построенный в 1981., имеет мощность 6,6 млн. т/год. Выход бензина составляет 12,4% на перерабатываемую нефть, нафты – 6,7%. Проектируется увеличение мощности НПЗ до 8 млн. т/год, гидрокрекинга до 2,8 млн. т/год. Вторым этапом реконструкции НПЗ в г. Рувайс является сооружение двух линий по переработке газового конденсата суммарной мощностью около 7 млн. т/год. Программа создания мощностей по переработке газового конденсата на НПЗ в г. Рувайс оценивается в 1,3 млрд. долл.

Старейшим в регионе является НПЗ в г. Ситра (Бахрейн), построенный еще до Второй мировой войны (1936 г.). В настоящее время 60% акций завода принадлежат государственной компании Bahrain Petroleum Co. и 40% - Caltex (США). Однако Caltex заявляет о прекращении своей деятельности на этом заводе, поэтому он полностью перешел в государственную собственность Бахрейна. В настоящее время мощность НПЗ в г. Ситра составляет 12,5 млн. т/год. Поскольку внутренняя потребность нефтепродуктов в Бахрейне незначительна (0,5 млн. т/год), то основная продукция НПЗ (~12 млн. т/год) отправляется на экспорт в страны Азиатско-Тихоокеанского региона. План реконструкции НПЗ в г. Ситра стал осуществляться в 1986 г. Основная идея реконструкции заключалась в снижении выпуска мазута и увеличении выхода высококачественного бензина. С этой целью планируется ввести новую установку риформинга мощностью 0,9 млн. т/год.

В Катаре (г. Умм-Сайд) имеется НПЗ фирмы National Oil Distribution Co. Завод был построен в 60-е годы и имел первоначальную мощность 0,65 млн. т/год. В 1983 г. здесь была пущена вторая очередь завода мощностью 2,9 млн. т/год, которая включает в себя установку каталитического риформинга мощностью 0,55 млн. т/год. Выход бензина составляет 21,9% на переработанную нефть, газойля – 33%, мазута – 28%.

В программе модернизации завода предусмотрено увеличение мощности по прямой перегонке нефти на 25%, сооружение установки каталитического крекинга мощностью 1,0 млн. т/год. Государственная компания Qatar General Petroleum Corp. Собирается организовать на заводе в Умм-Сайде переработку газового конденсата с гигантского месторождения Норт Филд (вместо того, чтобы экспортировать газовый конденсат). Предполагаемая мощность первой линии по переработке конденсата – 1.35 млн. т/год.

В Омане имеется завод государственной компании Ministry of Petroleum and Minerals. Завод, расположенный в г. Мина-Эль-Фахал, был пущен в 1982 г., в настоящее время имеет мощность 4,2 млн. т/год. Оператором завода является американская фирма Ashland Petroleum. В составе завода имеется установка каталитического риформинга мощностью 0,8 млн. т/год, на которой получают неэтилированный бензин. Дальнейшее расширение завода задерживается из-за ограниченности промышленной площадки, однако намечен ввод небольшой установки изомеризации. В перспективе в Омане проектируется создание еще одного НПЗ мощностью 2,5 млн. т/год, сырьем для которого будет мазут с завода в Мина-Эль-Фахал. Ориентировочная стоимость нового НПЗ – 500 млн. долл.

Кроме указанных мной заводов в плане расширения мощностей по переработке нефти в регионе фигурирует НПЗ в Дубае в г. Джебель-Али мощностью 3 млн. т/год. Этот проект был разработан 5 лет назад, но только сейчас начинает осуществляться.

Я считаю, что из всех перечисленных проектов реконструкции и расширения мощностей НПЗ наибольшее впечатление производит программа модернизации нефтеперерабатывающей отрасли Саудовской Аравии. Рассчитанная на 10-12 лет, эта программа суммарно оценивается в 16 млрд. долл. и в результате ее реализации предполагается, что Саудовская Аравия станет одной из крупных нефтеперерабатывающих стран мира. Но ряд проектов по финансовым соображениям были отложены или реализуются с задержками. Тем не менее нефтегазовые компании ближневосточных стран готовы вкладывать деньги как в реализацию программы модернизации НПЗ на собственной территории, приобретение активов нефтяных компаний других стран, так и в строительство НПЗ в регионе, куда в небольших размерах экспортируется их продукция – в странах юго-восточной Азии. В частности Kuweit National Petroleum Co. собирается инвестировать средства в строительство НПЗ в Индии. Компания Saudi Aramco инвестирует увеличение мощностей НПЗ на Филиппинах и в перспективе намечает создать СП по переработке нефти с Китаем, Индонезией и Японией.

В структуре экспорта нефтепродуктов также намечаются изменения (рис. 5). Из стран Ближнего Востока намечается в перспективе увеличение доли бензинов, реактивного и дизельного топлива и заметное снижение доли мазута. Отмечаемые тенденции являются откликом на намечаемый в перспективе рост потребления моторных топлив в Азиатско-Тихоокеанском регионе (основном регионе импорта) и подтверждают направление на углубление переработки в странах Ближнего Востока с целью увеличения выхода светлых нефтепродуктов за счет тяжелых остатков. Нефтеперерабатывающая промышленность региона является экспортно ориентированной. Это видно по масштабам производства, потребления и экспорта нефтепродуктов (табл. 6).

Важнейшей проблемой для нефтепереработки региона, продиктованной соображениями экологии, является улучшение качества нефтепродуктов. Актуальнейшее значение имеет переход на выпуск неэтилированного бензина. До сравнительно недавнего времени практически весь бензин в странах Ближнего Востока выпускался в виде этилированного бензина.

Рис. 5 График структуры экспорта нефтепродуктов из региона

Ближнего Востока (%).

Таблица 6.

Производство, потребление и экспорт нефтепродуктов

в странах Ближнего Востока, млн. т.

| Страна

|

Производство

|

Потребление

|

Экспорт

|

| |

1995г.

|

2005г.

|

1995г.

|

2005г.

|

1995г.

|

2005г.

|

| Саудовская Аравия

Кувейт

Бахрейн

ОАЭ

Катар

Оман

|

75,8

32,0

12,4

9,7

2,6

3,8

|

102,5

43,3

12,5

19,7

4,2

4,.2

|

47,7

5,6

1,7

7,9

0,8

2,1

|

57,7

6,0

1,9

8,0

1,0

2,6

|

28,1

26,4

10,7

1,7

1,8

1,7

|

44,8

37,3

10,6

10,2

3,2

1,5

|

| Итого

|

136,3

|

186,4

|

65,8

|

77,2

|

70,4

|

107,6

|

Хотя со временем степень содержания тетраэтилсвинца (ТЭС) в автобензине, выпускаемом НПЗ ближневосточных стран, снижалась, но отставание от требований времени было заметным. Стремление улучшить экологическую ситуацию вынуждает принимать меры по модернизации НПЗ, и мне кажется, что опыт НПЗ Саудовской Аравии должны использовать и другие страны.

Канада.

Канадский нефтяной комплекс, на мой взгляд, тесно связан с американским. Значительная часть добываемой в Канаде нефти экспортируется в США. Данные о канадском балансе нефти приведены в табл. 7.

Таблица 7.

Баланс добычи, потребления и экспорта нефти в Канаде (млн. т)[1]

| Показатель

|

1986 г.

|

1995 г.

|

2005 г.

|

| Добыча

Внутреннее потребление

Возможности для экспорта

Реэкспорт

Итого чистый экспорт

|

78,7

68,2

10,5

13,2

23,7

|

98,3

75,9

22,4

29,7

52,1

|

117,7

80,3

37,4

29,5

66,9

|

В 1995 и 1996 гг. Канада экспортировала 11,3 и 17,6 млн. т. нефтепродуктов, а ввозила, соответственно, 6,7 и 6,8 млн. т. Я отмечу, что, экспортируя нефтепродукты, в первую очередь, автобензин, соответствующий американским стандартам, Канада ввозит из США так называемые “чистые” автомобили, т.е. автомобили, снабженные устройствами, уменьшающие вредные выбросы в окружающую среду.

Нефтеперерабатывающая промышленность Канады за последнее время активизировалась: мощности снижались, объемы переработки стабилизировались (рис.6).

Технологическая структура нефтеперерабатывающей промышленности Канады в последние годы изменилась незначительно. Наблюдается некоторое увеличение средней мощности канадских НПЗ, а также значительный рост мощностей по производству масел и битума (табл.8).

Таблица 8.

Изменение мощностей технологических процессов переработки нефти в Канаде в 1994-1997 гг.

| Процесс

|

Мощность на 01.01, млн. т/год

|

| |

1994

|

1995

|

1996

|

1997

|

| Прямая перегонка

Число НПЗ (единиц)

Средняя мощность НПЗ

Каталитический крекинг

Каталитический риформинг

Каталитический гидрокрекинг

Каталитическая гидроочистка

Каталитическая гидрообработка

Производство масел

Производство битума

|

94,0

25

3,8

19,6

18,0

10,5

3,2

37,0

0,9

6,3

|

95,4

25

3,8

20,0

18,2

10,9

1,4

40,1

0,9

4,4

|

92,4

23

4,0

19,0

17,4

10,8

1,4

38,0

0,8

4,4

|

92,6

22

4,2

19,3

17,4

10,9

1,9

38,4

2,1

7,0

|

Структура потребления нефтепродуктов в Канаде отличается от американской за счет большего удельного веса дизельных и котельных топлив.

По расчетам экспертов, спрос на нефтепродукты в Канаде на период до 2010 г. будет расти на 1,3% в год. Однако имеются мнения, что темп роста потребителя нефтепродуктов не превысит 0,4% в год до 2000 года.

Рис. 6 График Показатели развития нефтеперерабатывающей

промышленности Канады.

Среди новостроек и новых проектов в Канадской нефтеперерабатывающей промышленности следует отметить: установку гидрокрекинга мощностью 0,5 млн. т/год на заводе в Ньюфаундленде и установку гидродепарафинизации на заводе PetroCanada Lubricants в Миссисауга, провинция Онтарио. Канадский и американский нефтяные комплексы тесно связаны между собой. Когда американское агенство по защите окружающей среды провозгласило требование к качеству моторных топлив, многие канадские нефтяные фирмы стали искать пути удовлетворения этих требований. Поэтому часть канадских НПЗ выпускает реформулированный бензин, иначе говоря, эти заводы действуют в русле стратегии, разработанной их более могущественным соседом по континенту.

На мероприятия по улучшению качества моторных топлив и другую природоохранную деятельность нефтепереработки Канады затратили, по оценкам экспертов, от 1до 3 млрд. долл.

Столь значительные капиталовложения были израсходованы, несмотря на то, что, во-первых, состояние окружающей среды в Канаде, особенно в урбанизированных районах, не столь драматично, как в США; во-вторых, дополнительные затраты на природоохранные мероприятия для канадских нефтепереработчиков более чувствительны, так как они имеют менее совершенную и гибкую переработку, чем в США; в-третьих, канадские нефтепереработчики испытывают постоянный ценовой пресс конкурентов из США.

Тем не менее, в Канаде разработали и реализовали собственную схему производства реформулированного бензина. Автобензин получают смешением прогидрированных фракций прямогонного бензина, катализата платформинга и бутана. Такой бензин соответствует стандартам канадского рынка.

На НПЗ фирмы NARL в состав технологической схемы ввели установку гидрирования катализата риформинга мощностью 0,375 млн. т/год и стали добавлять в бензин покупной МТБЭ.

В результате указанных мероприятий выпуск автобензина увеличился, улучшились его экологические характеристики. Автобензин является реформулированным, отвечает американским стандартам и может продаваться на американском рынке.

Оксигенаты канадские производители могут как производить, так и экспортировать в США.

Япония.

Японская нефтеперерабатывающая промышленность по объему перерабатываемой нефти занимает третье место в мире после США и России, а по техническому уровню входит в число наиболее развитых отраслей этого профиля.

В период 1993-1996 гг. в нефтеперерабатывающей промышленности Японии наблюдается небольшой, но устойчивый рост мощностей по прямой перегонке нефти, каталитическому крекингу, риформингу и т.д.

В Японии постоянно функционируют 40 НПЗ. За последние 4 года число НПЗ уменьшилось всего на одну единицу. Средняя мощность японских НПЗ относительно невысока, порядка 6 млн. т/год, что уступает средней мощности российских НПЗ, но близко к уровню средней мощности американских и западноевропейских НПЗ.

Японская нефтеперерабатывающая промышленность, несмотря на свои масштабы и достаточно разветвленную технологическую структуру, не в состоянии полностью удовлетворить собственные потребности в ряде нефтепродуктов, что вызывает необходимость, помимо импорта нефти, ввозить дополнительно значительные объемы топлив, нефтехимического сырья и сжиженных газов.

Таблица 9.

Баланс производства и продаж нефтепродуктов в Японии.

| Показатель

|

1992

|

1993

|

1994

|

1995

|

1996

|

| Сжиженные газы, млн. т/год

Производство

Продажа

Разница

Автобензин, млн. кл/год

Производство

Продажа

Разница

|

4,7

20,0

-15,3

46,5

47,2

- 0,7

|

4,5

19,7

-15,2

48,6

48,3

+0,3

|

4,5

19,5

-14,8

50,2

50,4

+0,2

|

4,9

19,0

-15

51,4

51,6

+0,2

|

4,8

20,0

-15,2

52,2

52,2

0

|

В течение последних лет цены на автобензин на японском рынке снижались. Если в 1994 финансовом году они составляли 122 иены/л (около 1 долл./л), то к маю 1997г. снизились до 102 иены/л, а в перспективе ожидается снижение цены автобензина до 90 иен/л. В целом японская нефтеперерабатывающая промышленность уменьшила суммарную валовую прибыль с 221 млрд. иен в 1994г. до 68 млрд. иен в 1996г., а рентабельность снизилась с 1,94 до 0,55%.

Японские нефтепромышленники энергично проводят реструктуризацию, сокращают численность обслуживающего и административного персонала, создают совместные предприятия, объединяют производственные, сбытовые, научно-исследовательские подразделения, осуществляют диверсификацию производства. Существует практика обмена продукцией. Так фирма Идемицу Косан, выпускающая автобензин с содержанием бензола 1%, обменивается продукцией с фирмой Ниппон Ойл, у которой содержание бензола в автобензине составляет 3% об. В результате удается добиться содержания бензола в автобензине на уровне новых жестких стандартов. Такова картина развития японской нефтепереработки на современном этапе.

Основные факторы, под влиянием которых будет проходить развитие японской нефтепереработки в перспективе:

¨ динамика и структура спроса на нефтепродукты, сжиженные газы, нефтехимическое сырье; соотношения спроса и предложения, ограничения по поставкам нефти, ее качество,

¨ требования по охране окружающей среды;

¨ общенациональная политика энергоснабжения;

¨ необходимость придания технологическим схемам и установок по переработке нефти гибкости, возможности оперативно откликаться на изменения конъюнктуры на энергетическом рынке;

¨ достижение безопасности, простоты управления, комфортности управления на НПЗ, повышение прибыльности производства и сбыта.

Еще одной важной тенденцией развития нефтепереработки Японии является качество поступаемой в страну нефти. В период до 2010 г. ожидается рост поставок из ближневосточных стран нефти с повышенным содержанием серы. Повышение содержания серы в нефти сопровождается увеличением плотности нефти, а более плотная и сернистая нефть создает массу трудностей при ее переработке и облагораживании остатков.

Истинно японский взгляд на проблему развития нефтеперерабатывающей промышленности в свете более жестких требований по охране окружающей среды заключается в разработке проекта НПЗ ХХI века (REF-21) – проекта, вобравшего в себя научно-технические достижения в области технологии нефтепереработки и охраны среды, а также воплощающего идеи интеграции переработки нефти, производства электроэнергии, выпуска нефтехимической продукции.

НПЗ ХХI века рассчитан на переработку 7,5 млн. т/год высокосернистой тяжелой нефти из ближневосточного региона. Завод предполагает 4 схемы работы:

1) гибкую, позволяющую оперативно откликаться на колебания спроса;

2) с максимальным производством автобензина;

3) с генерированием электроэнергии;

4) НПЗ с развитием ряда нефтехимических производств.

В традиционную схему НПЗ для завода ХХI века добавлена биокаталитическая установка обессеривания сырья, позволяющая удалять свыше 30% серы в сырье, а также включен усовершенствованный процесс каталитического крекинга флюид (ККФ) – его особенностью является возможность получения обычного бензина.

Главным достижением нового НПЗ REF-ХХI является его эколого-экономическое преимущество по сравнению с действующими заводами

Новая генерация японских НПЗ, основанная на технических новшествах, синергетическом эффекте, интеграции нефтепереработки, нефтехимии и электроэнергетики при проведении аналитической и маркетинговой работы по ресурсам на нефть, спросу на нефтепродукты, ценам, по мнению разработчиком проекта, должна обеспечить прибыльную работу НПЗ в будущем.

Если сравнивать развитие нефтяной промышленности у нас и за рубежом, то можно сказать следующее. Конечно же сейчас в России кризис, и финансовый, и нефтяной, однако нефтяная промышленность не должна стоять на месте, она должна развиваться. В странах Ближнего и Среднего Востока на нефтеперерабатывающих заводах внедряют новые программы модернизации, реконструкции, и основная цель реконструкции - улучшение качества автобензина, моторных топлив. У нас же эти программы внедряются на единичных предприятиях.

На Западе практически все нефтеперерабатывающие предприятия переходят на выпуск неэтилированного бензина. Почему? Потому что там заботятся о загрязнении окружающей среды, особенно в Канаде. У нас же на окружающую среду мало кто обращает внимание.

И еще, я хочу сказать по поводу развития нефтяной промышленности, что нам есть чему поучиться у зарубежных стран.

ГЛАВА 2. РАЗВИТИЕ НЕФТЕПЕРЕРАБАТЫВАЮЩИХ ПРЕДПРИЯТИЙ В СИСТЕМЕ КОРПОРАТИВ-НЫХ ОТНОШЕНИЙ В НОВЫХ УСЛОВИЯХ ХОЗЯЙСТВОВАНИЯ.

2.1 ФАКТОРЫ, ОПРЕДЕЛЯЮЩИЕ КОНКУРЕНТОСПОСОБНОСТЬ

НЕФТЕПЕРЕРАБАТЫВАЮЩИХ ПРЕДПРИЯТИЙ

В УСЛОВИЯХ РЫНКА.

Успех любого предприятия зависит от умения тщательно анализировать конкурентную внешнюю среду рынка, оценивать ситуацию относительно угроз воздействия ее факторов на деятельность и развитие предприятия. Современная стратегическая ориентация предприятия в среде рыночных отношений предполагает:

¨ оценку уровня конкурентоспособности предприятия;

¨ корректировку целей деятельности и миссии, исходя из состояния конкурентоспособности и диверсификации производства на основе жизненного цикла выпускаемой продукции;

¨ совершенствование системы управления и повышение уровня профессиональной подготовки персонала на основе развития знаний и навыков менеджмента;

¨ проведение инновационных преобразований и развитие потенциальных возможностей организации на основе внедрения новейших технологий и стратегий приоритетного развития в целях повышения конкурентного статуса предприятия.

В современных условиях динамического развития механизм управления предприятием можно представить с позиции логистики - как совокупность различных видов деятельности с целью получения необходимого, исходя из спроса, количества продукции с наименьшими затратами заданного качества, выраженную различными по характеру потоками (материальные, финансовые, технологические и соответствующие им информационные потоки и процессы их взаимодействия).

Предприятие является сложной многофункциональной системой, которая в рыночных отношениях должна рассматриваться как многокритериальная модель динамически связанных элементов функционирующих в условиях неопределенности.

В связи с большим множеством факторов воздействующих на формирование и развитие конкурентоспособного потенциала предприятия представим его в виде составляющих подсистем (см.рис.7).

| Совокупный конкурентоспособный

потенциал

предприятия

|

| Производственно-технический

потенциал

|

| Организационно-

кадровый

потенциал

|

Ресурсный потенциал Ресурсный потенциал

|

| Информа-

ционный

|

Материально-сырьевой

|

Финан-совый

|

Рис. 7 Схема формирования конкурентоспособного совокупного

потенциала предприятия.

Рынок и условия конкуренции постоянно изменяются, поскольку силы конкуренции находятся в движении во времени, которое создает стимул или принуждение к изменению. Наиболее важные из этих называются прогрессивными движущими силами, поскольку они имеют наибольшее значение при определении изменений в соотношении сил конкуренции: какая из них становится сильнее, а какая может ослабнуть. Существуют следующие типы движущих сил: 1. Быстрый или медленный рост долгосрочного спроса. Сильный подъем долгосрочного спроса, естественно, привлекает новые организации на рынок, а ожидание спада подталкивает покинуть его.

2. Изменения в составе покупателей и способах использования продукта приводит к расширению или сужению круга выпускаемой продукции и организации рекламы.

3. Обновление товара (расширяет рынок, стимулирует рост спроса, увеличивает степень дифференциации среди соперничающих продавцов).

4. Инновации (технологические новшества, дизайн и др.)

5. Маркетинговые инновации (расширение нового рынка, завоевание новых потребителей).

6. Создание имиджа предприятия (приоритетная реклама, фирменный стиль, дизайн, организационная культура).

7. Изменения в государственной политике и регулировании экономики.

8. Уменьшение неопределенности и риска (разработка стратегий конкурентной борьбы, лидерства и роста фирмы).

9. Изменения в эффективности и издержках (рост цен на ресурсы, энергетику).

10.Рост покупательских предпочтений заменителям (новые технологии).

Покупатели оказывают влияние на состояние сил конкуренции. Сила влияния на производителей и способность вести торговлю со стороны покупателей сильнее, когда:

¨ потребители покупают товар в большом количестве;

¨ потребителей небольшое количество и они практически являются постоянными покупателями для данной организации.

Конкуренция выполняет роль естественного механизма взаимной координации и регулирования индивидуальных действий субъектов рынка без централизованного вмешательства в их деятельность на основе конкурентных преимуществ организации.

Конкурентные преимущества