|

Введение.......................................................................................................... 3

1. Теоретические основы налогообложения

доходная база территориального бюджета............................................... 7

1.1 Экономическая природа налогов и их классификация........................ 7

1.2. Региональное налогообложение, его особенности и роль в............. 16

государственной налоговой политике............................................... 16

1.3 Практика регионального налогообложения за рубежом.................. 23

2. Составляющие доходной части территориального

бюджета в РФ............................................................................................ 28

2.1. Налог на имущество предприятий..................................................... 28

2.2 Налог с продаж.................................................................................... 31

2.3 Налог на недвижимость....................................................................... 35

2.4 Существующие проблемы и недостатки в региональном

налогообложении................................................................................ 38

3. Практика взимания налогов и политика формирования

доходной базы территориального бюджета в Курской области............ 43

3.1 Практика взимания налогов и сборов в Курской области................ 43

3.2 Совершенствование политики формирования доходной части бюджета

Курской области.................................................................................. 48

Заключение.................................................................................................... 59

Список использованных источников............................................................ 63

Приложения................................................................................................... 65

С 1 января 2001 г. введена в действие часть вторая Налогового кодекса Российской Федерации. Его введение заложило правовой фундамент всей системы налогообложения и сборов в России.

До введения в действие части первой Кодекса определения "налогового законодательства" не раскрывалось ни в одном нормативном акте, что порождало некоторую неопределенность при толковании актов законодательства, содержащих данный термин. Пользуясь этим исполнительная власть (особенно на местах) с целью пополнения территориального бюджета всячески пыталась вводить новеллы в законодательство о налогах и сборах с помощью подзаконных актов. Отстаивать свои права налогоплательщикам в такой обстановке было очень нелегко, поскольку в отсутствие четкого законодательного регулирования для аргументации своей точки зрения приходилось постоянно обращаться к общему смыслу российского законодательства и даже к сложившейся практике в зарубежных странах, на что исполнительная власть находила сразу свои контраргументы, оспорить которые могли бы только опытные юристы, или же приходилось ждать месяцами принятие решения по данному вопросу Конституционным Судом РФ.

Вступление в действие нового налогового кодекса существенно изменило роль региональных налогов и сборов, являющихся составной частью действующего налогового законодательства, в формировании территориальных бюджетов. Соответственно количественно и качественно изменились и поступления в территориальные бюджеты. Естественно, изменилась и налоговая политика по наполнению данного вида бюджетов; при этом трансформации подверглись как политика федерального центра, так и региональных властей.

Актуальность представляемой работы представляется в следующем.

В настоящее время в бюджетной практике Российской Федерации дифференциация налогообложения по регионам не предусматривается. Абсолютное большинство налоговых льгот или, напротив, «ужесточений» налогового пресса носит отраслевой характер и лишь затем «накладывается» на отдельные территории в зависимости от размещения тех или иных групп налогоплательщиков.

Принятие макроэкономического решения, благоприятного для одних регионов, может отрицательно сказаться на интересах других и обострить конфликты между центром и периферией, осложнив проведение всей экономической политики.

Настоящее время характеризуется увеличением доли налоговых поступлений в федеральный бюджет и, соответственно, снижением доли поступлений в бюджет территориальный. Согласно планируемым изменениям в налоговом законодательстве, в 2002 году средства, остававшиеся ранее через систему зачетов в регионах, будут полностью поступать в федеральный бюджет. Соотношение в распределении налогов между федеральным и территориальными бюджетами составит соответственно 52 и 48 %. Однако среди специалистов в области налогообложения бытует мнение /25, с. 18/, что реально разрыв в распределении доходов по уровням бюджетной системы может увеличиться, поскольку доходы от внешнеэкономической деятельности в проекте бюджета 2002 года занижены (по их мнению, НДС реально будет взиматься в большем объеме), доходы дорожных фондов также занижены, поэтому доля федерального бюджета в рассматриваемом соотношении может возрасти до 54—55 %, а возможно – и 58 %.

Кроме того, в федеральный бюджет поступят ранее остававшиеся в регионах 15 % НДС. Взамен федеральный бюджет берет на себя те выплаты, с которыми регионы всегда плохо справлялись: целевые субсидии на детские пособия, на исполнение законов о ветеранах и инвалидах. Изымаются также деньги через упразднение Федерального дорожного фонда и отмену наполняющих его налогов с оборота (на реализацию ГСМ, на пользователей автомобильных дорог). Часть налогов компенсируется повышением акцизов на бензин. Дадут прибавку федеральному бюджету и акцизы, поступающие в полном объеме в федеральный бюджет. Регионам же предлагается заменить доходы от налогов с оборота доходами от нового единого муниципального налога и единого транспортного налога.

Данные виды изменений не могли не коснуться и нашей области. Так, всего лишь за год резко понизилась доля денег, поступивших в территориальный бюджет из консолидированного бюджета области: с 61,7 % в 2000 г. до 46,0 % в 2001 г. /29/. В многочисленных интервью средствам массовой информации региональные руководители не перестают жаловаться на удручающее финансовое состояние области. Слабо финансируются областные социальные программы, многие целевые программы не финансируются вовсе. На рядовых граждан, по сути, переложена основная тяжесть содержания жилищно-коммунального хозяйства.

Другими словами, насущной проблемой сегодняшнего дня является качественное укрепление доходной базы территориального бюджета. Одним из компонентов решения данной проблемы является совершенствование налоговой политики. Рассмотрение обоих ее компонентов – федерального и регионального – и является целью данной работы.

Достижение поставленной цели предполагает решение следующих задач:

- изучение места и роли региональных налогов в общей системе налогового законодательства;

- ознакомление с практикой регионального налогообложения в экономически развитых странах Запада;

- детального рассмотрения основных региональных налогов, практики их собираемости, а также соответствующих законодательных проблем и путей их разрешения;

- изучение практики формирования налоговой составляющей территориального бюджета и его укрепления на примере Курской области.

В соответствии с постановкой указанных задач строится и содержание предлагаемой работы.

Предметом исследования является сущность, содержание и составные части налоговой политики государства в формировании доходной базы территориального бюджета. Объектом исследования – доходная база регионального бюджета как результирующая практической реализации основных направлений налоговой политики.

Применительно к библиографии, посвященной данной проблеме, можно отметить следующее. В общих учебных изданиях по финансам и налогообложениютеории и практике региональной составляющей налогообложения уделяется мало внимания. Кроме того, практическая ценность этих изданий с течением времени существенно уменьшается в связи с изменениями в налоговом законодательстве. В этой связи увеличивается роль экономической периодики, а в части, посвященной рассмотрению особенностей налогообложения в Курской области – областных официальных изданий. Наконец, разнообразные численные данные по проблеме можно почерпнуть из всемирной компьютерной сети Интернет, в частности – с официальной страницы Министерства по налогам и сбором РФ www.nalog.ru.

1.1. Экономическая природа налогов и их классификация

Налоги – неотъемлемый элемент рыночной экономики.

Налог – обязательный, индивидуально–безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований /9, с. 10/.

Субъекты налогообложения (плательщик налога) – юридические и физические лица, обязанные в соответствии с законом уплачивать налоги. Основным признаком плательщиков налогов является наличие самостоятельного источника дохода.

Объект налогообложения возникает вследствие юридических факторов (действий, событий, состояний), которые обуславливают обязанность субъекта заплатить налог. Законодателем устанавливается исчерпывающий перечень объектов налогообложения.

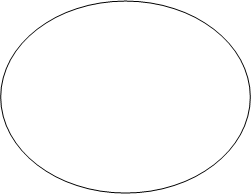

От величины налогового бремени зависит объем изымаемых в бюджет средств. Связь этих двух показателей носит сложный характер и описывается т.н. кривой Лаффера.

По мере роста ставки (Т) от нуля до 100 % налоговые поступления растут от нуля до определенного максимального уровня, а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, вследствие чего налоговая база сокращается.

Кривая Лаффера

Т

А А

В В

0 Дmax

Д

Так, налоговые поступления при ставке 100 % сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. Напротив, при переходе от точки А к точке В, т.е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. В результате расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне, даже если ставки налога снизятся.

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет.

Функции налогов являются проявлением сущности налогов, способом выражения их свойств. Функции налогов показывают, каким образом реализуется их общественное назначение как инструмента распределения и перераспределения государственных доходов.

Выделяют пять функций налогов: фискальная, распределительная, регулирующая, контрольная и поощрительная.

Фискальная функция — собственно изъятие средств налогоплательщиков в бюджет. Данная функция — суть основная функция налогообложения. Именно посредством фиска налоги выполняют свое предназначение по формированию государственного бюджета для выполнения общегосударственных и целевых государственных программ. Посредством фискальной функции реализуется главное общественное назначение налогов — формирование финансовых ресурсов государства, аккумулируемых в бюджетной системе и внебюджетных фондах и необходимых для оборонных, социальных, природоохранных и других функций.

Распределительная функция налогов выражает их сущность как особого централизованного инструмента распределительных отношений. Распределительная функция иначе называется социальной, поскольку состоит в перераспределении общественных доходов между различными категориями граждан: от состоятельных к неимущим, что обеспечивает в конечном счете гарантию социальной стабильности общества. Социальные функции выполняют, в частности, акцизы, устанавливаемые на отдельные виды товаров. Ту же цель преследует механизм прогрессивного налогообложения, связанный с возрастанием налоговых ставок по мере роста величины доходов плательщика.

Регулирующая функция налогов стала осуществляться с тех пор, как государство начало активно участвовать в организации хозяйственной жизни страны. Эта функция направлена на достижение определенных целей налоговой политики посредством налогового механизма. Налоговое регулирование выполняет три подфункции:

· стимулирующая подфункция направлена на развитие определенных социально-экономических процессов; реализуется через систему льгот, исключений, преференций (предпочтений);

· дестимулирующая подфункция посредством сознательно увеличенного налогового бремени препятствует развитию определенных социально-экономических процессов. Как правило, действие этой подфункции связано с установлением повышенных ставок налогов;

· подфункция воспроизводственного назначения реализуется посредством платежей: за пользование природными ресурсами, в дорожные фонды, на воспроизводство минерально-сырьевой базы. Эти налоги имеют четкую отраслевую принадлежность и предназначены для привлечения средств, используемых в дальнейшем на воспроизводство (восстановление) эксплуатируемых ресурсов.

Контрольная функция налогообложения означает, что государство посредством налогов контролирует финансово-хозяйственную деятельность юридических лиц и граждан. Одновременно осуществляется контроль за источниками доходов и направлениями расходования средств. В конечном счете контрольная функция позволяет обеспечивать минимум налоговых поступлений в бюджет, который, тем не менее, достаточен для выполнения государством своих конституционных функций.

Поощрительная функция налогообложения предусматривает особый порядок обложения налогом определенных категорий граждан, имеющих заслуги перед обществом. Эта функция налогов имеет социальную направленность. Она отличается от уже рассмотренной стимулирующей подфункции регулирующей функции налогообложения, поскольку трудно представить, что граждане участвуют в боевых операциях, совершают героические поступки для того, чтобы впоследствии иметь налоговые льготы.

Классификация налогов позволяет установить их различия и сходство, свести их к небольшому числу групп и тем самым облегчить их изучение и практическое использование. Особые свойства отдельных групп налогов требуют особых условий налогообложения и взимания, специфических административно-финансовых мер.

Тот или иной способ классификации налогов основан на ряде критериев. Множественность способов классификации налогов имеет то положительное свойство, что один и тот же конкретный налог, относимый в разных классификациях к различным группам, получает различные оценки и характеристики, что способствует его всестороннему изучению и познанию. Отнесение того или иного налога к определенному виду позволяет более четко уяснить содержание и суть.

Существует несколько принципов классификации налогов:

1) по способу взимания налогов;

2) по субъекту налогообложения (налогоплательщику);

3) по объекту налогообложения;

4) по уровню бюджета, в который зачисляется налоговый платеж;

5) по целевой направленности введения налога.

В зависимости от способа взимания налогов они делятся на прямые и косвенные. Различия между ними сводятся к следующему:

Таблица 1.1.

Различия между косвенными и прямыми налогами

| Прямые налоги |

Косвенные налоги |

| 1. В правоотношения по поводу взимания налогов вступают два субъекта: бюджет и налогоплательщик |

В правоотношения по поводу взимания налогов вступают три субъекта: бюджет, носитель налога и юридический налогоплательщик как посредник между ними |

| 2. Величина налогов непосредственно зависит от результатов финансово-хозяйственной деятельности плательщика |

Величина налогов не зависит от результатов финансово-хозяйственной деятельности плательщика |

| 3. Эти налоги подоходно-поимущественные |

Эти налоги имеют объектом обложения обороты по реализации товаров (работ, услуг) |

По субъекту налогообложения налоги делятся на три группы:

· налоги, взимаемые только с юридических лиц;

· налоги, взимаемые только с физических лиц;

· налоги, взимаемые как с юридических, так и с физических лиц.

По объекту налогообложения налоги могут классифицируются на:

1) налоги, уплачиваемые с прибыли (доходов), — налог на прибыль, налог на дивиденды, налог на доходы от долевого участия в деятельности других предприятий и организаций;

2) налоги, взимаемые с выручки от реализации продукции (работ, услуг), — налог на добавленную стоимость (НДС), акцизы, налог на пользователей автомобильных дорог и т.д.;

3) налоги с имущества — налог на имущество предприятий, налог с владельцев транспортных средств;

4) платежи за природные ресурсы — земельный налог и арендная плата за землю, плата за воду, лесной доход;

5) налоги с фонда оплаты труда — налог на нужды образовательных учреждений, транспортный налог, сбор на содержание милиции, благоустройство территории и другие цели и т.д.

По целевой направленности введения налогов они делятся на универсальные и целевые.

Налоги имеют два свойства:

· обязательность, т. е. изъятие государством определенной части доходов налогоплательщика в виде обязательного взноса;

· безэквивалентность, т. е. уплата налогов налогоплательщиком не сопровождается прямым встречным исполнением со стороны

· государства каких-либо обязательств.

В этой связи универсальный налог можно рассматривать как обязательный, безэквивалентный платеж, не имеющий конкретных направлений своего использования (налог на прибыль, налог на добавленную стоимости и др.).

Целевыми налогами являются сборы и пошлины.

Сбор — это всегда целенаправленный платеж, являющийся платой государству за оказанные услуги налогоплательщику. Сбор может быть безадресным платежом с определенного вида деятельности или за право осуществления такой деятельности (сбор за право торговли, сбор за право проведения местных аукционов и лотерей и. т.д.).

Пошлина — это денежный сбор, взимаемый с юридических и физических лиц за совершение специально уполномоченными органами действий и за выдачу документов, имеющих юридическое значение.

Наконец, по уровню бюджета, в который зачисляется платеж, налоги делятся на федеральные, региональные и местные. Здесь, впрочем, следует иметь в виду, что, поскольку налоги являются регулирующими доходами бюджета, из того, что тот или иной налог относится, например, к федеральным, вовсе не следует, что весь сбор от него поступает в федеральный бюджет. Он распределяется между уровнями бюджета.

Налоговая система РФ строится в соответствии с Налоговым кодексом РФ. Принципы построения налоговой системы, таковы:

1) детальная структурированность и целостность налоговой системы. Этот принцип предполагает тесную взаимосвязанность налогов, исключающую двойное налогообложение, право выбора в отдельных случаях налогоплательщиком конкретного вида налога или налоговой ставки, а также строгое разделение налогов на центральные и местные;

2) гибкость налоговой системы, обеспеченная возможностью ежегодно уточнять ставки налогов и осуществлять налоговую политику с учетом изменений политической и экономической конъюнктуры на основе ежегодно принимаемых законов по бюджету.

Налоговая система РФ включает федеральные, республиканские (краевые, областные, автономных образований) и местные налоги. Основой классификации налогов является признак компетенции органов государственной власти в применении налогового законодательства.

Федеральные налоги, порядок их зачисления в бюджет или внебюджетный фонд, размеры их ставок, объекты налогообложения, плательщики налогов устанавливаются законодательными актами РФ и взимаются на всей ее территории. Ставки федеральных налогов устанавливаются Федеральным Собранием РФ.

Местные налоги устанавливаются законодательными актами субъектов РФ и органов местного самоуправления и действуют на территории соответствующих городов, районов в городах и сельской местности или иного административно - территориального образования.

НК РФ определяет, как правило, верхний предел налоговых ставок по местным налогам, конкретные же ставки по этим налогам устанавливают местные органы власти. По налогам, вводимым на соответствующей территории сверх установленного перечня, ставки устанавливаются местными органами власти исходя из интересов местных бюджетов и возможностей плательщиков.

В федеральном бюджете на 2000 г. налоговые поступления и их структура составили (в млн. руб. и процентах):

Таблица 1.2.

Структура налоговых поступлений в 2000 г.

Показатель

|

Сумма, млн. руб. |

В % к итогу |

Налоговые доходы, всего

В том числе:

Налог на прибыль (доход) предприятий и организаций

Подоходный налог с физических лиц.

Налог на игорный бизнес

НДС на товары (работы, услуги), производимые

(выполняемые, оказываемые) на территории РФ

НДС на товары, ввозимые на территорию РФ

Федеральные лицензионные и регистрационные сборы

Налог на покупку иностранных денежных знаков и

платежных документов, выраженных в иностранной валюте

Налоги на совокупный доход

Налог на операции с ценными бумагами

Платежи за пользование природными ресурсами

Ввозные таможенные пошлины

Вывозные таможенные пошлины

Прочие налоги, пошлины и сборы

|

675 039,1

63 448,5

23 928,1

210,0

174 869,7

102 617,8

533,7

1549,9

1054,9

300,0

11 112,2

87 488,0

84 495,2

3492,7

|

100

9,4

3,5

0,03

25,9

15,2

0,08

0,2

0,2

0,04

1,65

13,0

12,5

0,52

|

Налоговая политика государства — есть система актов и мероприятий, проводимых государством в области налогов и направленных на реализацию тех или иных задач, стоящих перед обществом.

Цели и задачи налоговой политики обычно определяются в зависимости от конкретной экономической конъюнктуры. Основы налоговой политики закладываются на каждый финансовый год через принятие государственного бюджета. Проведение же самой налоговой политики оформляется путем принятия соответствующих нормативных актов: федеральных законов, указов президентов, федеральных законов, постановлений правительства и иных подзаконных актов.

Необходимо отметить, что Конституция РФ (ст. 114 ч.1 п.”Б”) закрепила принцип единой финансовой политики, а поскольку налоговая политика — это составная часть финансовой политики государства, ей также присуще внутреннее единство.

Налоговая политика государства - это один из ключевых инструментов стратегии экономического развития. Первая и главная задача налоговой политики - создать эффективную систему государственного финансового контроля. Основная ответственность за ее профессиональную реализацию лежит на министерстве по налогам и сборам и Федеральной службе налоговой полиции.

При реализации налоговой политики нужно четко выдерживать тонкий баланс государственных и частных интересов, строго соблюдать права граждан и хозяйствующих субъектов, опираться только на закон. При этом необходимо постоянно держать в уме базовую задачу - как находить средства для выполнения социальных обязательств перед населением и одновременно наращивать экономику и предпринимательскую инициативу.

Сегодня на повестке дня стоит необходимость корректировки налоговой политики государства. Выполнение этой задачи уже началось с принятием нового Налогового кодекса.

1.2. Региональное налогообложение, его особенности и роль в

государственной налоговой политике

Налоги республик в составе РФ, краев, областей, автономной области, автономных округов устанавливаются законодательными актами субъектов РФ в соответствии с НК РФ и действуют на территории соответствующих субъектов РФ. К их числу (для краткости их чаще называют региональными) относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог с продаж;

6) налог на игорный бизнес;

7) региональные лицензионные сборы.

При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта РФ налога на имущество организаций, налога на имущество физических лиц и земельного налога.

Введенный в действие новый Налоговый кодекс существенно изменил общую структуру региональных налогов и сборов, что видно из анализа таблицы 1.3.

Конституционный Суд РФ в своих постановлениях указал на признаки "законно установленных" налогов субъектов РФ (региональных налогов):

— перечень региональных налогов, установленный федеральным законом, является исчерпывающим, т. е. субъект РФ не может ввести налог (сбор), не перечисленный в федеральном законе;

— в федеральном законе объект налогообложения, налоговая база и предельная ставка регионального налога должны быть указаны определенно и непротиворечиво.

Таблица 1.3.

Региональные налоги и сборы в старом и новом законодательствах

| ФЗ "Об основах налоговой системы РФ" |

Новый налоговый кодекс |

Примечания |

| 1 |

2 |

3 |

| Налог на имущество предприятий |

Налог на имущество организаций |

| Лесной доход |

отсутствует |

В состав федеральных введен лесной налог |

Плата за воду, забираемую промышленными

системами

|

отсутствует |

В состав федеральных введен водный налог |

| Сбор на нужды образовательных учреждений |

отсутствует |

| Налог с продаж |

Налог с продаж |

В отличии от ФЗ "Об основах налоговой системы в РФ" ч.1 Кодекса не предусматривает в случае введения данного налога прекращения действия на территории субъекта федерации каких-либо иных налогов и сборов |

| Единый налог на вмененный доход |

отсутствует |

| отсутствует |

Налог на недвижимость |

При введении в действие данного налога на территории соответствую-щего субъекта РФ прекращается действие: налога на имущество организаций; налога на имущество физических лиц; земельного налога |

| отсутствует |

Дорожный налог |

см. примечания ниже |

| отсутствует |

Транспортный налог |

ФЗ "Об основах налоговой системы" к числу федеральных налогов относит налоги в дорожные фонды |

| отсутствует |

Налог на игорный бизнес |

Ранее налог на игорный бизнес был отнесен к числу федеральных |

| Нововведение |

Региональные лицензионные сборы |

При этом делегирование субъектам Российской Федерации полномочий в части, допускающей расширение налоговых обязательств на региональном уровне, не соответствует Конституции РФ;

— установить региональный налог или сбор можно только соответствующим законом.

Конституция РФ исключает возможность установления налогов и сборов органами исполнительной власти. Налоги, взимаемые не на основе закона, не могут считаться "законно установленными";

— в региональном законе налоговое бремя не может быть увеличено, а положение налогоплательщиков не должно ухудшиться по сравнению с тем, как это определяется федеральным законом.

При этом и остальные нормы регионального закона должны отвечать общим принципам налогообложения и сборов, определенным федеральным законом, и не вступать в противоречие с федеральным законом;

— порядок введения в действие как федерального, так и регионального законов должен строго соответствовать Конституции РФ и федеральным законам.

До истечения минимально допустимого срока введения в действие соответствующего закона налог не подлежит уплате, а потому не возникают основания для взыскания недоимки, пеней, применения штрафных санкций и иных мер ответственности. Такой минимально допустимый срок установлен статьей 5 Налогового кодекса РФ.

В случае нарушения перечисленных принципов региональный налог не может считаться законно установленным. В сущности, при этом налогоплательщик не обязан его платить.

Выше отмечалось, что основная функция налогов — фискальная, заключающаяся в формировании финансовых ресурсов государства. Налоговые поступления — это основной источник формирования региональных и местных бюджетов. Другие источники регионального бюджета — финансовые трансферты, субсидии, субвенции, внешние займы и доходы от неналоговых поступлений.

В последнее время, когда речь заходит о регионах, применяется понятие «финансовый леверидж» (финансовый рычаг), заимствованное из микроэкономики, который можно определить как соотношение внешних источников формирования регионального бюджета (трансферты, субсидии, субвенции, внешние займы) к внутренним (налоговые и неналоговые поступления). Финансово-независимым может считаться регион, внутренние источники финансирования которого составляют не менее 80 %. Такой регион можно охарактеризовать как финансово-устойчивый, независимый от центра и самостоятельный. Так, в этом отношении Курская область является финансово-неустойчивой: за 2000 г. данный показатель составил всего 54 % /21, с. 2/.

Естественным стремлением каждого региона является повышение финансовой независимости и устойчивости. Это – основной аспект формирования налоговой политики на региональном уровне. Главное средство для этого — увеличение налоговых поступлений.

Налоговые поступления могут быть увеличены несколькими способами.

1. Введение новых налогов. Основное достоинство этого способа — стабильное, прогнозируемое поступление средств. Сложность заключается в том, что от обоснования необходимости нового налога до его фактического введения проходит длительное время.

2. Увеличение ставок налогов. Достоинство — быстрый эффект. Недостаток — ставки большинства налогов находятся на предельном уровне и не могут быть повышены. Кроме того, быстро возникающий при повышении ставок налога эффект в виде увеличения поступлений в дальнейшем уменьшается.

3. Повышение собираемости налогов. Достоинство — отсутствие потребности в законодательных решениях. Кроме того, мероприятия по повышению собираемости налогов проводятся постоянно и заключаются в совершенствовании учета налогоплательщиков, выявлении налогоплательщиков, уклоняющихся от налогового учета, и других формах налогового администрирования. Но указанный способ не может дать значительного экономического эффекта ввиду того, что собираемость по основным видам налогов и так находится на достаточно высоком уровне, а уровень стопроцентной собираемости достижим только теоретически.

4. Сокращение количества плательщиков, пользующихся льготами. Достоинство — теоретическое увеличение поступления налогов. Недостатки — возможные социальные недовольства и ухудшение финансового положения бывших льготников, что ведет к их неплатежеспособности.

5. Совершенствование налоговой базы регионов.

Теоретически у региона могут быть дополнительные ресурсы в случае, если не все установленные Налоговым кодексом РФ местные налоги введены в действие или уровень налоговых ставок ниже максимально разрешенного значения. Практически законодатель на региональном уровне, испытывая недостаток в денежных средствах, эти ресурсы уже использовал.

Наиболее актуальным в этой представляется последний из методов.

Совершенствование налоговой базы — это процесс трансформации налоговой базы из фактического состояния в оптимальное. Начальный этап разработки программы совершенствования налоговой базы регионов — это выявление факторов, влияющих на налоговую базу, а также характера и степени этого влияния.

По источнику возникновения всю совокупность факторов можно разделить на две группы: внешние, возникающие вне региона, и внутренние. Конкретный регион не может оказывать какого-либо значительного влияния на внешние факторы, которые в свою очередь оказывают сильное влияние на налоговую базу региона. Внутренние факторы в достаточной степени подвержены влиянию региональной законодательной и исполнительной власти.

Главный внешний фактор совершенствования налоговой базы – налоговое законодательство федерального уровня, включающее нормативно-правовые акты о налогах и сборах. Под влиянием этих факторов налоговая база региона может сужаться и расширяться, а само влияние может быть прямым и косвенным.

Пример прямого влияния — налог с продаж. С его введением субъектом Федерации налоговая база региона расширяется на сумму выручки от реализации товаров, работ, услуг за наличный расчет.

Иначе влияет на налоговую базу введенный в действие с 1 января 2000 года согласно ст. 86.1— 86.3 НК РФ налоговый контроль за расходами физических лиц. При совершении крупных покупок физические лица должны доказать легальность средств и факт уплаты налогов с суммы, истраченной ими при покупке.

Не вводя в действие новых налогов и не расширяя налоговую базу, эти положения НК РФ неизбежно приведут к увеличению поступлений от подоходного налога с физических лиц во внебюджетные фонды, так как часть зарплаты, выплачиваемой в настоящее время предприятиями «ев конвертах», будет переведена в легальные выплаты.

Влияние внутренних факторов может корректироваться в ту или иную сторону в рамках региона. При определении состава этих факторов необходимо учесть основные макроэкономические, социально-демографические и другие характеристики региона.

Ресурсно-сырьевые (геоэкономические) факторы — это оценка территории по совокупному природно-ресурсному потенциалу с точки зрения бюджетной достаточности. Расширение использования ресурсно-сырьевой базы региона позволяет экстенсивно расширить налоговую базу региона без усиления налогового бремени. Этот фактор оказывает большое влияние и на структуру налоговой базы — возрастает доля акцизов и НДС в совокупности налоговых поступлении. При этом следует учесть, что косвенные налоги до сих пор собираются лучше прямых, а законодательство по акцизам и НДС за годы существования данных налогов претерпело значительные изменения.

Инвестиционные факторы. Они зависят от производственного потенциала региона и уровня инвестиций. При благоприятном инвестиционном климате приток внутренних и внешних инвестиций в реальный и финансовый секторы региона способствуют расширению налоговой базы. Это происходит за счет создания новых производств, применения современных технологий и, как следствие, увеличения объемов производства, товарооборота, роста реальных доходов населения и т.д.

Инновационные факторы — уровень развития НИОКР и их финансирование, внедрение в регионе достижений научно-технического прогресса. Так как эти факторы не дают быстрой отдачи в виде поступлений в бюджет, в условиях переходного периода их финансирование при недостатке средств прекращается, как правило, в первую очередь.

Понятие эффективности налоговой базы региона в настоящее время отсутствует. Ввиду того что оценить ее в стоимостном выражении не представляется возможным из-за разнородности компонентов, входящих в состав налоговой базы, в качестве этого показателя можно рассматривать величину реальных налоговых поступлений на одного жителя региона. Меньшая налоговая база региона, но учитывающая специфику данной территории неориентированная на ее реальный:«сектор экономики, может дать больший эффект в виде налоговых поступлений.

Подводя итоги, можно сказать, что практически каждый регион нашей страны нуждается в дополнительных финансовых ресурсах. Таким источником могут стать возросшие в результате совершенствования налоговой базы региона налоговые поступления. В то же время регионы имеют ограниченное воздействие на налоговую базу, но в рамках предоставленных им полномочий это влияние должно иметь целью увеличение объемов производства. Только следствием этого процесса может стать устойчивое повышение налоговых поступлений.

1.3. Практика регионального налогообложения за рубежом

Ниже проследим, как решается проблема совершенствования налоговой политики в укреплении доходной базы территориального бюджета в ряде экономически развитых стран Запада.

В налоговой системе США каждый штат имеет свою налоговую систему. Одним из основных источников доходов является налог с продаж. Объектом обложения налогом с продаж, его еще называют универсальным акцизом, является выручка от реализации товаров и услуг на каждой стадии их обращения. Ставки различаются по штатам: минимальная ставка составляет 3 % к цене товара (Колорадо, Вайоминг), наиболее высокая — 8,25 % (Нью-Йорк) /6, с. 323/. В большинстве штатов действует средняя ставка — 3 - 4 %.

В ряде штатов налог с продаж отсутствует (Аляска, Делавэр и др.). Реализация продовольственных товаров, как правило, освобождена от налога с продаж.

Помимо универсального налога с продаж, в штатах взимаются выборочные налоги с продаж или специфические акцизы (на бензин, табачные изделия, алкогольные напитки).

Подоходный налог взимается в 44 штатах США за исключением Флориды, Невады, Южной Дакоты, Техаса и Вашингтона.

Ставки подоходных налогов, взимаемых штатами, как правило, существенно ниже ставок федерального подоходного налога (минимальная ставка — 1- 4 %, максимальная колеблется от 3 до 11 %). При исчислении налогооблагаемой базы осуществляется своя система вычетов и льгот.

Налог на прибыль корпораций взимается в 40 штатах. База налогообложения в большинстве штатов формируется так же, как и по федеральному налогу: налогообложение прибыли носит пропорциональный характер.

Многие штаты осуществляют взимание поимущественных налогов, хотя их фискальное значение невелико. Кроме того, в штатах взимается социальный налог, связанный со страхованием на случай болезни, производственных травм, а также различные лицензионные и регистрационные сборы.

С целью недопущения двойного налогообложения одного и того же объекта в одних штатах при расчете налогооблагаемой базы вычитается аналогичный федеральный налог, в других — нет.

В штатах налоги с наследства и дарения взимаются по более низким ставкам и при их исчислении принцип прогрессии с ростом стоимости имущества и капитала используется в меньшей степени.

Налог с наследства в большинстве случаев (36 штатов) взимается по дифференцированным ставкам в зависимости от степени родства. Размеры ставок при взимании этого местного налога существенно разнятся по штатам.

В заключение характеристики налоговой системы США остановимся на том, как решена здесь проблема бюджетного выравнивания. Проблема чрезвычайно острая для большинства европейских стран, включая Россию. В налоговой системе США она решается посредством вертикального перераспределения: из федерального бюджета осуществляются субсидии некоторым штатам и городам, штаты делятся с городами доходами от налога с продаж.

Важное место в налоговой системе Франции занимают региональные налоги. Региональные органы представляют около 80 тыс. самостоятельных бюджетов (коммуны, объединения коммун, департаменты, регионы и т.д.). Общие затраты региональных и местных административных органов в середине 90-х годов составляли более 10 % валового внутреннего продукта.

Из системы региональных налогов следует выделить 4 основных:

· земельный налог на застроенные участки, земельный налог на незастроенные участки;

· налог на жилье;

· профессиональный налог.

Ставки этих налогов определяются органами власти при определении бюджета на будущий год. Причем ставки не могут превышать законодательно установленного максимума.

Профессиональный налог вносится юридическими и физическими лицами, постоянно осуществляющими профессиональную деятельность, не вознаграждаемую заработной платой. Для расчетов налога берется сумма двух элементов, умножаемая на установленную местными органами власти налоговую ставку. Эти два элемента:

· арендная стоимость недвижимости,:

которой располагает налогоплательщик для нужд своей профессиональной деятельности;

· некоторый процент заработной платы (обычно 18 %), уплачиваемой налогоплательщиком своим сотрудникам, а также полученного им дохода (обычно 10 %).

Рассчитанный по этим элементам размер налога не должен превышать 3,5% произведенной добавленной стоимости. Это законодательное ограничение.

В Великобритании из территориальных налогов основным является налог на имущество. Он взимается с собственников или арендаторов недвижимого имущества. В это понятие входит земля. К числу плательщиков данного налога относятся лица, снимающие жилье и оплачивающие квартирную плату. Оценка стоимости недвижимого имущества обычно производится раз в 10 лет. Она представляет собой предполагаемую сумму годового дохода от сдачи данного имущества в аренду. Ставка налогообложения устанавливается муниципалитетом исходя из потребности в финансовых ресурсах, поэтому ставка заметно колеблется по графствам и городам Великобритании.

В апреле 1990 г. в Англии и Уэльсе (а годом раньше в Шотландии) перешли к взиманию подушного налога, охватывающего практически всех граждан, достигших возраста 18 лет. Он устанавливался в твердой сумме самостоятельно местными органами власти и был напрямую связан с уровнем их расходов. Однако опыт взимания подушного налога оказался неудачным, а в апреле 1993 г. ему на смену пришел новый муниципальный налог. Он поставлен в зависимость от рыночной стоимости имущества и числа взрослых членов каждой семьи с предоставлением скидок для ряда категорий семей. Имущество классифицируется по одной из восьми оценочных категорий и затем облагается по дифференцированным ставкам налога.

Муниципалитет может устанавливать и другие налоги на местные нужды. Перечень местных сборов в различных графствах весьма отличается друг от друга.

Основным источником доходной части бюджета являются федеральные налоги. В бюджетах графств и городов отчисления от федеральных налогов составляют долю от 70 до 90 %.

Иначе обстоит дело в Германии. Наиболее крупные налоговые источники формируют сразу три или два бюджета. Так, подоходный налог с физических лиц (этот основной источник государственных доходов) распределяется следующим образом: 42,5 % поступлений направляются в федеральный бюджет, 42,5 % в бюджет соответствующей земли и 15 % — в местный бюджет. Налог на корпорации делится в пропорции 50 на 50 % между федеральным и земельным бюджетами. Налог на предпринимательскую деятельность взимается местными органами управления, но им остается 50 %,. а вторая половина перечисляется в федеральный и земельный бюджеты. Налог на добавленную стоимость также распределяется по всем трем бюджетам. Говоря об этом налоге в Германии, часто применяют термины «налог с продаж» или «налог с оборота».

Нужно отметить, что Германия — одна из немногих стран, где применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли, как, например,: Бавария, Вюртемберг,Северный Рейн-Вестфалия, перечисляют часть своих финансовых ресурсов менее развитым землям, таким, как Саксония, Шлезвиг-Голштейн.

В результате налоговые поступления в Германии распределяются так: в федеральный бюджет — 379 млрд. марок, в бюджеты земель — 269 млрд., в местные бюджеты — 97,3 млрд., отчисления в фонды Европейского экономического сообщества — 40,7 млрд. марок.

Основными видами налогов в Германии являются; подоходный налог на физических лиц, налог на корпорации, налог на добавленную стоимость, промысловый налог, налог на имущество, поземельный налог, налог, уплачиваемый при покупке земельного участка, страховые взносы, налог с наследства и дарения, автомобильный налог, налог на содержание пожарной охраны, акцизы на кофе, сахара минеральные масла, винно-водочные и табачные изделия, таможенные пошлины, сборы, идущие на развитие добычи нефти и газа на территории Германии.

Из налогов на юридических яиц наиболее высокие доходы приносит государству налог на добавленную стоимость. Его удельных вес в доходах бюджета равен примерно 28 % — второе место после подоходного налога. Общая ставка налога в настоящее время составляет 15 %. Но основные продовольственные товары, а также книжно-журнальная продукция облагаются по уменьшенной ставке — 7 %.

Налог на доходы корпораций взимается в среднем по ставке 42 %. Широко используется ускоренная амортизация. Проценты по ссудам не облагаются налогом, а дивиденды выплачиваются из прибыли за минусом налога.

Ниже подробно рассмотрим основные виды налогов, относящихся к компетенции региональных властей, и являющихся базовыми в формировании территориальных бюджетов.

2.1. Налог на имущество предприятий

Налог на имущество предприятий (организаций) является прямым и относится к категории региональных налогов.

Плательщиками налога на имущество предприятий являются предприятия, учреждения и организации, их филиалы и другие аналогичные подразделения, имеющие отдельный баланс и расчетный (текущий) счет, а также иностранные юридические лица, осуществляющие предпринимательскую деятельность на территории РФ и имеющие здесь имущество.

Если у структурных подразделений отсутствует либо баланс, либо расчетный счет, либо то и другое вместе, они не могут быть плательщиками этого налога. Их имущество учитывается в стоимости имущества создавшего их юридического лица, которое уплачивает налог по месту своего нахождения.

Плательщиками налога на имущество не являются Центральный банк России и его учреждения.

Объектом налогообложения является имущество предприятия в его стоимостном выражении, находящееся на балансе этого предприятия, представляющее собой совокупность основных фондов, нематериальных активов, производственных запасов и затрат.

При этом стоимость основных средств, нематериальных активов и МБП при исчислении налогооблагаемой базы принимается по остаточной стоимости, т. е. за вычетом сумм начисленного износа. Иностранные юридические лица определяют остаточную стоимость этих элементов исходя из первоначальной стоимости (стоимости приобретения) с учетом начисленного износа по законодательству страны постоянного местопребывания юридического лица.

Остаточную стоимость следует исчислять по восстановительной стоимости начиная с даты переоценки, устанавливаемой постановлением Правительства РФ. Отсутствие в балансе данных о восстановительной стоимости ведет к занижению сумм налога, подлежащего к уплате в бюджет, что рассматривается как сокрытие налогов.

При налоговом планировании налога на имущество, имея в виду и вопросы формирования конкурентоспособных цен на продукцию (работы, услуги), следует правильно осуществлять ежегодную переоценку объектов основных средств и незавершенного строительства в соответствии с коэффициентами, разработанными Госкомстатом РФ.

К затратам как элементу налогооблагаемой базы по налогу на имущество предприятий, в частности, относятся:

· материалы;

· комплектующие изделия;

· готовая продукция и товары;

· расходы будущих периодов;

· осуществленные производственные затраты, не включенные в состав себестоимости продукции (работ, услуг) по состоянию на каждую отчетную дату;

· издержки обращения на остаток товаров;

· товары отгруженные (выполненные работы, оказанные услуги).

Затраты как объект налогообложения рассчитываются как разница между суммой затрат отчетного периода, относимых на издержки производства и обращения в соответствии с законодательством РФ, и суммой затрат, фактически отнесенных в этом же отчетном периоде к завершенной производством продукции (работ, услуг). Если же определить последние затраты не представляется возможным, они рассчитываются исходя из общей суммы затрат в каждом отчетном периоде с применением коэффициента 0,25.

Ставка налога на имущество предприятий не может превышать 2,5 %. Дифференциацию ставок проводят органы представительной власти субъектов РФ в зависимости от видов деятельности предприятий.

При отсутствии решений органов государственной власти соответствующих уровней об установлении конкретных ставок применяется указанная максимальная ставка налога, предусмотренная законом. Следует подчеркнуть, что установление ставок налога для отдельных предприятий неправомерно.

Налог на имущество вносится в бюджет в обязательном и первоочередном порядке и относится на финансовые результаты деятельности предприятия. Иными словами, данный налог несмотря на то, что он принадлежит к категории прямых и потому зависит от результатов хозяйственной деятельности плательщика, уплачивается даже в том случае, когда результат финансовой деятельности за отчетный период принимает форму убытка.

Основными способами минимизации налогооблагаемой базы налога на имущество предприятий являются:

1) сокращение излишних объемов материальных запасов (что приводит также к замораживанию оборотных средств предприятия);

2) ускорение процессов реализации (отгрузки) готовой продукции;

3) сокращение технологического цикла производства и уменьшение объемов незавершенного производства.

Существуют несколько видов льгот по данному налогу. Налогом не облагается имущество у некоторых категорий налогоплательщиков; не является объектом налогообложения некоторые виды имущества, кроме того, для целей налогообложения стоимость имущества предприятия уменьшается на балансовую стоимость (за вычетом суммы износа по соответствующим объектам) еще некоторых видов имущества.

Следует помнить о том, что, как и при использовании льгот по другим налогам, обязательным предварительным условием для применения льгот по налогу на имущество предприятий является раздельный учет объектов налогообложения — в данном случае имущества. Плательщик имеет право на льготы, только если льготируемое имущество при инвентарном учете выделено отдельно.

Налог на имущество физических лиц не относится к компетенции регионов.

2.2. Налог с продаж

Программа стабилизации экономики и финансов, принятая постановлением Правительства РФ от 10 июля 1998 г. №762, внесла изменения в налоговую систему страны. В частности, был принят Федеральный закон РФ «О внесении изменений и дополнений в ст. 20 Закона РФ от 31 июля 1998 г. №150-ФЗ «Об основах налоговой системы в Российской Федерации». Изменения и дополнения сводились к введению налога с продаж. По оценкам правительства, новый налог должен обеспечить бюджету около трети всех дополнительных доходов.

Налог с продаж — это вид косвенного налога в процентах от стоимости реализованной продукции производственно-технического назначения, ряда товаров народного потребления, выполненных работ, оказанных услуг. Плательщиками этого вида налога являлись все потребители товаров, выполненных работ, оказанных услуг. В России налог с продаж уже существовал с 1 января 1991 г. до 1 января 1992 г. и взимался по ставке 5 %.

Органами власти субъектов РФ устанавливается конкретный порядок исчисления и уплаты налога. Например, в г. Москве организации — плательщики налога должны не позднее 15-го числа каждого месяца перечислять в бюджет авансовые взносы по налогу с продаж.

Устанавливая налог с продаж, законодательные (представительные) органы субъектов РФ определяют:

• ставку налога;

• порядок и сроки уплаты налога;

• льготы;

• форму отчетности по данному налогу;

• дополнительный перечень товаров (работ, услуг), реализация которых освобождается от налога с продаж.

Установлено, что суммы платежей по налогу с продаж зачисляются в бюджеты субъектов РФ и местные бюджеты в размере соответственно 40 % и 60% и направляются на социальные нужды малообеспеченных групп населения. Иными словами, налог полностью поступает в региональные и местные бюджеты.

Плательщиками налога с продаж признаются:

· юридические лица, созданные в соответствии с законодательством РФ;

· иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств;

· международные организации, их филиалы и представительства, созданные на территории РФ;

· индивидуальные предприниматели, осуществляющие свою деятельность без образования юридического лица, самостоятельно реализующие товары (работы, услуги) на территории РФ.

Таким образом, к плательщикам относится большинство организаций, осуществляющих торговлю, выполняющих работы (оказывающих услуги) за наличные денежные средства. От уплаты налога освобождены только субъекты малого предпринимательства, применяющие упрощенную систему бухгалтерского учета и налогообложения (п. 2 ст. 1 Федерального закона от 29 декабря 1995 г. №222-ФЗ «Об упрощенной системе налогообложения учета и отчетности субъектов малого предпринимательства»).

Объектом обложения налогом с продаж является стоимость:

· товаров, реализуемых в розницу или оптом за наличный расчет;

· подакцизных товаров, дорогостоящей мебели, радиотехники, одежды, деликатесных продуктов питания, автомобилей, мехов, ювелирных изделий, видеопродукции и компакт-дисков;

· услуг туристических фирм, связанных с поездками за пределы РФ (за исключением стран СНГ), услуг по рекламе, услуг трех-, четырех- и пятизвездочных гостиниц, услуг по пассажирским авиаперевозкам в салонах первого и бизнес-классов и пассажирским железнодорожным перевозкам в вагонах классов «люкс» и «СВ»;

· других товаров и услуг не первой необходимости по решению законодательных (представительных) органов власти субъектов РФ.

При расчетах в форме зачета взаимных требований налог с продаж не исчисляется, поскольку такой вариант расчетов не приравнивается к наличным расчетам, так как иное не установлено налоговым законодательством. Налог с продаж не исчисляется также при безвозмездной передаче товаров или осуществлении товарообменной (бартерной) операции между организациями.

При определении налогооблагаемой базы в стоимость товаров (работ, услуг) включаются НДС и акцизы для подакцизных товаров.

Предельная ставка налога с продаж устанавливается в размере 5 % стоимости реализуемых товаров (работ, услуг). Конкретную ставку налога устанавливают законодательные органы власти субъектов РФ. Сумма налога зачисляется в местные бюджеты.

В Москве с 1 июля по 31 декабря 1999 г. исчисление налога производилось по ставке 2%. С 1 января 2000 г. ставка установлена в размере 4%. Сумма налога с продаж включается в цену, предъявляемую к оплате покупателю (заказчику).

Поскольку налог с продаж является косвенным и включается в цену, в некоторых случаях он может исчисляться по расчетной ставке. Так, организация торговли при формировании отпускной цены товара может включать сумму налога с продаж в торговую наценку. В этом случае налог с продаж может начисляться по соответствующей расчетной ставке к обороту по реализации товара. При общей ставке налога с продаж 5 % расчетная ставка налога составит 5х100/(100+5) = 4,762 %.

В договорах на поставку товаров обязательно должно быть предусмотрено, что при оплате товара наличными его стоимость (включающая НДС) увеличивается на сумму налога с продаж, начисленного по соответствующей ставке.

Минимальный перечень товаров, не облагаемых налогом с продаж, установлен Законом РФ от 27 декабря 1991 г. №2118-1 «Об основах налоговой системы в РФ». Туда, как уже отмечалось, входят предметы первой необходимости.

К продаже за наличный расчет приравниваются продажа с проведением расчетов посредством кредитных и иных платежных карточек, по расчетным чекам банков, по перечислениям со счетов в банках по поручениям физических лиц, а также передача товаров (выполнение работ, оказание услуг) населению в обмен на другие товары (работы, услуги).

Налог с продаж устанавливается и вводится в действие законами субъектов РФ и обязателен к уплате на территории соответствующего субъекта РФ. Устанавливая налог с продаж, законодательные (представительные) органы власти субъектов РФ определяют ставку налога, порядок и сроки его уплаты, льготы и форму отчетности поданному налогу. Они могут устанавливать дополнительный перечень товаров (работ, услуг), реализация которых освобождается от налога с продаж.

Как правило, введение какого-либо нового налога сопровождается отменой некоторых ранее действовавших. В рассматриваемом случае федеральным законодательством установлено, что с введением в действие представительными органами власти субъектов РФ налога с продаж на территории соответствующих субъектов РФ перестают взиматься следующие налоги:

- сбор за право торговли;

- лицензионный сбор за право торговли винно-водочными изделиями;

- лицензионный сбор за право проведения местных аукционов и лотерей;

- сбор за открытие игорного бизнеса и ряд других.

Организации уплачивают налог с продаж в авансовом режиме. Например, согласно Закону г. Москвы от 17 марта 1999 г. №14 «О налоге с продаж» все организации, являющиеся плательщиками налога, в течение квартала производят авансовые взносы, рассчитанные на основании данных бухгалтерского учета об объеме реализованной продукции (работ, услуг) за предшествующий месяц. При этом должны использоваться данные только о продажах товаров (работ, услуг), облагаемых налогом с продаж за наличный расчет.

2.3. Налог на недвижимость

Одним из направлений налоговой реформы, которая начата правительством РФ, является создание системы налогообложения недвижимости на основе ее рыночной стоимости. Первая часть Налогового Кодекса, принятая в июле 1998 года, предусматривает с 2004 г. (после окончания эксперимента по налогообложению недвижимости в городах Новгороде и Твери) введение регионального налога на недвижимость с одновременным упразднением налога на имущество предприятий, налога на имущество физических лиц и земельного налога.

Известно, что налог на недвижимость успешно применяется во многих странах мира. Так, например, в Канадской провинции Квебек платежи за недвижимость составляют около 40 % доходной части бюджета /17, с. 314/.

Что же представляет собой налог на недвижимость и каковы его основные особенности?

Во-первых, объектом налогообложения является в совокупности земля и расположенные на ней здания и сооружения, в том числе - не завершенные строительством. Хотя земля в большинстве случаев не является предметом продажи, в стоимости любого объекта (магазина, квартиры, склада и т.п.) есть вклад его местоположения. Налог определяется с учетом этого зонального показателя ценности земли.

Во-вторых, налогооблагаемой стоимостью при исчислении налога на недвижимость является рыночная стоимость объекта налогообложения или ее часть, которая понятнее и известнее, чем балансовая или инвентаризационная стоимость.

В-третьих, ставка налога едина для всех видов недвижимости, но доля стоимости объекта, подлежащая налогообложению, различается в зависимости от типа использования данного объекта недвижимости. Так, в части жилого фонда налог взимается лишь с 2,5 % - 10 % рыночной стоимости жилья. Для объектов социально-культурного назначения налогооблагаемая база составит 10 – 30 % от их стоимости; для промышленной недвижимости – 50 – 70 %, для коммерческой недвижимости (недвижимости коммерческих организаций, не производящих материальные ценности) – 70 – 100 % от рыночной стоимости объектов.

Ставки налога на недвижимость предлагается устанавливать в следующих пределах:

· по индивидуальным жилым домам, квартирам, жилым помещениям, дачам - не более 0,5 %;

· по гаражам на одно-два машино-места - не более 1 %;

· по объектам недвижимости имущества, используемым для целей промышленного производства, - не более 2 %;

· по иным объектам - не более 5 %.

Каковы преимущества налогообложения недвижимости по сравнению с существующей системой налогообложения имущества и земли?

Прежде всего, обеспечивается справедливость распределения налогового бремени. Снимается различие между физическими и юридическими лицами в части коммерческого и промышленного использования недвижимости (сегодня предприниматель, перерегистрировавшись как физическое лицо, выигрывает в налоге на имущество примерно в 20 раз). Ставка нового налога - единая для всех видов недвижимости; доля же рыночной стоимости, которая подлежит налогообложению, зависит от типа использования конкретного объекта, а не от организационно-правового статуса владельца.

Введение налога на недвижимость позволит уменьшить налоговое бремя на предприятия за счет исключения из налогооблагаемой базы оборотных средств и активной части основных фондов. Это должно привести к стимулированию предприятий вкладывать больше средств в оборудование и развитие передовых технологий, а также избавляться от не приносящей дохода недвижимости.

Кроме того, в налогооблагаемую базу включаются незавершенные строительством объекты, которые в соответствии с действующим законодательством не подлежат налогообложению. Между тем незавершенные строительством объекты при консервации или прекращении строительства является полноценным объектом недвижимости и может служить предметом купли-продажи. С другой стороны, это будет стимулировать заказчика не растягивать сроки строительства, и все вместе, согласно предварительным экспертным оценкам, ежегодно даст дополнительные поступления в бюджет до 300 млн. рублей. Немаловажно и то, что налоговое бремя в части жилья предполагается изменить незначительно: налог на основное жилье в собственности граждан не должен превысить полугодовой платы за найм аналогичных квартир.

И, наконец, одно из важнейших свойств недвижимого имущества - неукрываемость его от налогов.

Однако очевидно, что неукрываемость от налогов может быть обеспечена только при условии создания информационной базы налогообложения недвижимости, основанной на согласованной системе государственного учета, оценки и регистрации недвижимого имущества.

2.4 Существующие проблемы и недостатки в региональном налогообложении

Говоря о существующих проблемахукреплении доходной базы территориального бюджета, можно отметить следующее.

В 2000 г. продолжали сохраняться большие различия в распределении консолидированных бюджетов территорий по видам бюджетов.

По субъектам Российской Федерации доля отчислений в федеральный бюджет от общей суммы поступлений налогов и сборов в январе-августе текущего года колеблется от 17% (Республика Татарстан) до 86% (Республика Алтай) /27, с. 27/.

Более 60 % от общей суммы поступлений налогов и сборов перечислили в федеральный бюджет 7 регионов (в частности, г. Москва – 27%). В то же время 11 субъектов Российской Федерации перечислили в федеральный бюджет менее 30 % общей суммы полученных налогов и сборов. Такое изменение соотношения в ходе исполнения соответствующих бюджетов произошло в результате реального воздействия нескольких факторов, оказывающих существенное влияние на темпы и объемы поступлений налогов и сборов как в федеральный бюджет, так и в бюджета субъектов Российской Федерации, в том числе:

- проведение денежных и безденежных взаиморасчетов;

- предоставление льгот в виде возмещения НДС по операциям от экспорта;

- принятие субъектами Российской Федерации нормативно-правовых актов, освобождающих налогоплательщиков от уплаты федеральных регулирующих налогов в части доходов, подлежащих зачислению в бюджеты субъектов Российской Федерации (льготы);

- предоставление отсрочек (рассрочек) по федеральным регулирующим налогам и сборам, в части доходов, подлежащих зачислению в разные уровни бюджетов;

- нарушение установленного порядка зачисления федеральных налогов и сборов на счета органов федерального казначейства, выражающееся в зачислении федеральных налогов и сборов на счета по учету доходов бюджетов субъектов Российской Федерации и др.

Основных причин сложившейся ситуации несколько. Проблемой номер один являются проводимые денежные и неденежные зачеты.

Как видно из выше приведенных данных, пропорция, исчисленная в "живых деньгах", значительно ближе к равновесному значению, предусмотренному законом о бюджете. Существенная разница в приведенных цифрах определяется в первую очередь проблемой разного рода денежных и неденежных зачетов по бюджетам территорий.

Общая сумма целевого финансирования, а также всех денежных и безденежных взаиморасчетов за 8 месяцев 2000 г. составила 70,8 млрд. руб. Из них по бюджетам территорий - 55,4 млрд. руб.

Не проводились безденежные взаиморасчеты только в 5 регионах. Это Курская область, г. Санкт-Петербург, Карачаево-черкесская Республика, Республика Марий Эл и Республика Саха (Якутия). В то же время по отдельным регионам доля неденежных (при том, как правило, самых грубых - безденежных) форм взаиморасчетов остается существенной. Так, в Ямало-Ненецком АО доля безденежных взаиморасчетов в общем объеме поступлений составляет 72 %.

Вывод очевидный: наиболее значительный резерв роста бюджетного потенциала большинства регионов лежит в отказе от анахронизмов, которыми сегодня становятся неденежные налоговые расчеты.

Следующей важной проблемой является проблема потерь бюджета в связи с предоставлением налоговых льгот.

По оценке МНС России, потери консолидированного бюджета за 2000 г. в связи с предоставлением налоговых льгот составили более 200 млрд. руб. При этом более половины суммы составили потери консолидированного бюджета, связанные с предоставлением льгот по налогу на прибыль.

При этом следует отметить одну пропорцию. Если считать по ставкам, установленным законодательством, то пропорция распределения налога на прибыль между федеральным бюджетом и бюджетом территорий в среднем составляет 36,7 % к 63,3 %. В реальности в среднем по России за январь-август текущего года она составила 44,5 % к 54,5 %.

Дело не в том, что федеральный бюджет что-либо приобрел, а в том, что бюджеты 72 регионов очень много потеряли за счет различных и чрезвычайно многообразных местных механизмов освобождения "своих" предприятий от уплаты налога на прибыль в территориальные бюджеты. Так, более 90 % налога на прибыль поступило в федеральный бюджет в республиках Калмыкия (99 %), Алтай (98 %), Мордовия (96 %). То есть в этих регионах территориальная компонента налога на прибыль практически отменена, и их бюджеты не нуждаются в дополнительных бюджетных средствах. И тогда возникает закономерный вопрос: стоит ли дотировать бюджеты указанных субъектов Российской Федерации финансовой помощью из федерального бюджета?

Если по налогу на прибыль по вновь принятому законодательству уже имеется нормативная основа предоставления льгот, то по регулирующим налогам идет грубое нарушение всех налоговых и бюджетных законов.

Имеется информация о том, что в ряде субъектов Российской Федерации приняты нормативные правовые акты, изменяющие порядок исчисления и уплаты налогоплательщиками налога на добавленную стоимость и акцизов. Между тем это является нарушением требований законодательства о налогах и сборах.

Существенное влияние на перекосы при поступлении налогов и сборов как в федеральный бюджет, так и в бюджеты территорий оказывает также большой объем отсрочек и рассрочек по федеральным и региональным налогам, являющимся источниками формирования бюджетов субъектов Российской Федерации.

Объем отсроченных (рассроченных) в установленном порядке платежей в целом в консолидированный бюджет России составил на 1 сентября 2000 г. свыше 73 млрд. руб., или 15 % от задолженности по налоговым платежам.

Органами исполнительной власти субъектов Российской Федерации могут приниматься решения о предоставлении отсрочек (рассрочек) только по тем федеральным налогам и сборам, по которым законодательством Российской Федерации о налогах и сборах установлены ставки зачисления федерального налога или сбора в доходы бюджетов другого уровня (налог на прибыль (доход) предприятий и организаций, налог на игорный бизнес и единый налог на вмененный доход).

Однако на практике имеют место случаи, когда исполнительные органы власти субъектов Российской Федерации принимают решение об изменении срока уплаты по регулирующим налогам в части, зачисляемой в бюджет субъекта Российской Федерации, что является грубым нарушением действующего законодательства.

Обследование показало, что по состоянию на 1 января 2000 г. отсрочками в соответствии с Указом Президента Российской Федерации № 65 пользовались 735 предприятий и организаций, из которых 125 имели нарушения условий их предоставления.

Хотелось бы обратить внимание на проблемы, возникшие при осуществлении реструктуризации налоговых платежей в территориальные бюджеты. В 2000 г. впервые за последние годы принесла плоды работа по реструктуризации этой налоговой задолженности. Теперь главной задачей является мобилизация данных налоговых платежей, как текущих, так и уплачиваемых в счет погашения графиков реструктурируемой задолженности. Это требует слаженной работы налоговых, финансовых и казначейских органов на местах.

Представляется, что реализация всех перечисленных мер и совместные согласованные действия позволят привести единую государственную политику по укреплению доходной части территориального бюджета в соответствие с нормами, предусмотренными II частью Налогового кодекса.

3.1 Практика взимания налогов и сборов в Курской области

Поступление платежей в консолидируемый бюджет области за 2001 год характеризовалось следующими показателями /29/.

За истекший год налоговыми органами области активно и целенаправленно велась работа по повышению собираемости налогов, укреплению налоговой дисциплины, дальнейшему совершенствованию форм и методов по принудительному погашению задолженности.

Много внимания уделялось работе по совершенствованию налогового законодательства, направленной на устранение пробелов создающих лазейки для уклонения от уплаты налогов, получения незаконных налоговых льгот, что позволило привлечь дополнительные поступления доходов в бюджет.

В результате принятых мер удалось значительно увеличить объемы поступлений налогов и сборов, при этом темпы их роста опережали темпы инфляции.

Исходя из налоговой базы за 2001 год начислено налогов и других обязательных платежей на 6531,9 млн. руб. или на 8,6 % больше, чем за соответствующий уровень прошлого года.

При этом налоговые поступления возросли за этот же период на 52,3%, в консолидированный бюджет области поступило 7630,3 млн. руб.

В соответствии с установленными нормативами распределения платежей между бюджетами различных уровней в территориальный бюджет направлено 3481,1 млн. руб., что составляет 46,0 % к общему поступлению в консолидированный бюджет. Поступления денежных средств в территориальный бюджет составили 113,5 % к соответствующему уровню 2000 года, или больше на 412,9 млн. руб.

Поступления налоговых платежей в консолидированный бюджет были обеспечены налогом на добавленную стоимость на 42,0 %, налогом на прибыль – на 19,0 %, налогом на доходы физических лиц – на 14,0 %, акцизами – на 5,0 %, налогом на имущество – на 6 %.

Более детально структура собираемых налогов представлена в следующей таблице:

Таблица 3.1.

Поступление налогов и сборов по видам по Курской области на 01.01.02 /30/.

| В бюджеты всех уровней |

Удельный вес в общей сумме поступле-ний, в % |

В том числе в бюджет территории |

На 01.01.01, млн. руб

|

На 01.01.02, млн. руб

|

млн. руб.

|

Удельный вес в общей сумме пос-тупленийв % |

| 2002 |

2001 |

2002 |

2001 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Всего: в т.ч.

Налог на доб. стоимость

Налог на прибыль предприятий и организаций

Подоходный налог с физ. лиц

Платежи за пользование природными ресурсами

Акцизы

Налоги на имущество

Прочие

|

4966,8

1448,6

1212,3

662,4

258,7

124,1

428,6

733,1

|

7630,5

3187,9

1415,5

1103,8

369,6

151,5

421,9

701,1

|

100,0

41,8

18,6

14,5

4,8

2,0

5,5

9,2

|

100,0

29,2

24,4

13,3

5,2

2,5

8,6

14,8

|

3481,3

--

887,3

1092,8

187,1

75,8

421,6

591,4

|

100,0

--

25,5

31,4

5,4

2,2

12,1

17,0

|

100,0

7,7

27,4

18,2

5,4

2,0

13,8

22,4

|

Возрос уровень собираемости налогов и сборов, который в целом по области составил 116,8 % против 83,3 % в 2000 году.

Задание по мобилизации налогов и сборов в федеральный бюджет выполнено на 110,5 %.

Успешно проведена работа по администрированию единого социального налога, поступления которого возросли на 14,4 % и составили почти половину всех налоговых платежей, или 3108,5 млн. руб. Задание по его сбору обеспечено на 110,2 %.

Усиление контроля за производством и оборотом алкогольной продукции позволило добиться повышения уровня собираемости акцизов с 60,6 % в 2000 году до 88,7 % в 2001 году, при этом объемы их поступлений возросли в 1,2 раза, впервые за последние годы наметилась положительная тенденция снижения сумм задолженности.

Хотя абсолютная сумма задолженности по налоговым платежам, налоговым санкциям и пени остается значительной и составляет на 01.01.2002 г. 8819,6 млн. руб., наметилась положительная тенденция снижения темпов ее роста с 3,3 % в 2000 году до 0,4 % в текущем 2002 году.

Общая структура задолженности может быть представлена в таблице 3.2.

Налоговые органы области принимают комплекс мер, определенных Налоговым кодексом, с целью сокращения объема задолженности.

На постоянной основе осуществляется деятельность межведомственных комиссий, которые заслушивают руководителей предприятий – недоимщиков о принимаемых мерах по погашению накопленной задолженности.

В 1,5 раза в сравнении с 2000 г. возросло количество направленных требований на уплату налогов; на 25 % больше выставлено к счетам недоимщиков инкассовых поручений, в результате чего взыскание недоимки со счетов увеличилось в 1,8 раз и составило 284,4 млн. руб.; вынесено и передано судебным приставам – исполнителям 736 постановлений на взыскание недоимки через арест имущества на сумму 1005,8 млн. руб., в результате привлечено в бюджет от реализации арестованного имущества 7,8 млн. руб.

Таблица 3.2.

Задолженность по видам налогов и сборов в бюджетную систему /30/.

|

|

Удельный вес

задолженности

по

видам налогов,в %

|

Виды налогов

|

Задолженность

|

В том числе

|

2001

|

2002

|

| Недоимка |

Отсрочен платежи |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Всего: в т.ч. |

3555,0 |

1622,2 |

1284,4 |

100,0 |

100,0 |

| НДС |

1830,3 |

664,1 |

779,1 |

51,5 |

64,4 |

Налог на прибыль предприятий и

организаций

|

399,0 |

203,6 |

138,9 |

11,2 |

10,8 |

Платежи за пользование

природными ресурсами

|

60,2 |

41,6 |

14,5 |

1,7 |

8,4 |

| Акцизы: из них |

195,7 |

37,0 |

134,0 |

5,5 |

4,4 |

На алкогольную продукцию и

этиловый спирт

|

184,5 |

35,7 |

124,4 |

5,2 |

4,2 |

| Прочие |

1069,8 |

675,9 |

2 1 7,9 |

30,1 |

12,0 |

Под арестом в соответствии со ст. 77 НК РФ находится имущество 999 организаций на сумму 1633,3 млн. руб.

За указанный период с предприятий-недоимщиков в погашение задолженности в принудительном порядке взыскано 2149,6 млн. руб. или 28,2 % всех налоговых поступлений.

Указанные мероприятия позволили обеспечить снижение суммы задолженности по налоговым платежам на 16,7 % или на 710,9 млн. руб.

В отношении реструктуризации задолженности предприятий и организаций можно отметить следующее.

Успешно проведена работа с налогоплательщиками с целью привлечения их к реструктуризации задолженности в соответствии с постановлениями Правительства РФ от 23 мая 2001г. № 410 «О внесении изменений и дополнений в постановление Правительства Российской Федерации от 3 сентября 1999г. № 1002» и от 8 июля 2001г. № 458 «О порядке и условиях проведения в 2001г. реструктуризации просроченной задолженности (основного долга и процентов, пеней и штрафов) сельскохозяйственных предприятий и организаций по федеральным налогам и сборам, а также по страховым взносам в бюджеты государственных внебюджетных фондов».

Налоговые органы продолжают проводить разъяснительную работу с налогоплательщиками с целью привлечения их к реструктуризации в соответствии с постановлением Правительства РФ от 01.10.2001г. № 699 «О порядке и условиях проведения реструктуризации задолженности по страховым взносам в государственные социальные внебюджетные фонды, начисленным пеням и штрафам, имеющимся у организаций по состоянию на 1 января 2001г.».

В результате за 2001 год реструктурировано 5826,7 млн. руб. просроченной задолженности. Благодаря своевременному и полному внесению текущих платежей крупнейшими налогоплательщиками (ГП «Курская АЭС», ОАО «Михайловский ГОК», ЗАО «Курскрезинотехника», ЗАО «Аккумулятор», ЗАО ЛВЗ «Курский»), получившими право на реструктуризацию задолженности, а также исполнению графика погашения недоимки, в области созданы предпосылки по обеспечению стабильного роста поступлений платежей в бюджет.

Необходимо отметить итоги контрольной работы налоговых органов за соблюдением законодательства о налогах и сборах за 2001 год.

Результатом контрольной работы стало выявление и пресечение налоговых нарушений у 1334 юридических лиц и 513 физических лиц. Уровень взыскания доначисленных сумм по юридическим лицам увеличился в 2,2 раза, а по физическим более, чем в 5 раз. В государственную казну возвращено 313,0 млн. руб., еще свыше 400,0 млн. руб. находятся в стадии взыскания.

3.2. Совершенствование политики формирования доходной части бюджета Курской области

Ниже рассмотрим основные особенности политики формирования доходной части бюджета Курской области, имевшие место в последние годы.

Налог с продаж (НСП) – один из основных налогов, обеспечивающих финансовые поступления в бюджет Курской области. Его взимание регулируется законом Курской области «О налоге с продаж», последняя редакция которого датируется 26.02.2001.

Налог с продаж в области устанавливается в соответствии со статьей 20 Закона Российской Федерации от 27 декабря 1991 года N 2118-1 "Об основах налоговой системы в Российской Федерации" и обязателен к уплате на территории Курской области.

Плательщиками налога с продаж являются:

а) юридические лица, созданные в соответствии с законодательством Российской Федерации, их филиалы, представительства и другие обособленные подразделения;

б) иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории Российской Федерации;

в) индивидуальные предприниматели, осуществляющие свою деятельность без образования юридического лица, самостоятельно реализующие товары (работы, услуги) на территории Российской Федерации).