Аннотация.

В дипломной работе рассчитывается бизнес-план общества с ограниченной ответственностью, работающего в сфере оказания услуг.

Общество, учрежденное отелем «Надежда» и физическим лицом, переоборудовало на территории данного отеля пустующее здание, находящееся у берега моря, в комфортабельную сауну. Сауна будет загружена в течении всего года. Сезонности в спросе на услуги сауны наблюдаться не будет, так как она будет работать для клиентов отеля «Надежда», для жителей города Новороссийска, Геленджика. Она имеет главное отличие от конкурентов в расположении и комфортности. Годовая загрузка сауны будет составлять 1800 часов в год, что соответствует 5 часовой ежедневной работы.

После всех произведенных расчетов видно, что организация данного вида бизнеса очень выгодна, так как вложенные денежные средства с учетом дисконтирования, быстро окупаются, за 1 год и 11 месяцев. Такая окупаемость объясняется тем, что для осуществления данного проекта не требуется больших финансовых средств и планируемое количество часов для продажи значительное.

Annotation.

This work counts a business plan of a limited liability company specializing in service industry.

The Person and the hotel «Надежда» are promoters of this company. They have reconstructed empty building on the beach of the Black see into a comfortable and luxury sauna with a pool, one can take a shower, a message and have a rest in the rest room.

The sauna will work all over the year. There will not be any seasonal interruption as it will serves clients of the hotel «Надежда» and citizens of Novorossyisk and Gelendzik and owning a favorable site and high convenience it has great advantage over competitors. Its capacity is 1800 hours per year. Itis 5 hoursperday.

The full calculations show clearly that the arrangement of this business is very profitable as financial resources invested with accounting discount the expenses will be justified very soon during a year and 11 mounts. This project does not require a lot of financial resources and a lot of hours planning for sale will justify the project.

Введение

В данной работе рассматривается разработка бизнес-плана проекта по оказанию услуг. Составление бизнес-плана осуществляется на основе информации предоставленной отелем «Надежда». Было предложено на территории данного отеля пустующее здание, находящееся у берега моря, переоборудовать в комфортабельную сауну, которая бы соответствовала пятизвездочному отелю. На основании данного бизнес-плана будет ясно видно, стоит ли вкладывать денежные средства в реализацию данного проекта.

Таким образом, бизнес-план – краткое, точное, доступное и понятное описание предполагаемого бизнеса

В зарубежных странах с развитой рыночной экономикой бизнес-планы давно заняли достойное место. Россия только накапливает опыт разработки этих планов, так необходимых и для получения финансирования, и для формулировки собственных идей в части бизнеса, и для оценки жизнеспособности его предполагаемого объекта.

Все больший интерес к особенностям разработки бизнес-планов проявляют руководители организаций и предприятий всех форм собственности, предприниматели, банковские и страховые структуры. Бизнес-план вошел в практику российского предпринимательства как инструмент стратегического планирования и необходимый документ для ведения деловых переговоров с инвесторами, кредиторами, а также как информация для государственных управляющих органов.

Бизнес-план – это общепринятая в мировой хозяйственной практике форма представления деловых предложений и проектов, содержащая развернутую информацию о производственной, сбытовой, финансовой деятельности фирмы и оценку перспектив, условий и форм сотрудничества на основе баланса собственного экономического интереса фирмы и интересов партнеров, инвесторов, потребителей и конкурентов, перспектив, форм и условий сотрудничества.

Он составляется при постановке при постановке научных исследований и опытно-конструкторских разработках новых изделий товаров, продуктов, услуг, создании новых предприятий, производств, торговых точек, объектов сервисного обслуживания и для организации деятельности действующих предприятий.

Цели и задачи бизнес-плана:

1. Служит для обоснования предполагаемого бизнеса и оценки результатов за определенный период времени.

2. Это документ, позволяющий высветить курс действий и управлять бизнесом. Поэтому его можно представить как неотъемлемый элемент стратегического планирования и как руководство для исполнения и контроля.

3. Используется как средство получения необходимых инвестиций. Он информирует инвестора о состоянии дел предпринимателя.

4. Важно рассматривать бизнес-план как сам процесс планирования и инструмент внутрифирменного управления. Он представляется как постоянно обновляемый документ, делающий организацию восприимчивой к разного рода нововведениям – техническим, информационным, организационным, экономическим.

5.Бизнес-план может быть хорошей рекламой для предполагаемого бизнеса, создавая деловую репутацию и являясь своеобразной визитной карточкой организации.

6.Бизнес-план является своего рода документом, страхующим успех предполагаемого бизнеса. Он демонстрирует готовность идти на риск.

7.Бизнес-план – инструмент самообучения. Это непрерывный процесс, познания и самопознания.

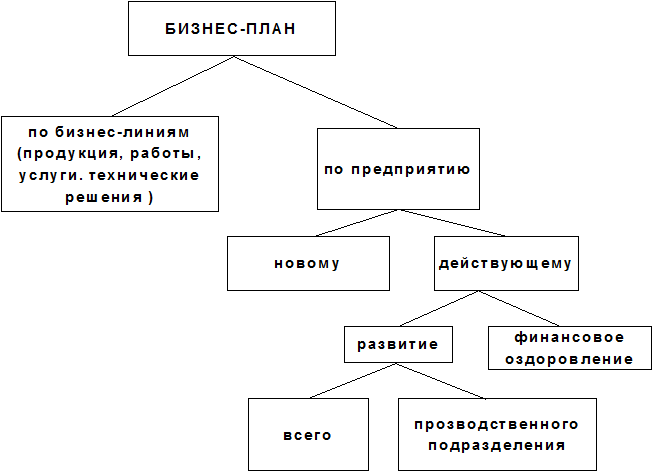

В рыночной экономике существует множество версий бизнес-планов по форме, содержанию, структуре и т.д. Классификация бизнес-планов по объектам бизнеса представлена на рис.1.

Рис 1.

Бизнес-планы согласно приведенной типологии разрабатывается в различных модификациях в зависимости от назначения: по бизнес линиям (продукция, работы, услуги, технические решения), по предприятию в целом (новому или действующему).

Бизнес-планы ориентированы, прежде всего, на нововведения и имеют четко очерченные временные границы с конкретными проработками. Они стратегически направлены и гибко сочетаются с производственной, технической. финансовой и рыночной деятельностью на основе внутренних возможностей организации и внешнего окружения. Особенности, которые необходимо учитывать при разработке различных типов бизнес-планов: специфика отрасли, общая стратегия предприятия, концепция продукта и д.р.

Оптимальная структура бизнес-плана выглядит следующим образом:

-концепция бизнеса (резюме);

-ситуация в настоящее время и краткая информация о предприятии;

-характеристика объекта бизнеса;

-исследование и анализ рынка;

-организационный план, в том числе правовое обеспечение;

-персонал и управление;

-план маркетинговых действий;

-финансовый план и финансовая стратегия.

Эта структура может изменяться в зависимости от конкретных целей, задач и объекта бизнеса.

Исходные данные

1.1. Сфера деятельности

Оказание услуг в сфере отдыха.

1.2. Организационно-правовая форма организации

Общество с ограниченной ответственностью.

1.3. Наименование услуги

Сауна.

1.4. Емкость рынка

Планируемый сбыт должен составить 750 часов в год.

1.5. Источники и условия финансирования

Собственный капитал учредителей ООО:

-ООО отель “Надежда”: земля, здание, энергетические сети;

-физическое лицо: денежный взнос.

1.6. Налоги

Налог на прибыль – 30%.

1.7. Ликвидационная стоимость

Остаточная стоимость основных фондов.

1.8. Режим работы сауны с 12 часов дня до 24 часов ночи, перерыв 2 часа.

1.9. Сроки осуществления проекта

Строительно-монтажнные работы –4 месяца.

Внедрение на рынок –7 месяцев.

оказание услуг –7 лет.

1.10. Стоимость основных фондов

1.10.1. Здание 1360000 руб.

1.10.2. Комплект сауна-нагреватель 32600 руб.

1.10.3. Бассейн с фильтрующим устройством 29500 руб.

1.10.4. Энергетические сети 20100 руб.

1.10.5. Энергетическое оборудование 22100 руб.

1.10.6. Бытовая техника (телевизор, музыкальный центр, пылесос.

фен, масляный радиатор, электрический чайник, холодильник, те-

лефон, электрический фонтан). 16245 руб.

1.10.7. Мебель 32719 руб.

1.10.8. Инвентарь 4280 руб.

1.10.9. Полотенца, простыни 6500 руб.

1.10.10 Стоимость одного часа 400 руб.

1.10.11. Издержки на рекламу 4% от себестоимости.

Раздел 1. Идея проекта

Причины создания сауны:

- на территории пятизвездочного отеля «Надежда» необходима сауна, отвечающая запросам проживающих в отеле клиентов и находящаяся вне основного корпуса на берегу моря;

- отсутствие комфортабельных, дорогостоящих саун в ближайших районах.

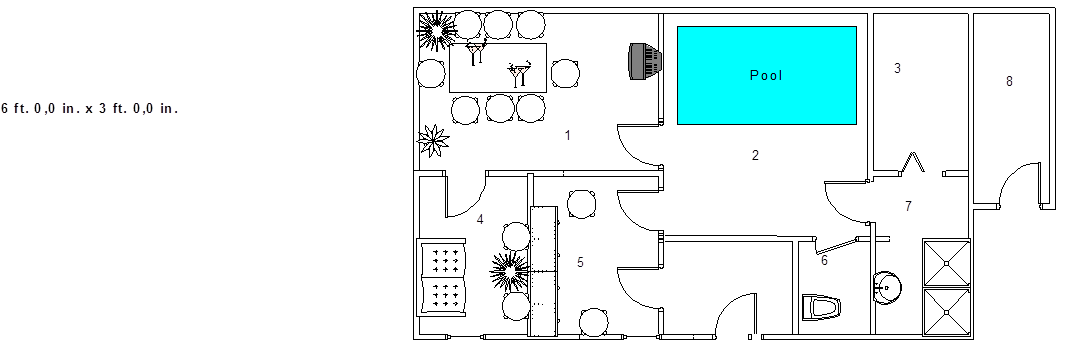

Нахождение сауны в экологически чистом районе, в 3 метрах от моря, наличие на территории отеля трех ресторанов, в которых посетители сауны могут сделать заказ, наличие аквопарк, выгодно отличает ее и будет привлекать клиентов, проживающих и не проживающих в отеле. Сауна очень комфортабельна и отличается высоким температурным режимом. В сауне есть комната отдыха, бассейн две душевых кабины, массажная комната. В стоимость посещения входит пользование полотенцем, простыней, шапочкой, чай. Рядом с сауной находится бесплатная охраняемая автостоянка

1- комната отдыха, 2- бассейн, 3- парилка, 4- массажная, 5- раздевалка, 6-туалет, 7-душевая, 8-техническая комната.

2- Краткая характеристика.

Максимальная температура в парилке – 130 градусов.

Максимальная вместимость сауны – 10 человек.

Объем бассейна – 12 м3

.

Общая площадь – 68 м3

.

Все помещения сауны отделаны евроматериалами. В душевой комнате находятся две душевые кабины. В комнате отдыха установлены стол, девять бамбуковых кресел, холодильник, музыкальный центр, фонтан, электрический чайник, шахматный стол, шкаф для посуды, шкаф для белья, масляный радиатор. В массажной комнате стоит массажная кушетка, кресло, вешалка, В раздевалке установлены два шкафа, два мягких кресла, зеркало. В технической комнате находятся фильтрующее устройство (а), электрический пульт для включения и контроля температурного режима сауны.

Учредители.

1. ООО отель «Надежда».

2. Физическое лицо.

Инвестиции.

Проект будет осуществляться за счет собственного (складочного) капитала учредителей

· ООО отель «Надежда» - здание, энергетические сети, энергетическое оборудование, бассейн с фильтрующим оборудованием.

· Физическое лицо – денежный взнос, комплект сауна с нагревателем.

Раздел 2. Оценка рынков и мощностей.

2.1. Маркетинговая информация

2.1.1. Клиентура

Сауна находится в поселке Кабардинка. Это курортный поселок, расположенный на побережье Черного моря в 18 км. южнее г. Новороссийск и в 13 км. севернее города – курорта Геленджик.

| Время в пути от сауны

|

Новороссийск |

Геленджик |

| Машиной |

25 минут |

15 минут |

| Автобусом |

30 минут |

20 минут |

рис. 2.1

Население п. Кабардинка составляет 9 тыс. человек. Административно поселок подчиняется городу Геленджик. Так как поселок расположен непосредственно на берегу моря, то основополагающими являются предприятия сферы предоставления услуг и отдыха, а остальные в какой-то мере с ними связаны.

Информация о городе Геленджик.

Геленджик расположен на берегу Черного моря. К городу относятся также еще 20 поселков. В городской местности проживает приблизительно 70 тыс. человек и 20 тыс. человек – в сельской местности.

Основные отрасли промышленности в порядке убывания согласно объема продукции: пищевая, производство строительных материалов, топливная, лесная, деревообрабатывающая, легкая.

Краткая информация о городе Новороссийске.

Численность населения составляет 250 779 человек, из них мужчин – 117866, женщин - 132913 человек. В городе функционирует множество предприятий. Основные отрасли хозяйства промышленность и транспорт. Большую долю предприятий промышленности занимают предприятия по выпуску строительных материалов, предприятий топливной и пищевой промышленности. Основополагающими предприятиями города являются «Морской порт», «Лукойл-Черноморье», «Черномортранснефть», «Эконому», «Перолиум Аналитс», морское агентство «Дело», «Красный двигатель», «Импортпищепромтранссервис», «Пассат», «Новошип», «Стойтеекс», «Новороссийский вагоноремонтный завод», «Тандер», «Каспийский Трубопроводный Консорциум», «Молот», «Прибой», «Новороссийский судоремонтный завод».

Сауна будет работать для клиентов из г. Новороссийска, Геленджика, п. Кабардинка и гостей, проживающих в отеле «Надежда».

Краткая информация об отеле.

В главном корпусе отеля находится:

- 160 номеров, из них 1 – президентский; 2 – люкс-экстра; 15 – люкс и 142 – стандартных;

- 3 - ресторана, один из которых с банкетным залом;

- казино, ночной клуб, конференц-зал

В спальном корпусе отеля:

58 номеров, из них 48 – двухкомнатные, 36 – четырехместных,12 – трехместных, 6 – люксов,4 – стандартных.

В трех коттеджах:

43 – номера, из них 15 – двухместных, 21 – трехместных, 7 – люкс.

Виллы расположены на территории отеля –4 блока по 3 виллы в каждом блоке. Всего – 12 вилл категории – люкс.

Ожидается постоянный спрос на услуги сауны: летом – это клиенты,проживающие в отеле “Надежда”; в межсезонье – это посетители из ближайших городов. Но основной рынок – это отель и г. Новороссийск. Новороссийск очень задымлен и нет чистых мест для отдыха как внутри, так и на побережье города. Сезонности в спросе не будет наблюдаться.

2.1.2. Поставщики

Сауна будет бесперебойно снабжаться водоснабжением, электроэнергией, отоплением от отеля “Надежда”, который имеет свой водозабор, свою котельную, аварийное электроснабжение. Таким образом, трудностей и ограничений не предвидится.

Здание будет предоставлено отелем в качестве взноса в уставной капитал. В цену здания включено:

- перепланировка и отделка помещения;

- подводка всех коммуникаций.

Бассейн с фильтрующим оборудованием предоставлен отелем в качестве взноса в уставной фонд. В его стоимость включена доставка, монтаж.

Сауна с нагревателем предоставлена в качестве взноса в уставной капитал физическим лицом. В его стоимость входит доставка, установка.

Энергетическое оборудование и энергетические сети уже были приобретены и установлены отелем для своих нужд. Сауна находится на территории отеля и автоматически пользуется этим оборудованием. Часть его стоимости для данного проекта определил отель, и она является вкладом в уставной фонд.

2.1.3. Наемный персонал

Наем на контрактной основе работников не представляет трудностей.

2.1.4. Возможность получения инвестиционного кредита

По предварительной договоренности учредителей, инвестирование будет осуществляться из собственных капиталов.

2.1.5. Конкуренты

К конкурентам относятся:

- частные лица;

- пансионаты, гостиницы.

В г. Геленджике в собственности частных лиц имеется две сауны, есть одна городская сауна. Три пансионата и две гостиницы имеют свои сауны.

В г. Новороссийске находятся три сауны, которые принадлежат частным лицам. Причем одна расположена в центре города, другая – на периферии, третья находится в городе и является городской.

Слабые и сильные стороны конкурентов.

Сауны, имеющееся в пансионатах и отелях, входят в комплекс к спортзалу, бассейну, контрастному бассейну и являются общественно посещаемыми проживающими в них. В этих оздоровительных комплексах нет баров и с собой нельзя приносить еду и спиртные напитки, нельзя отдыхать своей компанией, закрывая комплекс для других посетителей. Есть бесплатная автомобильная стоянка.

Частные сауны не имеют контрастного бассейна, нет уютной комнаты отдыха, нужно приносить с собой полотенце, простыни, нет баров, но можно приносить с собой еду и спиртные напитки, можно отдыхать своей компанией, нет бесплатной автостоянки, не во всех саунах есть телевизор, музыкальный центр, фенов.

Цены.

Средняя стоимость одного часа в частных саунах колеблется в размере 200 руб.

В саунах при пансионатах и отелях стоимость их входит для проживающих в стоимость путевки в размере 250 руб. с человека за сутки, а с непроживающих – 150 руб. за час.

Проектируемая сауна имеет стоимость одного часа – 400 руб.

Степень конкуренции.

Сауна рассчитана на обеспечение клиентов, которые являются основными потребителями дорогих услуг. Они ценят комфортные условия. Часто бывают в ресторанах, ночном клубе отеля, проживают в его номерах пользуются услугами аквапарка. Эти клиенты не будут пользоваться услугами других саун, так как в них условия менее комфортны и они находятся достаточно далеко от отеля. В ближайших районах нет саун подобных проектируемой. Таким образом, эта сауна не будет иметь конкурентов в настоящее время.

2.2. Целевые рынки сбыта

2.2.1. Целевыми рынками сбыта являются:

· город Новороссийск;

· город Геленджик;

· отель «Надежда».

2.2.2. Позиционирование товара

Сауна в основном предназначена для клиентов, которые ценят удобства, качество и готовы за это платить. Несомненными достоинствами ее являются:

· расположение сауны на берегу моря в непосредственной близости к нему;

· нахождение сауны на территории пятизвездочного отеля «Надежда»;

· наличие на территории отеля ресторанов, баров, развлекательных программ, ночного клуба, аквапарка;

· экологически чистый район;

· бесплатная охраняемая стоянка;

· большой бассейн, наличие телевизора, музыкального центра, фена, холодильника.

2.2.3.Планируемый спрос

Каждые пятница (вечер), суббота, воскресение, праздничные дни будут заняты клиентами,непроживающими в отеле, особенно в межсезонье. В другие дни недели и летний сезон услугами сауны будут пользоваться клиенты, проживающие в отеле. Хотя, несомненно, будут проходить изменения в днях посещения среди всех клиенов.Ожидаемый спрос на услуги сауны – 150 часов в месяц, в год – 1800 часов.

2.3. Комплекс маркетинга

2.3.1. Решение по услуге

Сауна представляет собой помещение, состоящее из комнаты отдыха, массажной комнаты, раздевалки, парилки, бассейна, душевых кабинок. Все помещения сауны отделаны евроматериалами, пол комнаты отдыха, массажной, раздевалки покрыт ковровым покрытием; бассейн, душевая отделаны кафельной плиткой; пол у бассейна, душевых, пол в парилке покрыт деревянным настилом. Максимальная вместимость сауны 8 человек.

2.3.2. Решение по цене

Предварительно до расчета издержек устанавливаем цену – 400 руб. за один час работы сауны.

2.3.3. Решение о методах стимулирования1

Будут использованы следующие методы стимулирования:

- во всех буклетах отеля «Надежда», где перечисляется перечень услуг, которые может получить клиент, отдыхая в нем, будет указана сауна. Эти буклеты находятся в каждом номере отеля, на барных стойках, стойках портье, по внутреннему телевизионному каналу постоянно транслируется информация об услугах предоставляемых гостям отеля, в том числе и о сауне (бесплатно);

- бегущая строка на местных телевизионных каналах г. Геленджика, г. Новороссийска;

- объявления в газетах, печатающих бесплатные объявления: «С легкой руки», «Неделя Геленджика», «Все для вас»;

- подача платных объявлений в газетах: «Новороссийский рабочий», «Прибой»;

- рассылка информационных писем о предоставляемой услуге директорам фирм, предприятий с перечислением фирм уже пользующихся данной услугой;

- бонусные скидки: если клиент выкупает 20 часов, то получает еще 2 часа бесплатно, и эти 22 часа могут быть использованы в течение 3 месяцев;

- распространение рекламной информации в спортивных клубах;

Для формирования бюджета стимулирования принят метод исчисления в процентах от полной себестоимости и составляет –2%.

2.3.4. План работы

Планируемый спрос на услуги сауны –150 часов ежемесячно, в год – 1800 часов. Для удовлетворения спроса сауна будет работать каждый день, без выходных и праздничных

дней – 365 дней в году. Рабочие часы с1300

до 2300

, перерыв 2 часа.

Раздел 3. Стоимость основных фондов

Состав и количество основных фондов сведены в табл.1

Таблица 3.1

Состав и количество основных фондов.

Наименование

|

Стоимость |

Затраты на эксплуатацию и содержание основных фондов (ЗЭСОФ) |

| Амортизационные отчисления |

отчисления на другие ЗЭСОФ |

| Сумма |

% |

сумма |

% |

сумма |

1.Здание

|

130000

|

5

|

6500

|

2

|

2600

|

2. Оборудование, включая СМР и наладку:

2.1 комплект сауна и нагреватель

2.2 бассейн

2.3 фильтрующее оборудование

Итого по группе 2

|

32600

19500

10000

62100

|

15

5

6,7

|

4890

975

670

6535

|

5

1

2

|

1630

195

200

2025

|

3. Бытовое оборудование:

3.1 телевизор

3.2 телефон

3.3 холодильник

3.4 музыкальный центр

Итого по группе 3

|

8500

400

8550

6100

23550

|

12,5

100

10

100

|

1062,5

400

855

6100

8417,5

|

2

2

|

170

171

341

|

4. Оборудование энергообеспечения:

4.1 оборудование (трансформаторная подстанция, котельная, водопроводная насосная станция);

4.2 энергетические сети (теплотрасса, водопровод, канализация, электролиния, телефон)

Итого по группе 4

|

22100

20100

42200

|

5

5

|

1105

1005

2110

|

2

2

|

442

402

844

|

5. Мебель

6. Инвентарь

7. Полотенце, простынь

|

32719

4280

6500

|

6,7

100

100

|

2192,2

4280

6500

|

2 |

654,4 |

| 8. Нематериальные активы |

10000 |

12,5 |

1250 |

| Всего

|

311349

|

37784,7

|

6464,4

|

Итог раздела:

- стоимость основных фондов 311349 руб.

- годовые издержки на эксплуатацию и содержание

оборудования 44249,1 руб.

в том числе амортизация 37784,7 руб.

Издержки на 1 час при спросе 1800 часов в год 24,58

руб.

в том числе амортизация 20,99

руб.

Раздел 4.Расположение сауны

Общая площадь сауны – 68 м2

. Расположение сауны характеризуется:

- наличием и близостью автомобильной трассы;

- наличием энергетических сетей (электрических, тепловых, водопроводных, канализационных, телефонных);

- расположением на территории пятизвездочного отеля “Надежда”, в котором постоянно останавливаются клиенты, проводятся презентации, конференции, устраиваются банкеты, развлекательные программы;

- наличием прачечной, принадлежащей отелю и стирающей белье для сауны бесплатно;

- нахождением в экологически чистом районе;

- близостью двух городов;

- расположением в 10 метрах от берега моря.

Арендную плату за землю созданное ООО не уплачивает, так как в соответствии с договоренностью с отелем «Надежда», последний производит платежи налога за землю которые учтены в доле складочного капитала.

Раздел 5.Расчет норм расхода и стоимости материалов для технических целей

5.1.Вода

- вместимость бассейна – 12м3

; вода из бассейна меняется четыре раза в месяц: итого – 48м3

;

расход воды для душевых – 13м3

в месяц.

Цена 1м3

– 14,93 руб.; сброс 1м3

– 11,62 руб. Общее потребление воды – 61м3

Стоимость на 1час: вода – 6,07 руб., сброс – 4,62 руб.

5.2. Электроэнергия

Нагреватель сауны потребляет за час работы – 35 квт-час.; освещение за час – 2квт-час.

Цена 1квт.-час. равна 0,75коп.

Стоимость на 1час работы сауны – 27,75 руб.

Таблица 5.1

Расчет стоимости энергоносителей

| энергоносители |

единица измерения |

цена за единицу

руб.

|

расход за час |

Стоимость на час

руб.

|

| электроэнергия |

квт-час |

0,75 |

37квт |

27,75 |

Вода

сброс

|

м3

м3

|

14,93

11,38

|

0,41м3

0,41м3

|

6,07

4,66

|

| Итого |

38,48

|

5.3. Моющие средства

Клиентам, посещающим сауну, выдается одноразовое мыло и шампунь. Другие моющие средства, используются для поддержания чистоты в сауне.

Таблица 5.2

Расчет стоимости моющих средств.

| наименование |

цена за единицу |

расход на год |

годовая стоимость |

стоимость на час |

| одноразовый шампунь |

5 |

1800 |

9000 |

5 |

| одноразовое мыло |

3,5 |

1800 |

6300 |

3,5 |

| средство «Ферри» |

27 |

4 |

108 |

0,06 |

| средство «Силит» |

45 |

10 |

450 |

0,25 |

| «Доместос» |

55 |

4 |

220 |

0,13 |

| средство для протирке стекол |

30 |

7 |

210 |

0,11 |

| Итого |

16288 |

9,05

|

Раздел 6 и 7. Количество работающих и оплата труда

Сауна работает с 1300

до 2300

, перерыв 2 час,,

без выходных и праздничных дней. Для непрерывной работы сауны необходим один человек, обслуживающий клиентов. На следующий день он отдыхает, а работает другой. Таким образом, явочное число рабочих – 2 человека, работающих через день по 8 часов.

Время работы сауны при непрерывной работе:

- 365 дней в год – номинальное время ТН

;

- 253 дня в год – эффективное время ТЭФ

Списочное число рабочих определяется по формуле

ЧСП

=ЧЯВ

*ТН

/ТЭФ

(6.1)

ЧСП

=2 * 365/253=3

Таким образом, списочное число рабочих составит 3 человека.

Оплата труда рабочих – повременная, месячная.

Таблица 6.1

Структура управления.

| менеджер-учередитель

|

| бухгалтер

|

| рабочие |

Таблица 6.2

Распределение должностных обязанностей.

| Должность |

Должностные обязанности |

Примечание

|

| менеджер |

1) руководство;

2) юридическое обеспечение;

3) маркетинг;

4) технические вопросы;

5) производственные вопросы;

|

является одним из учредителей |

| бухгалтер |

бухучет |

работает по договору |

| рабочие |

1) следят за сохранностью материальных ценностей;

2) своевременно докладывают о неисправностях;

3) обслуживают клиентов;

4) следят за чистотой и порядком в сауне.

|

Таблица 7.1

Годовой фонд оплаты труда персонала.

| Должность |

Количество |

Зарплата |

| в месяц на 1человека |

в год на 1 человека |

всего в год |

| рабочие |

3 |

500 |

6000 |

18400 |

| бухгалтер |

1 |

700 |

8400 |

8400 |

| менеджер |

1 |

900 |

10800 |

10800 |

| итого |

37600 |

Фонд оплаты труда на 1 час составит – 20,88 руб.

Отчисления на социальные нужды (35,65) –7,43 руб.

Всего на 1 час работы сауны – 28,31

руб.

Раздел 8. План реализации проекта

План реализации проекта состоит из трех основных этапов:

1) строительно-монтажные работы, составляющие 4 месяца;

2) внедрение на рынок, занимающее 8 месяцев;

3) предоставление услуг, осуществляемое 6 лет.

На первом этапе выполняются следующие работы:

- строительно-монтажные работы: перепланировка помещений, отделка;

- закупка и получение фильтрующего оборудования, комплекта сауна-нагреватель;

- монтаж оборудования;

- закупка и установка мебели, бытовой техники, коврового покрытия.

На втором этап происходит внедрение на рынок. За это время о сауне узнает достаточное количество клиентов, и сформируются постоянная клиентура

На третьем этапе осуществляется предоставление услуг при спросе 1800 часов в год в течение 6 лет.

Горизонт расчета.

Оценка предстоящих затрат и результатов осуществляется в пределах расчетного периода, продолжительность которого принимаем из реального срока службы основного оборудования: комплект сауна и нагреватель, фильтрующее оборудования, равного 7 лет.

Горизонт расчета измеряется количеством шагов в расчете. За шаг расчета в пределах расчетного периода принимаем:

- один месяц для первого года;

- один год для дальнейшей работы сауны.

Раздел 9.Определение финансово-экономических показателей проекта

9.1.Калькуляция издержек производства

.

Ранее произведенные расчеты сводим в таблицу 9.1 и определяем: себестоимость, условно-постоянные издержки (У.Пос.), условно-переменные издержки (У.Пер.).

Таблица 9.1.

Калькуляция себестоимости одного часа при спросе 1800 в год.

| Статьи затрат |

Сумма в рублях |

% к полной себестоимости |

Примечание |

| 1. Мыло, шампунь, моющие средства |

9,04 |

8.6 |

Таблица 5.2 |

| 2.Энергоносители |

38,48 |

36.8 |

Таблица 5.1 |

| 3. Зарплата |

20,88 |

См. Раздел 6 |

| 4. Отчисление на социальные нужды (35,6%) |

7,43 |

| 5.Зарплата с отчислениями |

28,31 |

27.2 |

| 6. Содержание и эксплуатация оборудования, зданий |

24.58 |

22.6 |

Таблица 3.1

в том числе амортизация 20,99

|

| 7. Реклама |

3.98 |

3.8 |

4% от суммы (1+2+5+6) |

| 8. Налоги: на пользования автодорог – 1% |

1.03 |

0.9 |

| 9. Себестоимость |

105.42 |

100 |

| 10. Постоянные издержки |

57.9 |

54.54 |

Сумма (5+6+7+8) |

| 11. Переменные издержки |

47.52 |

45.46 |

Сумма (1+2) |

| 12. Постоянные издержки без амортизации |

36.91 |

9.2. Общие инвестиции

Общие инвестиции складываются:

- из первоначальных фиксированных инвестиций основные фонды;

- замещение основных фондов;

- прироста оборотного капитала.

Замещение основных фондов зависит от реального срока службы основных фондов. норм амортизации, политики руководства фирмы.

В нашем случае основные фонды с нормой амортизации 15% не подлежат замещению, а с нормой амортизации 25% подлежат замещению, кроме бытового оборудования.

Амортизационные отчисления и замещение основных фондов по годам реализации проекта приведены в таблице 9.2.

Прирост оборотного капитала определяется по месяцам первого года и первому месяцу второго года. Расчет прироста оборотных средств приведен таблице 9.3.

Используя данные таблицы 3.1, таблицы 9.2, таблицы 9.3, составляем таблицу 9.4 общих инвестиций по годам реализации проекта.

9.3. Источники финансирования

Источники финансирования должны покрыть общие инвестиции и убытки в период внедрения.

Источниками финансирования являются:

1. собственный складочный капитал учредителей фирмы;

2. текущие пассивы (часть чистой прибыли и амортизационных отчислений).

Таблица источников финансирования составляется в несколько этапов:

- предварительно (после определения общих инвестиций);

- окончательно (после составления таблицы денежных потоков для финансового планирования).

-

9.4. Расчеты с бюджетом

Налог на прибыль –30%.

9.5. Отчет о чистой прибыли. Рентабельность

Перед составлением отчета о чистой прибыли производим расчет издержек за первые два года реализации проекта. Этот период характеризуется повышенными издержками за счет:

- выплаты полной заработной платы всем сотрудникам независимо от объема реализации;

- повышения удельных условно-постоянных издержек на 1 час.

Расчет издержек, себестоимости за первые два года приведен в таблице 9.5.

Расчет прибыли, рентабельности приведен в таблице 9.6.

Таблица 9.2

Амортизационные отчисления и замещение основных фондов

(амортизационные отчисления / замещение

)

Наименование

Основных фондов

|

Первоначальная

стоимость

|

Норма амортизации |

Годы реализации проекта

(тыс.руб.)

|

Износ

|

Остаточная стоимость

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1.Здание |

130000 |

5 |

4,33 |

6,5 |

6,5 |

6,5 |

6,5 |

6,5 |

6,5 |

6,5 |

49900 |

80100 |

2.Оборудование

2.1.Сауна и нагреватель

|

| 32600 |

15 |

3,26 |

4,89 |

4,89 |

4,89 |

4,89 |

4,89 |

4,89 |

0 |

32600 |

0 |

| 2.2.Бассейн |

19600 |

5 |

0,65 |

0,98 |

098 |

0,98 |

0,98 |

0,98 |

098 |

098 |

7510 |

12090 |

| 2.3.Фильтрующее оборудование |

10000 |

6,7 |

0,45 |

0,67 |

0,67 |

0,67 |

0,67 |

0,67 |

0,67 |

0,67 |

5140 |

4860 |

| Итого группе 2 |

62200 |

4,36 |

6,54 |

6,54 |

6,54 |

6,54 |

6,54 |

6,54 |

1,65 |

45250 |

16950 |

| 3.Бытовое оборудование |

| 3.1.Телевизор |

8500 |

12,5 |

0,71 |

1,06 |

1,06 |

1,06 |

1,06 |

1,06 |

1,06 |

1,06 |

8130 |

370 |

| 3.2.Телефон |

400 |

100 |

0,4 |

400 |

0 |

| 3.3.Холодильник |

8550 |

10 |

0,57 |

0,85 |

0,85 |

0,85 |

0,85 |

0,85 |

0,85 |

0,85 |

6555 |

1995 |

| 3.4.Музыкальный центр |

6100 |

100 |

6,1 |

6100 |

0 |

| Итого групп 3 |

23550 |

7,78 |

1,91 |

1,91 |

1,91 |

1,91 |

1,91 |

1,91 |

1,91 |

21185 |

2365 |

4.Оборудование

4.1.Оборудова-

нее (трансформа-

торная подстанция, котельная, водопроводная, насосная станция)

|

энергообеспечения |

22100

|

5

|

0,74

|

1,11

|

1,11

|

1,11

|

1,11

|

1,11

|

1,11

|

1,11

|

8510

|

13590

|

4.2.Энергетичес-кие сети (теплотрасса, водопровод, канализация,

электролиния, телефон)

|

20100

|

5

|

0,67

|

1,01

|

1,01

|

1,01

|

1,01

|

1,01

|

1,01

|

1,01

|

7740

|

12360

|

| Итого групп 4 |

42200 |

1,41 |

2,12 |

2,12 |

2,12 |

2,12 |

2,12 |

2,12 |

2,12 |

16250 |

25950 |

| 5.Мебель |

32719 |

6,7 |

1,46 |

2,19 |

2,19 |

2,19 |

2,19 |

2,19 |

2,19 |

2,19 |

16790 |

15929 |

| 6.Инвентарь |

4280 |

100 |

4,28 |

4,28

4,28

|

4280 |

0 |

| 7.Полотенца, простыни |

6500 |

100 |

6,5

|

6,5

6,5

|

6500 |

0 |

Окончание таблицы 9.2

Наименование

Основных фондов

|

Первоначальная

стоимость

|

Норма амортизации |

Годы реализации проекта

(тыс. руб.)

|

Износ

|

Остаточная стоимость

|

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 8. Нематериальные активы |

10000 |

12,5 |

1250 |

1250 |

1250 |

1250 |

1250

|

1250 |

1250 |

1250 |

10000 |

0 |

9. Всего

|

311449

|

31,37 |

20,51 |

20,51 |

20,51 |

31,29

10,78

|

20,51 |

20,51 |

15,62 |

170155 |

141294 |

Таблица 9.3

Расчет прироста оборотных средств

| Показатели |

По годам реализации проекта |

| 1 год (по месяцам) |

2 год |

| Всего |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Всего |

1 |

1.Отработанные часы

|

420

|

0

|

30

|

35

|

40

|

45

|

60

|

65

|

70

|

70

|

1800

|

150

|

2.Среднесуточное количество отработанных часов

|

1

|

1,16

|

1,33

|

1,5

|

2

|

2,16

|

2,33

|

2,33

|

5

|

3.Запасы материалов с месячным опережением стр.(3.1*3.2*2)

3.1 стоимость материалов на 1 час

(руб.)

3.2 норма запаса в сутках

|

271,2 |

314,59 |

360,69 |

406,8 |

542,4 |

585,79 |

631,89 |

631,89 |

1359 |

1359 |

9.04

|

9,04

|

9,04

|

9,04

|

9,04

|

9,04

|

9,04

|

9,04

|

9,04

|

30

|

30

|

30

|

30

|

30

|

30

|

30

|

30

|

30

|

30

|

4.Потребность в оборотных средствах (руб.)

(стр.3)

|

1359 |

271,2 |

314,59 |

360,69 |

406,8 |

542,4 |

585,79 |

631,89 |

631,89 |

1359 |

1359 |

1359 |

5.Прирост оборотных средств (руб.)

|

271,2 |

43,39 |

46,31 |

46,11 |

135,6 |

43,3 |

46,1 |

727,11 |

Таблица 9.4

Общие инвестиции

Категории

инвестиций

|

Годы реализации проекта |

Всего |

| 1 год |

| Всего |

Строительство |

Внедрение на рынок |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1.Предварительные

фиксированные инвестиции в основные фонды

в том числе

|

311449 |

182200 |

31100 |

47155 |

50993,8 |

311449 |

1.1 здание

|

130000 |

130000 |

1.2 оборудование

|

62200 |

31100 |

31100 |

1.3 бытовое оборудование

|

23550 |

11775 |

11775 |

1.4 оборудование энергообеспечения

|

42200 |

42200 |

1.5 мебель

|

32719 |

32719 |

1.6 инвентарь

|

4280 |

4280 |

1.7 полотенца, простыни

|

6500 |

6500 |

| 1.8 нематериальные активы |

10000 |

10000 |

2. прирост оборотного капитала (табл. 9.3)

|

1359 |

271,2 |

43,39 |

46,31 |

46,11 |

135,6 |

43,3 |

46,1 |

727,11 |

1359 |

3. общие инвестиции

|

312808 |

182200 |

31100 |

47155 |

51265 |

43,39 |

46,31 |

46,11 |

135,6 |

43,3 |

46,1 |

727,11 |

312808 |

Окончание таблицы 9.4

Категории

инвестиций

|

Годы реализации проекта |

Всего |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1.Предварительные

фиксированные инвестиции в основные фонды

в том числе

|

311449 |

311449 |

1.1 здание

|

130000 |

1.2 оборудование

|

62200 |

1.3 бытовое оборудование

|

23550 |

1.4 оборудование энергообеспечения

|

42200 |

1.5 мебель

|

32719 |

1.6 инвентарь

|

4280 |

1.7 полотенца, простыни

|

6500 |

| 1.8 нематериальные активы |

10000 |

| 2. Замена инвентаря, полотенце, простыней (табл.9.2) |

10780 |

10780 |

3. прирост оборотного капитала

|

1359 |

1359 |

4. общие инвестиции

|

312808 |

10780 |

323588 |

Таблица 9.5

Источники финансирования

Источники финансирования

|

Годы реализации проекта |

Всего |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| строительство | внедрение на рынок |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1. Складочный капитал учредителей

|

182200 |

31100 |

47155 |

50993,8 |

311449 |

2. Текущее пассивы (часть прибыли и амортизационные отчисления)

|

271,2 |

43,39 |

46,31 |

46,11 |

135,6 |

43,3 |

46,1 |

727,11 |

10780 |

12681,2 |

3. Итого по всем источникам (стр.1+стр.2)

|

182200 |

31100 |

47155 |

51536,2 |

43,39 |

46,31 |

46,11 |

135,6 |

43,3 |

46,1 |

727,11 |

10780 |

324130,2 |

Таблица 9.6

Издержки производства за первый год работы

Статьи

|

1 год |

Всего

|

| по месяцам |

| 5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1. Количество часов

|

30

|

35

|

40

|

45

|

60

|

65

|

70

|

70

|

420

|

| 2. Моющие средства (руб.) табл.9.1 |

271,2 |

316,4 |

361,6 |

406,8 |

542,4 |

587,6 |

632,8 |

632,8 |

3751,6 |

| 3. Энергоносители (руб.) табл. 9.1. |

1154,4 |

1346,8 |

1539,2 |

1731,6 |

2308,8 |

2501,2 |

2693,6 |

2693,6 |

15969,2 |

| 4. Зарплата с отчислениями (руб.) стр.5 табл.9.1*150,т. е среднемесячный сбыт |

4246,5

|

4246,5

|

4246,5

|

4246,5

|

4246,5

|

4246,5

|

4246,5

|

4246,5

|

33972

|

| 5. Постоянные издержки без амортизации (руб.) стр.12 табл.9.1*150 |

5536,5

|

5536,5

|

5536,5

|

5536,5

|

5536,5

|

5536,5

|

5536,5

|

5536,5

|

44292

|

| 6. Амортизационные отчисления (руб.) стр.9 табл. 9.2 |

3921,2 |

3921,2 |

3921,2 |

3921,2 |

3921,2 |

3921,2 |

3921,2 |

3921,2 |

31370

|

| 7. Итого издержки (руб.) Стр.2+3+4+5+6 |

15129,8 |

15367,4 |

15605 |

15842,6 |

16555,4 |

16793 |

17030,6 |

17030,6 |

129354,8 |

| 8. Итого издержки без амортизации (руб.) стр.7-стр.6 |

11208,6 |

11446,2 |

11683,8 |

11921,4 |

12634,2 |

12871,8 |

13109,4 |

13109,4 |

97984,8 |

| 9. Себестоимость 1 часа (руб.) Стр7/стр1 |

504 |

439 |

390 |

352 |

272 |

258.3 |

243.2 |

243.2 |

| 10. Себестоимость 1 часа без амортизации (руб.) Стр8/стр1 |

373,6 |

327 |

292 |

264,9 |

210,5 |

198 |

187,2 |

187,2 |

Таблица 9.7

Отчет о чистой прибыли

Статьи

|

Годы реализации проекта |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. Количество часов

|

420 |

1800 |

1800 |

1800 |

1800 |

1800 |

1800 |

1800 |

2. Цена 1 часа (руб.)

|

400 |

400 |

400 |

400 |

400 |

400 |

400 |

400 |

| 3. Выручка (руб.) |

168000 |

720000 |

720000 |

720000 |

720000 |

720000 |

720000 |

720000 |

4. Издержки

всего

в том числе

4.1 без амортизации

4.2 амортизация (стр.9 табл. 9.2)

|

129354 |

189746 |

189746 |

189746 |

189746 |

189746 |

189746 |

189746 |

| 97984.8 |

169236 |

169236 |

169236 |

158456 |

169236 |

169236 |

174126 |

| 31370 |

20510 |

20510 |

20510 |

31290 |

20510 |

20510 |

15620 |

| 5. Балансовая прибыль |

38645,2 |

530254 |

530254 |

530254 |

530254 |

530254 |

530254 |

530254 |

| 6. Налоги на финансовый результат |

2833.6 |

2628.5 |

2423.4 |

2218.3 |

2013.2 |

1808.1 |

1603 |

1446.8 |

| 7. Сумма налога на прибыль (стр.5-стр.6)*0,3 |

10743 |

158287 |

158349 |

158410 |

158472 |

158533 |

158595 |

158642,1 |

| 8. Чистая прибыль (стр.5-стр.7) |

25068.6 |

369338 |

369481 |

369625 |

369768 |

369912,9 |

370056 |

370165.1 |

| 9. Рентабельность производства, % ; (стр.8/стр.4) |

19,3 |

194,6 |

194,7 |

194,7 |

194,8 |

194,5 |

195 |

195 |

| 10. Рентабельность основных фондов (стр.8/стоимость основных фондов). |

8 |

118,5 |

118,6 |

118,6 |

118,7 |

118,7 |

118,8 |

118,8 |

9.6 Денежные потоки для финансового планирования

Основным условием осуществления проекта являются положительные значения кумулятивной кассовой наличности на любом шаге расчета. На основании данных, полученных ранее, составляем таблицу денежных потоков для финансового планирования (таблица 9.8).

Дивиденды учредителям устанавливаем в размере 15%. По решению учредителей дивиденды выплачиваются, начиная со второго года реализации проекта.

Из таблицы 9.8 видно, что кумулятивная кассовая наличность имеет положительное значение на всех шагах расчета. Это подтверждает финансовую устойчивость проекта.

9.7 Модель дисконтированных денежных потоков

Цены. Расчет чистой текущей стоимости в пределах расчетного периода производим в базисных ценах, что соответствует этапу предварительного выбора.

Норма дисконта (Е=0,4) выбрана из следующих соображений:

- ставка процентов по вкладам – 19%;

- дивиденды учредителям – 15%/

- плата за риск – 6%

За точку приведения разновременных затрат и результатов принимаем конец первого года реализации проекта.

В этом случае коэффициент дисконтирования рассчитываем по формуле (9.1)

Аt

=1/ (1+Е)t

-

1

(9.1)

где At-

- коэффициент дисконтирования;

Е – норма дисконта;

t – номер шага расчета.

Расчет чистой текущей стоимости сведен в таблице (9.9).

Таблица 9.8

Денежные потоки для финансового планирования

Статьи

|

Этапы реализации проекта |

| строительство, монтаж, освоение рынка |

| по месяцам |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1. Приток наличностей (стр.1.1+1.2)

|

| 1.1 источники финансирования |

182300 |

31100 |

47155 |

50993,8 |

1.2 выручка

|

12000 |

14000 |

16000 |

18000 |

24000 |

26000 |

28000 |

28000 |

2. Отток наличности (стр.2.1+2.2+2.3+

2.4)

|

12078.8 |

12953.2 |

15198.1 |

15964.4 |

16730.6 |

16730.6 |

2.1 общие инвестиции

|

182200 |

31100 |

47155 |

50993,8 |

2.2 издержки без амортизации (стр.8 табл.9.6)

|

11208,6 |

11446,2 |

11683,8 |

11921,4 |

12634,2 |

12871,8 |

13109,4 |

13109,4 |

2.3 налоги

|

395 |

1031.8 |

2563,9 |

3092.6 |

3621.2 |

3621.2 |

2.4 дивиденды , начиная со 2 года

|

| 3.Сальдо (стр.1-- стр.2) |

100 |

0 |

0 |

0 |

791.4 |

2553.8 |

3921.2 |

5046.8 |

8801.9 |

10035.6 |

11269.4 |

11269.4 |

| 4. Кумулятивная кассовая наличность |

100 |

100 |

100 |

100 |

891.4 |

3445.2 |

7366.4 |

12413.2 |

21215.1 |

31250.7 |

42520.1 |

53789.5 |

Окончание таблицы 9.8

Денежные потоки для финансового планирования

Статьи

|

Этапы реализации проекта |

| Предоставление услуг |

| 2 |

3 |

4 |

5 |

6 |

7 |

8 |

1. Приток наличности (стр.1.1+1.2)

|

720000 |

720000 |

720000 |

720000 |

720000 |

720000 |

720000 |

1.2 источники финансирования

|

| 1.3 выручка |

720000 |

720000 |

720000 |

720000 |

720000 |

720000 |

720000 |

2. Отток наличности (стр2.1+2.2+2.3+

2.4)

|

376868.8 |

376725.7 |

376581.6 |

376438.5 |

376304.4 |

376151.3 |

380932.2 |

| 2.1 общие инвестиции |

10780 |

| 2.2 издержки без амортизации (стр.8 табл. 9.6) |

169236 |

169236 |

169236 |

158456 |

169236 |

169236 |

174126 |

2.3 налоги ( табл.9.7)

на финансовый результат + на прибыль

|

160915.5 |

160772.4 |

160628.3 |

160485.2 |

160351.1 |

160198 |

160088.9 |

2.4 дивиденды (15% годовых, начиная со 2 года)

|

46717.3 |

46717.3 |

46717.3 |

46717.3 |

46717.3 |

46717.3 |

46717.3 |

| 3.Сальдо (стр.1-- стр. ) |

343131.2 |

343274.3 |

343418.4 |

343561.5 |

343695.6 |

343848.7 |

339067.8 |

| 4. Кумулятивная кассовая наличность (стр.3 нарастающим итогом) |

396920.7 |

740195 |

1083613.4 |

1427174.9 |

1770870.5 |

2114719.2 |

2453787 |

Таблица 9.9

Модель дисконтированных денежных потоков по годам реализации

Статьи

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Ликвидационная стоимость |

1. Приток наличности (стр.1.1+1.2)

|

| 1.1 выручка |

168000 |

720000 |

720000 |

720000 |

720000 |

720000 |

720000 |

720000 |

| 1.2 ликвидационная стоимость (стр.1.2.1+стр.1.2.2) |

142653 |

| 1.2.1 остаточная стоимость основных фондов (стр.8 табл. 9.2). |

141294 |

1.2.2 оборотные средства – 100%

(табл.9.3)

|

1359 |

| 2 Отток наличности (стр2.1+2.2+2.3) |

414369.4 |

330151.5 |

330008.4 |

329864.3 |

329721.2 |

329587.1 |

329434 |

334214.9 |

| 2.1 общие инвестиции (стр.3 табл.9.4) |

302808 |

10780 |

| 2.2 издержки без амортизации (стр.8 табл.9.6) |

97984,8 |

169236 |

169236 |

169236 |

158456 |

169236 |

169236 |

174126 |

2.3 налоги (табл.9.8)

на финансовый результат + на прибыль

|

13576.6 |

160915.5 |

160772.4 |

160628.3 |

160485.2 |

160351.1 |

160198 |

160088.9 |

| 3. Чистый денежный поток (стр.1-стр.2) |

-246369.4 |

389848.5 |

389991.6 |

390135.7 |

390278.8 |

390412.9 |

390566 |

385787.1 |

142653 |

| 4. Кумулятивный чистый денежный поток (стр.3 нарастающим итогом) |

143479.1 |

533470.7 |

923606.4 |

1313885 |

1704298 |

2094864 |

2480651 |

2623304 |

Окончание таблицы 9.9

Статьи

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Ликвидационная стоимость |

5. Коэффициент дисконтирования

Lt=1/(1+Е)t

+1

при

Е=0,4

|

1 |

0,714 |

0,51 |

0,364 |

0,26 |

0,185 |

0,132 |

0,094 |

0,094 |

| 6. Чистая текущая стоимость (стр.3*стр.5) |

-246369.4 |

278351.2 |

198895.7 |

140448.8 |

101472.4 |

72226.3 |

51554.7 |

36263.9 |

13409.3 |

7. Кумулятивная чистая стоимость

(стр.6 нарастающим итогом)

|

31981.8 |

230877.5 |

371326.3 |

472798.7 |

545025 |

596579.7 |

632843.6 |

646252.9 |

Основные результаты разделов:

- максимальный денежный отток – 414369,4;

- интегральный экономический эффект – 646252,9;

- период возврата инвестиций с дисконтированием – 1год 11 месяцев.

9.8 Внутренний коэффициент эффективности

Внутренний коэффициент эффективности – это такая норма дисконта (Евн

), при котором интегральный экономический эффект за экономический срок жизни инвестиций равен нулю.

Расчет внутреннего коэффициента эффективности производим методом подбор. Результаты расчета сведены в таблице 9.10.

Таблица 9.10

Внутренний коэффициент эффективности

Статьи

|

Годы реализации проекта |

Ликвидационная стоимость |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| 1. Чистый денежный поток |

-246369.4 |

389848.5 |

389991.6 |

390135.7 |

390278.8 |

390412.9 |

390566 |

385787.1 |

142653 |

2.1 Коэффициент дисконтирования

Аt

при Е=0,8

|

1 |

0,55 |

0,308 |

0,171 |

0,095 |

0,052 |

0,029 |

0,016 |

0,016 |

| 2.2 Чистая текущая стоимость (стр.2.1*Аt

) |

214416.6 |

120117.4 |

66713.2 |

37076.4 |

20301.4 |

11326.4 |

6172.5 |

2282.4 |

| 2.3. Кумулятивная чистая стоимость |

-246369.4 |

-31952.8 |

88164.6 |

154877.8 |

191954.2 |

212255.6 |

223582 |

229754.5 |

229754.5 |

3.1 Коэффициент дисконтирования

Аt

при Е=1.6

|

1 |

0.384 |

0.147 |

0.056 |

0.021 |

0.0084 |

0.0032

|

0.0012 |

0.0012 |

| 3.2 Чистая текущая стоимость (стр.3.1*Аt

) |

149701.8 |

57328.7 |

21847.5 |

8195.8 |

3279.4 |

1249.8 |

462.9 |

171,1 |

3.3 Кумулятивная чистая стоимость

|

-246369.4 |

-96667.6 |

-39338.9 |

-17491.4 |

-9295.6 |

-6016.2 |

-4766.4 |

-4303.5 |

-4132.4 |

Продолжение таблицы 9.10

Статьи

|

Годы реализации проекта |

Ликвидационная стоимость |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

4.1 Коэффициент дисконтирования

Аt

при Е=1,58

|

0,387 |

0,15 |

0,058 |

0,022 |

0,008 |

0,003 |

0,0013 |

0,0013 |

| 4.2 Чистая текущая стоимость (стр.3.1*Аt

) |

150871.3 |

58498.7 |

22627.8 |

8586.1 |

3123.3 |

1171.6 |

501.5 |

185.4 |

| 4.3 Кумулятивная чистая стоимость |

-246369.4 |

-95498.1 |

-36999.4 |

-14371.6 |

-5785.5 |

-2662.2 |

-1490.6 |

-989.1 |

-803.7 |

Внутренний коэффициент эффективности находим методом подбора.

Он будет составлять Евн

=1,578или 157,8%, что больше принятой нормы дисконта Евн

=0,4.

Следовательно, инвестиции в данный проект оправдаются.

9.9 Финансовый профиль проекта

По данным таблиц 9.9 и 9.10 производим построение графиков финансового профиля проекта:

- чистых денежных потоков нарастающим итогом;

- чистых текущих стоимостей нарастающим итогом при норме дисконта Е=0,4;

- графическая интерпретация внутреннего коэффициента эффективности.

Финансовый профиль проекта представлен на рисунке

По графикам уточним срок окупаемости инвестиций, который равен:

- без дисконтирования – 1 год;

- с дисконтированием – 1 год 11 месяцев.

9.10. Определение точки безубыточности

Определение точки безубыточности проводиться в целях определения объема продаж, при котором покрываются все расходы, не имея прибыли, но и не неся убытков. По данным таблиц определяем точку безубыточного ведения хозяйства. Для этого используем формулу (9.2):

Vкр

=Упо

с

*V/Р-Упер

(9.2)

где Vкр

– объем проданных часов, при котором достигается точка безубыточности;

V – годовой объем проданных часов;

Упос

– постоянные издержки на 1 час (57,9 руб.);

Упер

– переменные издержки на 1 час (47,52 руб.);

Р - свободная отпускная цена (400 руб.).

Vкр

=57,9*1800/(400-47,52)=295 (часа)

Графическое определение точки безубыточности.

9.11. Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости проекта определяется по формуле (9.3):

Ку

=V/Vкр

(9,3)

где Ку

– коэффициент финансовой устойчивости;

V – производственная программа;

Vкр

- объем проданных часов, при котором достигается точка безубыточности.

Ку

=1800/295=6,1

9.12. Рентабельность основных фондов

Рентабельность основных фондов вычисляется по формуле (9.4):

R=Пч.ср

/К*100

где R - рентабельность основных фондов;

ПЧ. СР

– среднегодовое значение чистой прибыли;

К – стоимость основных фондов.

R =((2613414/8)/311449)*100=104

Таблица 9.11

Сводные финансово-экономические показатели проекта

Показатели

|

Единица измерения |

Численное значение |

1. Общие инвестиции

в том числе

1.1 первоначальные фиксированные инвестиции в основные фонды

1.2 оборотные средства

|

руб.

|

312808

311449

1359

|

2. Максимальный денежный отток

|

руб.

|

414369,4;

|

3.Кумулятивный денежный поток

|

руб.

|

2623304

|

4. Интегральный экономический эффект (Е=0,4)

|

руб.

|

646252,9;

|

5.Внутренний коэффициент эффективности

|

1,578

|

6.Срок окупаемости инвестиций без дисконтирования

|

лет

|

1

|

| 7. Срок окупаемости инвестиций с дисконтированием. |

лет

|

1 год 11 месяцев

|

| 8. Точка безубыточного ведения хозяйства. |

часов в год |

295

|

| 9.Коэффициент финансовой устойчивости |

%

|

6,1

|

| 10.Рентабельность основных фондов |

%

|

104

|

11.Неразрывность денежных потоков

|

Кумулятивная кассовая наличность положительна на каждом шаге расчета. |

10.Заключение

Анализируя сводные финансово-экономические показатели проекта, можно сделать окончательные выводы о целесообразности данного бизнеса.

Реализация проекта обеспечивает положительный экономический эффект -646252,9 руб. за экономический срок жизни инвестиций при норме дисконта Е=0,4. Инвестиции в данный проект быстро окупаются за 1 год 11 месяцев. Внутренний коэффициент эффективности Е =1,578, что значительно больше принятой нормы дисконта Е=0,4 и позволяет увеличить дивиденды учредителям и зарплату персоналу. Коэффициент финансовой устойчивости показывает, что количество продаваемых часов за год больше объема проданных часов, при котором достигается точка безубыточности, в 6,1 раз и дает возможность сделать вывод о значительной финансовой устойчивости.

Таким образом, реализация данного проекта целесообразна.

Литература.

- Любанова Т., Мясоедова Л. Бизнес-план. Опыт, проблемы. - Москва: «Издательство ПРИОР», 1999.

- Непомнящий Е. Г. Методические указания по выполнению курсового проекта на тему «Технико-экономическое обоснование предпринимательского проекта». - Таганрог: ТРТУ, 1998.

- Непомнящий Е. Г. Экономика и управление предприятием. –Таганрог: ТРТУ, 1997.

- Кодекс закона о труде. –Москва: Юриздат, 1997.

- Гольдштейн Г. Я. Основы менеджмента. . –Таганрог: ТРТУ, 1995.

- Горелова А. Определяющая сила потребительских мотивов // Маркетинг, 1998, №3.

- Моисеева Н., Кравченко Е., Аверьянов Н. Проектирование функционально-структурной организации фирмы // Маркетинг, 1998 №3.

- Котлер Ф. Основы маркетинга. –Москва: Экономика, 1990.

- Виленский П. Л., Рябикова Н. Я. Рекомендации по расчетам экономической эффективнности инвестиционных проектов. –Москва: 1995.

- Абрамов А. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятий. –Москва: АКДИ, 1994.

- Перонко И.А. Налогообложение в России. –Экспертное бюро 1994.

- Новиков М.В., Бронникова Т.С. Разработка бизнес-плана проекта. Таганрог: 1996.

- Котлер Ф., Боуэн Д. Маркетинг гостеприимства, туризма. –Москва: ЮНИТИ, 1998.

- Единые нормы амортизационных отчислений на полное восстановление основных фондов народного хозяйства СССР. –Москва: 1991.

|