Титул

ІНСТІТУТ ЕКОНОМІКИ ТА УПРАВЛІННЯ

/М. СІМФЕРОПОЛЬ/

ЄКОНОМІЧНИЙ ФАКУЛЬТЕТ

КАФЕДРА МЕНЕДЖМЕНТУ І МАРКЕТІНГУ

ДЕРЖИЦЬКИЙ ОЛЕКСАНДР ГЕНАДІЙОВИЧ

ДИПЛОМНА РОБОТА

ТЕМА: «ВИРОБНИЧО-ЄКОНОМІЧНІ ПРОБЛЕМИ ОПТИМІЗАЦІЇ СТРАТЕГІЇ ПІДПРИЄМСТВА»

НА ПРИСВОЄННЯ КВАЛІФІКАЦІІ СПЕЦІАЛИСТА ЕКОНОМІКИ

СПЕЦІАЛІЗАЦІЇ 7.050 201 «МЕНЕДЖМЕНТ ОРГАНІЗАЦІЙ»

Содержание

Введение......................................................................................................................................... 3

Глава 1. Стратегия предприятия и методы ее построения................................................... 5

1.1. Анализ внешней среды как начальный этап в формировании стратегии предприятия. 5

1.2. Этапы и методы построения стратегии предприятия....................................................... 9

1.3. Функциональные стратегии: типы и общая характеристика......................................... 28

1.4. Реализация стратегии предприятия и организационная культура................................ 30

Глава 2. Общие положения о предприятии и анализ хозяйственной деятельности.... 34

2.1. Характеристика предприятия............................................................................................ 34

2.2. Анализ производства и реализации продукции.............................................................. 42

2.3. Анализ организационно-технологического уровня предприятия................................. 50

2.4. Анализ себестоимости промышленной продукции........................................................ 59

2.5. Анализ использования трудовых ресурсов предприятия............................................... 63

2.6. Анализ обеспеченности и использования материальных ресурсов.............................. 70

2.7. Анализ финансовых результатов деятельности предприятия........................................ 73

Вывод по главе 2........................................................................................................................ 80

Глава 3. Направления совершенствования деятельности ОАО «Крымпродмаш»...... 83

3.1. Анализ финансового состояния предприятия................................................................. 84

3.2. Разработка элементов экономической стратегии............................................................ 93

Вывод по главе 3........................................................................................................................ 98

Заключение.................................................................................................................................. 99

Список использованной литературы................................................................................... 103

Приложения............................................................................................................................... 105

В условиях перехода к рыночным отношениям анализ хозяйственной деятельности приобретает все большее значение. Для проведения анализа необходимо комплексно изучить работу предприятия с целью объективной оценки результатов и выявления возможностей дальнейшего повышения эффективности хозяйствования. Достигнутые результаты оцениваются с точки зрения их соответствия требованиям объективных законов рыночной экономики, а также хозяйственным задачам, стоящим перед изучаемым объектом в анализируемый период. Формирование рыночной экономики обусловливает развитие анализа в первую очередь на микро уровне - на уровне отдельных предприятий и их внутренних структурных подразделений, так как эти низовые звенья составляют основу рыночной экономики.

В ходе экономического анализа изучаются хозяйственные процессы предприятий, социально-экономическая эффективность и конечные финансовые результаты их деятельности, складывающиеся под воздействием объективных и субъективных факторов, получающие отражения через систему экономической информации. Необходимо выделить изучение влияние объективных внешних факторов. Постоянно воздействуя на хозяйственную деятельность, они отражают, как правило, действие экономических законов. Влиянию на хозяйственную деятельность субъективных факторов необходимо уделить особое внимание в ходе анализа хозяйственной деятельности. Так как субъективные факторы связаны с конкретной деятельностью человека и полностью зависят от него. Успешное хозяйствование, ритмичное и полное бизнес-планов определяется умелым руководством тем или иным производственным коллективом, правильной организацией производства, экономики, финансов; глубоким знанием дела конкретным исполнителем; его экономической и организационной подготовленностью.

Значением, содержанием и предметом экономического анализа определяются и стоящие перед ними задачи. К числу важнейших из них следует отнести:

повышение научно-экономической обоснованности разработанных планов и нормативов;

объективное и всестороннее исследование выполнения поставленных задач;

определение экономической эффективности использования трудовых, материальных и финансовых ресурсов (отдельно и в совокупности);

контроль над осуществлением требований коммерческого расчета;

испытание оптимальности управленческих решений.

Общий подход к изучению предмета экономического анализа опирается на диалектический и исторический материализм – основу научного мышления во всех областях экономической науки.

Методом анализа называется способ системного комплексного изучения, измерения и обобщения влияния отдельных факторов на выполнение хозяйственных планов и на динамику хозяйственного развития, осуществляемый путем обработки специальными приемами показателей плана, учета, отчетности и других источников информации.

Метод анализа реализуется через его научный аппарат, представляющий собой совокупность приемов исследования, из которых многие применяются не только в анализе, но и в других науках. Основными приемами являются следующие: прием сравнения, группировка, выделение «узких мест» и ведущих звеньев, прием цепных подстановок. При использовании этих приемов и будет проведен анализ хозяйственной деятельности ОАО «Крымпродмаш».

1.1. Анализ внешней среды как начальный этап в формировании стратегии предприятия.

Формирование стратегии - это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения.

Слово “стратегия” произошло от греческого strategos, “искусство генерала”. Военное происхождение этого термина не должно вызывать удивления. Именно strategos позволило Александру Македонскому завоевать мир.

Существует множество определений стратегии, но их можно свести к одному: стратегия - это установленная на достаточно длительный период времени совокупность норм, ориентиров, направлений, сфер, способов и правил деятельности, обеспечивающих рост и высокую конкурентную способность организации, укрепляющих позиции на рынке, повышающих способность к выживанию в конкретной ситуации.

По форме стратегия - это разновидность управленческих документов, которая может быть представлена в виде графиков, таблиц, описаний и т.д.

По содержанию стратегия - это модель действий, инструмент для достижения целей организации.

Стратегия выступает не только в качестве инструмента обоснования, выработки и реализации долгосрочных целей и задач производственного, научно-технического, экономического, организационного и социального характера, не только как фактор, регулирующий деятельность организации до тех пор, пока намеченные цели и задачи не будут достигнуты, но одновременно и как средство связи предприятия с внешней рыночной средой.

Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей.

Основная общая цель предприятия - четко выраженная причина его существования - обозначается как его миссия. Цели вырабатываются для осуществления этой миссии.

Миссия детализирует статус предприятия и обеспечивает направление и ориентиры для определения целей и стратегий на различных организационных уровнях.

После установления своей миссии и целей руководство должно начать диагностический этап процесса стратегического планирования. Первым шагом является изучение внешней среды. Руководители оценивают внешнюю среду по трем параметрам:

1. Оценить изменения, которые воздействуют на разные аспекты текущей стратегии

2. Определить, какие факторы представляют угрозу для текущей стратегии фирмы.

3. Определить, какие факторы представляют больше возможностей для достижения общефирменных целей путем корректировки плана.

Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана контролируют внешние по отношению к предприятию факторы, чтобы определить возможности и угрозы для фирмы. Анализ внешней среды помогает получить важные результаты. Он дает организации время для прогнозирования возможностей, время для составления плана на случай возможных угроз и время на разработку стратегий, которые могут превратить прежние угрозы в любые выгодные возможности.

С точки зрения оценки этих угроз и возможностей роль анализа внешней среды в процессе стратегического планирования заключается по существу в ответе на три конкретных вопроса:

1. Где сейчас находится предприятие?

2. Где, по мнению высшего руководства, должно находится предприятие в будущем?

3. Что должно сделать руководство, чтобы предприятие переместилось из того положения, в котором находится сейчас, в то положение, где его хочет видеть руководство?

Факторы внешней среды чаще всего классифицируют по следующим группам:

1. Экономические факторы

. Некоторые факторы в экономической окружающей среде должны постоянно диагностироваться и оцениваться, т.к. состояние экономики влияет на цели фирмы. Это темпы инфляции, международный платежный баланс, уровни занятости и т.д. Каждый из них может представлять либо угрозу, либо новую возможность для предприятия.

2. Политические факторы

. Активное участие предпринимательских фирм в политическом процессе является указанием на важность государственной политики для организации; следовательно, государство должно следить за нормативными документами местных органов, властей субъектов государства и федерального правительства.

3. Рыночные факторы

. Рыночная среда представляет собой постоянную опасность для фирмы. К факторам, воздействующим на успехи и провалы организации, относятся распределение доходов населения, уровень конкуренции в отрасли, изменяющиеся демографические условия, легкость проникновения на рынок.

4. Технологические факторы

. Анализ технологической среды может, по меньшей мере, учитывать изменения в технологии производства, применение ЭВМ в проектировании и предоставлении товаров и услуг или успехи в технологии средств связи. Руководитель любой фирмы должен следить за тем, чтобы не подвергнуться “шоку будущего”, разрушающего организацию.

5. Факторы конкуренции

. Любая организация должна исследовать действия своих конкурентов: анализ будущих целей и оценка текущей стратегии конкурентов, обзор предпосылок в отношении конкурентов и отрасли, в которой функционируют данные компании, углубленное изучение сильных и слабых сторон конкурентов.

6. Факторы социального поведения

. Эти факторы включают меняющиеся отношения, ожидания и нравы общества (роль предпринимательства, роль женщин и национальных меньшинств в обществе, движение в защиту интересов потребителей).

7. Международные факторы

. Руководство фирм, действующих на международном рынке, должно постоянно оценивать и контролировать изменения в этой широкой среде.

Таким образом, анализ внешней среды позволяет организации создать перечень опасностей и возможностей, с которыми она сталкивается в этой среде. Для успешного формирования стратегии руководство должно иметь полное представление о существенных внешних проблемах.

1.2. Этапы и методы построения стратегии предприятия.

Примеры использования стратегического подхода к управлению деловыми организациями начали прослеживаться еще в 20-30-х годах нынешнего столетия. Но понятие стратегии вошло в лексикон менеджмента лишь в 50-е годы, когда реакция компаний и фирм на неожиданные изменения во внешней рыночной среде приобрела исключительное значение.

Стратегия в той или иной форме присуща любой системе управления, хотя и будет отличаться спецификой в зависимости от ее типа портфельная (или корпоративная); конкурентная (или бизнес-стратегия) и функциональная. Выделяются соответственно и три уровня стратегических решений.

Корпоративные (портфельные) решения касаются деятельности предприятия в целом. Исторически бизнес был однопродуктовым, затем наступила его диверсификация, поэтому данный уровень в настоящее время связан с управлением многопродуктовым (многопрофильным) предприятием. Основной целью портфельной стратегии является выбор тех подразделений, в которые следует направлять инвестиции. Главные моменты такой стратегии охватывают распределение ресурсов между подразделениями на основе портфельного анализа; диверсификацию производства с целью снижения хозяйственного риска и получения эффекта синергии; изменение организационной структуры корпорации; выработку единой стратегической ориентации подразделений.

Конкурентные решения распространяются на хозяйственные подразделения предприятия. Цель их - обеспечить бизнес-план, показать, как предприятие будет конкурировать на конкретном товарном рынке, кому и по каким ценам будет продаваться продукция, как ее рекламировать, как побеждать конкурентов и т.д.

Функциональные решения принимаются в интересах отделов и служб предприятия. Это стратегии производства, маркетинга, финансов, персонала, инноваций и т.д. Их цель - рациональное распределение ресурсов отдела (службы), а также поиск эффективного поведения в рамках заданной функции. Считается, что независимое формирование функциональных стратегий - неподнятая целина менеджмента, где скрыты огромные резервы эффективности.

Корпоративная стратегия на предприятиях с одним видом деятельности будет совпадать с бизнес стратегией. В свою очередь иерархическая структура управления предполагает, что корпоративная стратегия состоит из ряда бизнес - и функциональных стратегий. Кроме того, стратегия высшего иерархического уровня выступает в качестве целей на более низком уровне.

Исходным пунктом формирования стратегии предприятия является, прежде всего, осознание его руководством невозможности сохранить и укрепить позиции фирмы, действующей в условиях перенасыщенного рынка, опираясь на традиционную политику. Отсюда следует переориентация методов управления развитием предприятия с опоры на уже достигнутые результаты, освоенные товары и используемые технологии (внутренние факторы) на изучение ограничений, нагадываемых внешней рыночной средой (внешние факторы).

Основной акцент при разработке стратегии фирмы делается на анализе конкретных сегментов рынка для оценки благоприятного проникновения в намеченные сферы, их использования для укрепления своих позиций, а также конкурентоспособности. Учитываются также возможности успешной деятельности в том или ином секторе рынка, выпуска новых товаров, освоения прогрессивных технологий, направлений деятельности, зон хозяйствования.

На разработку стратегии помимо потенциала организации влияет ряд факторов, среди которых важнейшими являются миссия и цели организации; состояние рынка: конкурентные преимущества; организационная культура; продукция; компетентность высшего менеджмента и уровень его притязаний. Краеугольными вопросами разработки стратегий являются следующие:

· какие произошли и в чем состоят изменения во внешней среде (как изменился рынок по объему, структуре и др. характеристикам, каково поведение на рынке конкурентов, что в их действиях может нести угрозу, как ведут себя поставщики и др.);

· в каком направлении должна развиваться товарная политика организации с тем, чтобы в большей степени соответствовать требованиям рынка (каков спрос на товар и какова динамика его изменения, какой товар приносит основную массу прибыли, а какой является убыточным, какой товар следует разрабатывать и какими характеристиками он должен обладать, какие следует использовать методы ценообразования и др.):

· в каком направлении должно идти развитие организации (какие виды деятельности развивать, какие цели определены на перспективу, какие необходимы ресурсы и как их распределить наилучшим образом, каковы источники ресурсов и др.);

· как сделать реальным новое состояние организации (как осуществить намеченные цели, какие изменения в организации необходимо провести, какие методы при этом использовать и др.).

От действующей стратегии зависит не только возможность реализации потенциала организации, но и с другой стороны высокий потенциал позволяет расширить круг возможных стратегий, сделать их более активными, наступательными.

Итогом процедуры разработки стратегии организации является предварительный проект развития на перспективу. Он, как правило, включает выбор конкретных сфер рынка, на деятельность которых должна быть ориентирована фирма; определение источника и типа используемых ресурсов; составление перечня технологий, планируемых к пользованию; выбор способов, отраслей и направлений будущей деятельности, а также вида производимого продукта. В совокупности это и составляет стратегию организации.

Методы построения стратеги предприятия отражены во многих литературных источниках. Различные авторы, описывающие основные принципы стратегического планирования, сходятся во мнении, что выбор миссии и целей организации является ответственным решением при стратегическом планировании. Миссия и цели служат ориентирами для всех последующих этапов планирования и одновременно, накладывают определенные ограничения на направления деятельности организации при анализе альтернатив развития.

Определение миссии и целей, рассматриваемое как, один из процессов стратегического управления, состоит из трех подпроцессов, каждый из которых требует большой и исключительно ответственной работы. Первый подпроцесс состоит в определении миссии фирмы, которая в концентрированной форме выражает смысл существования фирмы, ее предназначение. Далее идет подпроцесс определения долгосрочных целей. И завершается эта часть стратегического управления подпроцессом определения краткосрочных целей. Определение миссии и целей фирмы приводит к тому, что становится ясным, зачем функционирует фирма и к чему она стремится. А, зная это, можно вернее выбрать стратегию поведения.

Организация должна искать свою миссию во внешнем окружении, так как только постоянное поддержание социальной значимости обеспечивает ей выживание и эффективное функционирование в будущем. Прибыль никогда не может провозглашаться главной целью организации, потому что прибыль сугубо внутренняя проблема, хотя и очень важная.

Ответственность за формирование миссии лежит на высшем руководстве и не может быть делегирована. Миссия может отражаться в документах, имеющих особую важность для организации (например, бизнес-плане, годовом отчете предприятия; или в выступлениях руководителей перед акционерами и др.)

Отметим два важных момента:

1. формулировка миссии не должна зависеть от текущего состояния организации. Миссия - это инструмент стратегического управления, определяющий целевые ориентиры организации, важные с точки зрения обеспечения долговременных конкурентных позиций;

2. миссия не должна приобретать окаменелые раз и навсегда установленные формы. Вместе с ростом и изменением потребностей, по мере открывающихся новых возможностей организации могут пересматривать миссию.

Цели устанавливаются на основе миссии, предпочтениях высшего руководства, позиций, занимаемых организацией на рынке, и др. факторов и отражают желаемое состояние организации, которое следует достичь в ходе использования потенциала

Важность и необходимость формирования целей в организациях объясняется тем, что без них становится вообще невозможным управление. Цель придает осмысленность любым действиям. Общая логическая цепь здесь такова: цель - задачи подразделений - планы - задания исполнителям - функции (работы) - контроль за исполнением.

Многочисленные цели фирмы могут быть классифицированы по нескольким признакам:

1. по горизонту планирования цели бывают: долгосрочные (устанавливаются обычно на срок до 5 лет), краткосрочные (в пределах года) и среднесрочные (от одного до двух лет);

2. по характеру целей и приоритетности их достижения Томпсон и Стрикланд выделяют:

Финансовые цели - могут быть заданы относительно объема прибыли, дохода на инвестированный капитал, размера выплаты дивидендов на акцию, отношения прибыли к объему продаж и др.

Примерами стратегических целей могут служить, например, такие: увеличение доли рынка, рост быстрее, чем в целом по отрасли; опережение конкурентов по качеству продуктов и обслуживанию клиентов, расширение продуктовой линии, усиление репутации компании и др.

Финансовые цели, по мнению большинства авторов, являются приоритетными. Ф. Котлер предлагает начинать процесс разработки организационных целей с установления финансовых целей, из которых выводятся соответствующие стратегические цели. Рекомендуется такой порядок действий: (1) определить желаемый уровень чистой прибыли и рассчитать размер продаж, необходимый для достижения этого результата; (2) с учетом ожидаемого глобального спроса рассчитать требуемую долю рынка и другие стратегические показатели.

Правильно сформулированные цели организации должны быть:

· конкретными - означает, что при определении цели необходима точность отражения ее содержания, объема и времени

· измеримыми - означает, что цель должна быть представлена количественно или каким-либо другим способом для оценки степени ее достижения;

· достижимыми - означает, что цели должны быть реальными, не выходящими за рамки возможностей исполнителей;

· согласованными - означает, что цели следует рассматривать не изолированно, а во взаимосвязи;

· приемлемыми - означает, что необходимо учитывать потребности, желания, традиции, сложившиеся в обществе ценности;

· гибкими - означает необходимость внесения корректировок по мере происходящих в среде изменений.

Для облегчения коммуникации цели должны быть представлены в письменной форме.

Сочетание указанных требований представляет собой сложную задачу, так как некоторые из них противоречивы (например, конкретность отвергает гибкость). Противоречивость можно устранить, если учитывать и анализировать единичные, двойные и др., влияния каждого из требований. Практически это сводится к установлению важности каждого из требований.

Следующим этапом разработки стратегии является анализ внутренней и внешней среды предприятия.

Любая организация находится и функционирует в среде. Каждое действие всех без исключения организаций возможно только в том случае, если среда допускает его осуществление. Внутренняя среда организации является источником ее жизненной силы. Она заключает в себе тот потенциал, который дает возможность организации функционировать, а, следовательно, существовать и выживать в определенном промежутке времени. Но внутренняя среда может также быть и источником проблем и даже гибели организации в том случае, если она не обеспечивает необходимого, функционирования организации.

Внешняя среда является источником, питающим организацию ресурсами, необходимыми для поддержания ее внутреннего потенциала на должном уровне. Организация находится в состоянии постоянного обмена с внешней средой, обеспечивая тем самым себе возможность выживания. Но ресурсы внешней среды не безграничны. И на них претендуют многие другие организации, находящиеся в этой же среде. Поэтому всегда существует возможность того, что организация не сможет получить нужные ресурсы из внешней среды. Это может ослабить ее потенциал и привести ко многим негативным для организации последствиям. Задача стратегического управления состоит в обеспечении такого взаимодействия организации со средой, которое позволяло бы ей поддерживать ее потенциал на уровне, необходимом для достижения ее целей и тем самым давало бы ей возможность выживать в долгосрочной перспективе.

Для того чтобы определить стратегию поведения организации и провести эту стратегию в жизнь, руководство должно иметь углубленное представление как о внутренней среде организации, ее потенциале и тенденциях развития, так и о внешней среде, тенденциях ее развития и месте, занимаемом в ней организацией. При этом и внутренняя среда и внешнее окружение изучаются стратегическим управлением в первую очередь для того, чтобы вскрыть те угрозы и возможности, которые организация должна учитывать при определении своих целей и при их достижении.

Стратегическое управление рассматривает окружение как совокупность трех сред; макроокружение, непосредственное окружение и внутренняя среда.

Макроокружение создает общие условия, в которых действует предприятие, определяя для него и других предприятий границы допустимого и недопустимого. Подобно тому, как атмосфера по разному действует на человека, так и макроокружение в разной степени влияет на организации в зависимости от уровня ее «здоровья».

Макроокружение по отношению к предприятию выступает:

· как причина и условие ограничения (или возможности расширения) деятельности;

· как предпосылка, вызывающая необходимость изменений на предприятии.

Состав макроокружения, групп факторов позволяет получить полное представление о складывающихся тенденциях развития внешней среды организации, приводятся ниже.

1. При анализе экономических факторов рассматривают темпы инфляции (дефляции), налоговую ставку, международный платежный баланс, уровень занятости населения в целом и в отрасли, платежеспособность предприятий.

2. При анализе политических факторов следует следить за соглашениями по тарифам и торговле между странами, протекционистской таможенной политикой, направленной против третьих стран, нормативными актами местных органов власти и центрального правительства, уровнем развития правового регулирования экономики, отношением государства и ведущих политиков к антимонопольному законодательству, кредитной политикой местных властей, ограничениями на получение ссуд и наем рабочей силы.

3. Руководство организации обязано постоянно следить за технологической внешней средой, чтобы не упустить момент появления в ней изменений, которые представляют угрозу самому существованию организации. Это особенно важно потому, что изменения в технологической внешней среде могут поставить организацию в безнадежное положение в условиях конкуренции. Анализ технологической внешней среды должен учитывать изменения в технологии производства (особенно важно не пропустить момент начала создания принципиально новых технологий), конструкционных материалах, применении вычислительной техники для проектирования новых товаров и услуг, в управлении, изменения в технологии сбора, обработки и передачи информации, в средствах связи.

4. Социальные факторы внешней среды включают изменяющиеся общественные ценности, установки, отношения, ожидания и нравы. В условиях экономической нестабильности именно в социальной среде рождаются многие проблемы, представляющие большую угрозу для организации. Чтобы эффективно справиться с этими проблемами, организация как социальная система сама должна меняться, приспосабливаясь к внешней среде.

В нашей стране целый ряд факторов социальной среды приобрел особое значение. К ним относятся обостренные национальные чувства, отношение основной массы населения к предпринимательству, роль женщин и национальных меньшинств в обществе, развитие движения в защиту прав потребителей, изменение роли управляющих в производстве и их социальных установок, изменение общественных ценностей.

5. Анализ международных факторов приобрел большое значение для отечественных организаций после отмены государственной монополии на внешнюю торговлю. Многие крупные и средние организации активно действуют или собираются действовать на международном рынке. Поэтому руководство фирм должно следить за ситуацией, которая складывается в этом обширном сегменте. Нужно отслеживать политику правительств других стран, предусматривающую усилия по защите или расширению национального рынка в целом или отдельных отраслей. С учетом факторов внешней среды стратегия организации, может быть направлена на поиск защиты у правительства против иностранных конкурентов, укрепление внутреннего рынка или на расширение международной активности.

После определения основных факторов макроокружения компании целесообразно провести их анализ. Основой анализа служит информация, содержащаяся в информационных изданиях, журналах, полученная в ходе обсуждении и т.д., а также мнения и заключения экспертов. Пример анализа одного из факторов макроокружения приведен в таблице 1.

Таблица 1.

Анализ экономической составляющей макроокружения (фрагмент)

| Фактор, составляющий макроокружение |

Тенденция развития |

Характер влияния на организацию

(«-» - отрицательное; «+» - положительное)

|

Возможная реакция организации |

| 1.Уровень инфляции |

Возможна стабилизация |

«-» - обесценивание денежных средств;

«+» - при выплатах по долгосрочным займам;

«+» - возможность получения оборотных денежных средств, играя на разнице курса доллара

|

Предусматривает в договорах индексацию платежей в случае их просрочки;

покупка и продажа валюты

|

| 2.Сокращение доходов потребителей |

Тенденции не ясны |

«-» - падает покупательная способность на товары организации, затрудняется сбыт, вынужденное сокращение объемов производства |

Проведение маркетинговых исследований, поиск новых рынков сбыта |

Таким образом, в результате анализа определены: состав существенно влияющих факторов, тенденции их развития, характер влияния факторов на организацию («-» или «+»), возможные действия организации как ответ на проявление факторов.

Изучение непосредственного окружения организации направлено на анализ состояния тех составляющих внешней среды, с которыми организация находится в непосредственном взаимодействии. При этом важно подчеркнуть, что организация может оказывать существенное влияние на характер и содержание этого взаимодействия, тем самым она может активно участвовать в формировании дополнительных возможностей и в предотвращении появления угроз ее дальнейшему существованию.

Краеугольным камнем анализа ситуации в отрасли и конкуренции в ней является тщательное изучение идущей в отрасли конкурентной борьбы, определение ее источников и оценка степени воздействия конкурентных сил. Этот шаг анализа особенно важен, так как невозможно разработать полноценную стратегию без глубокого понимания характера конкуренции в отрасли. М. Портер доказал, что состояние конкуренции в отрасли можно охарактеризовать пятью конкурентными силами:

· конкуренты;

· поставщики;

· производители товаров-субститутов;

· потребители;

· потенциальные конкуренты.

Анализ покупателей, как компоненты непосредственного окружения организации, в первую очередь имеет своей задачей составление профиля тех, кто покупает продукт, реализуемый организацией. Изучение покупателей позволяет организации лучше уяснить то, какой продукт в наибольшей мере будет приниматься покупателями, на какой объем продаж может рассчитывать организация, в какой мере покупатели привержены продукту именно данной организации, насколько можно расширить круг потенциальных покупателей, что ожидает продукт в будущем и многое другое.

Анализ поставщиков направлен на выявление тех аспектов в деятельности субъектов, снабжающих организацию различным сырьем, полуфабрикатами, энергетическими и информационными ресурсами, финансами и т.п., от которых зависят эффективность работы организации, себестоимость и качество производимого организацией продукта. Поставщики материалов и комплектующих изделий, если они обладают большой силой, могут поставить организацию в очень сильную зависимость от себя. Поэтому при выборе поставщиков очень важно глубоко и всесторонне изучить их деятельность и их потенциал с тем, чтобы суметь построить такие отношения с ними, которые обеспечивали бы организации максимум силы во взаимодействии с поставщиками.

Изучение конкурентов, то есть тех, с кем организации приходится бороться за ресурсы, которые она стремится получить из внешней среды, чтобы обеспечить свое существование, занимает особое и очень важное место в стратегическом управлении. Данное изучение направлено на то, чтобы выявить слабые и сильные стороны конкурентов и на базе этого строить свою стратегию конкурентной борьбы. Конкурентная среда формируется не только внутриотраслевыми конкурентами, производящими аналогичную продукцию и реализующими ее на одном и том же рынке. Субъектами конкурентной среды являются также и те фирмы, которые могут войти на рынок, а также те фирмы, которые производят замещающий продукт. Кроме них на конкурентную среду организации оказывают заметное влияние ее покупатели и поставщики, которые, обладая силой к торгу, могут заметно ослабить позицию организации на поле конкуренции.

Многие фирмы не уделяют должного внимания возможной угрозе со стороны пришельцев и поэтому проигрывают в конкурентной борьбе именно вновь пришедшим на их рынок. Об этом очень важно помнить и заранее создавать барьеры на пути вхождения потенциальных пришельцев. Такими барьерами могут быть углубленная специализация в производстве продукта, низкие издержки за счет экономии от большого объема производства, контроль над каналами распределения, использование локальных особенностей, дающих преимущество в конкуренции, и т.п. Однако любая из этих мер оказывается действенной только тогда, когда она является реальным барьером для пришельца. Поэтому очень важно хорошо знать то, какие барьеры могут остановить или помешать потенциальному пришельцу выйти на рынок и воздвигать именно эти барьеры.

Очень большой конкурентной силой обладают производители замещающей продукции. Особенность трансформации рынка в случае с появлением замещающего продукта состоит в том, что, если им был убит рынок старого продукта, то он уже обычно не поддается восстановлению. Поэтому для того, чтобы суметь достойно встретить вызов со стороны фирм, производящих замещающий продукт, организация должна иметь в себе достаточный потенциал, чтобы перейти к созданию продукта нового типа.

Еще об одном факторе, составляющем непосредственное окружение фирмы, не упомянул Портер. Рынок рабочей силы так же оказывает влияние на деятельность организации. Анализ рынка рабочей силы направлен на то, чтобы выявить его потенциальные возможности в обеспечении организации необходимыми для решения ею своих задач кадрами. Организация должна изучать рынок рабочей силы как с точки зрения наличия на нем кадров необходимой специальности и квалификации, необходимого уровня образования, необходимого возраста, пола и т.п., так и с точки зрения стоимости рабочей силы. Важным направлением изучения рынка рабочей силы является анализ политики профсоюзов, имеющих влияние на этом рынке, так как в ряде случаев они могут сильно ограничивать доступ к необходимой для организации рабочей силе.

Некоторые авторы в учебной литературе по стратегическому менеджменту дополняют анализ внешней среды, проведенный выше определением доминирующих экономических характеристик и сил отрасли. Томпсон и Стрикланд приводят стандартный набор экономических параметров, требуемых для построения экономического профиля отрасли (см. таблицу 2).

Таблица 2.

Примеры некоторых экономических характеристик отрасли

| Характеристики отрасли |

Стратегические выводы |

| Емкость рынка |

Маленькие рынки обычно не бывают привлекательными для крупных компаний. Большие рынки бывают привлекательными для корпораций, рассчитывающих приобрести компании с прочной конкурентной позицией в привлекательных отраслях. |

| Темпы роста рынка |

Быстрый рост порождает новые рынки. Замедленный рост порождает усиленную конкуренцию и потрясения для небольших и слабых компаний. |

| Прибыльность отрасли |

Высокоприбыльные отрасли привлекательны для потенциальных конкурентов. Депрессивные отраслевые условия стимулируют выход. |

| Потребность в капитале |

Большая потребность в капитале делает инвестиционные решения критическими, создает барьеры для входа и выхода. |

| Барьеры входа |

Высокие барьеры защищают позиции и прибыли существующих фирм. Низкие барьеры делают позиции существующих фирм уязвимыми. |

| Вертикальная интеграция |

Поднимает потребность в капитале, часто создает конкурентные и ценовые различия среди частично неинтегрированных фирм. |

| Быстрые продуктовые инновации |

Укорачивает жизненный цикл продукта. Увеличивает риск из-за возможности прорывов. |

Доминирующие экономические характеристики много говорят о характере и структуре отраслевого окружения компании; но очень мало -о путях, с помощью которых это окружение можно изменить. Большую аналитическую ценность имеет определение специфических факторов, вызывающих отраслевые изменения.

Анализ внешней среды облегчает руководству организации получение ответов на интересующие его вопросы: Какие изменения во внешнем окружении воздействуют на текущую стратегию организации? Какие факторы представляют угрозу для текущей стратегии организации? Какие факторы представляют большие возможности для достижения общефирменных целей?

Анализ внешней среды рекомендуется заканчивать составлением перечня внешних опасностей и возможностей, с которыми организация сталкивается в этой среде. Форма представления данного перечня может, быть различной, но, как правило, она должна включать взвешивание факторов для их ранжирования по степени воздействия на организацию и оценку воздействия. Для наглядности и облегчения работы руководителей, планирующих стратегию фирмы, все факторы можно разместить на два столбца: один - факторы возможностей, другой - факторы угроз, расположенные по степени убывания значимости.

Проведя анализ внешней среды и получив данные о факторах, которые представляют опасность или открывают новые возможности, руководство должно оценить: обладает ли фирма внутренними силами, чтобы воспользоваться возможностями, и какие внутренние слабости могут осложнить будущие проблемы, связанные с внешними опасностями. Этому служит анализ сильных и слабых сторон организации. Метод, который используют для диагностики внутренних проблем, называют управленческим обследованием. Оно основано на комплексном исследовании различных функциональных зон организации и в зависимости от поставленной задачи может быть методически простым или более сложным. Для целей стратегического планирования в обследование рекомендуется включить пять функциональных зон - маркетинг, финансы (бухгалтерский учет), производство, персонал, а также организационную культуру и имидж организации.

При анализе функций маркетинга выделяют семь важнейших элементов исследования:

доля рынка и конкурентоспособность;

разнообразие и качество ассортимента;

рыночная демография;

рыночные исследования и разработки;

предпродажное и послепродажное обслуживание клиентов;

сбыт, реклама, продвижение товара;

прибыль.

Финансы (бухгалтерский учет). Финансовое состояние организации во многом определяет, какую стратегию выберет руководство на будущее. Детальный анализ финансового состояния помогает выявить уже имеющиеся и потенциальные слабости организации. Как правило, анализ финансового состояния проводится методами финансовой ревизии. Это довольно трудоемкая работа, требующая много времени и отвлечения большого числа сотрудников фирмы. Нужно стремиться, чтобы проводимая финансовая ревизия не мешала нормальному функционированию организации в этот период.

Производство. Методика анализа производственной функциональной зоны организации существенно отличается от широко известной методики оценки организационно-технического уровня производства. Это отличие объясняется в первую очередь направленностью анализа на стратегическое управление и развивающиеся рыночные отношения. Постоянный анализ управления производством имеет очень большое значение для своевременной адаптации внутренней структуры организации к изменениям во внешнем окружении и ее выживания в конкурентной среде.

Организационная культура складывается из поведения людей в организационной среде. В таком контексте под организационной культурой понимают целостную систему выработанных в организации и свойственных ее членам моделей поведения, обычаев, нравов и ожиданий. Многие модели поведения, составляющие культуру, легко усваиваются непосредственно через стратегии, планы и процедуры.

Имидж организации как внутри, так и вне ее, определяется тем впечатлением, которое создается с помощью сотрудников, клиентов и общественным мнением в целом. Это впечатление помогает организации длительное время сохранять клиентов. Опыт внедрения стратегического планирования и управления показал, что успех стратегического планирования в организации больше зависит от общей культуры среды, в которой осуществляется планирование, чем от конкретных методов планирования. Культура и имидж организации подкрепляются или ослабляются репутацией. Последовательна ли фирма в своей деятельности и достижении целей? Как она выглядит по сравнению с другими организациями данной отрасли?

При анализе слабых и сильных сторон организации необходимо определить ключевые факторы успеха фирмы.

Ключевые факторы успеха - это характерные для данной отрасли факторы, приносящие ей преимущества.

КФУ различаются от отрасли к отрасли, и даже во времени в рамках одной отрасли. Отрасль редко имеет более чем 3-5 КФУ в определенный отрезок времени.

Выделение КФУ, действующих в ближайшей перспективе, и определение среди них важнейших составляют заметную часть работы по стратегическому планированию. Компания может получить конкурентное преимущество, концентрируясь на одном или более КФУ. Примеры ключевых факторов успеха приведены в таблице 3.

Результатом анализа внешней и внутренней среды является составление SWOT-анализа, т.е. выявление и оценка внутренних слабых и сильных сторон, а также угроз и возможностей со стороны внешней среды. Как сильные, так и слабые стороны компании могут иметь различное значение. Одни слабые стороны способны оказать фатальное воздействие на организацию, другие же серьезно не повлияют на фирму, либо могут быть легко устранены. Томпсон и Стрикленд, рассматривая SWOT-анализ, проводят аналогию с бухгалтерским балансом: сильные стороны - это конкурентные активы, а слабые стороны – конкурентные пассивы. Результатом SWOT - анализа должно быть преобладание сильных сторон над слабыми.

SWOT-анализ – довольно простое в использовании средство для получения представления о стратегической ситуации компании. Задача SWOT-анализа состоит в том, чтобы предоставить специалисту всю необходимую информацию для определения возможных стратегий и их комбинаций.

Таблица 3.

Основные типы ключевых факторов успеха

| Ключевые факторы успеха (КФУ) |

Типы факторов успеха |

| КФУ в области технологии |

Способность к производственным инновациям; способность к продуктовым инновациям;

опыт в использовании данной технологии;

опыт научных разработок

|

| КФУ в области производства |

Низкие издержки производства; высокое качество производства; месторасположение завода, обеспечивающие низкие издержки |

| КФУ в области распределения |

Сильная сеть оптовых дистрибьюторов; низкие издержки распределения; быстрая доставка |

| КФУ в области маркетинга |

Хорошо обученные, эффективные силы по продаже; широта продуктовой линии |

| КФУ в области навыков |

Ноу-хау в области контроля качества; превосходящие способности и таланты |

| КФУ в области организации |

Хорошо спроектированная информационная система; способность быстро отреагировать на изменение рыночных условий |

| Другие типы КФУ |

Благоприятный имидж (репутация) у покупателей;

низкие издержки (не только в производстве);

удобное месторасположение;

ответственные, компетентные исполнители

|

Все многообразие стратегий, которые коммерческие и некоммерческие организации демонстрируют в реальной жизни, являются различными модификациями нескольких базовых стратегий, каждая из которых эффективна при определенных условиях и состоянии внутренней и внешней среды:

- ограниченный рост. Эту стратегию применяют большинство организаций в сложившихся отраслях со стабильной технологией. При стратегии ограниченного роста цели развития устанавливаются «от достигнутого» и корректируются на изменяющиеся условия. Если руководство в основном довольно положением фирмы, то очевидно, в перспективе оно будет придерживаться той же стратегии, так как это самый простой и наименее рискованный путь действия;

- рост. Эта стратегия чаще всего применяется в динамично развивающихся отраслях с быстро меняющимися технологиями. Для нее характерно установление ежегодного значительного превышения уровня развития над уровнем предыдущего года;

- сокращение или стратегия последнего средства. Для этой стратегии характерно установление целей ниже уровня, достигнутого в прошлом. К стратегии сокращения прибегают тогда, когда показатели деятельности организации приобретают устойчивую тенденцию к ухудшению и никакие меры не изменяют этой тенденции;

- комбинированная стратегия. Эта стратегия представляет собой любое сочетание рассмотренных альтернатив – ограниченного роста, роста и сокращения. Комбинированной стратегии придерживаются крупные организации, которые активно функционируют в нескольких отраслях;

Факторы, влияющие на выбор стратегии.

На стратегический выбор, осуществляемый руководителем, влияют разнообразные факторы.

1. Риск.

Какой уровень риска руководство считает приемлемым? Риск является фактором жизни компании, но высокая степень риска может разрушить компанию.

2. Знание прошлых стратегий.

Часто сознательно или подсознательно руководство находится под воздействием прошлых стратегических альтернатив, выбранных фирмой.

3. Реакция на владельцев.

Очень часто владельцы акций ограничивают гибкость руководство при выборе конкретной стратегической альтернативы.

4. Фактор времени.

Фактор времени при принятии решения может способствовать успеху или неудачи организации. Реализация даже хорошей идеи в неудачный момент может привести к развалу организации.

1.3. Функциональные стратегии: типы и общая характеристика.

Функциональная стратегия – тип обеспечивающей стратегии в стратегическом наборе, который определяет стратегическую ориентацию определенной функциональной подсистемы управления предприятием, которая обеспечивает ей достижение поставленной цели, а также (при наличии взаимосвязанных обоснованных функциональных стратегий) управляемость процессами выполнения общих стратегий и миссии фирмы.

В зависимости от особенностей функционирования предприятия в большей или меньшей мере на предприятии могут разрабатываться следующие функциональные стратегии: маркетинговая, НИОКР, производственная, финансирования и др.

Маркетинговая стратегия. Для многих предприятий маркетинговая стратегия является важнейшей функциональной стратегией, поскольку она обеспечивает обоснованность рыночной направленности предприятия.

Маркетинговая стратегия – это стратегия промышленных предприятий, ориентированных на рыночные ценности.

В общем виде стратегия маркетинга состоит из четырех этапов:

- анализ соотношения «потребитель – товар»;

- определение общей маркетинговой стратегии в отдельных сегментах рынка;

- создание стратегий «marketing – mix» (своеобразного маркетингового «стратегического набора);

- совершенствование и контроль.

Маркетинговая стратегия имеет два основных ориентира – рынок и продукт.

Стратегия НИОКР – это стратегия создания и использования нововведений различного типа, что, в конечном итоге, и обеспечивает предприятию стратегическое развитие.

Стратегия НИОКР базируется на научно-технических прогнозах и формируется с учетом возможных технологических прорывов и открытий в различных областях в тот период, на который разрабатывается стратегия.

Производственная стратегия – существует в виде разработки и управления процессом создания необходимых для потребителей продуктов и услуг на предприятии.

Определение производственных стратегий связано со скоростью и масштабами изменений, которые необходимо произвести на предприятии.

Параметры, которые необходимо учитывать при определении производственной стратегии:

- объёмы продукции, которые необходимо обеспечить;

- масштабы производственного потенциала, уровень его гибкости;

- расхождения между существующими и необходимыми характеристиками производственных процессов для обеспечения выпуска продукции в соответствии со сформированным «портфелем»; и т.д.

Производственная стратегия формируется с учетом следующих показателей:

- объёмы капитальных вложений, необходимые для совершения преобразований в производственном процессе;

- время, необходимое для своевременного перехода к выпуску новой продукции;

- оценка относительной потребительной стоимости существующей и новой продукции; и т.д.

Кроме указанных выше существуют следующие функциональные стратегии:

- стратегия управления персоналом;

- стратегия материально-технического обеспечения;

- стратегия развития общего управления.

1.4. Реализация стратегии предприятия и организационная культура.

Промышленность любого государства, как и любое предприятие, может неожиданно столкнуться с крупными неприятностями. Так, в середине 1950-х годов в американской промышленности спрос на продукцию некоторых компаний стабилизировался, его не могли активизировать даже самые энергичные маркетинговые мероприятия. Другие просто сокращали производство, потому что появились новые товары – продукты передовых технологий. На позиции компаний США началось наступление заграничных конкурентов.

Прошедшие тридцать лет показали, главная проблема стратегического планирования заключается в том, что его выводы чрезвычайно трудно реализовать в практике компаний. Когда компания пытается установить строгую стратегическую дисциплину, внутри фирмы возникает «сопротивление планированию, своего рода организованная инертность, которая противодействует воплощению планов в жизнь, сопротивляется им, как организм борется с инородными телами».

Как известно, реализация стратегии проявляется через оперативные действия и стратегическое поведение предприятия. Предприятие двояким образом связано с внешней средой.

Во-первых, через оперативные действия, когда предприятие старается извлечь выгоду из обмена товарами / деньгами со средой. Для этого оно старается добиться максимальной эффективности производства, установления максимально возможных цен и увеличения своей доли рынка.

Во-вторых, через стратегическое поведение, заключающееся в замене устаревших товаров / услуг на новые, имеющие более высокий потенциал прибыли в будущем. Для этого компания определяет области нового спроса, разрабатывает соответствующие продукты, развивает необходимые производственные и сбытовые способности исследует рынок и представляет на нем новые товары.

Известно два вида стратегического поведения.

Конкурентное

(постепенное), при котором товары и рынки развиваются по мере поэтапного внесения в них улучшений, следуя исторической логике развития самой фирмы.

Предпринимательское

(прерывистое) – изменяющее логику эволюционного процесса посредством замены технологий, коррекции внутренней структуры компании, диверсификации и интернационализации.

Например, когда компания, традиционно ориентирующая на конкурентное поведение, решает перейти к предпринимательскому, она должна разработать вектор способностей, состоящий из новых навыков менеджмента, новых систем и структур.

В дополнение к изменению способностей по разрешению проблем, предприятие должно создать новую предпринимательскую культуру, поощряющую перемены, нововведения и принятие риска.

Таким образом, мы подошли к тому, что для успешной реализации стратегии, предприятие (в зависимости от намеченной стратегии) должно иметь или создать новую организационную культуру (культуру предприятия).

Предприятия, как известно, существуют для того, чтобы производить материальные блага и услуги. Это производство связано в определенную технологическую цепочку. Для приведения в действие всех звеньев этой цепочки на предприятии действует административная система или система управления, в которой весь персонал выполняет функции руководителей и подчиненных. Однако деятельность предприятий не может осуществляться только на основе технологии или управленческой иерархии. На предприятиях, в организациях действуют люди. А это значит, что в своей деятельности они руководствуются какими-то конкретными ценностями, совершают определенные обряды и т.д. В этом смысле каждое предприятие или организация представляет собой культурное пространство. С позиции реализации предприятием или предпринимателем конкретной цели культуру предприятия можно охарактеризовать как специфическую, характерную для данной организации систему связей, действий, взаимодействий и отношений, осуществляющихся в рамках конкретной предпринимательской деятельности, способа постановки и ведения дела. В русле такого подхода находится определение организационной культуры или культуры предприятия, данное американским социологом Е.Н. Шейном: "Организационная культура есть набор приемов и правил решения проблемы внешней адаптации и внутренней интеграции работников, правил, оправдавших себя в прошлом и подтвердивших свою актуальность в настоящем. Эти правила и приемы представляют собой отправной момент в выборе сотрудниками приемлемого способа действия, анализа и принятия решений. Члены организации не задумываются об их смысле, они рассматривают их как "изначально верные".

Содержание организационной культуры не является чем-то надуманным или случайным, а вырабатывается в ходе практической предпринимательской деятельности, связей, взаимодействий и отношений, как ответ на проблемы, которые ставит перед организацией внешняя и внутренняя среда. Это содержание действует достаточно долго, оно прошло испытание временем. Но для каждого конкретного члена организации они существуют как нечто данное. Таким образом, культура предприятия выражает определенные коллективные представления о целях и способе предпринимательской деятельности предприятия. Французский социолог Н. Деметр подчеркивает, что культура предприятия - это система представлений, символов, ценностей и образцов поведения, разделяемая всеми его членами.

Ведущую роль в культуре предприятий играют организационные ценности. Организационные ценности - это предметы, явления и процессы, направленные на удовлетворение потребностей членов организации и признающиеся в качестве таковых большинством членов организации. Главные из них: производство продукции, оказание услуг; стабильные долговременные устойчивые отношения с заказчиком; максимальная экономическая эффективность, получение прибыли является важной организационной ценностью в условиях товарного производства; проведение определенной социальной политики, направленной на удовлетворение разнообразных потребностей работников предприятий.

Организационная культура - это специфические для данной организации ценности, отношения, поведенческие нормы, сложившиеся в деловой практике и сознании работников. Она, как говорилось выше, опирается на систему ценностей организации.

Поведенческие нормы - отношения - ценности.

То, с чем мы сталкиваемся в повседневной жизни - таблички с именами на груди персонала Макдональдса, фирменная одежда персонала на многих предприятиях, в Японии - исполнение гимна в начале рабочего дня, - это верхний слой организационной культуры, который основан на поведенческих нормах, вытекающих из базисных ценностей организации.

Некоторые компании излагают свои базисные ценности в виде кредо. Для большинства организаций ценности - это что-то нематериальное, воспринимаемое сотрудниками через весь комплекс их взаимодействия с организацией - работа, - общение с руководителями, коллегами и подчиненными, - чтение внутренних изданий и др.

Влияние организационной культуры на результаты очень велико - в случае несоответствия организационных целей или ее структуры ценностям и поведенческим нормам сотрудников возникает внутренний конфликт, который может перерасти в глубокий кризис.

Организационная культура претерпевает изменения:

· организационная культура эволюционирует естественным путем под воздействием изменений во внешней среде;

· организационная культура может быть сознательно изменена руководством или другой влиятельной группой сотрудников.

Этот процесс требует незаурядных лидерских качеств, настойчивости, терпения, стратегического мышления.

Существуют культуры, способствующие достижению целей организации в определенных условиях и, наоборот, препятствуют этому. Изменения организационной культуры занимает порой многие годы.

2.1. Характеристика предприятия.

ОАО «Крымпродмаш», в дальнейшем предприятие, является открытым акционерным обществом, созданным согласно Законоу Украины «О предприятиях», «О предпринимательстве» и «О хозяйственных обществах», на основе коллективной формы собственности с правом найма рабочей силы. ОАО «Крымпродмаш» расположено по адресу: г. Симферополь, Евпаторийское шоссе,8. В состав объединения входят – конструкторское бюро, серийный завод и испытательный центр. Предприятие имеет собственный баланс, расчетный и другие счета в банках.

Завод стал крупнейшим в отрасли производителем технологического оборудования для перерабатывающего пищевого машиностроения. В отличие от технологии, приготовления, дозировки и укупорки пищевых продуктов, технология изготовления продукции совершенствуется постоянно. Для развития этой отрасли возможно лишь внедрение технических приспособлений для снижения доли ручного труда (станки с ЧПУ, ЭВМ).

Целью деятельности Общества является осуществление рыночных взаимоотношений и получение прибыли на основе удовлетворения потребностей граждан, предприятий, учреждений и организаций в производимой продукции и товарах, оказываемых услугах и выполняемых работах в сферах определяемых предметом деятельности.

Основной целью деятельности предприятия является производство комплексов, линий, машин и оборудования для изготовления металлических сборных и цельных консервных банок и крышек, в т.ч. крышек для банок типа «Твист офф», также производятся дозировочные, дозировочно-закаточные и укупорочные машины для всех видов консервных банок в т.ч. крышек для банок типа «Твист офф», оборудование для первичного виноделия и производства соков: дробилки, стекатели, прессы. Предприятие оказывает и услуги по производству научно-технической продукции в области технологий, машин, оборудования для перерабатывающих отраслей агропромышленного комплекса. Возможно выполнение работ и оказание сервисных услуг по предоставлению информации, монтажу, наладке, пуску, эксплуатации и ремонту всех видов технологического оборудования.

Правильное ведение хозяйства и рост объемов производства приведет к росту необходимого количества рабочей силы и следовательно, будет выполнена одна из основных задач деятельности ОАО «Крымпродмаш» - организация новых рабочих мест.

В соответствии с уставными целями предприятие осуществляет следующие виды деятельности:

- производство и реализация продукции производственно - технологического назначения, главным образом технологического оборудования для перерабатывающих отраслей агропромышленного комплекса и запасных частей к нему;

- производство и реализация научно-технической продукции (работ и услуг), выполнение проектных и тому подобных работ, главным образом в области технологий, машин, оборудования и производства для перерабатывающих отраслей агропромышленного комплекса;

- производство и реализация товаров бытового назначения и другой продукции народного потребления;

- выполнение работ и оказание сервисных услуг по предоставлению информации, монтажу, наладке, пуску, эксплуатации и ремонту всех видов технологического оборудования;

- выполнение различного рода строительных, монтажных, транспортных и других тому подобных работ и услуг по заявкам (заказам) юридических и физических лиц;

- предоставление посреднических услуг по реализации продукции (работ и услуг) как собственного так и не собственного производства;

- осуществление с производимой продукцией бартерных, таможенных, торгово-закупочных и тому подобных операций, в том числе на иностранную валюту в порядке, установленном действующим законодательством;

- предоставление гражданам услуг социально-бытового характера, в том числе в сфере организации досуга и отдыха;

- осуществление других видов работ и услуг, не запрещенных действующим законодательством Украины и Республики Крым.

- выполнение работ, составляющих государственную тайну Украины, а по отдельным темам в перспективе;

- обеспечение режима секретности при выполнении работ составляющих государственную тайну.

Перспективные планы предприятия.

Для получения желаемых результатов деятельности на каждом предприятии должна быть разработана стратегия развития предприятия хотя бы на ближайшие пять лет. ОАО «Крымпродмаш» за этот период планирует освоить новые рынки сбыта за счет расширения ассортимента выпускаемой продукции.

До сих пор деятельность завода была ограничена выпуском оборудования для консервной и пищевой промышленности. В связи с тем, что не были удовлетворены основные потребности населения в продуктах питания, проблемы упаковки товара на предприятиях Украины отходили на второй план, и производство качественной упаковки не осваивалось. По мере насыщения рынка товарами и возникновения конкурентной среды, появилась необходимость в применении качественной упаковки различных типов. Предприятие может предложить покупателям не только конечный продукт – оборудование, но и промежуточные – различные услуги и работы Наряду с развитием деятельности по выпуску продукции основного производства (продовольственное машиностроение), планируется также и выпуск товаров народного потребления, расширение ассортимента продуктов питания, производство жестяно-баночной продукции.

Для динамичного развития предприятия произведено включение в состав ОАО «Крымпродмаш» сельскохозяйственного предприятия.

В текущем году планируется стабилизировать производство, исходя из реальных мощностей, в результате чего, будут выделены средства на расширение производства.

Для выполнения данных мероприятий необходимо:

1. наладить снабжение предприятия сырьем как для программы основного производства, так и для вспомогательных производств (это планируется сделать за счет сельскохозяйственного предприятия);

2. улучшить материально-техническую базу предприятия за счет капитального ремонта и модернизации оборудования, введение в действие нового оборудования, капитальных зданий и сооружений;

3. обеспечить рациональное использование трудовых ресурсов путем внедрения прогрессивных систем управления персоналом, оплаты труда и использования компьютерных технологий при планировании и контроле производственной деятельности.

Доход предприятия образуется от реализации продукции, предоставления услуг, выполнения работ и внереализационных поступлений. Полученная прибыль используется для создания специальных фондов предприятия, расчетов с бюджетом и на др. цели. Предприятие образует следующие фонды:

- резервный – не менее 10% уставного капитала;

- фонд развития производства – 5%.

Потребители и конкуренты ОАО «Крымпродмаш»

ОАО «Крымпродмаш» функционирует на рынке достаточно долгое время, и за это время продукция, выпускаемая предприятием, зарекомендовала себя с наилучшей стороны. В частности качество ее лучше, чем у конкурентов, что объясняется узкой специализацией производства. За время хозяйствования предприятия (а это более чем 100 лет) накоплен богатейший опыт, подобран персонал соответствующей квалификации, имеется необходимое производственное оборудование. Привлекательность продукции также объясняется и тем фактом, что все оборудование производится с применением цветного металла (высококачественной «пищевой» нержавеющей стали, бронзы и т.д.), новых современных синтетических материалов. Этот факт, конечно, не удешевляет продукцию, однако гарантирует ее качество и соответствие не только государственным, но и зарубежным стандартам.

В Крыму фирм-производителей оборудования продовольственного машиностроения нет, однако есть конкуренты в сфере услуг по разработке такого рода продукции и производства пуско-наладочных работ. Это фирма «Консервные машиностроительные системы», образованная бывшими работниками конструкторского бюро ОАО «Крымпродмаш». Она действует как самостоятельное конструкторское бюро.

Все промышленные предприятия продовольственного машиностроения состоят в Ассоциации продовольственного машиностроения «Прома». Члены Ассоциации являются конкурентами и партнерами одновременно.

Основные Украинские конкуренты-производители:

- Бартский машиностроительный завод (Винницкая область);

- Одесский машиностроительный завод;

- Черкасский завод продовольственного машиностроения.

Эти предприятия специализируются соответственно на закаточных машинах, дозировочного и этикетировочного оборудования, оборудования для изготовления жестяно-баночной продукции, и работают на сегменте рынка небольших и недорогих аппаратов.

К преимуществам этих предприятий можно причислить следующее: довольно низкие цены на продукцию, организацию обратной связи с потребителем (выезд на место специалистов, работа по индивидуальным заказам), быстрое реагирование на изменения рыночной конъюнктуры (это связано с незначительными объемами производства), низкий уровень накладных расходов, активное проведение рекламных компаний.

Однако у них есть и свои недостатки: они не могут позволить себе производить ассортимент всего оборудования, производимое оборудование не обладает большой производительностью и не подходит крупным предприятиям, перерабатывающим сельскохозяйственную продукцию, а также ощутимая нехватка оборотных средств.

В связи с этим ОАО «Крымпродмаш» концентрирует усилия на освоении и удержании доли рынка мощного оборудования, мероприятиях по снижению себестоимости выпускаемой продукции, организации на предприятии службы маркетинга для проведения рекламных кампаний и участия в отраслевых выставках.

Покупателями продукции предприятия являются как отечественные так и зарубежные предприятия. Доля экспорта во всем объеме продаж составляет около 60%. Это объясняется финансовыми трудностями в отечественном сельском хозяйстве и отсутствием необходимого объема сырья.

Для успешной реализации своей продукции ОАО «Крымпродмаш» использует систему сбыта, которая состоит из:

- реализации на месте изготовления продукции;

- работа с посредниками.

В перспективе, после увеличения объемов выпуска продукции планируется открытие собственных торговых представительств, тяготеющих к основным рынкам сбыта, а также заключению долгосрочных договоров с такими организациями как рыбоперерабатывающими заводами, рыболовецкими флотилиями, мясокомбинатами и т.д.

Сырьем для производства продукции является широкий спектр материалов как отечественного, так и зарубежного производства. ОАО «Крымпродмаш» тесно сотрудничает почти со всеми предприятиями металлургической, химической, электротехнической, нефтеперерабатывающей промышленности и т.д.

Производственно-организационная структура предприятия.

Управление предприятием в соответствии с Уставом осуществляет общее собрание Правление, состоящее не только из акционеров предприятия.

Текущее руководство деятельностью предприятия осуществляет председатель правления – генеральный директор. Он избирается общим собранием акционеров.

Контроль над деятельностью предприятия осуществляется ревизионной комиссией, избираемой общим собранием.

Предприятие самостоятельно разрабатывает и утверждает целевую программу и планы производственно-хозяйственной деятельности.

Схема управления персоналом ОАО «Крымпродмаш» достаточно велика (см. приложение 1).

Существуют производственные подразделения непосредственно подчиненные генеральному директору: коммерческий отдел, отдел маркетинга и PR, юридический отдел, специальная часть, отдел кадров, канцелярия, транспортный участок, отдел эксплуатации оборудования, отдел по режиму и контролю работы предприятия.

У генерального директора есть заместители, отвечающие за специфические стороны управления предприятием: заместитель по экономике, по производству, по капитальному строительству.

Для осуществления вспомогательных, обеспечивающих функций есть главный инженер и главный бухгалтер, оперативно решающие вопросы.

Начальники отделов, цехов и подразделений самостоятельно определяют пути и методы достижения целей, поставленных руководством ОАО «Крымпродмаш» и определенные должностными инструкциями (в качестве примера см. приложение 2. – должностную инструкцию начальника отдела планирования и экономического анализа).

Итак, как видно из приведенного выше материала и схемы – ОАО «Крымпродмаш» является предприятием производственной сферы, обладающей достаточным потенциалом для расширения производства. Для того чтобы выявить все имеющиеся источники расширения, а также устранить недостатки, необходимо провести анализ хозяйственной деятельности по разным направлениям.

2.2. Анализ производства и реализации продукции.

Переход к рыночной экономике требует от предприятий повышения эффективности производства, конкуренции продукции и услуг на основе внедрения достижений НТП, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы и т.д.

Важная роль в реализации этих целей отводится анализу хозяйственной деятельности предприятия. С его помощью вырабатываются стратегия и тактика развития предприятия, обосновываются планы и управленческие решения, осуществляется контроль над их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности предприятия, его подразделений и работников.

Анализ хозяйственной деятельности проводится по нескольким направлениям и, поскольку темпы роста объема производства продукции, повышение ее качества непосредственно зависит от величины издержек, прибыли и рентабельности производства, анализ работы промышленных предприятий начинают с изучения показателей выпуска продукции.

Объектами такого анализа являются:

- объем производства и реализации продукции в целом по предприятию и по подразделениям;

- анализ влияния ассортимента и структуры продукции на объемы товарной продукции;

- анализ качества продукции.

Анализ объема производства начинается с изучения динамики продукции, расчета базисных и ценных темпов роста.

Таблица 4.

Динамика товарной продукции ОАО «Крымпродмаш» за 2000 год.

| Период |

Товарная продукция в сопоставимых ценах (тыс. грн.) |

Темпы роста, % |

| Базисные |

Ценные |

| I квартал 2000 года |

2150,2 |

100 |

100 |

| II квартал 2000 года |

2387,6 |

111 |

111 |

| III квартал 2000 года |

2190,9 |

101,9 |

91,8 |

| IV квартал 2000 года |

2750,5 |

127,9 |

125,5 |

Среднеквартальный темп роста рассчитывается по формуле:

Твн

= n-1

√ Т1

*Т2

*Т3

*Т4

Тпр

= 3

√ 1*1,11*1,019*1,279 = 3

√ 1,44 = 1,28 = 112,8%

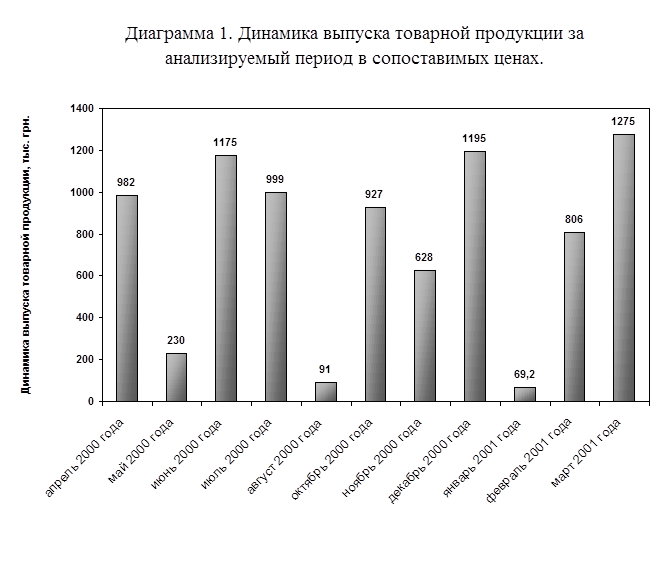

Для большей наглядности динамику товарной продукции можно представить на диаграмме:

Вывод к диаграмме 1.

Как видно из расчетов, приведенных в таблице 4 и диаграмме 1, фактический выпуск товарной продукции колеблется по месяцам. Одним из основных причин такой нестабильности является неплатежеспособность заказчиков. Не оплатив вовремя за заказанную продукцию, заказчик лишает возможности завод оплачивать расходы на производимую продукцию.

Таблица 5.

Анализ выполнения плана по выпуску продукции за 1999 год ОАО «Крымпродмаш».

| Продукция |

План на 2000 год тыс. грн. |

Факт на 2000 год

тыс. грн.

|

Отклонения от плана |

| +/- |

% |

| Технологическое оборудование и запасные части для пищевой промышленности |

12809,1 |

9212,3 |

-3596,8 |

-28,1 |

| В т.ч. запасные части |

800 |

544,9 |

-255,1 |

-31,9 |

| Товары народного потребления |

580 |

81,5 |

-498,5 |

85,5 |

| Работы промышленного характера |

120 |

185,4 |

65,4 |

+54,5 |

| Итого товарная продукция: |

13509,1 |

9479,2 |

-4029,9 |

-29,8 |

В таблице 5 приведены данные по выпуску продукции в 2000 году с расшифровкой по структуре выпускаемой продукции. План ОАО «Крымпродмаш» в основном в настоящее время формируется на базе заключенных договоров на поставку продукции и частично план устанавливает само предприятие с учетом возможностей и знания конъюнктуры рынка. Но как видно из таблицы, план в основном не выполнен. Причина одна – нет средств оплачивать расходы: поставку материалов, электроэнергию. Выполнен план по пункту «работы промышленного характера» (услуги населению). Но удельный вес этих работ в общем объеме выпуска продукции невелик – 2%, и выполнению из имеющихся на складах залежавшихся материалов или отходов производства.

Таблица 6.

Анализ выполнения плана по выпуску продукции за IV квартал 2000 года ОАО «Крымпродмаш».

| Вид продукции |

Объем производства продукции |

Отклонение планового выпуска от прошлого квартала |

Отклонение фактического выпуска продукции |

| III квартал |

IV квартал |

Тыс. грн. |

% |

От планового |

От прошлого квартала |

| План |

Факт |

| Технологичное оборудование и запасные части к нему |

2123,4 |

3459,7 |

2668,7 |

+1336,3 |

+62,9 |

+791,4 |

+544,9 |

| В т.ч. запасные части |

155,7 |

180 |

69 |

+24,3 |

+15,6 |

-111 |

-86,7 |

| Товары народного потребления |

52 |

165 |

3,8 |

+113 |

+217,3 |

-161,2 |

-48,2 |

| Работы промышленного характера |

15,5 |

30 |

78,4 |

+14,5 |

+93,5 |

+48,4 |

+62,9 |

| Итого товарной продукции: |

2190,9 |

3654,7 |

2750,5 |

+1463,8 |

+66,8 |

-904,2 |

+559,6 |

Так как ОАО «Крымпродмаш» ориентировано на обеспечение технологическим оборудованием перерабатывающих отраслей промышленного комплекса (консервной промышленности), то сезонность выпуска сельскохозяйственной продукции, хоть и косвенно, но сказывается на выпуске продукции предприятия. Так из таблицы 6 видно, что в IV квартале 2000 года предприятие планировало увеличить объем выпускаемой (чтобы консервные предприятия успели подготовиться к сезонному выпуску своей продукции), однако фактически, план не выполнен, но имеет место увеличение выпуска продукции по отношению к III кварталу (на 25%).

ОАО «Крымпродмаш» выпускает широкий ассортимент продукции, что затрудняет проведение анализа выполнения плана по ассортименту в разрезе всех видов производимой продукции.

Так, в 2000 году планировали выпуск технологического оборудования по 33 наименованиям, фактически план выполнен по 28 наименованиям или на 85% (28/33 *100).

Таблица 7.

Выполнение плана по структуре ОАО «Крымпродмаш» за III квартал 2000 года.

| Вид продукции |

Товарная продукция |

Выполнение плана % |

Товарная продукция, зачисленная в выполнение плана |

| План |

Факт |

| Технологическое оборудование и запасные части для пищевой промышленности |

953,7 |

2123,4 |

83,7 |

2123,4 |

| В т.ч. запасные части |

180 |

155,7 |

86,5 |

155,7 |

| Товары народного потребления |

165 |

52 |

31,5 |

52 |

| Работы промышленного характера |

20 |

15,5 |

77,5 |

15,5 |

| Итого товарная продукция: |

2722 |

2190,9 |

80,5 |

2190,9 |

На таблице 7 представлено выполнение плана укрупненно, по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов.

Проведем анализ выполнения плана по ассортименту выпуска товаров народного потребления в 2000 году на примере закаточной крышки СКО.

Таблица 8.

Выполнение плана по ассортименту ОАО «Крымпродмаш» за 2000 год.

| Вид продукции |

Товарная продукция |

Выполнение плана % |

Товарная продукция, зачисленная в выполнение плана |

| План |

Факт |

| Товары народного потребления:

|

| 1. закатка ручная Б4-МЗУ-1 |

25000 |

10000 |

40 |

10000 |

| 2. крышка СКО 1-82 |

551500 |

68000 |

12,3 |

68000 |

| 3. вальцы ручные |

800 |

800 |

100 |

800 |

| 4. зерноизмельчитель |

1700 |

1700 |

100 |

1700 |

| 5. коптильня |

400 |

400 |

100 |

400 |

| 6. микромельница |

300 |

300 |

100 |

300 |

| 7. шашлычница |

300 |

300 |

100 |

300 |

| Всего:

|

580000

|

81500

|

14

|

81500

|

Оценка этого плана может производиться:

a) по способу наименьшего процента – 12,3%

b) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции – 4,3%

c) с помощью среднего процента, который рассчитывается путем деления общего фактического выпуска продукции в пределах плана на общий плановый выпуск продукции – 14,1%.

Причины недовыполнения плана по ассортименту могут быть внешние и внутренние.

К первым относятся конъюнктура рынка, изменение спроса на отдельные виды продукции, состояние материально-технического обеспечения, несвоевременный ввод в эксплуатацию производственных мощностей предприятия.

Ко вторым – недостатки в организации производства, и плохое техническое состояние оборудования, простои, аварии, недостаток электроэнергии.

Основными причинами недовыполнения плана производства крышки закаточной СКО 1-82 является: во-первых, повышение цен Россией на жесть (основной поставщик жести – Магнитогорский металлургический комбинат), во-вторых, викельное резиновое кольцо поступило некачественное, что повлекло за собой сбои в работе и простои оборудования.

Анализ качества произведенной продукции.