РАЗДЕЛ 2. Экон. и

фин.статистика

1.

Пок-ли числ-ти нас-ния, методы их

расчета

2.

Статистика естест.движения и

миграция нас-ния

3.

Статистика занятости и безработицы

4.

Пок-ли уровня динамики занятости и

безработицы

5.

Пок-ли объема, стр-ры, динамики нац.богатства

6.

Пок-ли состояния и испол-ния

осн.фондов.

7.

Методы изучения уровня и динамики

фондоотдачи. Осн пок-ли статистики оборот.фондов

8.

С-ма макроэкон.пок-лей, их хар-ка и

методы расчета

9.

Методы расчета валового выпуска ВДС

10.

Методы расчета объема ВВП

11.

Методы исчисления

прироста(снижения) объема ВВП по отраслям экономики за счет влияния отдельных

факторов.

12.

Индексы-дефляторы, методы их

расчета.

13.

Валовая и чистая прибыль экономики,

методы их расчета.

14.

С-ма пок-лей статистики уровня

жизни нас-ния

15.

Пок-ли номинал.и располагаемых

доходов нас-ния, методы их изучения.

16.

Методы изучения динамики

реал.доходов нас-ния

17.

Индексы потреб.цен и

покупат.способности рубля, методы их расчета.

18.

Осн.понятия и общие принципы

построения с-мы сводных нац.счетов

19.

С-ма пок-лей статистики кредита.

20.

Стат.анализ оборачиваемости

кредита.

21.

Статистика кред.вложений.

22.

Пок-ли статистики денеж.оборота

23.

Пок-ли скорости обращения ден.массы

24.

Пок-ли купюрного строения ден.массы

25.

Пок-ли статистики ден.вкладов, их

динамика

26.

С-ма пок-лей статистики

имущест.страхования

27.

Пок-ли статистики личного страх-ния

28.

Пок-ли фин.рез-тов пр-тия

29.

Пок-ли фин.устойчивости пр-тий

30.

Методы расчета и анализа пок-лей

прибыли и рентабельности пр-тия

1.

Пок-ли числ-ти нас-ния,

методы их расчета

Ст-ка

нас-ния – изучает закон-ти получен.изменений в народонас-нии. Под

народонас-нием пон-тся совок-ть людей, проживающих в пределах опр.тер-рий,

части страны, всей страны и всего в мира. Числ-ть нас-ния мира в наст.время

сост-т свыше 6 млрд.чел-к. Числ-ть нас-ния РФ на 1.01.98 г. сост-т 146,7

млн.чел-к. Числ-ть нас-ния явл-тся важн.пок-лем и имеет большое

соц-экон.зн-ние. Осн.методом изучения числ-ти и состава нас-ния явл-тся

переписи нас-ния, кот.проводятся провд-тся в 10 лет 1 раз. Различают

след.категории нас-ния: пост.и наличная. ПН=НН+ВО+-ВП НН=ПН-ВО+ВП По

стране в целом ПП=НН. ПН-пост.нас-ние, ВО-времен.отсутствующие,

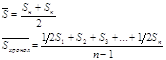

НН-наличн.нас-ние, ВП-времен.проживающие. Пок-ли числ-ти нас-ния явл-тся

момент.пок-лем и для экон.расчетов исп-тся пок-ль среднегод.числ-ти нас-ния:

Для изучения числ-ти нас-ния исп-тся пок-ли

динамики нас-ния за опр.период:

2.

Статистика естест.движения и

миграция нас-ния

Гендерная ст-ка-это ст-ка о

женщинах и мужчинах. Естест.дв-ние нас-ния пол-т отражение в абсол.пок-лях

числа родившихся, числа умерших, кол-во браков и разводов (обычно за год.

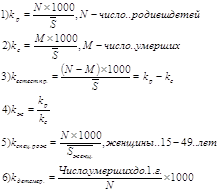

Пок-ли: 1) коэф-т рожд-ти, 2) к-т смер-ти, 3) к-т естест.прироста(убыли), 4)

к-т жизнености, 5) к-т спец.рожд-ти, 6) к-т детск.смерт-ти, 7) к-т брачности

составляет 6,3%, к-т разводимости 3,8%.

N-число родившихся всех детей. Средняя ожидаем.продол-ть

жизни в 97 г.-66 лет (женщин-72, мужчин-60 лет). Под миграцией поним-тся

перемещение людей из одних насел.пунктов в др. Разл-т: внутр.и внеш.миграции

(имиграция и эмиграция). Осн.пок-ми миграции нас-ния явл-тся:1) число выбывших,

2)прибыв., 3)механ.прирост или убыль.

4) к-т общ.прироста нас-ния, используется для

расчета в перспек.числ-ти нас-ния

3.

Статистика занятости и

безработицы

Экон.актив.нас-ние(раб.сила)-это

часть нас-ния обеспечивающая предложение раб.силы для пр-ва товаров и услуг.

Числ-ть раб.силы равна занятые + безработные. ЭАН в 97 г.=71.4 млн.чел-к. Трудоспособ:

женщины 16-55 лет, мужчины 16-60 лет. К занятым в экономике отн-тся лица,

кот.выл-ли работу по найму или раб-щие не по найму, лица обоего пола в возрасте

16 лет и старше. Числ-ть занят.нас-ния изучается по секторам экономики и

сост-ла в 97 г.65 млн.чел-к. К безработным применительно к стандартам МОТ

отн-тся лица 16 лет и старше, кот.в рассматриваемом периоде: не имели работы,

занимались поиском работы, были готовы приступить к работе. В 97 г.

безработные-6,4 млн.чел-к. ЭАН=З+Б

4.

Пок-ли уровня динамики

занятости и безработицы

Пок-ли: 1)к-т

экон.акт.нас-ния, 2)уровень безработицы.

Продолж-ть безработицы – это промежуток времени в

теч-нии кот.лицо ищет работу. Неакт.нас-ние (не входящее в состав раб.силы):

учащиеся, студенты, пенсионеры, инвалиды, лица занимающиеся дом.хоз-вом и

уходом за детьми, лица отчаившиеся найти работу. Коэф-т нагрузки на одного

занятого в экономике равен:

5.

Пок-ли объема, стр-ры,

динамики нац.богатства

Нац.богатство – это совок-ть

мат.ресурсов: накоплен.продукты прошлого труда и учтенные, вовлечен.в

экон.оборот богатства, а также немат.активы. Состав нац.богатства – это есть

нац.имущество и прир.ресурсы пригодные для использования. Нац.имущ-во сост-т из

осн.фондов 96%, мат.обор.ср-ва и запасы 2%, дом.имущ-во 2%. Прир.ресурсы:

полезные ископаемые, зем.фонд, лесной фонд, водные и гидроэнерг.ресурсы.

Нац.бог-во оцен-тся в стоим.отн-нии, за искл-нием ст-ти леса, земли, недр.

Россия имеет 38% всех полез.ископаемых всего мира, а числ-ть 5% нас-ния.

6.

Пок-ли состояния и испол-ния

осн.фондов.

Осн.часть

нац.бог-ва сост-т осн.фонды. Экон.назн-ние ОФ дел-тся на произ.и непроиз.

Осн.произ.фонды – это часть ср-в пр-ва, кот.функ-т в мат.пр-ве и

непосредственно учас-т в нем, сохраняя при этом свою натур-вещ.форму и

переносят свою ст-ть на произв.продукт частями. Натур.вещ.клас-ция ОФ: здания,

сооружения, передаточ.устр-ва, машины и обор-ние, произ.и хоз.инвентарь,

трансп.ср-ва, прочие. Методы оценки ОФ:1) по полн.ст-ти: первонач.и восстанов.,

2)по ст-ти за вычетом износа (остаточная ст-ть): первонач.и восстан. Восстан.ст-ть

– это ст-ть воспр-ва ОФ в совр.условиях (по совр.ценам). Эта ст-ть устанав-тся

в рез-те переоценки ОФ. Начиная с 94 г. дается стат.переоценка на 1.01,

используя соотв.коэф-ты.

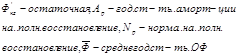

Где Ф-полная ст-ть ОСР на конец года, В-выбытие,

П-прибытие

Пок-ли состояния и движения ОФ:1)к-т обновления,

2)выбытия,3) износа, 4)годности:

Пок-ли использования ОФ:1)фондоотдача-это

обобщ.пок-ль испол-ния ОФ, кот.пок-т выпуск пр-ции на 1 рубль ст-ти ОФ (V),

2)фондоемкость,и 3)фондовооруженности труда - пок-т техн. вооруженность

рабочего за время наиболее интенсив.работы:

Все эти пок-ли явл-тся пок-лями

эффект.использования ОФ.

7.

Методы изучения уровня и

динамики фондоотдачи. Осн пок-ли статистики оборот.фондов

Для изучения уровней и динамики

фондоотдачи испол-тся индек.метод:

Объем пр-ции будет зависить:

Фондоотдача рассчит-тся в рублях.

.

8.

С-ма макроэкон.пок-лей, их

хар-ка и методы расчета

Пок-ли

рез-тов деят-ти экономики на макроуровне, отражаемые в с-ме нац. счетов (СНС)

принято наз-ть макроэкон.пок-лями. СНС – представляет собой адекват.рын.экономики

нац.учет завершаемый на макроуровне с-мой взаимосвяз. стат.пок-лей,

отражающие ре-ты деят-ти экономики страны в целом. На макроуровне выдел-тся

след.пок-ли: валов.внутр.продукт – ВВП, валов.нац. продукт – ВНП,

Чистый внутр.продукт – ЧВП, валов.нац.доход – ВНД, располагаем.нац.доход – РНД,

чистый располагаем.доход – ЧРД, валов.прибыль экономики – ВПЭ, чистая прибыль

экономики – ЧПЭ, валов.нац.сбережения – ВНС, нац.бог-во – НБ. На уровне

хозяйствующего субъекта (пр-тия, сектора экономики) рассчит-тся: валов.выпуск –

ВВ, валов.добавлен.ст-ть – ВДС, валов. прибыль – ВП, прибыль чистая – ПЧ, чистый смешанный

доход – ЧСД, осн.и оборот.фонды, запасы.

9.

Методы расчета валового

выпуска ВДС

Стадия

пр-ва хар-тся вал.выпуск, промеж.потребление и вал. добавл. ст-ть. А) ВВ равен

сумме ст-ти всех произведенных товаров и услуг, имеющих рын.и нерын.хар-р.

Состав выпуска: выпуск товаров всех секторов, пр-во рын.услуг, пр-во

нерын.услуг, косвенно измеряемые услуги фин.посредничества. Выпуск продуктов

учит-тся в момент окончания процесса пр-ва и выдел-тся след. продукты по

степени готовности: гот.пр-ция, полуфабрикаты, незаверш.пр-во,

незаверш.строительство. Выпуск банков.услуг: 1) оплата услуг банков (за ведение

счетов и др.), 2) косвенно измеряемые услуги фин. посредничества равн-тся %,

полученному банками за предоставление кредитов минус %, выплаченный за

полученные кредиты. На уровне хозяйствующих ед-ц выпуск оцен-тся в текущ.ценах,

так товары и услуги оцен-тся по осн.ценам, т.е. ценам по кот.они продаются.

Поэтому вал.выпуск в отрас.разрезе исчисл-тся в осн. ценах. Б)

Промежут.потребление товаров и рын.услуг в процессе пр-ва др. товаров и услуг в

дан.периоде за исключением потребления осн.кап-ла. Состав ПП: мат.затраты,

немат.услуги, командир.расходы (за исключением суточных), др.эл-ты, косвенно

измеряемые услуги фин. посредничества – КИУ. В) Валов. добавл.ст-ть:

ВДС=(ВВ-ПП)-КИУ на уровне отраслей оцен-тся в осн.ценах, в рын.ценах

ЧНП – чистый налог на продукт, ЧНИ – чистый налог

на импорт. Чистые налоги на продукты и импорт в дан.случае озн-т, что налоги

пок-ны за вычетом соотв.субсидий: ЧНП=НП-С, ЧНИ=НИ-С. Субсидии – это

текущ.компенсир .выплаты из фед.бюджета пр-тиям при условии пр-ва ими

опред.вида пр-ции или услуг.

10. Методы расчета объема ВВП

ВВП

– осн.экон.индикатор в заруб.и отеч.ст-ке и предст-т собой ст-ть товаров и

услуг, созданных в рез-те произв.деят-ти всех хоз-щих ед-ц на экон.тер-рии

дан.страны как правило за год. 3 метода расчета: 1)

произв.,

2) распред., 3) метод конеч.испол-ния. 1) а)

Назн-ние этого метода:дать отрас.стр-ру и хар-р

развития экономики.

2) ВВП=ОТ+ЧНП+ЧНИ+ДНП+ВПЭ,

где ОТ – оплпта труда, ДНП – дг.налони на продукт, ВПЭ – вал.прибыль экономики.

ВПЭ=ВДС-ОТ+ЧНП,

ЧПЭ=ВПЭ-ПОК, где ПОК – потребление

осн.кап-ла. 3) ВВП=КП+ВП±(Э-И), где КП – конеч.потребление, ВП –

вал.потребление, (Э-И) – сальдо внешнеэкон.деят-ти. Расходы на

конечн.потребл-ние: 1) гос.учр-ний, обслуживающих дом.хоз-ва, 2) расходы

гос.учр-ний, удовл-щих коллект.потреб-ти, 3) расходы ком.орг-ций, обслуж-щих

дом.хоз-ва. КП=1)+2)+3). КП может быть опр-но как факт. конечное потребление. Вал.накопление осн.кап-ла:

1) приобретение осн.фондов за вычетом выбытия, 2) затраты на улучшение

непроизв.мат.активов, 3) расходы в связи с передачей прав собст-ти на

непроизвед.активы. Или вал.накопление = накопление осн.кап-ла + изм-ние запасов

мат.обор.ср-в. Чистое приобретение ценностей – ст-ть поступлений драг.металлов,

камней, коллекций и др. произведений

изобраз.исскуства. Чистый экспорт товаров и услуг – разница между экспортом и

импортом товаров и услуг.

11. Методы исчисления прироста(снижения) объема ВВП по отраслям экономики

за счет влияния отдельных факторов.

12. Индексы-дефляторы, методы их расчета.

Для

расчета индекса ВВП в сопостав.ценах рассчитываются индексы – дефляторы ВВП –

индекс цен, расчитанный по стр-ре веса отчет.периода и хар-т сред.изм-ние цен

на добавленную ст-ть, созданную во всех отраслях экономики, перерасчет ПОК,

перерасчет пр-ции, полученной по импорту.

ВВП расчит-ся на душу нас-ния:

ВВП на душу нас-ния в 96 г. сост-ли 15271 руб. ВВП на душу нас-ния РФ занимает

56 место.

13. Валовая и чистая прибыль экономики, методы их расчета.

14. С-ма пок-лей статистики уровня жизни нас-ния

Под уровнем жизни

нас-ния пон-тся степень удовл-ния мат., быт.,

дух.

потребностей

людей и соц.условия их жизни. Ст-ка уровня жизни нас-ния хар-тся

след.соц-экон.индикаторами: 1)ден.доходы и расходы нас-ния, их состав и

использование, 2) динамика реал.доходов нас-ния, 3) пок-ли диф-ции доходов

нас-ния: распред-ние нас-ния по уровню доходов, концентрация доходов – индекс

Джини, 4) уровень бедности: индекс глубины бедности, индекс остроты, 5)

потреб-ние продуктов питания, 6) покупат.способность ден.доходов нас-ния. В

состав ден.доходов нас-ния входят: 1) доходы в виде оплаты труда всех категорий

нас-ния, 2) соц.трансферты (пенсии, стипендии, разл.пособия), 3) доходы от

собст-ти, предприним.деят-ти и др.(это дивиденды, ренты, др.поступления денег

от продажи акций и др.ц/б). К ден.расходам нас-ния отн-т: 1) на покупку товаров

и оплату услуг, 2) налоги на доходы и имущество, на оплату обязат. платежей и

взносов, 3) прирост сбережений во вкладах нас-ния в банках, приобретение

облигаций и др.ц/б, 4) на покупку валюты, 5) прирост остатка налич. денег у нас-ния.

Среднемес.з/пл опр-тся по отраслям экономики. Прожит. минимум рассчит-тся по

трем методикам: методика мин-ва Труда, методика профсоюзов, методика мин-тва

Финансов, методика ст-ки. Данные о ден. доходах и расходах нас-ния получают на

основе обслед-ния бюджетов дом.хоз-в, кот. позволяют получить данные о стр-ре

доходов и расходов, о потреблении, о диф-ции по уровню доходов. Располагаемые

доходы = номинальные денежные доходы – обязательные платежи, взносы и налоги на

доходы и имущество.

15. Пок-ли номинал.и располагаемых доходов нас-ния, методы

их изучения.

16. Методы изучения динамики реал.доходов нас-ния

Для хар-ки динамики доходов

нас-ния рассчит-тся с-ма индексов, хар-щие реал.доходы нас-ния:

1.

индекс покупательной способности

рубля:

2.

индекс номин.з/пл.:

3.

индекс реал.з/пл:

4.

индекс реальных доходов:

РД – располагаемые доходы

5.

индекс реально - располагаемых

доходов:

6.

индекс реально – располагаемых доходов на душу

населения:

7.

индекс реальнораспол.доходов на одного раб-щего:

17. Индексы потреб.цен и покупат.способности рубля, методы

их расчета.

Индекс потреб.цен (ИПЦ) –

это относ.пок-ль, кот.хар-т в целом изм-ние ст-ти потреб.корзины товаров и

услуг, приобретенных нас-нием, кот. расчит-тся по формуле инд.Лайспейреса:

-

расч-тся по 480 позициям, из них 103 прод.товары,

222 - непрод., 83 – плат. услуги. Эти индексы расч-тся по данным

ежемесяч.регист-ции и тарифов, расч-ных по данным набл-ний за ценами на товары

и услуги в 132 городах РФ. Еженед-но расч-тся операт.ИПЦ по 123 позициям и

ежедневно по 19-25 видам продуктов. d – доля

потреб.расходов на отдел.товар в общ.расходах домохоз-в.

ИПЦ расч-тся по междунар.методологии

товаров-преставителей, образующих потреб. корзину. Индекс цен исчисляется для хар-ки изм-ния цен

товаров производителей пром.пр-ции, кот.опр-тся по выбор.сети базовых пр-тий (в

пр-ти 400).

18. Осн.понятия и общие принципы построения с-мы сводных

нац.счетов

С-ма нац.счетов (СНС) – это совр.инф.база адекватная

реал.хоз.механизму, представл-ая собой развернутую стат.модель рын.экономики.

СНС сост-т основу нац.счетоводства. Для экон.анализа деят-ти хоз-щих субъектов

и для макроэкон.анализа на нац.уровне экон.операции представляютя в виде

отдел.счетов. Нац.счета - это набор взаимосвязан.таблиц, имеющих вид

баланс.построений. По методу построения балан.счета аналогичны бухсчетам, т.к.

кажд.счет предст-т собой баланс в виде двухсторон.таблиц, в кот.кажд.операция

отражается дважды: один раз в ресурсах, второй раз в использовании. В ходе

построения СНС в РФ, принятая СНС в 93 г. стат.комиссией в ООН СНС в РФ включ-т

след.счета (внутриэкон.: 1)счет пр-ва, 2) образование доходов, 3) счета

распр-ния доходов (первичн. И вторич), 4) счет использования доходов, 5)

операция с кап-лом, 6) пр-ция и услуги. Счета внешнеэкон.связей: 1) счет текущ.операций,

2)кап.затрат, 3)фин.счет. Схема счетов пр-ва:

| Использование |

Ресурсы |

| Промежут.потребление,

в том числе в пр-ве товаров рын.и нерын.услуг |

Валов.выпуск

товаров и услуг в осн.ценах, в том числе пр-во товаров, рын.и нерын.услуг.

чист.налоги на продукты и на импорт. |

| ВВП

в рын.ценах |

|

| Всего

= |

Всего |

Кажд.счет

имеет балансируемую стать, кот. обеспечивает баланс в прав.и левой частях счета

и рассчитывается как разность между объемами ресурсов и их использованием, т.е.

балансир.статья предыдущ.счета в разделе использования явл-тся исходным пок-лем

раздела ресурсы послед.счета. Этим достигается увязка счетов между собой и

образование СНС. Балансирование статьи счетов:

| Наим-ние

счета |

Бадансир.статья |

| 1)

счет пр-ва, 2) образования доходов, 3) первичное распр-ние доходов, 4)

вторичное распр-ние доходов, 5) счет использования доходов |

1)

ВВП 2) вал.прибыль экономики, 3) вал.нац.доход, 4) вал.располаг.доход, 5)

вал.сбережения |

19. С-ма пок-лей статистики кредита.

Кредит – с-ма экон.отн-ний

по мобилизации времен.-своб.ден.ср-в и испол-нии их на опред.нужды.

Кред.отн-ния – все ден.отн-ния, связанные с предоставлением и возвратом ссуд,

орг-ция ден.расчетов, эмисия ден.знаков, кред-ние инвестиций, совершение

страх.операций. При кред.сделках должны соблюдаться важнейшие принципы,

кот.обеспечивают возврат.движение ср-в, на основе этих принципов опр-тся

порядок выдачи, погашение ссуд, их техн.и документ.оформление. Для хар-ки

кред.отн-ний используются пок-ли размера, состава и динамики кред.ресурсов и

кред.вложений, используя цепные и базис.темпы, индекс.метод, структ.сдвики,

коэф-ты эластичности и опр-ние осн.тенденции в развитии. Особое зн-ние имеет

изучение просроченных ссуд: 1) с пом.пок-ля оборачиваемости просроченных ссуд,

2) доля несвоевремеено возвращен.ссуд, 3) доля просрочен.задолжности в

общ.сумме задолжности по ссудам.

20. Стат.анализ оборачиваемости кредита.

Пок-ли

оборачиваемости кредита: 1) время оьорачиваемости кредита, кот.хар-т среднее

число дней пользования кредитом:

Время

оборачиваемости кредита – обратная вел-на оборачиваемости ссуд, 2) скорость

оборачиваемости или длительность пользования кредитом

Динамика

этих пок-лей изуч-тся с помощью индексного метода:

Общ.изм-ния

этих пок-лей изуч-тся с помощью индексов перем., пост.состава и структ.сдвигов:

Среднее

время обращения зависит от 2-х факторов: 1)изменение длительности пользования

кредитом отд.ед-ц совокупности, 2) изм-ние удел.веса однодневн.оборота по

погашению отдел.частей кредита

21. Статистика кред.вложений.

22. Пок-ли статистики денеж.оборота

Ден.оброт – это совокупность

операций, при кот.в той или иной форме происходит движение или пердача

ден.ср-в. Влияние изм-ния стр-ры оборот.ср-в или взаимосвязь краткосроч.кредита

с общ.объемом оборот.ср-в, изуч-тся с помощью индек.метода:

Изм-ние оборот.ср-в зависит: 1) от числа оборотов

краткосроч.кредита (в днях)

2) от доли краткосроч.кредита в общ.сумме

оборот.ср-в (d)

3) от уровня ВВП в расчете на 1 руб

краткосроч.кредита:

тогда общ.прирост или снижение оборот.ср-в

а) изм-ние ВВП в расчете на 1 руб

краткосроч.кредитов:

б) n – ускорения оборачиваемости краткосроч.оборот.ср-в, б)

доля – d

23. Пок-ли скорости обращения ден.массы

24.

Пок-ли купюрного строения ден.массы

25.

Пок-ли статистики ден.вкладов, их

динамика

26. С-ма пок-лей статистики имущест.страхования

27. Пок-ли статистики личного страх-ния

Страх-ние – это вид фин.деят-ти, целью кот.явл-тся

обеспечение компенсаций потерь от наступления страх.рисков пр-тиям, орг-циям,

част.лицам за счет вносимых ими ден.взносов – образующих страх.фонд. Отрасли

страх-ния: имуществ., личное, страх-ние ответственности. Страх-ние объектов по

видам проводится в 2-х формах: обязат., добровол. Пок-ли статистики страх-ния:

объемные, относит., средние. Пок-ли ст-ки имущест.страх-ния: страх.поле, число

застрах.объектов, число страх.случаев, число пострадав.объектов, страх.сумма застрах.имущества,

сумма выплат страх.возмещения, сумма поступивших страх.платежей. Расчит-тся как

абсолют., так и относит.пок-ли (средние, пок-ли вариации, динамика, индексы).

Расчет страх.тариф.ставок: тариф.ставка (страх.тариф) – это норма страх.взноса

с ед-цы страх.суммы или объекта страх-ния. В имущест.страх-нии нормой ставки

явл-тся взнос со 100 руб страх.суммы в год. Страх.тариф сост-т из нетто ставки

и брутто ставки. Нетто ставка предназначена для форм-ния страх.фонда и выплат

страх.возмещения, она явл-тся осн.частью страх.объекта. Брутто ставка – это

надбавка (нагрузка) к нетто ставке, кот.колеблется от 8-40%. Будующая нетто

ставка опр-тся на основе среднегод.пок-лей убыточности, исчисл-мых по

динамич.рядам за предшест-щим 5-10 г с учетом вариации ее уровней.

Для расчета нетто ставки строится динамич.ряд

уровней убыточности и опр-тся его устойчивость с пом.коэф-тов вариации.

f – доля нагрузки, соответст-щая данному виду

страх-ния, колеблется от 8-40%.

Коэф-т

фин.устойчивости по однород.группам рисков (Коньшина):

N – число чтрах.случаев.

28. Пок-ли фин.рез-тов пр-тия

С-ма пок-лей фин.рез-тов: валов.доход, прибыль,

рентабельность. Валов.доход – это сумма выручки от реал-ции пр-ции, работ,

услуг в дейст-щих оптов.ценах или в отпускных ценах за вычетом НДС и акцизов.

Прибыль – осн.фин.пок-ль оценки хоз.деят-ти пр-тия, эф-ти его работы и

источником самофин-ния деят-ти пр-тия. Виды прибыли: 1) прибыль от реал-ции

пр-ции, работ, услуг:

ПР

= ВД - Зпр, где ВД-валов.доход,

Зпр-затраты на пр-во и реал-цию пр-ции, 2) баланс.прибыль: ПБ = ПР +

ПИ ± внереал.доходы или убытки,

где ПИ – прибыль от реал-ции имущества. Внереал.доходы и расходы – это

доходы от долевого участия в деят-ти др.пр-тий: а) доходы от сдачи помещения в

аренду, б) дивиденды, в) % по акциям, облигациям и др.ц/б, г) уплаченные

штрафы и пени или полученные, 3) чистая прибыль (ПЧ): ПЧ = ПБ – налоги и

платежи в бюджет. Статистика анал-т динамику прибыли и рассчит-т влияние

разл.факторов на прибыль. 4) рентабельность хар-т доходность, прибыльность и

эф-ть пр-ва и позволяет оценить какую прибыль имеет пр-тие с кажд.рубля ср-в

вложенных в активы: а) рентабельность пр-ции = прибыль от реал-ции пр-ции / на

выручку от реал-ции пр-ции, б) рентабельность осн.кап-ла = балан.прибыль / на

ст-ть активов пр-тия по балансу, в) рентабельность осн.деят-ти, г)

рентабельность собст.кап-ла, д) период окупаемости собст.кап-ла.

29. Пок-ли фин.устойчивости пр-тий

Фин.устойчивость

пр-тия – это способность хозяйс-щего субъекта своевременно из собст.ср-в

покрывать затраты, вложенные в осн.и оборот.кап-л, немат. активы и

расплачиваться по своим юбязательствам, т.е. быть платежеспособным. Пок-ли

фин.устойчивости: 1) коэф-т концентрации собст.кап-ла, 2) коэф-т

фин.зависимости, 3) коэф-т маневренности собст.кап-ла, 4) коэф-т стр-ры

долгосроч.вложений и привлечение заемных ср-в, 5) коэф-т соотношения

привлеченного и собст.кап-ла. Пок-ли платежеспособности пр-тия: коэф-ты

автономии, покрытия, маневренности, ликвидности (общ.и абсолют.). Деловая

активность пр-тия в фин.отн-нии изм-тся поср-вом пок-ля общ.оборачиваемости

кап-ла: Деловая активность = выручка / К. Статистика с пом.метода

группировок, средн., рядов динамики, индексов анал-т данные пок-ли.

30. Методы расчета и анализа

пок-лей прибыли и рентабельности пр-тия