Методы прогнозирования финансовых показателей

1.Модель с аддитивной компонентой

Аддитивную модель прогнозирования можно представить в виде формулы:

F = T + S + E

где: F

– прогнозируемое значение; Т

– тренд; S

– сезонная компонента;

Е

– ошибка прогноза.

Алгоритм построения прогнозной модели

Для прогнозирования объема продаж, имеющего сезонный характер, предлагается следующий алгоритм построения прогнозной модели:

1.Определяется тренд,

наилучшим образом аппроксимирующий фактические данные. Существенным моментом при этом является предложение использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной модели.

2

.Вычитая из фактических значений объёмов продаж значения тренда, определяют

величины сезонной компоненты

и корректируют таким образом, чтобы их сумма была равна нулю.

3.Рассчитываются ошибки модели

как разности между фактическими значениями и значениями модели.

Применение алгоритма рассмотрим на следующем примере.

Исходные данные:

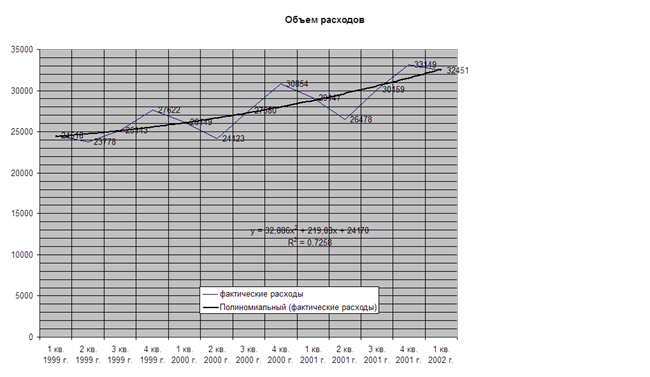

Объемы фактических расходов бюджета _________ района, взяты из месячной и годовой отчетности финансового управления администрации ________ района. Данная статистика характеризуется тем, что значения объёма продаж имеют выраженный сезонный характер с возрастающим трендом. Исходная информация представлена в табл. 1.

табл.1

| Объем фактических расходов

|

| 1 кв. 1999 г.

|

24518

|

| 2 кв. 1999 г.

|

23778

|

| 3 кв. 1999 г.

|

25143

|

| 4 кв. 1999 г.

|

27622

|

| 1 кв. 2000 г.

|

26149

|

| 2 кв. 2000 г.

|

24123

|

| 3 кв. 2000 г.

|

27580

|

| 4 кв. 2000 г.

|

30854

|

| 1 кв. 2001 г.

|

29147

|

| 2 кв. 2001 г.

|

26478

|

| 3 кв. 2001 г.

|

30159

|

| 4 кв. 2001 г.

|

33149

|

| 1 кв. 2002 г.

|

32451

|

Реализуем алгоритм построения прогнозной модели, описанный выше. Решение данной задачи рекомендуется осуществлять в среде MS Excel, что позволит существенно сократить количество расчётов и время построения модели.

1. Определяем тренд

, наилучшим образом аппроксимирующий фактические данные. Для этого рекомендуется использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной модели) 1. Определяем тренд

, наилучшим образом аппроксимирующий фактические данные. Для этого рекомендуется использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной модели)

Таблица 2.

Расчёт значений сезонной компоненты

| Значение тренда

|

Сезонная компонента

|

| 1 кв. 1999 г.

|

24518

|

24518

|

0

|

| 2 кв. 1999 г.

|

23778

|

24962

|

-1184

|

| 3 кв. 1999 г.

|

25143

|

25012

|

131

|

| 4 кв. 1999 г.

|

27622

|

25217

|

2405

|

| 1 кв. 2000 г.

|

26149

|

26098

|

51

|

| 2 кв. 2000 г.

|

24123

|

26958

|

-2835

|

| 3 кв. 2000 г.

|

27580

|

27495

|

85

|

| 4 кв. 2000 г.

|

30854

|

28017

|

2837

|

| 1 кв. 2001 г.

|

29147

|

28964

|

183

|

| 2 кв. 2001 г.

|

26478

|

29617

|

-3139

|

| 3 кв. 2001 г.

|

30159

|

30498

|

-339

|

| 4 кв. 2001 г.

|

33149

|

31485

|

1664

|

| 1 кв. 2002 г.

|

32451

|

32451

|

0

|

Скорректируем значения сезонной компоненты таким образом, чтобы их сумма была равна нулю.

Таблица 3.

Расчет средних значений сезонной компоненты

|

| 1999 г.

|

2000 г.

|

2001 г.

|

Итого

|

Среднее

|

Сезонная компонента

|

| 1 кв.

|

0

|

51

|

183

|

234

|

78

|

89,75

|

| 2 кв.

|

-1184

|

-2835

|

-3139

|

-7158

|

-2386

|

-2374,25

|

| 3 кв.

|

131

|

85

|

-339

|

-123

|

-41

|

-29,25

|

| 4 кв.

|

2405

|

2837

|

1664

|

6906

|

2302

|

2313,75

|

| Сумма

|

-47

|

0

|

| -11,75

|

3. Рассчитываем ошибки модели

как разности между фактическими значениями и значениями модели.

Таблица 4.

Расчёт ошибок

| расходы

|

Значение модели

|

Отклонение

|

| 1 кв. 1999 г.

|

24518

|

24607,75

|

-89,75

|

| 2 кв. 1999 г.

|

23778

|

22587,75

|

1190,25

|

| 3 кв. 1999 г.

|

25143

|

24982,75

|

160,25

|

| 4 кв. 1999 г.

|

27622

|

27530,75

|

91,25

|

| 1 кв. 2000 г.

|

26149

|

26187,75

|

-38,75

|

| 2 кв. 2000 г.

|

24123

|

24583,75

|

-460,75

|

| 3 кв. 2000 г.

|

27580

|

27465,75

|

114,25

|

| 4 кв. 2000 г.

|

30854

|

30330,75

|

523,25

|

| 1 кв. 2001 г.

|

29147

|

29053,75

|

93,25

|

| 2 кв. 2001 г.

|

26478

|

27242,75

|

-764,75

|

| 3 кв. 2001 г.

|

30159

|

30468,75

|

-309,75

|

| 4 кв. 2001 г.

|

33149

|

33798,75

|

-649,75

|

| 1 кв. 2002 г.

|

32451

|

32540,75

|

-89,75

|

Находим среднеквадратическую ошибку модели (Е) по формуле:

Е= Σ О2

: Σ (T+S)2

где:

Т

-

трендовое значение объёма расходов;

S

– сезонная компонента;

О

- отклонения модели от фактических значений

Е=(3079106/(361151*361151))*100% = 0,002361%

Величина полученной ошибки позволяет говорить, что построенная модель хорошо аппроксимирует фактические данные, т.е. она вполне отражает экономические тенденции, определяющие объём расходов, и является предпосылкой для построения прогнозов высокого качества.

2. Модель с мультипликативной компонентой.

В некоторых временных рядах значение сезонной компоненты не является константой, а представляет собой определенную долю -фондового значения, т.e. значение сезонной компоненты увеличивается с возрастанием значений тренда. Например, рассмотрим график следующих данных об объемах расходов. Объем продаж этого продукта так же, как и в предыдущем примере, подвержен сезонным колебаниям, и значения его в разные кварталы разные. Однако размах вариации фактических значении относительно линии тренда постоянно возрастает. Такую ситуацию можно представить с помощью модели с мультипликативной компонентой

A=T*S*Е

1.3.1. Расчет сезонной компоненты

Отличие расчета сезонной компоненты для мультипликативной модели от аддитивной модели заключается лишь в том, что в колонку 6 вписываются коэффициенты сезонности (аналог оценок сезонной компоненты в аддитивной модели)

Сезонные коэффициенты

представляют собой доли тренда, поэтому принимают, что их сумма должна равняться количеству сезонов в году, т.е. 4, а не нулю, как в аддитивной модели.

| Итого за 4 квартала

|

Скользящая средняя за 4 квартала

|

Центрированная скользящая средняя

|

Оценка сезонной компоненты

|

| Y

|

S

|

T

|

Y/T=S*E

|

| 1 кв. 1999 г.

|

24518

|

| 2 кв. 1999 г.

|

23778

|

| 3 кв. 1999 г.

|

25143

|

101061

|

25265,25

|

| 4 кв. 1999 г.

|

27622

|

102692

|

25673

|

25469,125

|

1,084528817

|

| 1 кв. 2000 г.

|

26149

|

103037

|

25759,25

|

25716,125

|

1,016832824

|

| 2 кв. 2000 г.

|

24123

|

105474

|

26368,5

|

26063,875

|

0,925533905

|

| 3 кв. 2000 г.

|

27580

|

108706

|

27176,5

|

26772,5

|

1,030161546

|

| 4 кв. 2000 г.

|

30854

|

111704

|

27926

|

27551,25

|

1,119876594

|

| 1 кв. 2001 г.

|

29147

|

114059

|

28514,75

|

28220,375

|

1,032835318

|

| 2 кв. 2001 г.

|

26478

|

116638

|

29159,5

|

28837,125

|

0,918191394

|

| 3 кв. 2001 г.

|

30159

|

118933

|

29733,25

|

29446,375

|

1,024200772

|

| 4 кв. 2001 г.

|

33149

|

122237

|

30559,25

|

30146,25

|

1,099606087

|

| 1 кв. 2002 г.

|

32451

|

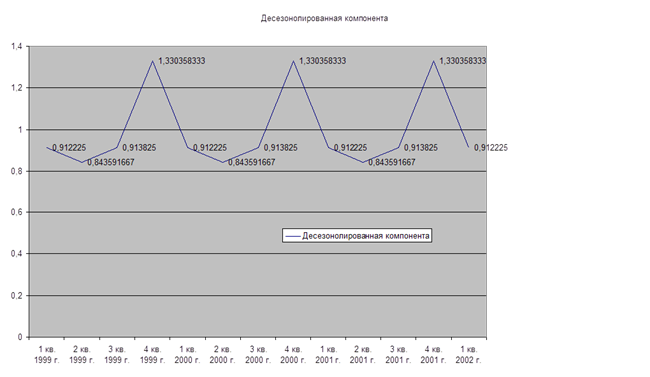

Десезонализация данных при расчете тренда

Десезонализация данных производится по формуле:

Точки, образующие представленный на графике тренд, достаточно сильно разбросаны, что более близко к реальной действительности, чем в предыдущем примере.

| 1999 г.

|

2000 г.

|

2001 г.

|

Итого

|

Среднее

|

Сезонная компонента

|

| 1 кв.

|

1,0168

|

1,0328

|

2,0496

|

0,6832

|

0,912225

|

| 2 кв.

|

0,9255

|

0,9182

|

1,8437

|

0,6146

|

0,843592

|

| 3 кв.

|

1,0302

|

1,0242

|

2,0544

|

0,6848

|

0,913825

|

| 4 кв.

|

1,0845

|

1,1199

|

1,0996

|

3,304

|

1,1013

|

1,330358

|

| Сумма

|

3,0839

|

4

|

| 0,9161

|

0,229

|

| Фактический объем расходов

|

Сезонная компонента

|

Десезонолизированный объем продаж

|

| Y

|

S

|

Y/S

|

| 1 кв. 1999 г.

|

24518

|

0,912225

|

26877,14106

|

| 2 кв. 1999 г.

|

23778

|

0,843591667

|

28186,62267

|

| 3 кв. 1999 г.

|

25143

|

0,913825

|

27514,02074

|

| 4 кв. 1999 г.

|

27622

|

1,330358333

|

20762,82706

|

| 1 кв. 2000 г.

|

26149

|

0,912225

|

28665,07715

|

| 2 кв. 2000 г.

|

24123

|

0,843591667

|

28595,58831

|

| 3 кв. 2000 г.

|

27580

|

0,913825

|

30180,83331

|

| 4 кв. 2000 г.

|

30854

|

1,330358333

|

23192,2477

|

| 1 кв. 2001 г.

|

29147

|

0,912225

|

31951,54704

|

| 2 кв. 2001 г.

|

26478

|

0,843591667

|

31387,22328

|

| 3 кв. 2001 г.

|

30159

|

0,913825

|

33003,03669

|

| 4 кв. 2001 г.

|

33149

|

1,330358333

|

24917,34683

|

| 1 кв. 2002 г.

|

32451

|

0,912225

|

35573,46049

|

Расчет ошибок

Ошибки прогнозируемых объемов расходов расчитывают по формуле:

E =A/(T*S)

| Объем расходов

|

Сезонная компонента

|

Тренд

|

Ошибка

|

| 1 кв. 1999 г.

|

24518

|

0,912225

|

26877,1411

|

1

|

| 2 кв. 1999 г.

|

23778

|

0,84359167

|

28186,6227

|

1

|

| 3 кв. 1999 г.

|

25143

|

0,913825

|

27514,0207

|

1

|

| 4 кв. 1999 г.

|

27622

|

1,33035833

|

20762,8271

|

1

|

| 1 кв. 2000 г.

|

26149

|

0,912225

|

28665,0771

|

1

|

| 2 кв. 2000 г.

|

24123

|

0,84359167

|

28595,5883

|

1

|

| 3 кв. 2000 г.

|

27580

|

0,913825

|

30180,8333

|

1

|

| 4 кв. 2000 г.

|

30854

|

1,33035833

|

23192,2477

|

1

|

| 1 кв. 2001 г.

|

29147

|

0,912225

|

31951,547

|

1

|

| 2 кв. 2001 г.

|

26478

|

0,84359167

|

31387,2233

|

1

|

| 3 кв. 2001 г.

|

30159

|

0,913825

|

33003,0367

|

1

|

| 4 кв. 2001 г.

|

33149

|

1,33035833

|

24917,3468

|

1

|

| 1 кв. 2002 г.

|

32451

|

0,912225

|

35573,4605

|

1

|

Можно предположить, что величина ошибки второго прогноза будет несколько ниже чем первого.

3. Прогноз методом скользящей средней и экспоненциального сглаживания.

Для предсказаний значений временного ряда можно использовать более простую методику.

При расчете скользящей средней Yt

np

c

(m) все m значений параметра Y за m моментов времени учитываются с одинаковым весовым коэффициентом 1/m что не всегда обосновано. Для прогнозирования технико – экономических трендов момент времени, в котором наблюдалось значение параметра Y, играет решающее значение. Естественно предположить, что зависимость во временных рядах постепенно ослабевает с увеличением периода между двумя соседними точками. Так, если зависимость прогнозируемою параметра Yt

представляется более сильной от значения Yt-1

, чем от Yt-s

то

наблюдениям временного ряда следует придавать веса, которые должны уменьшаться но мере удаления oт фиксированного момента времени t. Это обстоятельство учитывается в методе экспоненциального сглаживания. Таким образом, при вычислении .ко экспоненциальной средней используются лишь предшествующая экспоненциальная средняя и последнее наблюдение, а все предыдущие наблюдения игнорируются.

Например, пусть необходимо дать прогноз для t-=8 но данным следующего временного ряда: 1) методом скользящей средней для m=3, m =4$ 2) методом экспоненциального о сглаживания для  =0,2; 0,6. =0,2; 0,6.

| 1 кв. 1999 г.

|

24518

|

| 2 кв. 1999 г.

|

23778

|

| 3 кв. 1999 г.

|

25143

|

| 4 кв. 1999 г.

|

27622

|

| 1 кв. 2000 г.

|

26149

|

| 2 кв. 2000 г.

|

24123

|

| 3 кв. 2000 г.

|

27580

|

| 4 кв. 2000 г.

|

30854

|

| 1 кв. 2001 г.

|

29147

|

| 2 кв. 2001 г.

|

26478

|

| 3 кв. 2001 г.

|

30159

|

| 4 кв. 2001 г.

|

33149

|

| 1 кв. 2002 г.

|

32451

|

Метод скользящей средней

Y14

пр

с

(3) = (30159+33149+32451)/3=31919,67

Y14

пр с

(13) = (24518+23778+25143+27622+26149+24123+27580+30854+29147+ 26478+30159+33149+32451)/13 = 27780,846

Метод экспоненциального сглаживания

| 0,2

|

погрешность

|

| 1 кв. 1999 г.

|

24518

|

#Н/Д

|

#Н/Д

|

| 2 кв. 1999 г.

|

23778

|

23778

|

#Н/Д

|

| 3 кв. 1999 г.

|

25143

|

24870

|

#Н/Д

|

| 4 кв. 1999 г.

|

27622

|

27071,6

|

#Н/Д

|

| 1 кв. 2000 г.

|

26149

|

26333,52

|

1851,838704

|

| 2 кв. 2000 г.

|

24123

|

24565,1

|

2106,426154

|

| 3 кв. 2000 г.

|

27580

|

26977,02

|

2223,149967

|

| 4 кв. 2000 г.

|

30854

|

30078,6

|

3109,499653

|

| 1 кв. 2001 г.

|

29147

|

29333,32

|

2886,08454

|

| 2 кв. 2001 г.

|

26478

|

27049,06

|

2831,47259

|

| 3 кв. 2001 г.

|

30159

|

29537,01

|

2496,160001

|

| 4 кв. 2001 г.

|

33149

|

32426,6

|

3207,855423

|

| 1 кв. 2002 г.

|

32451

|

| 0,6

|

погрешность

|

| 1 кв. 1999 г.

|

24518

|

#Н/Д

|

#Н/Д

|

| 2 кв. 1999 г.

|

23778

|

23778

|

#Н/Д

|

| 3 кв. 1999 г.

|

25143

|

24324

|

#Н/Д

|

| 4 кв. 1999 г.

|

27622

|

25643,2

|

#Н/Д

|

| 1 кв. 2000 г.

|

26149

|

25845,52

|

2081,334719

|

| 2 кв. 2000 г.

|

24123

|

25156,51

|

2167,926259

|

| 3 кв. 2000 г.

|

27580

|

26125,91

|

1741,283327

|

| 4 кв. 2000 г.

|

30854

|

28017,14

|

3224,65661

|

| 1 кв. 2001 г.

|

29147

|

28469,09

|

3136,065979

|

| 2 кв. 2001 г.

|

26478

|

27672,65

|

3032,922749

|

| 3 кв. 2001 г.

|

30159

|

28667,19

|

1951,31804

|

| 4 кв. 2001 г.

|

33149

|

30459,91

|

3174,532132

|

| 1 кв. 2002 г.

|

32451

|

рис. 8.

Число членов скользящей средней m и параметр -экспоненциального сглаживания ( определяется статистикой исследуемою процесса. Чем мень-ше m и чем больше , тем сильнее peaгирует пpoгноз на колебания временного ряда, и наоборот, чем больше m и чем меньше , чем более инерционным является процесс прогнозирования. Для подбора оптимального параметра прогнозирования необходимо провести сглаживание временною ряда с помощью нескольких различных значений параметра m или затем определить среднюю ошибку прогнозов и выбрать параметр, соответствующий минимальной ошибке.

|