Министерство общего и профессионального образования

Российской Федерации Тюменский государственный

нефтегазовый университет

Кафедра менеджмента

в отраслях ТЭК

КУРСОВАЯ РАБОТА

по дисциплине: Статистика промышленности

на тему: «Статистическое изучение оборотных средств »

Выполнил: студент

гр. МО1с, Калачев С.А.

Научный руководитель:

ст.преподователь Валькович Е.В.

Тюмень 2002

Содержание

1. ОБОРОТНЫЙ КАПИТАЛ ФИРМЫ

1.1 ВИДЫ И ИСТОЧНИКИ ОБРАЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА

1.2 ХАРАКТЕРИСТИКА НАЛИЧИЯ И ОБОРАЧИВАЕМОСТИ КАПИТАЛА

1.3 ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ ФИРМЫ В ОБОРОТНОМ КАПИТАЛЕ

2.Анализ использования оборотных средств

2.1 Анализ структуры и динамики оборотных средств.

2.2 Анализ показателей использования оборотных средств

1. ОБОРОТНЫЙ КАПИТАЛ ФИРМЫ

1.1 ВИДЫ И ИСТОЧНИКИ ОБРАЗОВАНИЯ ОБОРОТНОГО КАПИТАЛА

Источником образования основного капитана являются долгосрочные финансовые вложения, а отличительным признаком достаточно продолжительный период использования средств» вложенных в основной капитал в целях извлечения прибыли; оборотный капитал — это финансовые ресурсы, вложенные в объекты, использование которых осуществляется фирмой либо в рамках одного воспроизводственного цикла, либо в рамках относительно короткого календарного периода времени (как правило, не более одного года).

Для удобства и упрощения внутрифирменного бухгалтерского учета к числу объектов, включаемых в состав оборотного капитала, относят предметы, имеющие срок службы не более года, независимо от их стоимости, а также предметы (инструмент, инвентарь, оснастка) стоимостью ниже установленного лимита независимо от их стоимости. В бухгалтерском балансе фирмы все такие предметы отражаются по счету "Малоценные и быстроизнашивающиеся предметы" (инструмент, инвентарь и приспособления).

Действующий порядок учета издержек производства разрешает при определении учетной политики фирмы либо единовременно переносить на текущие издержки производства полную стоимость переданных в эксплуатацию со складов малоценных предметов, либо списывать в момент передачи в эксплуатацию 50% стоимости малоценных предметов с последующим списанием на издержки производства 50% стоимости остающихся малоценных предметов в момент их признания полностью утратившими свою потребительную ценность (по достижении полного износа).

Первый вариант упрощает учетную работу на фирме, не ухудшает условия обеспечения сохранности малоценных предметов;

второй — требует учета малоценных предметов лицами, ответственными за их сохранность (материально ответственным лицом), своевременного документального оформления по факту полного износа соответствующих малоценных предметов и строгого соблюдения порядка отнесения сумм износа малоценных и быстроизнашивающихся предметов на текущие издержки производства.

В составе оборотного капитала, образующего более или менее значительную часть всего имущества (активов) фирмы, прежде всего выделяют материально-вещественные элементы имущества (оборотные средства), денежные средства и краткосрочные финансовые вложения (облигации и другие ценные бумаги; депозиты; займы, предоставленные контрагентам фирмы; векселя, выданные клиентам, и т. п.), которые в принципе могут быть источником дополнительного дохода фирмы — владельца указанных финансовых вложений.

Именно этот критерий позволяет отличать краткосрочные финансовые вложения от элементов, включаемых в состав оборотных средств фирмы в виде средств в расчетах, остатки которых по соответствующим счетам отражаются в активе бухгалтерского баланса, а также от остатков собственных денежных средств фирмы (наличных в кассе, безналичных в чеках, аккредитивах, на расчетных и других счетах в банках).

Состав краткосрочных финансовых вложений, средств в расчетах и денежных средств, числящихся на балансе фирмы, практически не зависит от профиля основной деятельности фирмы (производственного или торгово-посреднического характера деятельности). Состав же материально-вещественных элементов имущества фирм значительно изменяется в зависимости от вида деятельности. Так, если основная деятельность фирмы носит производственный характер, то наиболее существенную часть запасов имущества будут представлять запасы производственного характера и запасы готовой продукции. В снабженческой, торгово-посреднической фирме львиную долю имущественных запасов будут составлять товары, предназначенные для реализации.

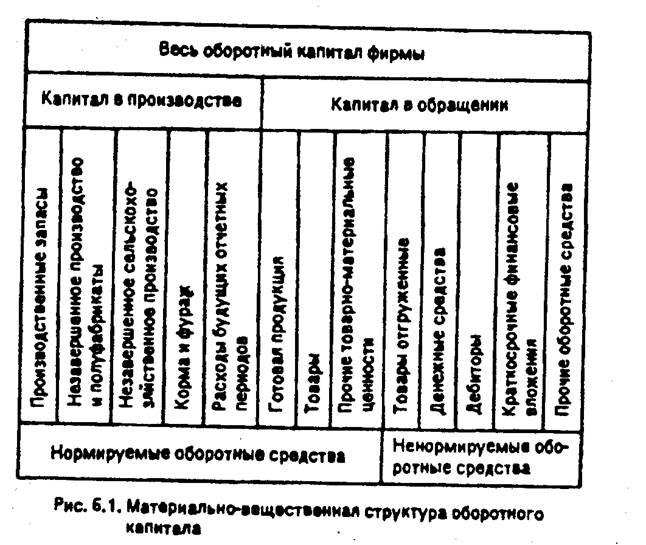

Тем не менее, ориентируясь на структуру действующего плана счетов бухгалтерского учета, состав оборотного капитала фирмы по более или менее укрупненным позициям классификации можно представить в виде схемы (рис. . 1).

При более детальном представлении структуры оборотного капитала в соответствии с принятым порядком бухгалтерского учета в составе производственных запасов принято выделять:

сырье и материалы, покупные полуфабрикаты, комплектующие изделия, конструкции и детали, топливо, горючее и смазочные материалы, тару и тарные материалы, запасные части для ремонтов собственного оборудования, строительные материалы, прочие материалы, малоценные и быстроизнашивающиеся предметы, молодняк животных на откорме и, наконец, в необходимых случаях материалы, переданные в переработку на сторону.

Деление оборотного капитала на нормируемый и ненормируемый необходимо крупным и средним по размерам фирмам,

потому что расчеты потребности в оборотном капитале, требуемом для обеспечения нормального хода воспроизводственного процесса, могут делаться как на основании более или менее подробных технико-экономических расчетов (потребность в сырье и материалах, запасы готовых изделий), так и по данным учета, статистики и экспертных оценок (в части дебиторской задолженности, например).

Источниками образования элементов оборотного капитала фирмы являются во всех случаях финансовые ресурсы. В их составе выделяют собственные средства (входящие в состав уставного капитала, специальных фондов и образуемые за счет прибыли) и привлеченные средства. К привлеченным относят полученные в коммерческих банках ссуды (кредиты), коммерческий кредит, кредиторскую задолженность поставщикам и привлеченные средства юридических и физических лиц (депозиты, реализованные сторонним лицам облигации, выданные векселя и пр.).

1.2. ХАРАКТЕРИСТИКА НАЛИЧИЯ И ОБОРАЧИВАЕМОСТИ КАПИТАЛА

Наличие оборотного капитала, имеющегося в распоряжении той или иной фирмы, может быть рассчитано как по состоянию на определенную дату (обычно отчетной датой является последний день соответствующего квартала), так и в среднем за истекший отчетный период. Такие показатели могут быть определены как по всему оборотному капиталу фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам.

Наличие оборотного капитала по состоянию на отчетную дату определяется непосредственно по данным бухгалтерского баланса или более детально по данным бухгалтерского синтетического и аналитического учета (по счетам и субсчетам плана счетов бухгалтерского учета).

Если исходить из того, что потребности оперативного управления любой фирмой требуют ежемесячного подведения итогов ее деятельности (хотя отчетность по месяцам фирмой может и не представляться), то средний остаток (О) оборотного капитала за данный месяц проще всего определить как полусумму остатков на начало (0н

) и конец (Оц

) этого месяца, т. е. по формуле

Применение этой формулы эквивалентно принятию гипотезы о равномерном (линейном) изменении остатков соответствующих элементов оборотного капитала в течение всего месяца (если исходить из данных квартальной отчетности, то в приведенной выше формуле в числителе будут учтены данные об остатках на начало (Од) и конец (Оц) отчетного квартала).

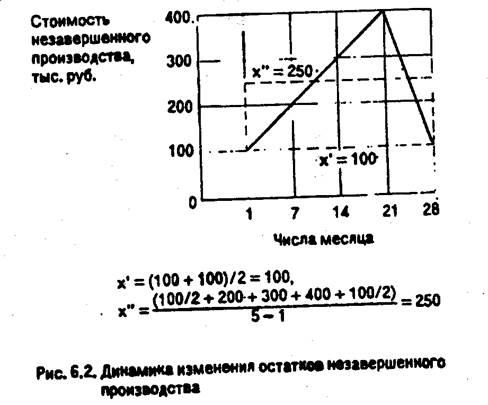

Смысл сказанного о гипотезе равномерного (на рис.2 — пунктирная линия) изменения остатков оборотного капитала в течение данного периода времени (месяца или квартала) можно

иллюстрировать графиком, ординаты на котором характеризуют наличие оборотного капитала (какого-либо его элемента) не только на начало и конец периода, но и на некоторые произвольно выбранные моменты времени (например, на конец каждой недели). На рис..2 показана ситуация, когда в течение трех недель месяца стоимость незавершенного производства (одного из элементов оборотного капитала) непрерывно нарастает, а в конце четвертой недели падает до минимальной величины задела, так как границы цикла изготовления продукта совпадают с началом и концом данного периода. Кроме того, на рисунке показана (пунктиром) и величина средней хронологической, рассчитанной по данным об остатках незавершенного производства на начало и конец каждой недели (х"), о которой подробнее сказано ниже.

Если возникает необходимость определить средние остатки оборотного капитала за период времени, включающий несколько равных по продолжительности отрезков (например, за год по данным об остатках на начало и конец каждого квартала), то используется формула средней хронологической простой:

Так, например, имеются следующие данные о наличии оборотного капитала фирмы на каждую отчетную дату:

Отчетная дата года Остаток оборотного капитала, млн. руб

Средний годовой остаток оборотного капитала фирмы составит:

На практике нередки случаи, когда расчет среднего остатка оборотного капитала (как и всего имущества фирмы) необходимо производить по данным отчетности за периоды времени различной продолжительности. Например, расчет налогооблагаемой базы при определении сумм налога на имущество ведется за I квартал, полугодие, девять месяцев и, наконец, за год в целом. В этом случае необходимо использовать формулу средней хронологической взвешенной, причем взвешивание данных о средних остатках за каждый период производится с учетом его продолжительности.

Порядок расчета взвешенной хронологической средней рассмотрим на примере, используя приведенные выше данные о наличии оборотного капитала. По этим данным средний остаток оборотного капитала за первое полугодие составляет 265 млн. руб. [(240/2 + 280 + 260/2) : 2], а за III квартал — 275 млн. руб. [(260 + + 290) : 2]. Отсюда средний остаток оборотного капитала за период с начала года по 30 сентября (9 месяцев) составит 268,3 млн. руб. 1(265 •6+275-3): 9]. Расчет среднего остатка по исходным данным того же примера за 9 месяцев даст тот же результат - 268,3 млн. руб. [(240/2 + 280 + 260 + 290/2) : (4 - 1)].

Отметим дополнительно, что расчеты среднего остатка оборотного капитала имеют и еще один содержательный смысл. Нетрудно понять, что если средний остаток оборотного капитала за месяц, составляет допустим, 300 млн. руб., то это означает, что в обороте находилось 300 млн. рубле-месяцев средств. Допустим, что в следующем месяце средний остаток составил 400 млн. рубле-месяцев, что средняя списочная численность работников фирмы за месяц соответствует числу списочных человеко-месяцев), поэтому в среднем за период в два месяца в обороте было задействовано 350 млн. рубле-месяцев оборотного капитала. Графически понятию рубле-месяцев (или рубле-недель, как на рис.2) соответствует площадь, заключенная между осью абсцисс: крайними (начальной и конечной) ординатами и ломаной линией, отражающей динамику остатков оборотного капитала.

Изменение остатков оборотного капитала в целом и по его отдельным составляющим (элементам) происходит вследствие того, что имеющиеся в начале производственного цикла запасы непрерывно потребляются в процессе производства, а их возобновление, необходимое для обеспечения непрерывности производственного процесса, происходит за счет финансовых ресурсов, образующихся в результате реализации продукции. В этом, собственно говоря, и состоит смысл понятия цикла оборота оборотного капитала, в начале которого потребление из уже имеющегося запаса, а в конце — возмещение (возобновление запаса), оплачиваемое из выручки от реализации. Схематически сказанное можно иллюстрировать так:

где МЗ — запас материала;

МП — потребление материала в производстве;

ПР — процесс производства и ВР — выручка от реализации.

В силу сказанного при анализе на фирме процессов производства и условий, его обеспечивающих, кроме показателей, характеризующих наличие (средние остатки) оборотного капитала (О) и выручки от реализации (Р), обязательно используются показатели, характеризующие скорость оборота оборотного капитала i его элементов.

Простейшим из показателей такого рода является коэффициент оборачиваемости оборотного капитала, равный частному сп деления стоимости реализованной продукции (выручки от реализации) за данный период (Р) на средний остаток оборотного капитала за тот же период (О):

Преимущество этого показателя в предельной простоте расчета и ясности содержания. Так, если выручка от реализации составила за год 2000 млн. руб., а средний остаток оборотного капитала фирмы — 400 млн. руб., то коэффициент оборачиваемости оборотного капитала Кдб =

2000/400 = 5 раз. Это означает, что за год каждый рубль, вложенный в оборотный капитал фирмы, совершил 5 оборотов.

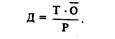

Отсюда легко определяется и показатель средней продолжительности одного оборота в днях. Особенность этого показателя по сравнению с коэффициентом оборачиваемости в том, что он не зависит от продолжительности того периода, за который был вычислен. Например, 2 оборотам средств в каждом квартале года будут соответствовать 8 оборотов в год при неизменной продолжительности одного оборота в днях.

В практике финансовых расчетов при исчислении показателей оборачиваемости для некоторого их упрощения принято считать продолжительность любого месяца, равную 30 дням, любого квартала — 90 дням и года — 360 дням. Продолжительность же оборота в днях всегда может быть исчислена по формуле

гае К„б — коэффициент оборачиваемости;

Т — продолжительность периода, за который определяются показатели, дней (Т = 30; 90; 360).

После подстановки в формулу соответствующих величин получим для определения продолжительности оборота в днях (Д) развернутое выражение, связывающее все исходные величины:

Смысл этой формулы в том, что, поскольку величина Т заранее дана в условии задачи, с ее помощью по известным двум величинам всегда можно определить третью. Именно поэтому она широко применяется в практике всевозможных финансовых и плановых расчетов.

В рассмотренном выше примере имеем: Д == 360 : 5 = 72 дня (иначе 360 • 400 : 2000 = 72). Из приведенной формулы вытекает, что в нее включен еще один показатель, характеризующий скорость оборота оборотного капитала, — среднесуточный оборот капитала (среднедневная выручка от реализации — Р/Т = р), что позволяет определить продолжительность оборота в днях:

а также определить величину

которую называют коэффициентом закрепления оборотного капитала. Этот коэффициент — величина, обратная коэффициенту оборачиваемости

а его экономический смысл в том, что он характеризует сумму среднего остатка оборотного капитала, приходящуюся на один рубль выручки от реализации.

В рассмотренном примере Кз = 400/2000 = 0,20 руб./руб. Эту величину можно интерпретировать следующим образом: на один рубль выручки от реализации продукции в среднем за рассматриваемый период приходилось 20 коп. стоимости запасов оборотного капитала.

Наконец, необходимо упомянуть об еще одной проблеме, возникающей при определении наличия запасов на ту или иную отчетную дату. Дело в том, что непрерывно протекающие процессы возобновления запасов на протяжении периода в условиях нестабильности цен приводят к ситуации, когда партии отдельных видов запасов, приобретаемые в более поздние сроки, могут стоить дороже, чем приобретенные ранее. В практике учета в России принято оценивать запасы по ценам приобретения, что приводит к необходимости оценивать расход этих запасов на производство по средним фактически сложившимся ценам. Однако в практике учета ряда западных стран разрешается списывать в затраты на производство по мере расходования партий материалов их стоимость либо с оценкой первой из поступивших партий (метод ФИФО) либо с оценок последней из поступивших партий (метод ЛИФО).

1.3. ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ ФИРМЫ В ОБОРОТНОМ КАПИТАЛЕ

Проблема определения потребности фирмы в оборотном капитале является важной составной частью финансового планирования, так как недостаток оборотных средств неизбежно приводит к невозможности своевременного обеспечения производственного процесса необходимыми материальными ресурсами, а их избыток может приводить к финансовым потерям вследствие неэффективного "замораживания" части оборотного капитала в излишних запасах товарно-материальных ценностей.

Решение задачи, связанной с определением потребности в оборотном капитале, возможно двумя принципиально различными путями: во-первых, на основе укрупненных расчетов с использованием информации о положении дел в предшествующие планируемому периоды; во-вторых, на основе детальных технико-экономических расчетов — об обоснованиях потребности в отдельных элементах оборотного капитала с последующей их денежной оценкой и агрегированием результатов по видам и группам элементов оборотного капитала.

В условиях кризисного состояния экономики и резко выраженных инфляционных тенденций расчеты потребности в оборотном капитале на более или менее длительные периоды времени целесообразно производить на основе укрупненных расчетов с корректировкой полученных результатов на ожидаемый уровень инфляции, т. е., на основе экспертных оценок.

Если же речь идет об относительно коротких периодах времени (месяц, квартал), то реально существующие потребности обеспечения производства необходимыми видами запасов сырья, материалов, топлива и других элементов оборотных производственных фондов (средств) диктуют необходимость в детальных технико-экономических расчетах по отдельным видам запасов предметов труда. Такие расчеты необходимы, в частности, и потому, что на их основе формируется тактика организации материально-технического снабжения, определяются поставщики, сроки и объемы поставок и другие связанные с этим моменты, составляющие неотъемлемую часть всего комплекса задач, решаемых в процессе оперативного управления производственной и коммерческой деятельностью фирмы. Разумеется, состав и масштабы задач, решение которых связано с управлением запасами и определением потребности в оборотном капитале, существенно зависят от профиля деятельности и размеров фирмы. Однако существуют некоторые достаточно общие приемы решения рассматриваемого здесь круга задач, именно о них и пойдет речь далее. Наиболее общий метод расчета потребности в оборотном капитале фирмы основан на объеме реализованной продукции, определенном в бизнес-плане на предстоящий период и уровне коэффициента закрепления оборотных средств за предшествующие периоды.

Из формулы, по которой рассчитывается этот коэффициент, непосредственно следует:

где О — средний остаток оборотного капитала;

Р — стоимость реализованной продукции;

К, — коэффициент закрепления.

Таким образом, общая потребность в оборотном капитале определяется умножением намеченного на планируемый период коэффициента закрепления на планируемый объем реализации.

Зная потребность в оборотном капитале и наличие на начало планируемого периода, несложно затем рассчитать дополнительную потребность в оборотном капитале и определить источники покрытия этой потребности (за счет собственных или заемных финансовых ресурсов).

Если полагать, что планируемый объем реализации собственной продукции фирмы определяется на основе маркетинговых исследований, анализа сложившейся структуры и требований потребителей, зафиксированных в уже заключенных и предполагаемых к подписанию договорах поставки, то главную проблему представляет обоснованное определение планируемого уровня коэффициента закрепления оборотного капитала.

Разумеется, можно исходить из фактически сложившейся величины коэффициента закрепления в ближайшем к планируемому отчетном периоде; однако целесообразнее предварительно проанализировать сложившийся уровень оборотного капитала и выявить возможные резервы сокращения потребности в нем.

Для пояснения сказанного приведем условный при мер укрупненного расчета потребности фирмы в оборотном капитале

Но следующим данным:

Как видно из приведенных в примере исходных данных, в составе оборотного капитала фирмы имеются элементы, наличие которых не вызывается необходимостью обеспечения бесперебойного производственного процесса. Общая стоимость этих элементов составляет: 400 + 800 = 1200 тыс. руб. Поэтому при планировании потребности в оборотном капитале на I квартал следующего года можно исходить из реальной возможности сокращения, допустим, на 50% (разумеется, можно установить и иную величину), т. е. на 600 тыс. руб. излишних запасов оборотного капитала. Тогда планируемый коэффициент закрепления оборотного капитала на I квартал следующего года составит:

Суммарная планируемая потребность в оборотном капитале, исходя из задания по объему реализуемой продукции, допустим, 20 000 тыс. руб. будет равна: 0,4625 • 20 000 = 9250 тыс. руб. Иными словами, даже при планируемом снижении коэффициента закрепления оборотного капитала на 7,5% (0,4625/0,50 = == 0,925) с учетом увеличения объема реализации на 25,0% (20000/16000 = 1,25) требуется увеличение оборотного капитала на 1250 тыс. руб., или на 15,6%. Последняя цифра может легко быть проверена: 0,925 • 1,250 = 1,15625, что с небольшим округлением и составляет величину прироста оборотного капитала на 15,6%.

Метод поэлементного расчета потребности в оборотном капитале на основе детальных технико-экономических расчетов заключается в использовании данных о предполагаемом объеме производства конкретных видов продукции (изделий и услуг) и данных о нормативах затрат конкретных видов сырья, материалов и других элементов производственных запасов на производство единицы продукции каждого вида (нормативных удельных расходах). После определения потребности в конкретных видах материальных элементов на планируемый период можно, руководствуясь определенными правилами, рассчитать необходимую величину запасов, а после оценки этих запасов получить и общую стоимость производственных запасов, включаемую в стоимость оборотного капитала. В сущности, итог таких расчетов и дает величину необходимых нормируемых оборотных средств (см. рис.1), к которой затем можно добавить определенную методом укрупненных расчетов величину ненормируемых оборотных средств.

Нормативный метод расчета потребности в оборотных средствах кроме знания норматива расхода конкретных видов предметов труда на единицу продукции каждого вида (удельных расходов) требует использования данных об особенностях обеспечения производства необходимыми материальными ресурсами и о структуре необходимых для обеспечения нормального хода производства запасов товарно-материальных ценностей.

В практике внутрифирменного планирования процессов материально-технического снабжения принято различать следующие виды запасов сырья, материалов, топлива и других элементов нормируемых оборотных средств: текущие запасы, страховые запасы и сезонные запасы. Текущие запасы сырья и материалов должны быть достаточными для обеспечения нормального хода производственных процессов в течение всего периода времени их осуществления. Необходимая величина текущего запаса материала данного вида на складах фирмы определяется с учетом общей потребности в нем на определенный календарный период, условий поставки (периодичность, объемы каждой поставки) для возобновления запаса и календарного графика передачи материалов со склада в производство.

Для характеристики временных условий производственного потребления материалов используют коэффициент задержки материалов в запасе. Так, для массового производства, для которого характерно равномерное во времени потребление материалов (равными долями в равные промежутки времени), коэффициент задержки всегда будет равен 0,5, т. е. половине срока поставки. Если поставка производится, допустим, один раз в месяц, а расход осуществляется ежедневно, то на начало месяца объем запаса будет максимальным, а в последний день месяца (в день возобновления запаса) может быть даже равным нулю. Следовательно, средняя величина запаса в этом случае и будет составлять: 1,0 + 0,0/2 =0,5, или 50% от начального уровня.

В серийном и единичном производстве передача материала обычно .производится партиями с учетом графиков запуска в производство отдельных заказов. Между моментами передачи материала в производство могут быть с учетом технологических особенностей установлены как равные, так и неравные интервалы времени.

Допустим, что в течение месяца передача материалов в производство осуществляется равными долями еженедельно, а поставка материала, как и прежде, производится один раз в месяц. При таких допущениях коэффициент задержки материалов в запасе (Кзд) составит (условно продолжительность каждой недели, исходя из 30 дней в месяце, принимаем равной 7,5 дня):

Зная величины средней суточной потребности в материале (Мс), интервал поставок (Ид) и коэффициент задержки материалов в запасе (Кзд), можно определить общую величину необходимого текущего запаса материала. Так, если в сутки предполагается производить 100 шт. изделий и расход стали марки СТ.З на одно изделие составляет 15 кг, общая величина текущего запаса в условиях равномерного расходования материала и интервала между поставками равного 15 дням, составит:

Эта величина не учитывает времени, необходимого для подготовки имеющегося в запасе материала к передаче в производство, а также времени, необходимого на приемку, разгрузку и сортировку поступающих на склад материалов (Пд). Величина запаса материалов, обеспечивающая их своевременную подготовку к запуску в производство, определяется по формуле

Допустим, что в нашем примере на обработку данных о каждой поступающей партии материалов и подготовку к передаче их в производство требуется одна рабочая смена. Тогда, исходя из односменного режима работы фирмы, величина подготовительного запаса составит:

Кроме текущего и подготовительного в расчеты общей величины необходимого запаса материала следует включать и величину страхового запаса. Назначение такого запаса — компенсировать возможные срывы регулярных поставок в связи с задержками отправки материалов поставщиком, задержками в пути и другими внешними с точки зрения фирмы-потребителя причинами.

Величину страхового запаса можно установить с помощью анализа данных об интервалах поставок за предшествующие периоды, определения вероятности каждой задержки и расчета средней величины задержки в днях.

Допустим, что в течение достаточно длительного периода времени фирмой было зафиксировано 70% случаев задержек поставок стали на 5 дней и 30% — задержек на 10 дней. Тогда в расчетах величины страхового запаса следует учесть среднюю вероятность задержки: 5 • 0,7 + 10 • 0,3 = 6,5 дня, что требует с учетом суточной потребности в материале иметь величину страхового (неснижаемого) запаса в размере: 6,5 (15 • 100) = 9750 кг.

Теперь можно определить и суммарную величину необходимого запаса стали Ст.З, обеспечивающую бесперебойную работу фирмы, т. е. норматив запаса. Он составит: 11 250 + 1500 + 9750 == 22 500 кг. Если практически возможно полностью обеспечить равномерную поставку каждые 15 дней партий стали общим весом 12 750 кг (11 250 + 1500), то потребности в страховом запасе не возникает, и на этом расчеты потребности в данном элементе оборотного капитала можно считать законченными. Однако может иметь место ситуация, в которой обеспечить регулярную поставку в необходимом размере оказывается невозможным или экономически невыгодным.

Например, поставщик может потребовать заключение договора на поставку стали в размерах не менее так называемой "транзитной" нормы (минимального веса груза, принимаемого к перевозке по железной дороге). В такой ситуации потребитель должен либо увеличить интервал времени между поставками, доведя размер каждой из них до транзитной нормы, либо принять меры к поиску другого поставщика или фирмы-посредника с более приемлемыми для него условиями поставки.

Сезонные запасы создаются, как правило, в тех отраслях промышленности и других отраслях народного хозяйства, где сырье или товары поступают в течение года неравномерно или вообще могут поступать только в отдельные периоды (сахарная свекла для переработки на сахаропесочных заводах, товары народного потребления, завозимые в северные районы в период летней навигации, и т. п.). В таких случаях величина сезонного запаса определяется по величине общей потребности на весь период с уче- -том равномерного использования запаса по времени. Как правило, фирма не может обеспечить за счет собственных оборотных средств накопление сезонных запасов и вынуждена прибегать к привлечению кредитных ресурсов банков, тем или иным путем добиваться для себя льготных процентных ставок и условий возврата кредита.

Как видно из сказанного, важнейшей величиной, от достоверности которой зависят дальнейшие результаты оценки потребности в оборотном капитале методом технико-экономических расчетов, является показатель удельного расхода материала данного вида на производство единицы продукции. Именно эта нормативная величина и лежит в основе определения суточной и общей потребности в материалах и других видах предметов труда.

2.Анализ использования оборотных средств

2.1. Анализ структуры и динамики оборотных средств.

Оборотные производственные фонды представляют собой часть производственных фондов, вещественным содержанием которых являются предметы труда, функционирующие в сфере производства.

Оборотные производственные фонды подразделяются на ряд групп:

-производственные запасы (сырье, материалы, полуфабрикаты, комплектующие, малоценные и быстроизнашивающиеся предметы);

-незавершенное производство – незаконченная продукция, подлежащая дальнейшей обработке;

-расходы будущих периодов – затраты нм подготовку и освоение новой продукции, производимые в данный период, но подлежащие погашению в будущем.

Наряду с оборотными фондами предприятие располагает фондами обращения, которые функционируют в сфере обращения. К ним относятся:

-готовая продукция на складах;

-продукция отгруженная, но не оплаченная;

-дебиторская задолженность;

-денежные средства на счетах в банках, в незаконченных расчетах.

Совокупность оборотных производственных фондов и фондов обращения составляет оборотные средства.

Анализ структуры и динамики оборотных средств ЗАО «ТПЗ» представлен в таблице 1.

Таблица 1.

Анализ структуры и динамики оборотных средств ЗАО «ТПЗ» в 1998-99 гг.

| Виды оборотных средств

|

1998 г.

|

1999 г.

|

Абсолют-

ное

изменение,

тыс. руб.

|

Измене-ние структуры,

%

|

Темп

изме-

нения,%

|

| тыс.

руб.

|

уд.

вес,

%

|

тыс.

руб.

|

Уд.

Вес,

%

|

| 1

|

2

|

3

|

4

|

5

|

6

|

7

|

8

|

| Производственные

Запасы и материалы

|

869

|

19,91

|

1027

|

19,47

|

158

|

-0,44

|

18,18

|

| Прочие запасы и материалы

|

76

|

1,74

|

143

|

2,71

|

67

|

0,97

|

88,16

|

| Незавершенное производство

|

567

|

12,99

|

554

|

10,50

|

-13

|

-2,49

|

-2,29

|

| Готовая продукция

|

1534

|

35,15

|

1485

|

28,15

|

-49

|

-7

|

-3,19

|

| Товары для продажи

|

138

|

3,16

|

139

|

2,63

|

1

|

-0,53

|

0,72

|

| Расчетный счет

|

56

|

1,28

|

7

|

0,13

|

-49

|

-1,15

|

-87,50

|

| Прочие денежные средства

|

-

|

0,00

|

-

|

0,00

|

0

|

0,00

|

0,00

|

| Валютный счет

|

-

|

0,00

|

-

|

0,00

|

0

|

0,00

|

0,00

|

| Дебиторская задолженность

|

1124

|

25,76

|

1921

|

36,41

|

797

|

10,65

|

70,97

|

| Всего

|

4364

|

100,0

|

5276

|

100,0

|

912

|

0,00

|

20,90

|

По данным таблицы 1. в 1998 г. наибольший удельный вес имеют готовая продукция (35,15%), дебиторская задолженность (25,76%), производственные запасы и материалы (19,91%) и незавершенное производство (12,99%). В 1999 г. наибольшую долю в структуре оборотных средств занимают дебиторская задолженность (36,41%), готовая продукция (28,15%), производственные запасы и материалы (19,47%) и незавершенное производство (10,50%).

Наибольшее изменение произошло по дебиторской задолженности и составило 797 тыс. руб. (на 70,91%), по производственным запасам и материалам 158 тыс. руб. (на 18,18%), прочим запасам и материалам 67 тыс. руб. (на 88,16%).

Уменьшение произошло по готовой продукции и расчетному счету на 49 тыс. руб., что соответственно составило –3,19% и –87,5%.

Общее увеличение оборотных средств в абсолютном выражении 912 тыс. руб., что в относительном выражении составило 20,9%.

2.2 Анализ показателей использования оборотных средств

Важнейшими показателями эффективности использования оборотных средств являются:

-скорость их оборота (коэффициент оборачиваемости);

-длительность одного оборота, в днях.

Коэффициент оборачиваемости оборотных средств показывает число оборотов, которые эти средства совершают за плановый период и определяется по формуле:

К об = Q р К об = Q р

Фоб

где Q р – объем реализованной продукции в действующих оптовых ценах за год;

Ф об – средний остаток оборотных средств.

Также для оценки эффективности использования оборотных средств рассчитывается коэффициент загрузки оборотных средств. Он характеризует их сумму, приходящуюся на 1 рубль реализуемой продукции.

Средняя продолжительность оборота оборотных средств (оборачиваемость в днях) определяется отношением произведения среднего остатка оборотных средств (Ф об) и числа дней в периоде (Д) к сумме реализации продукции (Q р) за этот период:

Т об = Ф об

* Д

Q р

Эти показатели могут быть определены в целом по всем оборотным средствам и по отдельным их элементам.

Анализ эффективности использования оборотных средств представлен в таблице 2.

Таблица 2.

Анализ использования оборотных средств ЗАО «ТПЗ» в 1998-99гг.

| Показатель

|

Единица измерения

|

1998 г.

|

1999 г.

|

Изменение

|

| 1

|

2

|

3

|

4

|

5

|

| Реализация

|

Тыс. руб.

|

12 124

|

10 378

|

-1746

|

| Среднегодовые остатки оборотных средств

|

Тыс. руб.

|

3 723

|

4523

|

800

|

| Коэффициент оборачиваемости

|

раз

|

3,26

|

2,29

|

|

| Коэффициент загрузки

|

Руб/руб

|

0,31

|

0,43

|

|

| Оборачиваемость

|

Дней

|

110,5

|

156,9

|

46,4

|

В 1999 г. среднегодовые остатки оборотных средств увеличились на 800 тыс. руб. до 4523 тыс. руб., коэффициент оборачиваемости уменьшился с 3,26 до 2,29 раз, продолжительность одного оборота увеличилась на 46,4 дня.

Список литературы:

1

. Экономика и статистика фирм: Учебник/ В.Е. Адамова, С.Д. Ильенкова, Т.П. Сиротина и др.; Под ред. д-ра э.н. С.Д. Ильенковой. - М.: Финансы и статистика, 1995г

2

. Рунион Р. Справочник по непараметрической статистике. Современный подход. - М.: Финансы и статистика, 1992.

3

. Смоляк С.А., Титаренко Б.П. Устойчивые методы оценивания. -М.:Статистика, 1990

|