Учет и анализ финансовой устойчивости и платежеспособности предприятия

| Значение важнейших экономических нормативов по ОЗБИ за 1995 год

|

| начало периода

|

конец периода

|

| 1 Коэффициент текущей ликвидности

|

норматив: не менее 2

|

| Коэффициент К1=

|

3.138

|

6.580

|

| 2 Коэффициент обеспеченности собственными средствами K2> 0.1

|

| Коэффициент К2=

|

0.335

|

0.408

|

| 3 Коэффициент утраты платежеспособности норматив не менее 1

|

| К1ф = К1 в конце периода

|

6.580

|

| К1н = К1 в начале периода

|

3.138

|

| К1 норм = 2

|

2

|

| 3 = период утраты платежесп.

|

1

|

| Т - отчетный период в мес.

|

12

|

| Коэффициент К3=

|

3.433

|

| 4. Коэффициент автономии норматив КА >= 0.5

|

| Коэффициент КА=

|

0.77

|

0.63

|

| 5. Коэффициент соотношеня заемных и собственных средств КЗС=<1

|

| Коэффициент КЗС=

|

0.301

|

0.593

|

| 6. Коэффициент мобильных и иммобилизованых активов КЗС=<КМоб

|

| Коэффициент КМоб=

|

0.534

|

1.694

|

| 7. Коэффициент маневренности КМ норматив около 0.5

|

| Коэффициент КМ =

|

0.453

|

1.001

|

| 8. Коэффициент обеспеченности запасов и затрат собственными

|

| источниками финансирования норматив КО=>0.6-0.8

|

| Коэффициент КО =

|

0.991

|

0.867

|

| 9. Коэффициент имущества производств. назначения КИ>=0.5

|

| Коэффициент КИ=

|

1.486

|

0.829

|

ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО ВЫСШЕМУ ОБРАЗОВАНИЮ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ ЗАОЧНЫЙ ИНСТИТУТ ПИЩЕВОЙ ПРОМЫШЛЕННОСТИ

Факультет экономики и предпринимательства

Кафедра бухгалтерского учета и финансов

Допущен к защите

Заведующий кафедрой,

Кандидат экономических наук

Орлов Б.Л.

ДИПЛОМНАЯ РАБОТА

Тема: Учет и анализ платежеспособности и финансовой устойчивости предприятия.

Разработал: Студент гр. 1432-Б91 Архипов Ю.Г.

Руководитель: к.э.н. доцент Бобылева А.З.

Москва 1996 г.

Дата защиты_________________

Протокол ГЭК_______________

Оценка ГЭК_________________

Секретарь ГЭК_______________

Задание

Учет и анализ платежеспособности и финансовой устойчивости предприятия.

Дипломная работа выполнена на 61 странице,

содержит 8 таблиц

и 2 схемы.

Графическая часть на 4 листах.

Содержание.

Введение__________________________________________5

Глава 1. Особенности состояния экономики в России_______7

1.1.Социально-экономическая ситуация в России_____7

1.2.Масштабы и формы проявления социально-экономического кризиса_____________________7

1.3.Проблемы стабилизации. Стабилизация финансов и денежного обращения___________________________9

1.4.Преодоление криминализации экономики________12

1.5.Управление производственно технологическими комплексами_______________________________14

Глава 2.Технико-экономическая характеристика Останкинского завода бараночных изделий___________________16

2.1.Историческая справка ______________________16

2.2.Производственная мощность завода____________16

2.3.Состав персонала и краткое описание основного производственного оборудования_______________17

2.4.Структура управления заводом________________20

Глава 3.Цели и значения финансового анализа_____________22

3.1. Источники информации и значение финансового анализа____________________________________22

3.2.Цели и методы финансового анализа____________24

3.3.Содержание финансового анализа______________26

Глава 4.Анализ основных показателей, характеризующих финансово экономическое состояние ОЗБИ

4.1.Отражение финансовых результатов в бухгалтерском учете_______________________________________29

4.2.Анализ платежеспособности и ликвидности предприятия_________________________________31

4.3.Анализ структуры источников средств и их использования_______________________________39

4.4. Анализ оборачиваемости оборотных средств______43

4.5. Таблицы расчетов финансовых коэффициентов___51

Заключение__________________________________________59

Литература___________________________________________61

Приложения__________________________________________62

Графическая часть соответствует листам:

Лист 1. - стр. 21

Лист 2. - стр. 51

Лист 3. - стр. 52

Лист 4. - стр. 55

ВВЕДЕНИЕ

Термин Анализ буквально означает расчленение, разложение изучаемого объекта на части , элементы, на внутренние присущие этому объекту составляющие (мысленые или реальные). Анализ выступает в диалектическом , противоречивом единстве с понятием “синтез” - соединение ранее ранее расчлененных элементов изучаемого объекта в единое целое.

Диалектический тандем анализ-синтез понимается как синоним всякого научного исследования. В любой отрасли научных знаний, в любой сфере человеческой деятельности (политической, межнациональной, общественной, социальной, экологической и др.) обойтись без анализа-синтеза невозможно.

Но особое значение анализ и синтез приобрели в экономике, являющейся, как известно, основой всего сущего на планете; нерешенность экономических задач (внутренних и внешних) обрекают на неудачу во всех остальных сферах. Естественнно, что успешное развитие экономики зависит, в свою очередь, от состояния всего смежного с ней (политики, экологии, социологии, культуры и т.д.).

Анализ-синтез как суть, как содержание и форма человеческого мышления комплексно изучается во множественном измерении и многими науками. Но анализ экономики, анализ хозяйственной деятельности и ее конечных результатов (во всех отраслях, во всех проявлениях) - область исключительно экономического анализа. Анализом в более широком смысле занимается теория экономического анализа; в профессиональном- экономический анализ финансово-хозяйственной деятельности в соответствующих отраслях: в промышлености, сельском хозяйстве, строительстве, торговле, общественном питании и сфере бытовых услуг.

Формирование рыночной экономики обусловливает развитие анализа в первую очередь на микроуровне- на уровне отдельных предприятий и их внутренних структурных подразделений, поскольку эти низовые звенья ( при любой форме собственности) составляют основу рыночной экономики. Но это не исключает, а скорее, наоборот, предполагает и необходимость возможного перехода анализа на микроуровне не “сверху вниз”, ка складывалось при командно-административной системе, а “снизу вверх”. Народнохозяйственные отношения и обобщения вовсе не противопоказаны коммерческим отношениям, принципам и требованиям свободного рынка.

Анализ на микроуровне наполняется совершенно конкретным содержанием, связанной с повседневной финансово-хозяйственной деятельноятью предприятий, их коллективов, менеджеров, владельцев-собственников. В настоящее время необходимо проводить анализ обоснования и выполнения бизнес-планов, сравнительный анализ маркетинговых предприятий, анализ возможностей производства и сбыта, выяснение внутренних и внешнеэкономических ситуаций, влияющих на производство и сбыт, анализ соотношения спроса и предложения, анализ конкретных потребителей и оценки последними качества выпускающихся изделий, анализ затрат живого и овеществленного труда с необходимой их детализацией, анализ конечных финансовых результатов производственной, сбытовой, маркетинговой деятельности (прибыль, убыток), анализ коммерческого риска с сказываемым на него влиянием различных факторов. В работе наибольшее внимание будет уделено анализу финансово-хозяйственной деятельности.

Глава 1

ОСОБЕННОСТИ СОВРЕМЕННОГО СОСТОЯНИЯ РЫНОЧНОЙ ЭКОНОМИКИ РОССИИ

1.1.СОЦИАЛЬНО-ЭКОНОМИЧЕСКАЯ СИТУАЦИЯ В РОССИИ

Социально-экономическая ситуация, сложившаяся в России в результатеосуществления экономических реформ, характеризуется спадом производства во многих отраслях промышленности, обнищанием определенной части населения, утратой определенных идеалов, нарушением нравственных устоев общества. По мнению ученых института экономики РЭИ, надо четко различать вопрос о необходимости экономической реформы, ее логики и этапах, с одной стороны, и вопрос о стратегии и тактики ее осуществления с другой.

Российская реформа корнями уходит в историю Российского государства, является закономерным этапом в его движении к построению высокоэффективной динамичной экономики, обеспечивающей высокий уровень и качества жизни. Без кардинального преобразования сложившейся системы социально-экономического устройства Россия не может возродиться как великая держава.

1.2. МАСШТАБЫ И ФОРМЫ ПРОЯВЛЕНИЯ СОЦИАЛЬНО-ЭКОНОМИЧЕСКОГО КРИЗИСА.

Современный социально-экономический кризис носит всеохватывающий характер, однако его “болевые точки” со временем смещаются. Сегодня среди всех многообразных форм и проявлений кризиса на первый план выдвигаются обнищание определенных слоев населения, возникновение угрозы разрушения генофонда российского общества.

Нарастают масштабы спада некотрых отраслей производстваи его разрушительные последствия. Падение производства переходит в качественно новую стадию. Останавливаются производства, определяющие технико-технологический уровень жизненно важных отраслей народного хозяйства. Спад ведет к деградации отраслевой структуры промышлености применительно не только к соотношению отраслей, производящих промежуточную и конечную продукцию, но и к сырьевым отраслям, где во все большей степени начинают преобладать добыча и первый передел. Обобщающий показатель состояния экономики - объем валового внутреннего продукта - снизился по сравнению с докризисным периодом на 39.2%. Такого снижения в условиях мирного времени история не знает.

Продолжается спад во многих отраслях народного хозяйства. Правда его темпы в 1995 году во многих случаях были меньше, чем в предыдущем году, но это объясняется различием в исходной базе и не меняет вывода о том, что кризис углубляется. Наибольшие приросты объемов ввода в действие жилых домов не восполняют спада в предшествующие годы.

Спад производства, помимо хорошо известных негативных сторон, имеет одно весьма важное последствие, которое не всегда учитывается в экономическом анализе: в условиях все большей открытости российской экономики он оборачивается потерей рынка (отечественного или мирового). Вакуума здесь не бывает, и освободившееся место немедленно занимает конкурент. Вернуться на уже занятый рынок становится не просто трудно, порой невозможно. А это значит, что спад производстваможет привести к необратимым экономическим разрушениям.

Резко ухудшились все показатели эффективности общественного производства, которые в последнее время почти выпали из сферы экономического анализа и которым правительство не уделяло внимания. По уровню производительности труда страна оказалась отброшенной на несколько десятилетий назад.

Чрезвычайно опасной формой проявления кризиса становятся деформация воспроизводственной структуры экономики, разрушение потенциала ее возрождения. Возникли и углубляются диспропорции между материально-вещественными и финансово-стоимостными факторами воспроизводства.

Весьма опасным является процесс постоянного обесценения и “проедания” основного капитала. В результате происходит искуственное завышение прибыли, а через ее распределение- указанное выше “проедание” основного капитала. Потоки финансовых результатов отрываются от реального движения основного капитала. Создается обманчивая видимость исчезновения внутренних источников накопления.

Наиболее серьезным по своим долговременным последствиям является спад инвестиций. Их катастрофическое сокращение (приблизительно в 2.5 раза по сравнению с докризисным уровнем) не обеспечивает условий даже для простого воспроизводства, не говоря уже об экономическом росте и структурной перестройке экономики.

Серьезными проявлениями кризиса являются дезорганизация финансовой системы и потеря контроля за денежным обращением.

Чрезвычайно опасной формой современнного кризиса является почти полная потеря управляемости в экономике. Это резко обесценивает разработку любых программ и мер по борьбе с кризисом, стабилизации экономической и социальной ситуации. Кризис управления во многом отражает примитивные представления об отказе государства от участия в регулировании экономики, чт противоречит мировому опыту и практике стран с высокоэффективной рыночной экономикой.

Отличительной чертой кризиса управления является то, что он разворачивается на фоне резкого увеличения численности аппарата управления, отрыва уровня его оплаты от заработной платы в важнейших отраслях народного хозяйства, усиления бюрократизма в подготовке и принятии решений.

1.3. ПРОБЛЕМЫ СТАБИЛИЗАЦИИ. СТАБИЛИЗАЦИЯ ФИНАНСОВ И ДЕНЕЖНОГО ОБРАЩЕНИЯ.

Достижение финансовой стабилизации экономики и устойчивости денежного обращения страны предполагает реализацию двуз взаимосвязанных задач: оздоровление финансов предприятий и стабилизации общеэкономической ситуации, а также денежного обращения в целом. Попытки решить эти задачи изолированно друг от друга обречены на провал. Проводившаяся политика ограничения бюджетных расходов и объемов кредитования, оправданная с точки зрения макроэкономических задач стабилизации, не достигла результата прежде всего из-за неадекватной реакции на эти меры со стороны предприятий.

Кредитные влияния и наращивание бюджетных дотаций могут дать эффект лишь в двух случаях: если на прирост кредитных ресурсов предприятия реагтруют увеличением инвестиций, а не ростом заработной платы; если инфляционный скачок, вызванный кредитами, не опережает осуществления инвестиций. Для выполнения этих условий необходимо добиться повышения эластичности экономики, что предполагает осуществление мер, обеспечивающих соответствующую по направлению и скорости реакцию предприятий на бюджетные и кредитные интервенции.

Проблема инфляции не сводится исключительно к макроэкономической сфере. На уровне микроэкономики ее проявление носит наиболее разрушительный характер: влечет за собой ускоренное обесценение оборотных средств, а их недостаток- рост просроченной задолженности.

Учитывая односторонюю эластичность российской экономики (относительную жесткость на понижение цен и относительную гибкость на повышение), фактическое повышение ставки НДС в 1994 году на три процентных пункта (в форме введения специального налога для финансовой поддержки важнейших отраслей народного хозяйства) подстегнет инфляционные процессы, но не компенсирует вероятного провала доходных поступлений по налогу на прибыль. Повышение ставки налога на имущество предприятий к совокупной (федеральной и территориальной) ставки налога на прибыль, несмотря на некоторое расширение налоговых льгот, скорее всего приведет к росту фактической нормы изъятия прибыли предприятий, окажет угнетающее воздействие на экономику.

Для стабилизации финансовой ситуации необходимо осуществить ряд мер. В области стабилизации бюджетного процесса и его влияния на общую финансовую ситуацию в экономике:

- необходимо наладить учет и контроль реальной величины дефицита бюджета (включая расходы по кредитованию стран-членов СНГ, по льготному кредитованию предприятий, по дотированию централизованного импорта и др., не отражаемые в настоящее время в официальном размере дефицита).

- основное внимание должно быть уделено дальнейшему сокращению расходов государственого бюджета, не имеющих экстренного социального значения (расходов на управление, в частности). Необходимы разработка и законодательное оформление программы поэтапного сокращения бюджетных дотаций различным отраслям и производственным комплексам (угледобывающая промышленность, сельское хозяйство);

- при проведении политики экономии бюджетных расходов следует наладить своевременное поступление выделенных средств на счета получателей. Вопрос о соблюдении финансовой дисциплины Министерством финансов и его подразделениями приобретает первостепенное значение;

необходимо разработать и ввести в действие законодательно оформленный механизм выделения субвенций и дотаций субъектам Федерации из Федерального бюджета и внебюджетных фондов, не ущемляющий интересо иных субъектов Федерации, выступающих фактически финансовыми донорами.

В области нормализации финансового состояния предприятий с целью прекращения изъятий в бюджет в виде алога на прибыль собственных оборотных средств предприятий необходимо отражать в бухгалтерской отчетности запасы товарно-материальных ценостей и основные средства, списываемые на издержки производства в соответствии с их рыночнй ценой, то есть ввести индексирование стоимости производственных запасов и основных фондов по темпам инфляции. Для преодоления платежного кризиса надо обеспечить индексирование долгов в соответствии со ставкой рефинансирования ЦБ, в частности с помощью вексельного (на срок) оформления задолженности.

В проведении активной кредитной политики основополагающей является ориентация на стимулирование и ростреальных накоплений, что должно стать основной целью финансовой политики. Паралич склонности к накоплениям и истощение инвестиционных ресурсов, соответственно резкая деформация структуры банковских пассивов и активов требует специальных мер по стимулированию накоплений предприятий и населения, обеспечения их правовых гарантий.

Особое влияние акций “жестких” финансово-кредитных ограничений оказали на платежно-расчетные отношения, породив беспрецендентный по масштабам и разрушительному воздействию на экономику платежный кризис. Понимание того, что платежный кризис вызван разрегулированием финансовых отношений и неадекватностью политики финансовой стабилизации реалиям переходной экономики, обусловливает необходимость увязать преодоление кризиса с реализацией широкого комплекса мер по стабилизации финансов и денежного обращения.

Преодоление кризиса платежей наряду с общей стабилизацией финансов и денежного обращения предполагает также осуществление специальных мер, включающих:

- создание единой электронной системы межбанковских расчетов на уровне международных стандартов;

- ответственность Центрального Банка (в том числе персональную) за состояние платежнорасчетной системы и обеспечение бесперебойности платежного оборота, наделение ЦБ соответствущими административными и экономическими полномомиями;

- введение в обращение векселей с целью поставить коммерческий кредит в правовые рамки и сделать его управляемым; повышение эффективности безналичных расчетов и скорости их осуществления.

1.4.ПРЕОДОЛЕНИЕ КРИМИНАЛИЗАЦИИ ЭКОНОМИКИ

Характерной чертой развития социально-экономической ситуации в стране стал рост масштабов экономической преступности. Причем наиболее опасным является не сам темп роста различного рода экономических преступлений, а переход экономической преступности в нвое качество- в криминализацию всей экономической системы государства. Криминальное экономическое поведение субъектов хозяйствования становится условием их функционирования. В этом случае теряет смысл выделение так называемой теневой экономики как специфической стороны экономической жизни общества, поскольку криминализация происходит во всей системе экономических отношений. Это сегодня выражается в криминализации:

- сферы денежного обращения. Можно констатировать выросшую криминализацию банковского дела, системы денежных расчетов (прежде всего в несанкционированном обналичивании безналичных денег), рост числа фальшивомонетчиков, вводящих в оборот не только фальшивые деньги, но и ценные бумаги, банковские документы. По оценке экспертов МВД, не менее трети всей суммы долларов, реализованных через ММВБ в 1992 году, приобретено с использованием подложных авизо, при этом их оборота изымается не более 10 % фальшивок;

- отношений собственности, реформирование которых свелось, по существу, пределу контроля над государственной собственностью. Только за первое полугодие 1993 года выявлено около 3 тыс. преступлений, совершенных в ходе приватизации;

- внешнеэкономических отношений, используемых нетолько для быстрого накопления капитала ( по экспертным оценкам, в 1992 году было незаконно экспортировано 39% металла, 20% энергоносителей, 21% сырьевых материалов и 11% иной продукции, произведенной на государственных предприятиях), но и для его незаконного экспорта;

- потребительского рынка, традиционно являющегося криминогенной экономической зоной. Сегодня этот рынок практически полностью контролируется криминальными структурами, жестко квотирующими долю продаж, регламентирующими цены и взимающими “налоги”.

Следовательно, можно говорить о криминализации всех стадий воспроизводственного процесса: производства, распределения, обмена и потребления. Причиной такого положения является не столько отмечаемая многими специалистами “генетическая” расположенность экономической системы бывшего СССР к криминальному экономическому поведению, сколько конкретные действия в политической и социально-экономической сферах российского общества, предпринятые в ходе осуществления экономической реформы.

Содержание конкретных мероприятий, способствующих декриминализации экономики, должно разрабатываться специалистами. Здесь можно указать лишь на наиболее важные первоочередные направления таких мероприятий:

- обеспечение элементарного правопорядка в обыденной жизни граждан. Граждане должны воочию убедиться, что у государства имеется достаточн сил, средств и воли для защиты населения от преступных посягательств на их здоровье и имущество;

- пересмотр существующей нормативной базы, обеспечивающей функционирование экономической системы с точки зрения ее криминологической оценки. При этом первоочередного внимания требует правовая база управления государственной собственностью и ее приватизации;

- разработка и внедрение контрольных экономических механизмов (начиная с системы бухгалтерского учета), адекватных современным рыночным отношениям;

- создание норм ответственности за криминальную экономическую деятельность, адекватных современным экономическим реалиям России. Здесь в полной мере следует использовать зарубежный опыт сочетания уголовной и гражданско-правовой ответственности;

- создание механизмов, препятствующих “отмыванию” незаконно приобретенных капиталов;

- внедрение современных систем подбора, расстановки т ротации кадров госаппарата (с использованием накопленного в этой сфере заруьежного опыта).

1.5.УПРАВЛЕНИЕ ПРОИЗВОДСТВЕННО-ТЕХНОЛОГИЧЕСКИМИ КОМПЛЕКСАМИ

Одной из старейших задач управления экономикой становится сегодня сохранение производственного и научно-технического потенциала страны с его установившимися технологическими, хозяйственными и иными связями. И мировой опыт, и исследования, и с большим трудом складывающаяся практика свидетельствует о том, что наиболее адекватными формами являюся финансово-промышленные группы, хозяйственные ассоциации, консорциумы с инициативной и ведущей ролью государства. Особую роль должны играть холдинговые компании с контрольными пакетами акций других предприятий.

Вместе с тем серьезные препятствия созданию финансово-промышленных групп в форме холдинговых компаний создает введенная в действие с 1 января 1994 года “Государственная программа приватизации гсударственных и мкниципальных предприятий в Российской Федерации”. Ею запрещается формирование акционерных обществ (в том числе холдинговых компаний) на основе концернов, союзов, ассоциаций и иных объединений предприятий, в число участников которых входят государственные и (или) муниципальные предприятия.

Кроме того, не допускается внесение в уставный капитал создаваемых при участии государства акционерных обществ (в том числе холдинговых компаний) более 10% акций любого акционерного общества, образуемого в порядке приватизации государственного (муниципального) предприятия. Пропагандируется точка зрения, согласно которой вхождение в холдинговую компанию нарушает интересы акционера, нивелирует его долю.

Такие установки на приватизацию почти полностью отстраняют государство от регулирования и управления развитием промышленности, поощряют дробление и ликвидацию крупных производственно-хозяйственных комплексов. Подобные нормативные положения, практика приватизации и перестройки управления являются неоправданными и наносят огромный ущерб. В сложившихся условиях в основу проведения курса в этой области должны быть положены следующие направления:

- формирование акционерных финансово-промышленных и промышленных групп (холдинговых компаний) следует осуществлять в первую очередь на основе существующих концернов, союзов, ассоциаций и иных объединений предприятий с тем, чтобы не разрушать технологических, производственных и хозяйственных связей;

- необходимо снять жесткие ограничения доли государства в уставном капитале акционерных обществ, образующих холдинговые компании, не допуская при этом искуственого, необоснованного ограничения возможностей государства принимать участие в управлении предприятиями и производствено-хозяйственными комплексами нового типа и на новых условиях;

- важно обеспечивать связь между программами приватизации предприятий и целями структурной перестройки экономики и финансовой стабилизации с учетом специфики отраслей и предоставлением государственных льгот приватизированным предприятиям в соответствии селективной структурной политикой.

Глава 2

ТЕХНИКО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ОСТАНКИНСКОГО ЗАВОДА БАРАНОЧНЫХ ИЗДЕЛИЙ

КОНЦЕРНА “МОСХЛЕБ”

2.1. ИСТОРИЧЕСКАЯ СПРАВКА О ЗАВОДЕ

Юридический адрес завода : г. Москва Огородный проезд, д.11

Опытный завод бараночных изделий является специализированным предприятием по выработке различных сортов бараночных изделий. Построен в 1966 году, занимает площадь 1,7 га. Завод оснащен 8-ю комплексно- механизированными поточными линиями:

- 2 линии по выпуску хлебных палочек (Италия).

- 1 линия по выработке рожков сдобных,

- 5 линий по выработке сушки.

Имеется участок по выработке блинной муки и пекарня при булочной N 608.

2.2. ПРОИЗВОДСТВЕННАЯ МОЩНОСТЬ ЗАВОДА

Проанализируем баланс производственной мощности завода за два отчетных года: 1994 и 1995 год.

На 01.01.1994 производственая мощность завода составляла 45.3, увеличение мощности произошло на 5.4 (в основном на линиях NN 5,6,8 за счет технического перевооружения на них). Уменьшение мощности произошло на 8.6 в целом по заводу, а именно: на линии N 5 за счет выбытия вследствии ветхости и исчерпания запасов на 5.8; на линии N 6 на 7.2, в том числе на 1.4 вследствии изменения номенклатуры продукции (увеличения трудоемкости) и на 5.8 вследствии выбытия (ветхости, исчерпания запасов); на линии N 8 снижение мощности произошло на 8.3, в том числе на 2.5 из-за изменения номенклатуры продукции и на 5.8 из-за выбытия (ветхости, исчерпания запасов). Производственная мощность в целом за год по заводу снизилась и составила на 01.01.95 - 42.1. Среднегодовая мощность, действовавшая в 1994 году составила 9514.0, выпуск продукции (количество переработанного сырья) 7459.2, а использование среднегодовой мощности в 1994 году составило78.4%.

В 1995 году наблюдается дальнейшая тенденция снижения производственной мощности завода. Увеличение за год произошло только на 0.8 на линиях NN 5,6,8 , а снизилась мощность по заводу в целом на 2.5 из-зи увеличения трудоемкости. Вследствии этого мощность составили на 01.01.96- 40.4. Среднегодовая мощность снизилась на 198.2 и составила 9315.8, выпуск продукции уменьшился на 786 и составил 6673.2. Использование среднегодовой мощности в 1995 году составило 71.6%.

Производственная мощность завода составляет:

Бараночные изделия - 8880 тн.

Мелкоштучные изделия - 1700 тн.

Блинная мука - 2110 тн.

Пекарня - 350 тн.

ИТОГО: 12950 тн.

Использование производственной мощности достигло 95%. Степень механизации основного производства составляет 94%, вспомогательного -31.4%, удельный вес ручного труда -17%.

Завод работает в три смены, пять дней в неделю. Структура предприятия - бесцеховая. 70 % продукции выпускается в упакованном виде. Основное и дополнительное сырье поступает бестарным способом, 50% продукции отправляется в контейнерах. Наряду с традиционными видами сырья применяется вторичное сырье- молочная сыворотка.

2.3. СОСТАВ И СТРУКТУРА ПЕРСОНАЛА, И КРАТКОЕ ОПИСАНИЕ ОСНОВНОГО ПРОИЗВОДСТВЕННОГО ОБОРУДОВАНИЯ.

Возрастной состав работающих на предприятии от 18-24 лет- 17%, 25-35 лет -33%, 35-50 лет 19%, 50 и старше 31%. Среднесписочная численность работников составила за 1994 год 354 человека, в том числе промышленно-производственный персонал 345 чел., из них рабочие 302 чел., служащие 43 чел. (24 руководителя и 17 специалистов). В 1995 году среднесписочная численность работников составила 350 человек , в том числе 342 человека- промышлено-производственный персонал, из них 299 рабочих и 43 человека служащие. В 1995 году принято на работу 52 человека и выбыло 49 человек (все по собственному желанию).

Состав фонда оплаты труда в 1994 году составил у рабочих 1076861 тыс.рублей, у служащих 304986 тыс.рублей, В 1995 году

фонд заработной платы увеличился и составил у рабочих- 1440872 тыс.рублей, у служащих 390220 тыс.рублей. На заводе производится выплата вознаграждений за выслугу лет, за стаж работы на данном предприятии.

Завод поставляет продукцию во все районы города Москвы и обслуживает более 600 торговых предприятий.

Опытный завод бараночных изделий оснащен следующим оборудованием:

- две импортные линии по выработке хлебных палочек (работает с 1979 года в три смены);

- пять комплексно- механизированных линий по выработке сушек (нестандартное оборудование, оборудование трех механизированных линий разработано заводом);

- линия по ввыработке рожков (нестандартное оборудование);

- механизированный участок по выработке блинной муки (нестандартное оборудование).

Свыше 80% оборудование завода нестандартное, машиностроительными заводами не выпускается, что сдерживает обновление. Производительность труда выше среднеотраслевой в два раза, высвобождено численности промышленно- производственного персонала до 30%.

Завод оснащен автоматизированным складом бестарного хранения муки. Основное и дополнительное сырье доставляется бестарно.

В ходе работ предприятия была проведена реконструкция трех линий по выработке бараночных изделий, что позволило на существующих площадях обеспечить рост объема бараночных изделий на 30% и высвободить 18 человек. Разработаны и установлены транспортеры раздачи теста по бараночным машинам а 5-ти линиях, что позволило механизировать труд 20 рабочих. Разработан и установлен на пекарне новый делитель с пневматическим нагнетанием теста. Но, несмотря на проделанную работу по техническому перевооружению предприятия, нужно отметить, что предприятию не хватает современного специализированного оборудования.

В настояще время проводятся опытные работы по механизации оформления документации и экспедиции на базе применения ЭВМ.

Ведутся работы по созданию нового сорта изделий- коротких хлебных палочек с использованием при их выпуске существующего оборудования.

В случае выделения срредств по импорту завод планирует произвести замену двух линий по выработке хлебных палочек, которые работают с учетом трехсменной работы по 50 лет. Установить дополнительно расфасовочно-упаковочный автомат для коротких хлебных палочек, произвести замену вышедшей из строя импортной упаковочной техники.

Несмотря на большую проводимую работу по техническому перевооружению предприятия и освобождение численности, завод постоянно испытывает недостаток в рабочей силе. Причиной этого является: трехсменный режим работы, 75% работающих- женщины, работающей молодежи до 30 лет- 129 человек, из них имеют малолетних детей околоо 100 человек.

Для закрепления кадров на заводе уделяется внимание социально-экономической работе. Имеется благоустроенное общежитие для одиночек на 100 мест, обеспечены детскими садами и пионерлагерем, имеется столовая на 40 посадочных мест, красный уголок. Организовано горячее питание в 3-й смене, в ночную смену бесплатно, работающие обеспечиваются продовольственными заказами, женщинам, имеющим малолетних детей, предоставляется график работы с неполным рабочим днем, молодам семьям выделяются ссуды. Социального развития, отвечающего современным требованиям, коллектив не имеет по причине низкого норматива отчислений в фонд социального развития от прибыли.

Отчисляется 1.5 %, из которых большая часть идет на пионерлагерь, дотацию на горячее питание ночной смены и доставку работающих до общежития и обратно.

Проводится работа по формированию резервов на руководящие должности на выдвижение. Обучение резерва руководящих работников проходит в учебно-производственном комбинате при производственном объединении Мосгорхлебпром. Лица, зачисленные в резерв на выдвижение, постоянно участвуют в работе научно-технических совещаний, семинаров, конференций для ознакомлениями с новейшими достижениями науки и техники.

Завод практически не имеет жилья, низкий нормативный уровень отчислений от прибыли в фонд социального развития. Это не дает возможности принимать участие в долевом строительстве.

2.4. СТРУКТУРА УПРАВЛЕНИЯ ЗАВОДОМ

Схема управления производством Останкинского завода бараночных изделий представлена на схеме №1.

Схема № 1.

| С Х Е М А У П Р А В Л Е Н И Я П Р О И З В О Д С Т В О М О З Б И

|

| Директор

|

Заместитель директора

|

| Плановый отдел

|

Отдел кадров

|

Главный инженер

|

Отдел труда

|

Общежитие

|

Начальник МТС

|

Сбыт экспеди- ция

|

| КБ

|

Произв. лаборатория

|

Инженер по тех.без-ти

|

Мат.склад

|

Склад сырья

|

| Главный механик

|

Главный метролог

|

Завед. производством

|

Главный энергетик

|

| Механич. мастерская

|

Нач-ник ПСХ завода

|

Котельная

|

Общие технико-экономические показатели завода приведены в таблице №1.

Таблица №1

| Основные технико-экономические показатели

|

| Останкинского завода бараночных изделий

|

| за 1994-1995 годы

|

| Номер

|

Показатели

|

1994 год

|

1995 год

|

1995 к 1994 в

|

| 1

|

Производственная мощность (тонн/год)

|

9,514

|

9,315.8

|

97.9%

|

| 2

|

Выпуск продукции

|

7,459

|

6,673

|

89.5%

|

| 3

|

Коэффициент использования произв. мощности

|

78.4%

|

71.6%

|

| 4

|

Объем продаж (млн.руб)

|

10,183

|

32,905

|

323.1%

|

| 5

|

Основные произв. фонды

|

748

|

3,629

|

485.2%

|

| 6

|

Объем продаж на рубль стоимости осн. фондов

|

13,614

|

9,067

|

66.6%

|

| 7

|

Численность работающих (чел.)

|

354

|

350

|

98.9%

|

| 8

|

Объем продаж на одного работающего (тыс.руб)

|

28,766

|

94,014

|

326.8%

|

| 9

|

Направлено на оплату труда (тыс.руб)

|

1,401,041

|

1,898,389

|

135.5%

|

| 10

|

Среднемесячная оплата труда (руб)

|

329,812

|

451,997

|

137.0%

|

| 11

|

Полная себестоимость продукции (тыс.руб)

|

6,143,000

|

20,255,188

|

329.7%

|

| 12

|

Балансовая прибыль (тыс.руб)

|

2,697,535

|

8,954,965

|

332.0%

|

| 13

|

Прибыль от продаж

|

2,771,000

|

9,165,992

|

330.8%

|

| 14

|

Затраты на рубль объема продаж

|

0.60

|

0.62

|

102.0%

|

| 15

|

Рентабельность продукции в целом %

|

27.2%

|

27.9%

|

Глава 3

ЦЕЛИ И ЗНАЧЕНИЕ ФИНАНСОВОГО АНАЛИЗА

3.1. ЗНАЧЕНИЕ И ИСТОЧНИКИ ИНФОРМАЦИИ ДЛЯ ФИНАНСОВОГО АНАЛИЗА.

Финансовый анализ является существенным элементом финансового менеджмента и аудита, Практически все пользователи финансовых отчетов предприятий используют методы финансового анализа для принятия решений по оптимизации своих интересов.

Собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности повышения фирмы. Кредиторы и инвесторы анализируют финансовые отчеты, чтобы минимизировать свои риски по займам и вкладам. Можно твердо говорить, что качество принимаемых решений целиком зависит от качества аналитического обоснования решения. В последние годы появилось достаточно много серьезных и актуальных публикаций, посвященных финансовому анализу. Активно осваивается зарубежный опыт финансового анализа и управления предприятиями, банками, страховыми организациями и т.д. Вместе с тем следует отметить, что наличие большого числа интересных и оригинальных изданий по различным аспектам финансового анализа не снижает потребности и спроса на специальную методическую литературу, в которой последовательно, шаг за шагом воспроизводилась бы комплексная логически целостная процедура финансового анализа.

Введение нового плана счетов бухгалтерского учета, приведение форм бухгалтерской отчетности в большее соответствие с требованиями международных стандартов вызывает необходимость использования новой методики финансового анализа, соответствующей условиям рыночной экономики. Такая методика нужна для обоснованного выбора делового партнера, определения степени финансовой устойчивости предприятия, оценки деловой активности и эффективности предпринимательской деятельности.

Основным (а в ряде случаев и единственным) источником информации о финансовой деятельности делового партнера является бухгалтерская отчетность, которая стала публичной. Отчетность предприятия в рыночной экономике базируется на обобщении данных финансового учета и является информационным звеном, связывающим предприятие с обществом и деловыми партнерами- пользователями информации о деятельности предприятия.

Субъектами анализа выступает, как непосредственно, так и опосредованно, заинтересованные в деятельности предприятияя пользователи информации. К первой группе пользователей относятся собственники средств предприятия, заимодавцы (банки и др.), поставщики, клиенты (покупатели), налоговые органы, персонал предприятия и руководство. Каждый субъект анализа изучает информацию исходя из своих интересов. Так, собственникам необходимо определить увеличение или уменьшение доли собственного капитала и оценить эффективность использования ресурсов администрацией предприятия; кредиторам и поставщикам- целесообразность продления кредита, условия кредитования, гарантии возврата кредита; потенциальным собственникам и кредиторам- выгодность помещения в предприятие своих капиталов и т.д. Следует отметить, что только руководство (администрация) предприятия может углубить анализ отчетности, используя данные производственного учета в рамках управленческого анализа, проводимого для целей управления.

Вторая группа пользователей финансовой отчетности- это субъекты анализа, которые хотя непостредственно и не заинтересованы в деятельности предприятия, но должны по договору защищать первой группы пользователей отчетности. Это аудиторские фирмы, консультанты, биржи юристы, пресса, ассоциации, профсоюзы.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные группы пользователей, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее чаще всего годовая и квартальная отчетность являются единственным источником внешнего финансового анализа.

Методика финансового анализа состоит из трех взаимосвязанных блоков:

1. анализа финансовых результатов деятельности предприятия;

2. анализа финансового состояния;

3. анализа эффективности финансово-хозяйственной деятельности.

Основным источником информации для анализа финансового состояния служит бухгалтерский баланс предприятия (форма N1 годовой и квартальной отчетности). Его значение настолько велико, что анализ финансового состояния нередко называют анализом баланса. Источником данных для анализа финансовых результатов является отчет о финансовых результатах и их использовании (форма N 2 годовой и квартальной отчетности). Источником дополнительной информации для каждого из блоков финансового анализа служит приложение к балансу (форма N 5 годовой отчетности). Указанные формф утверждены для годового бухгалтерского отчета за 1994 год, а форма N1 и N2- и для квартальной отчетности 1995 года. Несколько иная отчетность утверждена для предприятий с иностранными инвестициями внешнеэкономических фирм. Особы формы предназначены для отчетности банков, страховых компаний, бюджетных учреждений, инвестиционных фондов.

3.2. ЦЕЛИ И МЕТОДЫ ФИНАНСОВОГО АНАЛИЗА

Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. при этом аналитика и управляющего (менеджера) может интересовать как текущее финансовое состояние предприятия, так и его проекция на ближайшую или более отдаленную перспективу, т.е. ожидаемые параметры финансового состояния.

Но не только временные границы определяют альтернативность целей финансового анализа. Они зависят также от целей субъектов финансового анализа, т.е. конкретных пользователей финансовой информации.

Цели анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных, информационных, технических и методических возможностей проведения анализа. Основным фактором в конечном счете является объем и качество исходной информации. При этом надо иметь в виду, что периодическая бухгалтерская или финансовая отчетность предприятия -это лишь “сырая информация”, подготовленная в ходе выполнения на предприятии учетных процедур.

Чтобы принимать решения по управлению в области производства, сбыта, финансов, инвестиций и нововведений руководству нужна постоянная деловая осведомленность по соответствующим вопросам, которая является результатом отбора,анализа, оценки и концентрации исходной сырой информации. необходимо аналитическое прочтение исходных данных исходя из целей анализа и управления.

Основной принцип аналитического чтения финансовых отчетов- это дедуктивный метод, т.е. от общего к частному, Но он должен применяться многократно. В ходе такого анализа как бы воспроизводится историческая и логическая последовательность хозяйственых фактов и событий, направленность и сила влияния их на результаты деятельности.

Практика финансового анализа уже выработала основные правила чтения (методику анализа) финансовых отчетов. Среди них можно выделить 6 основных меодов:

горизонтальный (временой) анализ

- сравнение каждой позиции отчетности с предыдущим периодом;

вертикальный (структурный) анализ

- определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

трендовый анализ

- сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

анализ относительных показателей (коэффициентов)

- расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

сравнительный (пространственный) анализ

- это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, дочерних фирм, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

факторный анализ

- анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяют в общий результативный показатель.

3.3.СОДЕРЖАНИЕ ФИНАНСОВОГО АНАЛИЗА

Финансовый анализ является частью общего, полного анализа хозяйственной деятельности, который состоит из двух тесно взаимосвязанных разделов: финансового анализа и производственного управленческого анализа (схема 2).

Разделение анализа на финансовый и управленческий обусловленно сложившимся на практике разделением системы бухгалтерского учета в масштабе предприятия на финансовый учет и управленческий учет. Такое разделение анализа несколько условно, потому что внутренний анализ может рассматриваться как продолжение внешнего анализа и наоборот. В интересах дела оба вида анализаподпитывают друг друга информацией.

Особенностями внешнего финансового анализа являются:

- множественность субъектов анализа, пользователей информации о деятельности предприятия;

- разнообразие целей и интересов субъектов анализа;

- наличие типовых методик анализа, стандартов учета и отчетности;

- ориентация анализа только на публичную, внешнюю отчетность предприятия;

- ограниченость задач анализа как следствие предыдущего фактора;

- максимальная открытость результатов анализа для пользователей информации о деятельности предприятия.

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего анализа, т.е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха фирмы.

Основное содержание внешнего финансового анализа, осуществляемого партнерамипредприятия по данным публичной финансовой отчетности, составляют:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платежеспособности предприятия;

- анализ эффективности использования заемного капитала;

- экономическая диагностика финансового состояния предприятия и рейтинговая оценка эмитентов.

Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Внутрихозяйственный финансовый анализ использует в качестве источника информации и другие даные системного бухгалтерского учета, данные о технической подготовке производства, нормативную и плановую информацию и пр.

Основное содержание внутрихозяйственного финансового анализа может быть дополнено и другими аспектами, имеющими значение для оптимизации управления, например такими, как анализ эффективности авансирования капитала, анализ взаимосвязи издержек, оборота и прибыли. В системе внутрихозяйственного управленческого анализа есть возможность углубления финансового анализа за счет привлечения данных- управленческого производственного учета, иными словами, имеется возможность проведения комплексного экономического анализа и оценки эффективности хозяйственной деятельности. Вопросы финансового и производственного анализа взаимосвязаны при обосновании бизнеспланов, при контроле за их реализацией, в системе маркетинга, т.е. в системе управления производством и реализацией продукции, работ и услуг, ориентированной на рынок.

Особенностями упрвленческого анализа являются:

- ориентация результатов анализа на свое руководство;

- использование всех источников информации для анализа;

- отсутствие регламентации анализа со стороны;

- комплексность анализа, изучение всех сторон деятельности предприятия;

- интеграция учета, анализа, планирования и принятия решения;

- максимальная закрытость результатов анализа в целях сохранения коммерческой тайны.

Схема №2

| Примерная схема финансового и управленческого анализа

|

| Анализ хозяйственной деятельности

|

| Финансовый анализ

|

Управленческий анализ

|

| Внешний финансовый анализ по данным публичной финансовой (бухгалтерской) отчетности

|

Внутрихозяйственный финансовый анализ по данным бухгалтерского учета и отчетности

|

Внутрихозяйственный производственный анализ по данным управленческого учета

|

Глава 4

АНАЛИЗ ОСНОВНЫХ ПОКАЗАТЕЛЕЙ, ХАРАКТЕРИЗУЮЩИХ ФИНАНСОВО - ЭКОНОМИЧЕСКОЕ ОСТАНКИНСКОГО ЗАВОДА БАРАНОЧНЫХ ИЗДЕЛИЙ

4.1. ОТРАЖЕНИЕ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ В БУХГАЛТЕРСКОМ УЧЕТЕ

Финансовый результат - конечный экономический итог хозяйственной деятельности предприятия, выраженный в форме прибыли. Прибыль - важнейший показатель, характеризующий деятельность всего коллектива предприятия.

На прмышленных предприятиях прибыль образуется главным образом в процессе реализации продукции как разница между выручкой от реализации продукции и полной фактической себестоимостью данной реализованной продукции и суммой НДС и акциза (если продукция предприятия является подакцизной). Следовательно, в основе хозрасчетной деятельности предприятия лежит прибыль. Она выполняет две важнейшие функции:

1) характеризует конечные финансовые результаты деятельности предприятия, размер его денежных накоплений. Величина прибыли зависит: от объема реализованно й продукции, от качества продукции (поощрительные надбавки), от рационального и эффективного использования основных фондов, материальных и трудовых ресурсов (снижение себестоимости), от качества работы предприятия (выполнение обязательств перед поставщиками, покупателями, банком);

2) прибыль является главным источником финансирования затрат на производственное и социальное развитие предприятия, а платежи в бюджет из прибыли - важнейшим элементом доходов государственного бюджета.

Это значит, что доходы предприятия должны удовлетворять не только его финансовые потребности, но и потребности государства на финансирование общественных фондов потребления, развитие науки, здравоохранения, образования, обороны страны.

Используется прибыль через заранее установленные ставки, благодаря чему и возникают финансовые отношения предприятия:

1) с бюджетом;

2) с учредителями.

В результате производственно-хозяйственной деятельности предприятие получает также внереализационные доходы и несет потери, уменьшающие или увеличивающие прибыль.

К внереализационным доходам, потерям и расхода, не включаемымв себестоимость продукции, относятся прибыль от эксплуатации жилищно - коммунального хозяйства, убытки от списания долгов за безнадежностью и истечением сроков исковой давности, убытки от стихийных бедствий и др. Таким образом, финансовый результат предприятия делится на реализационный и внереализационный.

Реализационный финансовый результат планируется и учитывается на счете 46 “Реализация продукции” по направлениям реализации, видам или группам реализуемой продукции и т.п. В последующем реализвционный финансовый результат перечисляется со счета 46 на счет 80 “Прибыли и убытки”.

Внереализационные доходы и потери учитываются непосредственно на счете 80. По мере возникновения они записываются в дебет или кредит этого счета в корреспонденции со счетами 51, 76, 29 и др. При этом аналитический учет внереализационных доходов и потерь организуется по статьям, установленным отчетностью.

Таким образом, финансовые результаты деятельности предприятия учитываются на активно-пассивном счете 80. По дебету счета записываются убытки и потери, по кредиту - прибыль и доходы. Сальдо как разница между суммами оборотов может быть дебетовым (конечный финансовый результат - убыток) или кредитовым (чистая прибыль). В балансе сальдо записывается в актив (убыток) или в пассив (прибыль).

Синтетический и аналитический учет по счету 80 осуществляется в журнале-ордере №15. Основанием для заполнения этого журнала служат справки бухгалтерии, банковский выписки с расчетного и других счетов и др.

Обороты по дебету и кредиту счета 80 в журнале ордере №15 записываются как за отчетный месяц, так и с начала года нарастающим итогом в разрезе статей аналитического учета. По окончании квартала и года показатели журнала-ордера служат основанием для заполнения формы годового или квартального отчета. В течение отчетного года предприятия используют прибыль на различные цели, что и называется отвлечением средств. Отвлеченные средства не участвуют в основной хозяйственной деятельности предприятия. Через отвлеченные средства предприятие выполняет свои обязательства перед бюджетом, банком, вышестоящими органами, рабочими и служащими; производит реконструкцию и обновление основных средств; ведет жилищное строительство, строительство детских учреждений и др.

Независимо от формы собственности предприятия платят налог на прибыль. Останкинский завод бараночных изделий, как предприятие хлебной отрасли, освобожден от уплаты налога в местный бюджет, и платит с прибыли только федеральный налог.

Подлежит обложению налогом прибыль, полученная от реализации продукции, работ, услуг, и иных материальных ценностей, как разница между выручкой от реализации и суммой расходов или себестоимостью реализованной продукции , работ, услуг, материалов;

сальдо внереализационных доходов (расходов). Сюда включаются санкции: взносы в бюджет прибыли, полученной в результате несоблюдения стандартов и технических условий; прибыли, полученной в результате нарушения государственной дисциплины цен; штрафы в размере незаконно полученной прибыли, а также финансовые санкции, взыскиваемые налоговыми органами. Все они погашаются за счет прибыли, остающейся в распоряжении предприятия, поэтому облагаются налогом.

На сумму налога на прибыль в бухгалтерии делается запись:

Д-т сч. 81 “Использование прибыли”

К-т сч. 68 “Расчеты с бюджетом”

По мере перечисления сумм налога бухгалтерия производит запись:

Д-т сч. 68 “Расчеты с бюджетом”

К-т сч. 51 “Расчетный счет”.

4.2. АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ И ЛИКВИДНОСТИ ПРЕДПРИЯТИЯ.

4.2.1. Предварительная оценка платежеспособности и ликвидности.

Предварительная оценка финансового положения предприятия осуществляется на основании данных бухгалтерского баланса, “Отчета о финансовых результатах и их использовании ", а также " Приложения к балансу предприятия ".

На данной стадии анализа формируется первоначальное представление о деятельности предприятия, выявляются изменения в составе имущества предприятия и их источниках, устанавливаются взаимосвязи между показателями.

Для удобства проведения такого анализа целесообразно использовать так называемый уплотненный аналитический баланс - нетто, формирующееся путем сложения однородных по своему составу элементов балансовых статей в необходимых аналитических разрезах (недвижимое имущество, текущие активы и т. д.), как это показано на таблице:

Таблица №2

Уплотненный аналитический баланс

| Показатели

|

На начало года, тыс. руб.

|

В % к валюте баланса

|

На конец года, тыс. руб.

|

В % к валюте баланса

|

Отклонение

(гр.4 - гр.2)

|

| АКТИВ

|

| Недвижимое имущество

|

3079589

|

65.2

|

3287453

|

37.1

|

-28.1

|

| Текущие активы, всего

в том числе:

|

1645115

|

34.8

|

5571658

|

62.9

|

+28.1

|

| - производственные запасы

|

361018

|

7.6

|

1677601

|

18.9

|

+11.3

|

| - готовая продукция

|

94761

|

2.0

|

541936

|

6.1

|

+4.1

|

| - денежные средства и краткосрочные финансовые вложения

|

900778

|

19.1

|

2692387

|

30.4

|

+11.3

|

| - дебиторская задолженность

|

186924

|

4.0

|

256681

|

2.9

|

-1.1

|

| ПАССИВ

|

| Источники собственных средств

|

3632033

|

76.9

|

5562033

|

62.8

|

-14.1

|

| Заемные средства - всего

|

| Краткосрочные ссуды банков

|

| Краткосрочные займы

|

| Расчеты с кредиторами

|

199292

|

4.2

|

628146

|

7.1

|

+2.9

|

Одним из важнейших критериев финансового положения предприятия является оценка его платежеспособности

, под которой принято понимать способность предприятия рассчитываться по своим долгосрочным обязательствам. Следовательно, платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства.

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью

. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Исходя из сказанного, в практике аналитической работы используют целую систему показателей ликвидности (см. таблицу в конце главы). Рассмотрим важнейшие из них.

Коэффициент абсолютной ликвидности

(коэффициент срочности) исчисляется как денежных средств и быстрореализуемых ценных бумаг(III раздел актива) к краткосрочным обязательствам. Краткосрочные обязательства предприятия, представленные суммой наиболее срочных обязательств и краткосрочных пассивов, включают: кредиторскую задолженность и прочие пассивы (с учетом замечания к коэффициенту кредиторской задолженности и прочих пассивов; это замечание относится также к коэффициенту краткосрочной задолженности); ссуды не погашенные в срок; краткосрочные кредиты и заемные средства.

Коэффициент абсолютной ликвоидности показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Нормальное ограничение этого коэффициента следующее: Кал і 0.2 : 0.5

По данным нашего примера соотношение денежных средств и краткосрочных обязательств составляет 0.92 : 0.5

на начало года и 1.61 : 0.5

на конец. Это говорит о том, что, Останкинский завод бараночных изделий может, не испытывая трудностей, погасить свою краткосрочную задолженность за счет быстрореализуемых активов, даже в случае предъявления к нему требований со стороны всех кредиторов (обязательства перед которыми истекают в ближайшее время) одновременно. Т.е. предварительно можно сказать, что предприятие находится в устойчивом финансовом состоянии.

Коэффициент критической ликвидности (промежуточный коэффициент покрытия)

- определяется как отношение денежных средств, ценных бумаг и дебиторской задолженности (III раздел актива) к краткосрочным обязательствам (итог II раздела пассива за вычетом 730 и 740 строки баланса для нашего примера). Этот показатель характеризует, какая часть текущих обязательств может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Нормативное ограничение для коэффициента критической ликвидности Кклі1

. Для нашего примера это соотношение составило на начало года 2.08

и на конец года 3.20,

т.е. возросло на 65%. Коэффициент критической ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности, т.е. 2-3 дня (см. Таблицу №7).

Коэффициент текущей ликвидности

(коэффициент покрытия) представляет собой отношение всех текущих активов (итог II раздeла + итог III раздела актива) к краткосрочным обязательствам (итог II раздела пассива за вычетом 735 и 740 строки баланса). Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. В общем случае нормальными считаются значения этого показателя, находящиеся в пределах 2.

Следует иметь в виду, что если отношение текущих активов и краткосрочных обязательств ниже, чем 1 : 1, то можно говорить о высоком финансовом риске, связанном с тем, что предприятие не в состоянии оплатить свои счета.

Соотношение 1 : 1 предполагает равенство текущих активов и краткосрочных обязательств. Принимая во внимание различную степень ликвидности активов, можно с уверенностью предположить, что не все активы будут реализованы в срочном порядке, а, следовательно, и в данной ситуации возникает угроза финансовой стабильности предприятия.

Если же значение коэффициента покрытия значительно превышает соотношение 1 : 1, то можно сделать вывод о том, что предприятие располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников.

Другим показателем, характеризующим ликвидность предприятия, является оборотный капитал

, который определяется как разность текущих расходов и краткосрочных обязательств. Иными словами, предприятие имеет оборотный капитал до тех пор, пока Текущие активы превышают краткосрочные обязательства (или в целом до тех пор, пока оно ликвидно).

В этой связи полезно определить, какая часть собственных источников средств вложена в наиболее мобильные активы. Для этого рассчитывается так называемый коэффициент маневренности.

В нашем примере коэффициент маневренности составляет 0.453 в начале года и 1.001 в конце. (см Таблицу №5) Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние , однако каких-либо устоявшихся в практике нормальных значений не существует. Иногда в специальной литературе в качестве оптимальной величины коэффициента рекомендуется 0.5.

В случае с Останкинским заводом бараночных изделий подтверждает ранее сделанные выводы относительно структуры источников формирования текущих активов на предприятии.

Также, наряду с коэффициентом маневренности целесообразно использовать Коэффициент соотношения собственных и заемных средств. Он представляет собой частное от деления всей суммы обязательств по привлеченным заемным средствам к сумме собственных средств. Он указывает, сколько заемных средств привлекло предприятие на один рубль вложенных в активы собственных средств.

| Кзс=

|

Сумма заемных средств ____________________ Сумма собственных средств

|

На начало 1995 года Кзс=0.301

На конец 1995 года Кзс=0.593 (см Таблицу №5)

Это говорит, что в начале 1995 года на 1 рубль собственных средств приходилось 30 копеек заемных, а в конце 1995 года 60 копеек. Нормативное значение этого коэффициента не должно превышать 1

, однако, это только теоретическая цифра, на практике коэффициент отношения собственных и заемных средств зависит от вида хозяйственной деятельности предприятия и скорости оборота оборотных средств. При высоких показателях оборачиваемости критическое значение коэффициента может намного превышать еденицу без существенных последствий для для финансовой автономности предприятия.

За 1995 год значение коэффициента изменилось примерно в 2 раза за счет резкого роста фондов потребления, что не сказывается на финансовой устойчивости предприятия, т.к. оно вправе распоряжаться фондами потребления по собственному усмотрению.

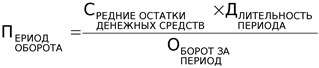

Оборачиваемость оборотных средств можно вычислить по формулам:

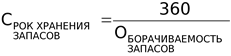

где Р- выручка от реализации за анализируемый период,

О- средняя стоимость оборотных средств.

К2А=9.12

, Эта скорость оборота показывает, что в течение года материальные оборотные средства совершили 9 полных оборотов. Теперь можно вычислить время одного оборота по формуле:

Для нашего случая этот период Т=40.01 день.

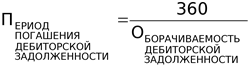

Средний срок погашения дебиторской задолженности для нашего предприятия равен 2.46 дня (см. приложение 2 коэффициент К6а.) Это в 16.3 раза меньше чем время оборота материальных оборотных средств. Коэффициент оборачиваемости дебиторской задолженности по Останкинскому заводу бараночных изделий К5А=148.36. В течение 1995 года эти средства совершили 148 оборотов.

4.2.2. Внутренний анализ состояния активов.

В целях углубленного анализа целесообразно сгруппировать все оборотные активы по категориям риска. К примеру, имеется большая вероятность того, что дебиторскую задолженность будет легче реализовать, чем незавершенное производство, или расходы будущих периодов.

Примерная классификация текущих активов по категориям риска представлена в таблице №3:

Таблица №3

Классификация текущих активов

| Доля группы в общем объеме текущих активов, %

|

Отклонение(гр.2-гр.4)

|

| Степень риска

|

Группа текущих активов

|

на начало года

|

на конец года

|

| Минима-льная

|

Наличные денежные средства, легкореализуемые кратко-срочные ценные бумаги.

|

8.98

|

8.05

|

-0.93

|

| Малая

|

Дебиторская задолженность с нормальным финансовым положением + запасы (исклю-

чая залежалые) + готовая про-

дукция, пользующаяся спросом.

|

79.26

|

80.21

|

+0.95

|

| Средняя

|

Продукция производственно-

технического назначения, незавершенное строительство,

расходы будущих периодов.

|

3.15

|

3.70

|

+0.55

|

| Высокая

|

Дебиторская задолженность

предприятий, находящихся в тяжелом финансовом положе-нии, запасы готовой продук-

ции, вышедшей из употреб-ления, залежалые запасы, не-

ликвиды.

|

3.9

|

8.01

|

+4.1

|

В развитие проведенного анализа целесообразно оценить тенденцию изменения соотношений труднореализуемых активов и общей величины активов, а также труднореализуемых и легкореализуемых активов. Тенденция к росту названных соотношений указывает на снижение ликвидности. Однако, рост низколиквидных активов, судя из балансовых данных произошел только за счет НДС по приобретенным материальным ценностям, а не за счет затаривания продукции на складе и безнадежной дебиторской задолженности, и в общем весе текущих активов труднореализуемые активы занимают незначительную часть. То есть незначительным увеличением доли низколиквидных активов в данном случае можно пренебречь при оценке финансового состояния предприятия.

Сводные обобщающие данные о состоянии текущих активов на предприятии представлены в таблице:

Таблица №4

Обобщающие данные о текущих активах

| На началогода

|

На конец года

|

Изменения за год

|

| Группа текущих активов

|

млн.руб.

|

в % к вели-чине теку-щих акти-вов

|

млн.руб.

|

в % к вели-чине теку-щих акти-вов

|

млн.руб.

|

пункт.(гр.4 -- гр.2)

|

| А

|

1

|

2

|

3

|

4

|

5

|

6

|

| 1. Производственные запасы,

|

361.0

|

22.0

|

1677.6

|

30.1

|

1316.6

|

8.2

|

| 2. Незавершенное производство

|

0.0

|

0.0

|

0

|

0.0

|

0.0

|

0.0

|

| 3. Готовая продукция,

|

94.8

|

5.8

|

541.9

|

9.7

|

447.1

|

4.0

|

| 4. Расходы будущих периодов

|

1.0

|

0.1

|

3.3

|

0.1

|

2.3

|

0.0

|

| 5. Дебиторская задолженность

|

186.9

|

11.4

|

256.7

|

4.6

|

69.8

|

-6.8

|

| 6. Денежные средства

|

147.6

|

9.0

|

448.7

|

8.1

|

301.1

|

-0.9

|

| 7. Всего труднореализуемые активы

|

63.4

|

3.9

|

446.3

|

8.0

|

382.9

|

4.2

|

| 8. Всего текущие активы

|

1644.2

|

100.0

|

5570.2

|

100.0

|

3926.0

|

0.0

|

4.3. АНАЛИЗ СТРУКТУРЫ ИСТОЧНИКОВ СРЕДСТВ И ИХ ИСПОЛЬЗОВАНИЯ.

Внутренний анализ структуры источников имущества связан с оценкой альтернативных вариантов финансирования деятельности предприятия. При этом основными критериями выбора являются условия привлечения заемных средств, их "цена", степень риска, возможные направления использования и т. д.

В общем случае вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства.

В целом информация о величине собственных источников представлена в I разделе пассива баланса. К ним, в первую очередь, относятся:

уставный капитал

- стоимостное отражение совокупного вклада учредителей (собственников) в имущество предприятия при его создании. Размер уставного капитала определяется учредительными документами и может быть изменен только по решению учредителей предприятия и внесению соответствующих изменений в учредительные документы;

резервный фонд

- источник собственных средств, создаваемый предприятием, в соответствии с законодательством, путем отчислений от прибыли. Резервный фонд имеет строго целевое назначение - используется на выплату доходов учредителям при отсутствии или недостаточности прибыли отчетного года, на покрытие убытков предприятия за отчетный год и др.;

фонды специального назначения

- источники собственных средств предприятия, образуемые за счет отчислений от прибыли, остающейся в распоряжении предприятия;

нераспределенная прибыль

- часть чистой прибыли, которая не была распределена предприятием по состоянию на дату составления отчета.

Данные о составе и динамике заемных средств отражаются во II разделе пассива. К ним относятся:

краткосрочные кредиты банков - ссуды банков, находящихся как внутри страны, так и за рубежом, полученные на срок до одного года;

долгосрочные кредиты банков - ссуды банков, полученные на срок более одного года;

краткосрочные займы - ссуды заимодавцев (кроме банков), находящихся как внутри страны, так и за рубежом, полученные на срок не более одного года;

долгосрочные займы - ссуды заимодавцев (кроме банков), полученные на срок более одного года;

кредиторская задолженность предприятия поставщикам и подрядчикам, образовавшаяся в результате разрыва между временем получения товарно-материальных ценностей или потреблением услуг и его фактической оплаты;

задолженность по расчетам с бюджетом, возникшая вследствие разрыва между временем начисления и датой платежа;

долговые обязательства предприятия перед своими работниками по оплате их труда;

задолженность органам социального страхования и обеспечения, образовавшаяся ввиду разрыва между временем возникновения обязательства и датой платежа;

задолженность предприятия прочим хозяйственным контрагентам.

4.3.1. Анализ собственных источников целесообразно начинать с оценки их структуры и состава по данным баланса и расшифровок к нему. Следует изучить, чем представлены источники собственных средств, объем фондов специального назначения, информацию о нераспределенной прибыли.

Затем переходят к поэлементному изучению каждого источника, имея в виду их различную роль в функционировании предприятия.

Так, при анализе уставного капитала прежде всего оценивают полноту его формирования, выясняя, в случае необходимости, кто из учредителей не выполнил (частично выполнил) свои обязательства по вкладу в уставной капитал. У Останкинского завода бараночных изделий уставный капитал на протяжении с начала 1994 по конец 1995 года находится на уровне 15 миллионов рублей и оплачен полностью. В 1996 году завод предполагает увеличить свой уставный капитал.

Далее следует убедиться в стабильности величины уставного капитала в течение отчетного периода и её соответствии данным, зафиксированным в учредительных документах. Очевидно, что анализ уставного капитала имеет свою специфику в зависимости от организационно-правовой формы создания предприятия. Останкинский завод бараночных изделий является акционерным обществом закрытого типа, причем все акции завода выкуплены трудовым коллективом. Все акции являются простыми и владельцы акций не имеют права передавать или продавать свои акции другим лицам.

Важное значение для оцеки эффективности деятельности предприятия имеет динамика величины фондов специального назначения (накопления и потребления). При этом анализ должен учитывать различную функциональную роль указанных фондов в механике финансирования деятельности предприятия. Поэтому анализ следует вести раздельно в части средств, направляемые на прозводственные нужды (инвестирование и пополнение оборотных средств) и нужды потребления.

За 1995 год предприятие перечислило в фонд накопления 1 миллиард рублей, в фонд потребления было перечислено 4.718.645 тысяч рублей. На финансирование капитальных вложений производственного и непроизводственного назначения из полученной прибыли было отвлечено 207.864 тысячи рублей. Если сравнить сумму, направленную в фонд накопления, с первоначальной стоимостью основных средств, то видно, что предприятие планирует постепенное переоборудование производства. Однако я считаю, что Останкинскому заводу бараночных изделий необходимо отчислять больше средств в фонды накопления, так как коэффициент износа основных средств по годам снижается невысокими темпами, так на начало 1994 года он составлял 57%, на начало 1995 года - 56% на начало 1996 года составл 55%.

Важным вопросом в анализе структуры источников средств является оценка рациональности соотношения собственных и заемных средств.

Привлечение заемных средств позволяет предприятию оплатить срочные обязательства, а также является способом расширения своей деятельности. При этом следует иметь в виду, что использование отдельных видов заемных средств (ссуды банка, займы, кредиторская задолженность поставщикам ит.д.) имеют для предприятия различную стоимость. В обязательном порядке проценты за пользование заемными средствами выплачиваются по ссудам банка. Плата по банковским процентам относится на себестоимость продукции и на чистую прибыль.

При расчетах с постащиками и подрядчиками плата за временное пользование средствами кредиторов, как правило, не взымается, хотя в случае несвоевременной оплаты предприятию придется заплатить пени (в процентах от суммы договора) за каждый день просрочки. В условиях широко распространенного в нашей стране порядка предварительной оплаты продукции дополнительным бесплатным источником финансирования многих предприиятий-товаропроизводителей стали суммы средств, поступающие от их покупателей. При этом практика показывает, что разрыв между временем поступления денег на расчетный счет предприятия и времени отгрузки во многих случаях измеряются месяцами.

Таблица №5

Коэффициенты устойчивости предприятия

| Показатель

|

Назначение

|

Расчетная формула и источники информации

|

| 1. Коэффициент независимости

|

Характеризует долю собст-венных источников в общем объеме источников

|

Источники собственных средств (итог I раздела пассива) * 100 / Валюта баланса-нетто

|

| 2. Коэффициент финансовой устойчивости

|

Показывает удельный вес тех источников финансиро-вания, которые могут быть использованы длительное время

|

Источники собственных средств + долгосрочные заемные средства (итог I + 735 и 740 строки пассива) * 100 / Валюта баланса-нетто

|

| 3. Коэффициент финансирования

|

Показывает, какая часть деятельности предприятия финансируется за счет соб-ственных средств

|

Собственные источники / заемные источники

|

| 4. Коэффициент инвестирования (собственных источников)

|

Показывает, в какой степе-ни источники собственных средств покрывают произ-веденные инвестиции

|

Источники собственных средств * 100 / Основные средства и прочие вложения (итог I раздела актива баланса-нетто)

|

| 5. Коэффициент инвестирования ( собственных источников и долгосрочных кредитов)

|

Указывает, насколько соб-ственные источники и долго-срочные кредиты формируют инвестиции предприятия

|

Источники собственных средств + долгосрочные кредиты (итог I + 735 и 740 стр пассива ) * 100 / Основные средства и прочие вложения (итог I раздела актива баланса-нетто)

|

По итогам этой таблицы (см приложение) можно сделать выводы о том, что предприятие практически не прибегает к использованию заемных средств, а во II разделе пассива значительно преобладают фонды потребления. Удельный вес источников финансирования, которые могут использоваться длительное время составляет 90% от всех источников финансирования предприятия. Коэффициент инвестирования собственных источников равен 169%, это значит, что предприятие может производить замену оборудования производственного и непроизводственного назначения не прибегая к использованию заемных средств.

Структура пассивов Останкинского завода бараночных изделий свидетельствует о том, что предприятие может устойчиво работать независимо от конъюнктуры рынка кредитных ресурсов, так как оно может финансировать всю свою хозяйственную деятельность из собственных источников средств и “бесплатных” привлеченных средств т.е. кредиторской задолженности.

4.4. АНАЛИЗ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ.

4.4.1. Общая оценка оборачиваемости активов предприятия.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

В общем случае скорость оборота активов предприятия принято рассчитывать с помощью формулы:

Соответственно, оборачиваемость текущих активов будет определяться как:

Средняя величина активов по данным баланса определяется по формуле:

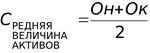

где Он, Ок - величина активов на начало и на конец периода.