.

Тема 1.

Россия – крупнейшая по территории страна мира –17,1 млн. кв. км. (для сравнения: Китай – 9,6 млн. км2

; США – 9,4 млн. км2

; Канада – почти 10 млн. км2

; Бразилия – 8,5 млн. км2

), а населения – 148 млн. чел. (мы уступаем Китаю, Индии, США, Индонезии, Бразилии).

Общая протяженность границ 58,5 тыс. км., из них примерно 2/3 – морские, остальные – сухопутные (Таблица_).

Таблица_

Государственная сухопутная граница России, км1

.

| с Норвегией – 196 |

с Украиной –1270 |

| с Финляндией – 1269 |

с Грузией – 250 |

| с Эстонией – 438 |

с Азербайджаном –367 |

| с Латвией – 250 |

с Казахстаном – 7200 |

| с Литвой – 304 |

с Монголией – 3005 |

| с Польшей – 244 |

с Китаем – 4300 |

| с Белоруссией –990 |

с Кореей –17 |

1. Экономико-географическое и политико-географическое положение.

Понятие экономико-географического положения (ЭГП) – одно из ключевых в географии. В самом общем виде положение – это отношение данного географического объекта (пункта, территории) к каким-либо данностям, имеющим социально-экономическое значение и расположенным вне этого объекта.

Как правило, при определении степени благоприятности ЭГП (в том числе рыночного) страны различные его объекты (стороны) изучают взаимосвязано и на разномасштабном уровне, то есть оценка носит обобщенный (интегральный) характер. В этом случае «микроположение» России мы будем рассматривать по отношению к соседним приграничным государствам (соседское положение), «мезоположение» – относительно группы стран, образующих исторически сложившиеся регионы (например, Североевропейский, Восточноевропейский, Центрально-азиатский, Азиатско-Тихоокеанский и др.), наконец, «макроположение» должно оцениваться на глобальном, то есть мировом уровне – по отношению к материкам, Мировому океану, мировым торговым путям (Рис_).

Рис_. Важнейшие аспекты оценки ЭГП2

.

ЭГП и политико-географическое положение России в следствии распада СССР и социалистического лагеря значительно ухудшилось.

Существенно ослаблены выходы к морским мировым путям, поскольку Россия лишилась портов Прибалтики (Клайпеда, Вентспилс, Рига, Таллинн), Украины (Одесса, Ильичевск, Феодосия, Керчь и др.), Грузии, Азербайджана. Границы с европейскими странами сдвинулись вглубь континента и на восток. Более континентальное положение расположение диктует необходимость искать новые выходы к мировым рынкам, создавать новые порты в Финском заливе, на севере Европейской части, в Азово-Черноморском районе. Новые обстоятельства требуют больше внимания обратить на повышение транспортабельности экспортируемой продукции, среди которой пока доминирует топливно-энергетические, прочие природно-сырьевые ресурсы, а также материалы, промежуточные продукты и полуфабрикаты.

Современное геополитическое положение определяется рядом факторов:

– расположение на самом крупном материке Евразии (1/4 часть страны находится в Европе, соответственно 3/4 – в Азии), вместившем свыше 2/5 всех государств Земного Шара. До сих пор здесь в относительной близости от границы России сохраняются отдельные очаги военно-политической нестабильности (регион Ближнего Востока, Юго-Западной Азии, Закавказье);

– существенным изменениям «соседского» положения на западных и южных рубежах, связанным с образованием на месте бывшего СССР новых независимых государств Балтии (Эстония, Латвия, Литва), Беларуси, Украины, Молдовы, суверенных республик Закавказья (Грузия, Азербайджан, Армения) и Центральной Азии (Казахстан, Узбекистан, Кыргызстан, Туркменистан, Таджикистан). Следствием этих преобразований стало создание частью бывших союзных республик нового политико-экономического объединения открытого типа – Содружества Независимых Государств (СНГ);

– положение по отношению к трем главным центрам мировой капиталистической экономики: Западной Европе, США, Японии, во многом определяющих сегодня международную политику и баланс военно-стратегических сил;

– распадом военно-политического и экономического союза бывшего СССР и стран Восточной Европы, поиском новых путей взаимовыгодного сотрудничества между Россией и сопредельными государствами.

Изменения геополитической ситуации в результате распада СССР скажется и на внутрирегиональном развитии : из 11 экономических районов Российской Федерации раннее только 6 имели выход к государственным границам и океану, теперь – 10 (кроме Волго-Вятского района); из 76 нынешних республик. краев и областей ранее, приграничными были 20, сегодня их стало 44. С этими изменениями связаны новые проблемы специализации производства, структуры товарообмена, в том числе внешнеторгового, миграции населения (включая русскоязычных переселенцев), передислокации вооруженных сил и др.

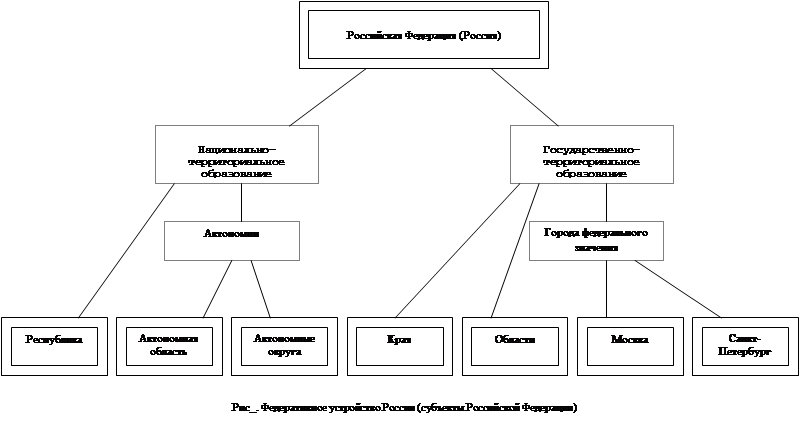

2. Федеративное устройство России.

Россия – федеративный союз равноправных республик и регионов. Принцип государственного, социально-экономического и территориального устройства любой страны закреплен в ее Основном законе – Конституции3

. Российская Федерация (Россия) – суверенная демократическая республика имеет форму федеративного государства, что отражено в новой Конституции страны и Федеративном Договоре4

.

Основные положения этого договора (и соответствующие статьи Конституции) предусматривают разграничение полномочий между Российской Федерацией и ее равноправными субъектами (Рис_.).

Знание принципов федеративного устройства страны поможет сориентироваться в сложных вопросах взаимоотношения государства и его субъектов. От того как будут строиться эти отношения во многом будет зависеть территориальная целостность и экономическое процветание России, уровень социально-экономического развития отдельных ее регионов. Характер межтерриториальных отношений, которые переводятся сегодня на рыночную основу, по существу будет определять и «новую» географию торговли, инфраструктуры, производственных связей в стране. Знание принципов федеративного устройства страны поможет сориентироваться в сложных вопросах взаимоотношения государства и его субъектов. От того как будут строиться эти отношения во многом будет зависеть территориальная целостность и экономическое процветание России, уровень социально-экономического развития отдельных ее регионов. Характер межтерриториальных отношений, которые переводятся сегодня на рыночную основу, по существу будет определять и «новую» географию торговли, инфраструктуры, производственных связей в стране.

3. Ресурсный потенциал России.

3.1. Природные условия и ресурсы.

К природным ресурсам относят тела и силы природы, которые при данном уровне развития производительных сил могут быть использованы для производства материальных благ. В процессе производства эти ресурсы извлекаются из природной среды и перерабатываются.

Все природные ресурсы имеют два основных признака – происхождение (природный) и использование (экономический). В соответствии с ними сложилась их двойная классификация.

По природной классификации выделяют ресурсы минеральные, вводные, почвенно-земельные, биологические (растительные и животные), ресурсы теплоты (солнца, подземных вод и глубин океана), силы движения (ветра, приливов и отливов, текущей воды), новые, нетрадиционные ресурсы – ресурсы глубинного строения вещества и биоорганизмов и др.

С точки зрения расходуемости и возможности восстановления природные ресурсы делятся на три группы.

А) Исчерпаемые невозобновляемые – ресурсы минерального сырья. Их скопления создавались в земной коре в течении многих миллионов лет, а добываются и расходуются в производстве за десятилетия.

Б) Исчерпаемые возобновляемые – биологические ресурсы (лесные, рыбные), способные к самовосстановлению или воспроизводимые с помощью человека. При рационально организованной эксплуатации они даже могут возрастать, но при чрезмерной эксплуатации темп расходования превосходит темп воспроизводства, и эти ресурсы истощаются вплоть до полного исчезновения.

В) Неисчерпаемые. Неисчерпаемость ресурсов (воды, воздуха, земель) вовсе не означает, что в данном месте в определенный период они способны удовлетворить любой объем потребностей в них, что они неограниченны. Кроме того, они могут быть испорчены, утратив естественные природные качества в результате загрязнения.

В основе экономической классификации природных богатств заложено их преимущественное использование в сферах и отраслях хозяйственной деятельности.

По этим признакам выделяют ресурсы:

– промышленные – топливные, энергетические, металлические, агрохимические, строительные, водные, лесосырьевые и др.

– сельскохозяйственные – почвенно-земельные, в том числе пашни и кормовые угодья, воды для орошения, суммы температур и осадков вегетационного периода, промысловые животные и др.

– непроизводственные сферы – водоемы и их использование для нужд населения, леса в окружении городов и природоохраняемые, ресурсы для отдыха и оздоровления людей (рекреационные и бальнеологические), ресурсы спортивной охоты и рыболовства и др.

важным признаком экономической (хозяйственной) классификации ресурсов выступает возможность их использования как одноцелевых или многоцелевых. К первым относятся минеральные ископаемые источники энергии, служащие для производства промышленного сырья, топлива, тепловой и электрической энергии; ко вторым – площади лесных, сельскохозяйственных, рекреационных угодий, земли промышленного и другого несельскохозяйственного назначения, водоемы, сама вода, предполагающие многие способы и направления их использования (иногда сюда включают и топливно-энергетические ресурсы). Задача выбора оптимального использования многоцелевого ресурса или выделение наиболее эффективных источников одноцелевых ресурсов решается при помощи экономической оценки природных ресурсов.

В экономической науке сложилось три основных подхода к оценки природных ресурсов.

1. Оценка по затратам на вовлечение в использование строится на основе учета прямых издержек производства на разведку, освоение, улучшение (например, мелиорацию) данного источника ресурсов. Сравнение этих затрат с затратами по другим источникам дает возможность выявить из числа имеющихся те, которые дают экономию сил, времени и материальных средств на вовлечение в эксплуатацию новых источников.

2. Оценка по затратам на использование опирается на теорию дифференциальной ренты и выявления экономического выигрыша (экономии затрат и получения прибыли), который возникает при эксплуатации данного месторождения, участка земли и т.п., по сравнению с худшим.

3. Оценка по затратам на восстановление или компенсацию – фактически оценка будущих затрат, которые обществу предстоит нести, если данный источник ресурсов выйдет из использования в результате его истощения или деградации. Это оценка применима для возобновляемых или взаимозаменяемых ресурсов и направлена на экономичную эксплуатацию источников ресурсов, учитывающую допустимые затраты на его возобновление или замену другим ресурсом. Она также может служить для регулирования отношений между ресурсопользователями в виде штрафов за порчу ресурсов.

К природным условиям относятся те компоненты географической среды, которые оказывают влияние на производство и жизнь людей, но при этом не расходуется. Примером является рельеф местности, влияющий на работу многих отраслей хозяйства. Большая группа природных явлений весьма условна относится к там называемым агроклиматическим ресурсам: обеспеченности сельскохозяйственных растений светом, теплом, атмосферной влагой. Эти ресурсы неисчерпаемы, хотя во многих местах крайне лимитированы. Такие ресурсы практически не могут быть собраны, запасены впрок, перемещены.

Таблица_.

Классификация природных ресурсов по основным компонентам географической оболочки5

.

| Компоненты географической оболочки |

Тела природы |

Силы природы |

I. Поверхность суши

1. Атмосфера

|

Полезные ископаемые (рудные и нерудные, твердые, жидкие, газообразные).

Подземные воды (минеральные, пресные, геотермальные).

|

| 2. Воды суши |

Пресная вода водоемов и водотоков, соленые воды озер. |

Энергия водотоков. |

| 3.Ресурсы биологического происхождения |

Почва, растительность (древесная, травяная).

Животный мир.

|

| II. Мировой океан |

Минеральные ресурсы дна и недр. Морская вода, биологические ресурсы. |

Приливы и отливы, прибой, волны, морские течения. |

| III. Атмосфера |

Базы атмосферы, осадки |

Энергия ветра, солнечное тепло. |

Влияние природных условий имеет вполне конкретное экономическое выражение, которое заключается в повышении (или снижении) затрат в производство, стоимости строительства, транспортные издержки и т.п. Например, добыча полезных ископаемых может обойтись значительно дороже из-за неблагоприятных условий их залегания; повышенная сейсмичность или заболоченность территории требуют дополнительных затрат при промышленном и жилищном строительстве, прокладке дорог, трубопроводов и т.д. Огромные размеры территории Российской Федерации и значительное дифференциация ее природных условий (Рис_) делают весьма актуальной задачу их экономической оценки.

Рис_. Степень благоприятности условий жизни населения России (по О.Р. Назаревскому).

Россия – самая крупная по занимаемой территории страна. По своему природно-ресурсному потенциалу Россия не знает себе равных. Более всего богата Россия минеральным сырьем. На нее приходится 12-13% мировых запасов нефти, 35% природного газа, 12% угля. В структуре запасов 70% приходится на топливно-энергетические ресурсы, 15% на нерудные ископаемые и примерно столько же – на руды металлов.

На Россию приходится 4/5 разведанных и прогнозных запасов нефти и газа, 70% угля, 60% железной руды, 90% апатит-нефелиновых руд, более 60% калийных солей, около 80% асбеста, 95% никеля, 90% бокситов, около половины медной и цинковой руды всех стран СНГ. В то же время по ряду ресурсов это доля значительно ниже (вольфрам, молибден, ртуть, сурьма, свинец). Совсем мало руд марганца (5%) и хромитов (3%). На общемировом фоне ограничены также запасы высококачественных и богатых железных руд и бокситов.

Своеобразным ресурсом выступает ныне и сама территория как с точки зрения наличия свободных площадей для размещения нового производства и расселения людей, так и в виде комплексного источника сосредоточенных на ней «элементарных» (одиночных) видов ресурсов. В науку введено представление о территориальном сочетании ресурсов, под которым понимаются источники ресурсов разного вида, расположенных на определенной целостной территории и объединенных фактическим или перспективным совместным использованием в рамках единого территориально-производственного комплекса.

Территориальная концентрация минеральных ресурсов крайне неравномерна. Примерно четверть их приходится на один Ханты-Мансийский округ, а вместе с Ямало-Ненецким округом и Кемеровской областью это около половины всей стоимости ископаемых богатств страны.

Таблица_.

Размещение природно-ресурсного потенциала по регионам России, в %6

.

| Регионы |

Минеральные |

Лесные |

Земельные (площадь сельхозугодий) |

Гидроэнергетические |

| топливные (уголь) |

Сырьевые (железная руда) |

| Европейский север |

3,0 |

3,0 |

10,0 |

1,0 |

4,0 |

| Центральная Россия |

1,0

|

70,0 |

4,0 |

22,0 |

2,0 |

| Юг России |

- |

0,0 |

12,0 |

5,0 |

| Урало-Поволжье |

6,0 |

5,0 |

34,0 |

4,0 |

| Западная Сибирь |

17,0 |

2,0 |

13,0 |

16,0 |

8,0 |

| Восточная Сибирь |

49,0 |

14,0 |

38,0 |

11,0 |

35,0 |

| Дальний Восток |

30,0 |

5,0 |

30,0 |

4,0 |

42,0 |

В целом обеспеченность хозяйства природными ресурсами России оценивается как высокая вполне благоприятная для дальнейшего его развития. Однако современные и все растущие масштабы добычи этих ресурсов, сокращение их запасов в достаточных и дешевых источниках, а также качественное ухудшение ряда возобновляемых (лесных, водных, земельных) ресурсов в результате не разумной их эксплуатации заставляют подходить к оценке и использования природных богатств более осторожно. Современная стратегия ресурсопользования должна быть нацелена на малоотходные, ресурсо- и энергосберегающее применение природных материалов на всех стадиях – от добычи и переработки сырья и топлива до выпуска и использования конечной продукции.

Оценка характера размещения природных ресурсов на территории не столь благоприятна, как оценка общей величины их запасов. Главными особенностями природно-ресурсной базы выступают:

– большая неравномерность в размещении ресурсов по территории с тяготением промышленных ресурсов к восточным и северным регионам, сельскохозяйственных – к южным и юго-западным;

– несовпадение ареала основного размещения производительных сил и расселения людей, на 3/4 сосредоточенного в пределах европейской части, и ареала размещения топливно-энергетических, лесных, водных ресурсов и руд цветных металлов, на такую же долю сконцентрированных в восточной части;

– высокая концентрация главных видов промышленных ресурсов на небольшом числе их источников, а плодородных сельскохозяйственных земель – на довольно ограниченном ареале территории.

Характер размещения природных ресурсов по территории создал большие региональные различия в соотношении ресурсов и обеспеченности ими экономических зон, республик, районов, а также в экологической обстановке, вызванной развитием ресурсопользования.

Европейская территория, производящая 4/5 промышленной и 2/3 сельскохозяйственной продукции, бедна топливно-энергетическими ресурсами, запасы которых позволяют лишь достигнутый уровень добычи, но не покрывают всех потребностей. В то же время эта зона богата железной рудой, основные запасы которой сосредоточенны в Курской магнитной аномалии, в относительной близости от углей Донбасса. Зона располагает ресурсами древесины, воды, агрохимических руд, пахотных земель, но имеется диспропорция в их размещении: пашни расположены в южном безлесном, остальные виды ресурсов – в северном ареале европейской части. Ощущается недостаток воды для промышленности, городов и сельского хозяйства на европейском юге. Европейская часть – это зона, где требуется кардинальная перестройка хозяйства на ресурсосберегающие технологии и широкая система мер по охране природы, улучшению окружающей природной среды в городских агломерациях и промышленных узлах.

Восточные районы – Сибирь, Дальний Восток – все более выступают как главная топливно-энергетическая и лесопромышленная база России, располагающая также большим запасом цветных и редких металлов, рыбных и пушных ресурсов.

Особого внимания требуют новые нефтегазовые районы Западной Сибири, районы освоения зоны БАМ, ТПК Ангаро-Енисейского района, а также бассейна уникального озера Байкал. Водные ресурсы Оби, Енисея, Лены, Амура, их рыбные богатства могут быть сохранены для будущих поколений только при установлении жестких требований к охране водных ресурсов от загрязнения, внедрения современных очистительных и оборотных технологий водопользования в переработку древесины, нефти, природного и попутного газа, цветных металлов, в химические производства, быстро развивающиеся в этой зоне. В условиях нарастания стоимости добычи сырья и топлива в восточных районах и возможном (при внедрении рыночных отношений) сокращении норм расхода сырья и топлива в промышленности можно ожидать сдерживания здесь темпов освоения ресурсных источников.

3.2. Человеческие ресурсы.

К основным характеристикам населения страны относят: численность и ее изменение (естественное движение населения, миграция), половозрастной, национальный и социальный состав, особенности размещения и расселения, уровень и структуру занятости.

Как важнейшая производительная сила человек изучается экономической географией хозяйства. Но жизнь людей не сводится только к материальному производству. Процессы воспроизводства населения, его развития, территориальной общности людей, их социальные контакты изучают демография и социология, а поселения людей и территориальные системы расселения – география поселений, или геоэкистика (геоэкистика – наука о человеческих поселениях).

Демография — наука, которая на основе социально-экономических, биологических и географических факторов исследует закономерности процессов, происходящих в структуре, в динамике, а также размещении и перемещении народонаселения.

Палеодемография—демография в прошлом.

В настоящее время численность населения мира — более 5,7 млрд. человек, к 2000 г. численность населения мира будет более 6,1 млрд. человек, а к 2030 г. — 10 млрд. человек.

В нашей стране можно выделить, с точки зрения палеодемографии, следующие этапы:

1. Киевская Русь — 8 млн. человек;

2. Петровская Русь — 14 млн. человек;

3. Начало XIX века — 45 млн. человек;

4. Конец XIX века — 130 млн. человек;

5. 1917г. (перед Великой Октябрьской революцией) — 163 млн. человек;

6. 1941 г. (перед войной) — около 200 млн. человек;

7. 1 января 1996 г. — 148,1 млн. человек.

С 1992г. отмечается процесс превышения смертности над рождаемостью. Средняя продолжительность жизни в нашей стране для женщин — 72 года, для мужчин — 52 года (общий средний показатель продолжительности жизни в нашей стране — 65 лет).

По демографической ситуации помимо демографических показателей могут быть использованы некоторые другие показатели, в частности, коэффициент смертности, коэффициент рождаемости, коэффициент естественного движения населения.

По демографической ситуации могут быть выделены ряд популяционных циклов воспроизводства населения, имея в виду при этом три основные параметра:

а) что происходит с рождаемостью;

б) что происходит со смертностью;

в) что происходит с естественным движением населения.

В связи с эти выделяются типы воспроизводства населения. Одним из них является тип, когда смертность превышает рождаемость.

В 1992 г. по миру превышение составило 220 тыс. человек.

В 1993 г. — 738 тыс. человек.

В 1994 г. — 920тыс. человек.

В 1995 г. — 825 тыс. человек.

Наиболее ярким примером данного типа является рф.

С конца 1992 г. наблюдается тотально демографический кризис по России. Самая высокая рождаемость по России отмечалась в 1946,1947и1949гг. Минимальный показатель рождаемости зафиксирован в 1968 г. — 1 млн. человек. В период с 1983 по 1987 гг. прирост населения в РФ составил 2,5млн. человек. С 1988 по 1993 гг. эти показатели пошли вниз и сокращение составило 1,6 млн. человек, в 1995 г. — 1,4 млн. человек, в 1994 г. этот же показатель составил 1,41 млн. человек.

Основные тенденции в демографической ситуации для Российской Федерации следующие.

1. Сокращение основного этноса (титульная нация).

2. Активизация тенденции старения населения. Снижается средняя продолжительность жизни.

3. Дестабилизация ряда отраслей социально-экономической сферы.

4. Изменение соотношения спроса и предложения на рынке труда.

Общий прогноз пессимистический. Наиболее вероятный вариант развития — продолжение старения населения. Число россиян уменьшится на 9 млн. человек, при этом умерших будет больше, чем родившихся на 12 млн. человек.

Возрастная структура населения.

По возрасту население мира классифицируется на два типа: биологический и экономический типы. Из этих двух типов экономический тип классификации населения по возрасту предусматривает выделение трех возрастных категорий:

1) до трудоспособного возраста;

2) трудоспособного возраста;

3) послетрудоспособного возраста.

Биологический тип классификации предусматривает годичные группировки (группы) населения, в частности, выделяются годичные группы населения: 5 и 10-летние группы населения.

Особое значение в данном типе приобретает выделение женской группы населения в возрасте от 15 до 49 лет. Шведский ученый демограф Сундберг предлагал делить население по возрасту на три группы:

1) до 15 лет;

2) от 15 до 50 лет;

3) старше 50 лет.

Соответственно выделяются три основные типы структуры населения:

I. прогрессивная структура населения;

II. стационарная структура населения;

Ш. регрессивная или деградирующая структура населения.

Общая идея состоит в том, чтобы проводить сопоставления.

Таблица_.

| до 15 лет |

от 15 до 50 лет |

Свыше 50 лет |

| I |

40% |

50% |

10% |

| II |

27% |

50% |

23% |

| III |

20% |

50% |

30% |

Общий вывод к таблице: новое поколение уже не в состоянии заменить старое.

На сегодня прогрессивная структура населения имеет следующую картину.

Таблица_.

до 15 (25) лет

дети и юноши

|

15 (25)-65 лет

молодежь

|

старше 60 лет (более 65 лет) пожилые |

| более 25% |

50% |

несколько меньше 25% |

Общий вывод: тенденция общая – старение населения.

Возрастная структура имеет прямое отношение к выявлению существующего и перспективного трудового потенциала страны, регионов, отдельных мест. Трудовой потенциал определяется исходя из количественной качественной его оценки.

Таблица_.

Территория и население экономических регионов России.

| Экономические районы |

Площадь,

тыс. км2

|

Население, на 01.01.94 г.

млн. чел.

|

Доля городского населения, % |

Плотность населения

чел./км2

|

| Регионы европейской части России |

| Европейский Север России |

| Северный |

1466,3 |

6,0 |

77 |

4,1 |

| Центральная Россия |

| Северо-Западный |

196,5 |

8,1 |

86 |

41,1 |

| Центральный |

485,1 |

30,0 |

83 |

61,9 |

| Центрально-Черноземный |

167,7 |

7,8 |

62 |

46,4 |

| Волго-Вятский |

263,3 |

8,5 |

69 |

32,3 |

| Урало-Поволжье |

| Поволжский |

536,4 |

16,8 |

73 |

31,3 |

| Уральский |

824,0 |

20,4 |

75 |

24,8 |

| Европейский Юг России |

| Северо-Кавказский |

355,1 |

17,4 |

56 |

49,0 |

| Калининградская область |

15,1 |

0,9 |

78 |

60,4 |

| Регионы азиатской части России |

| Сибирь |

| Западно-Сибирский |

2427,2 |

15,1 |

71 |

6,2 |

| Восточно-Сибирский |

4122,8 |

9,2 |

71 |

2,2 |

| Дальний Восток |

| Дальневосточный |

62,15 |

7,8 |

76 |

1,3 |

Этнический и конфессиональный состав населения.

Среди народов, живущих в России, могут быть выделены7

:

1. Народы, имеющие национально-территориальные образования в пределах страны (республики, автономного округа). Единственно искусственно созданная и сохранившаяся автономная область – Еврейская – почти не имеет еврейского населения. Среди «статусных» народов России некоторые имеют значительные анклавы компактного проживания в государствах ближнего зарубежья (русские на Украине, в Казахстане, Латвии, Эстонии, Киргизии; осетины в Грузии; лезгины в Азербайджане).

2. Народы, имеющие собственные национально-государственные образования в пределах ближнего зарубежья, исторически долго жившие в составе Российской империи и СССР. Как правило, в России они представлены мигрантами и не имеют сплошных ареалов расселения.

3. Народы «коренные», исторически давно живущие в пределах России, но не имеющие национально-территориальных образований. В основном они проживают компактно в пределах более или менее обширной территории. Среди них отметим малочисленные народы Севера и Дальнего Востока, некоторые их которых (саамы на Кольском полуострове, эскимосы и алеуты на Дальнем Востоке) значительно более многочисленны за пределами России.

4. Представители народов дальнего зарубежья, имеющих свою государственность. Как правило, это немногочисленные представители «диаспоры», хотя имеются исключения, например, многие этнические греки, немцы, исторически давно живущие в России в сравнительно немногих ареалах расселения.

5. Представители народов, не имеющих собственных государств и проживающих в основном в дальнем зарубежье (цыгане и др.).

По доле живущих в своей республике в общей численности данного народа (А) и доле их во всем населении своей республике (В) можно выделить три типа этнического расселения (см. табл._).

Таблица_.

Характер расселения народов России8

.

| Типы |

Народы |

А |

Б |

Народы |

А |

Б |

| 1-й |

тувинцы |

96 |

64 |

чеченцы и ингуши |

81 |

71 |

| балкары и кабардинцы |

93 |

58 |

дагестанцы |

77 |

75 |

| алтайцы |

85 |

60 |

чуваши |

51 |

68 |

| осетины |

83 |

53 |

| 2-й |

якуты |

96 |

33 |

хакасы |

80 |

11 |

| калмыки |

88 |

45 |

адыгейцы |

75 |

22 |

| коми |

87 |

23 |

удмурты |

70 |

31 |

| карачаевцы, черкесы |

84 |

41 |

башкиры |

64 |

22 |

| буряты |

81 |

26 |

карелы |

63 |

10 |

| марийцы |

50 |

43 |

| 3-й |

мордвы |

29 |

33 |

| татары |

32 |

48 |

1-й тип – живут в основном в пределах своей республики и составляют в ней больше половины населения.

2-й тип – живут в основном в своей республике, но составляют в ней менее половины всего населения.

3-й тип – живут большей частью вне пределов своей республики и составляют в ней менее половины населения.

Высокая доля статусных этносов в Чечне, Ингушетии, Дагестане, Кабардино-Балкарии, Чувашии, Туве, Коми-Пермяцком автономном округе; напротив, очень низка в Хакасии (11%), Карелии (10%) и считанные проценты составляют представители статусных народов в Ханты-Мансийском и Чукотском автономных округах.

Данные о конфессиональном составе населения не имеется в связи с тем, что официального учета верующих в условиях отделения церкви от государства не ведется. Обычно считается, что среди каждого народа имеются приверженцы какой-то одной, основной для него исторически религии. Так, русские (и большинство украинцев, белорусов) – православные, в том числе (среди русских) и старообрядцы. Народы Северного Кавказа – в основном мусульмане, как и татары, башкиры; буряты и калмыки – буддисты. Остальные религии представлены небольшим числом верующих.

Таблица_.

Распределение этносов республик России по языковым группам и конфессиональной принадлежности9

.

| Языковая группа |

Языковая принадлежность |

Языковая подгруппа |

Национальность (этнос) |

Религия (конфессия) |

| 1. Алтайская |

тюркская |

уйгурская |

якуты |

православие |

| тувинцы |

буддизм |

| кыпчакская |

балкарцы

башкиры

кумыки+

ногайцы+

татары

|

ислам |

| булгарская |

чуваши |

православие |

| 2. Монгольская |

буряты

калмыки

|

буддизм |

| 3. Индоевропейская |

иранская |

осетины |

ислам (частично) |

| кавказская |

нахско-дагестанская |

чеченцы

ингуши

народы Дагестана

|

ислам |

| адыго-абхазская |

адыгейцы

кабардинцы

черкесы

|

ислам |

| 4. Уральская |

финская |

прибалтийская |

карелы |

православие |

| волго-финская |

марийцы

мордва

|

православие |

| пермская |

коми

удмурты

|

православие |

+

Кумыки и ногайцы – народы, живущие в Дагестане.

Экономически активное население и его распределение по сферам занятости. Безработица.

На сегодня профессионально-занятое население и экономически активное население 41-49% от общего населения мира.

Экономически активное население включают в себя не только участвующих в общественном производстве, но и безработных, а также работающих не полный рабочий день.

Основные тенденции занятого экономически активного населения:

1. Уменьшение экономически активного населения в аграрной сфере, соответственно, увеличение в промышленности, строительстве, транспорте и сфере услуг.

2. Уменьшение сначала относительно, а затем и абсолютно численности занятого экономически активного населения в промышленности и строительстве.

3. Рост численности занятого экономически активного населения на транспорте и особенно в сфере услуг. При этом очень важно отметить тот факт, что значимость сферы услуг кардинальным образом меняется и наблюдается функциональное расширение сферы услуг.

Важная и многоплановая сфера экономической и социально-политической жизни общества – рынок труда (рабочей силы). Рынок труда отражает основные тенденции в динамике занятости, ее основных структурах (отраслевой, профессионально-квалификационной, демографической).

Рынок труда в России несбалансирован. Это относится ко всем его сферам – региональной, профессиональной, квалификационной, отраслевой, демографической. Существуют как трудоизбыточные регионы (юг России, Северный Кавказ, некоторые крупнейшие города), так и регионы, испытывающие хроническую нехватку трудовых ресурсов (центр и север России, Дальний Восток и др.). ощущается острая нехватка рабочих и специалистов во многих отраслях экономики при растущей безработице.

Синонимом понятию «экономически активное население» является категория «рабочая сила». К рабочей силе относят всех занятых (включая военнослужащих) и безработных. Занятыми считают:

а) лица, работающие в течение недели на момент статистического опроса за плату или на собственных предприятиях;

б) лица, проработавшие не менее 15 часов в неделю бесплатно на предприятиях, принадлежащих членам их семей;

в) временно нетрудоспособные и находящиеся в отпусках.

Всех занятых статистика делит на работающих полную и неполную рабочую неделю. Исходя из этого применяются различные показатели занятости: общая численность занятых, численность занятых в пересчете на полный рабочий день, отработанные за определенный период человеко-часы.

В отраслевой структуре рабочей силы в последние десятилетие прослеживаются две важнейшие тенденции: резкое сокращение численности занятых в сельском хозяйстве и существенное увеличение их в сфере услуг в связи с ее расширением и превращением в ведущую сферу приложения труда.

Спецификой профессионально занятого населения выделяются развивающиеся страны, где по настоящее время сохраняется высокий удельный вес занятых в аграрной сфере (50-53%), но по отдельным странам этой группировки стран данный показатель дифференцирован. Так, самый низкий показатель присущ странам Латинской Америки; страны Среднего Востока имеют показатель 40-42%; самый высокий показатель имеют Африканские страны — 50-53%. Таким образом, аграрная сфера остается одной из крупнейших сфер занятости экономически активного населения мира.

На второе место выходит сфера услуг и здесь исключение составляют пока что страны Латинской Америки, более того с 80-х годов наблюдается тенденция выхода сферы услуг на приоритетные позиции по занятости экономически активного населения.

Третью позицию занимают промышленность и строительство.

В России пока отраслевая форма занятости прямо противоположно той, которая сложилась в развитых странах – в материальном производстве у нас занято около 54% численности рабочей силы, а в сфере услуг – только 46%.

Таблица_.

Динамика занятости по секторам экономики РФ

(% от всех занятых).

| 1992 г. |

1993 г. |

1994 г. |

1995 г. |

| Все занятое население, млн. чел. |

72,1=100% |

70,9=100% |

68,5=100% |

67,1=100% |

| в том числе |

| в госсекторе |

69 |

53 |

45 |

38 |

| на предприятиях смешанной собственности |

12 |

18 |

21 |

25 |

| в общественных объединениях и организациях |

0,8 |

0,8 |

0,8 |

0,7 |

| на совместных предприятиях |

0,3 |

0,4 |

0,5 |

0,5 |

| в частном секторе |

18 |

28 |

33 |

36 |

| из них лиц наемного труда |

6,0 |

8,3 |

9,4 |

| в том числе |

| работодатели (включая партнеров) |

0,6 |

1,5 |

1,6 |

| лица, работающие без привлечения наемных работников |

4,0 |

5,6 |

6,8 |

| члены кооперативов |

1,1 |

0,9 |

0,7 |

| неоплачиваемые работники семейных предприятий |

0,3 |

0,3 |

0,3 |

Рост частного сектора в торговле и сфере услуг кажется естественным. Эта сфера была не развита и начавшаяся либерализация открыла значительные рыночные ниши. Низкая капиталоемкость, слабый финансовый и налоговый контроль, высокая оборачиваемость капитала и т.п. создали благоприятные условия для высокоприбыльной деятельности и первичного накопления капитала. Такая ситуация характерна для всех постсоциалистических стран, и Россия не стала исключением.

Из малых предприятий в начале 1995 г. почти половина (49%) составляли торгово-посреднеческие фирмы. Около 28% всех малых предприятий действовали в промышленности и строительстве. Таблица_ показывает отраслевое распределение занятых на малых предприятиях. В этом секторе доминирует промышленность (28%), строительство (31%) и торговля (26%).

В среднем на одном малом предприятии занято 9,5 человек с колебаниями от 3,8 в науке и научном обслуживании до 21,3 в строительстве. Однако это относится лишь к постоянному персоналу, юридически оформленному и составляющему лишь небольшую долю всех занятых работников. В строительных фирмах каждый второй является совместителем или трудится на условиях договора без зачисления в штат. В науке, например, вторично занятых в 3,5 раза больше, чем постоянных работников.

Согласно статистике малого бизнеса, на условиях вторичной занятости здесь имели работу 6,7 млн. человек, что составляет 10% всего занятого населения страны.12

Таблица_.

Занятость на малых предприятиях, 1994г.

| Среднесписочная численность в МП |

В том числе на частных МП |

Отраслевая структура занятости на частных МП |

Структура занятости в экономике, всего |

Доля частных МП в общей численности занятых в отрасли |

| тыс. человек |

% |

| Всего |

8479,9 |

7462,3 |

100 |

100 |

14 |

| Промышленность |

2382,0 |

1953,2 |

26,2 |

21,7 |

14 |

| Сельское хозяйство |

105,2 |

75,7 |

1,0 |

15,4 |

1 |

| Строительство |

2631,9 |

2289,8 |

30,7 |

9,9 |

43 |

| Транспорт и связь |

156,2 |

135,9 |

1,8 |

7,8 |

3 |

| Торговля и общественное питание |

2235,0 |

2100,9 |

28,2 |

9,5 |

40 |

| Общая коммерческая деятельность по обеспечению функционирования рынка |

303,0 |

300,0 |

4,0 |

1 |

96 |

| Жилищно-коммунальное хозяйство, бытовое обслуживание |

99,1 |

85,2 |

1,1 |

4,4 |

4 |

| Наука |

198,9 |

161,1 |

2,2 |

2,7 |

12 |

Неформальная занятость. Еще один элемент рабочей силы частного сектора - это те, кто работает здесь неформально, или, точнее сказать, без какой бы то ни было официальной регистрации и записи в трудовой книжке. Оценить численность этой группы еще сложнее. Неформальная занятость существует в нескольких вариантах. Первый предполагает работу на предприятиях или фирмах без документального оформления отношений найма. Второй - это индивидуальная неформальная занятость, одним из ярких примеров которой является широко распространившаяся челночная торговля. Численность вовлеченных в эту торговлю назвать сложно, но, по-видимому, она значительна. По некоторым оценкам, и 1995 г. "челноки" ввезли в Россию потребительских товаров на сумму более 10 млрд. долл., то есть до 20% всего российского импорта14

По мнению некоторых экспертов, до трети всех работ выполняется малыми предприятиями без договоров, то есть "неформально"15

. Широко распространена практика неофициального найма работников, скрепляемого только "джентльменским" соглашением. Понятно, что никакие доходы при этом фирмой и работниками не декларируются, а платежи в социальные фонды не перечисляются. Автору довелось интервьюировать владельца одной из таких фирм, которая специализировалась на пошиве спортивных сумок. Из 15 работниц, занятых свыше 40 часов в неделю, лишь 3 были наняты в соответствии с законом. Остальные числились домохозяйками, безработными, либо работниками других предприятий, где фактически лишь хранили свои трудовые книжки.

Социальный и демографический метан работников. Демографическая структура занятости сместится в сторону более молодых, квалифицированных и в целом более адаптивных работников. К сожалению, относительно репрезентативные и надежные данные из выборочных обследований рабочей силы, проводимых Госкомстатом, до сих пор не опубликованы. Согласно же мониторингу ВЦИОМ, в новом частном секторе занято больше, чем в других сегментах экономики: мужчин - в 1,3 раза, молодежи до 24 лет - в 1,1-1,2 раза, с высшим и незаконченным высшим образованием - в 1,2 раза, квалифицированных рабочих - в 1,9 раза16

.

Правда, согласно тому же источнику, здесь занято больше (в 1,2 раза) работников с образованием ниже среднего и меньше (в 1,6 раза) специалистов. Демографические показатели в целом согласуются с данными других исследований, которые определяют персонал этой сферы как на 2/3 "мужской", в то время как в госсекторе доля мужчин составляет 47%. Соответственно в возрастную группу до 40 лет здесь попадает около 64% всех работников по сравнению с 53% в государственном секторе17

.

Приведенные данные позволяют предположить х-образную социальную структуру занятости в отличие от обычно наблюдаемой ромбовидной. Другими словами, здесь относительно преобладают работники высокой и низкой квалификации при невысокой доле – средней квалификации. Такая конфигурация может объясняться спецификой отраслевой структуры нового частного сектора, где доминируют малые предприятия. Напомню, что в нем преобладают как высокоинтеллектуальные и инновационные виды деятельности в науке и финансовой сфере, так и не требующие особых знаний розничная , торговля или мелкая промышленность. Рабочие места средней квалификации как для рабочих, так и для служащих остаются в основном либо в государственном секторе, либо на крупных и средних приватизированных предприятиях.

Безработица.

Безработица – это социально-экономическое явление, при котором часть рабочей силы (экономически активное население) не занята в производстве товаров и услуг. Безработные наряду с занятыми формируют рабочую силу страны. В реальной экономической жизни безработица выступает как превышение предложения рабочей силы над спросом на нее.

Структура безработицы по ее причинам включает четыре основные категории рабочей силы:

– потерявшие работу в результате увольнения;

– добровольно оставившие работу;

– пришедшие на рынок труда после перерыва;

– впервые пришедшие на рынок труда.

Начиная с 1992 г. в стране отмечается устойчивый рост не занятого трудовой деятельностью населения. По официальным данным Федеральной службы занятости России, в январе 1994 г. в России было зарегистрировано немногим более 1 млн. чел., не имеющих постоянной или временной работы. Из них статус безработного получили 835 тыс. чел., или 1,1% экономически активного населения. Пособие при этом получили около 500 тыс. чел.

Официальные данные, вероятно, не отражают истинного положения в сфере занятости в России. Реальная безработица в стране существенно выше официальной. В частности, статистика не учитывает в составе безработных лиц, отправленных в неоплачиваемые отпуска, переведенных на график неполной рабочей недели. Весьма несовершенными являются и методы учета лиц, нуждающихся в трудоустройстве.

Преобладающая в настоящее время безработица – в основном «беловоротничковская». Большая часть безработных (70%) – служащие (преимущественно женщины), в том числе с высшим образованием.

Особую остроту приобрел к началу 90-х годов территориальный аспект безработицы: в стране существует целый ряд регионов (Марийская республика, Дагестан, Чувашия, Адыгея, Мордовия, Псковская, Ярославская, Ивановская области), где при высоком реальном уровне безработицы возможности трудоустройства весьма ограниченны. В этих регионах на одно вакантное место претендует насколько десятков человек. Такое положение обусловлено различными причинами, но в первую очередь односторонней экономической ориентацией регионов, зависимостью от нескольких крупных предприятий, испытывающих производственные трудности в условиях кризиса.

Среди основных факторов растущей в России безработицы следует назвать:

– сокращение производства, коснувшееся практически всех отраслей экономики;

– потенциальное банкротство многих предприятий в силу их неконкурентноспособности;

– недостаточно организованный процесс конверсии военного производства;

– недостаточно развитые системы подготовки и переподготовки незанятой рабочей силы и общественных работ.

По вопросам безработицы функционирует такая организация как "Организация экономического сотрудничества и развития" (ОЭСР), "Международная организация труда" (МОТ).

По данным вышеуказанных организаций, общая численность безработных составляет более 50 млн. человек, 42% из них составляют мужчины и женщины до 20 лет.

В мировой экономике занято 91,8% экономически активного населения или 73 млн. человек.

Городское и сельское население. Урбанизация.

Города и сельские населенные пункты как два основных типа поселений возникли в результате развития общественного разделения труда.

По данным ООН к концу XX века:

1. Развивающиеся страны "приобретут" более 500 млн. человек сельского населения.

2. Промышленно-развитые страны "потеряют" 660 млн. человек. 9/10 составляет мировое сельское население.

Численность населения России по последним данным, составляло 148,1 млн. человек:

– доля численности городского населения – 108,1 млн. человек;

– доля численности сельского населения – 40,0 млн. человек.

Размещение населения по территории означает расселение. Как и размещение производства, расселение изучается в статистике и динамике. Простейший показатель, характеризующий статистическое распределение населения по территории – плотность населения.

Наибольшая плотность городского населения в Московском регионе (Москва и Московская область) – чуть менее 300 чел./кв. км., высокая – в Ленинградской области (с Санкт-Петербургом), Тульской области и в Северной Осетии. В 13 администратино-территориальных единицах показатель плотности населения превышает 30 чел./кв. км. (Ростовская, Челябинская, Ярославская, Белгородская, Владимирская, Нижегородская, Ивановская, Калининградская, Самарская, Липецкая области, Кабардино-Балкария, Татарстан, Чувашия). Плотность населения приближается к 30 чел./кв. км. в Свердловской и Кемеровской областях.

Плотность сельского населения превышает 20 чел./кв. км. в республиках Северо-Кавказского района, в Краснодарском крае, Чувашии, в Московской области, более 10 чел./кв. км – в южных областях Центрального района, в Волго-Вятском, в Средневолжском и Азово-Черноморском районах, в Калининградской области. Самые низкие показатели менее 1 чел./кв. км. – в Якутии, Енисейском районе, в Дальневосточном (кроме Еврейской АО и Приморского края), Северном районах, на севере Западной Сибири (Ямало-Ненецкий и Ханты-Мансийский округа) и Томской области. Во всех этих регионах крайне слабо развито сельское хозяйство из-за экстремальности природных условий.

В последнее время отмечается рост числа городов и рост численности городского населения. Процесс увеличения численности городов и усиления роли городов называется урбанизацией.

Процесс урбанизации очень противоречив:

1. С одной стороны отражает объективные процессы, связанные с концентрацией капитала.

2. С другой стороны — комплекс острейших социально-экономических проблем. -

3. Экономические противоречия крупных городов.

4. Наибольшая концентрация профессионально подготовленных специалистов тоже отмечается в крупных городах (в Индонезии 1/2 врачей живет в Джакарте, поэтому большая часть населения остается без медпомощи).

В современной России наибольшая концентрация количественно банков отмечается в Москве, примерно 50% от всех банков России соответственно, наибольшая концентрация капитала, следствием чего является нерациональное размещение банков и банковского капитала по территории страны.

5. Проблема наиболее крупных городов. Эти крупные города часто итерпретируются как мегаполисы.

Агломерация — процесс объединения крупных городов и других близлежащих городских поселений, а также поселков городского типа и даже сельских пунктов, объединенных единой транспортной системой и единой инфраструктурой.

Мегаполис— это объединение крупнейших агломераций. Мегаполисов в настоящее время в мире 66. Наиболее крупнейших 6 (Сан-Сан — Сан-Диего и Сан-Франциско в США), (Токайдо — Токио и Ассако).

Объединение крупнейших мегаполисов образует дельтаполис. На сегодняшний день один единственный дельтаполис (Западная Европа).

Степень урбанизации населения – важнейшая характеристика расселения, определяемая долей городского населения в регионе. Городской образ жизни и его преимущества (как и ряд недостатков) более всего проявляются в больших и крупных городах. Поэтому имеет значение показатель концентрации населения в городах разной людности.

Таблица_.

Территория и население СНГ.

| Члены СНГ |

Площадь, тыс. км2

|

Население на 1992 г., млн. чел. |

Доля городского населения, % |

Плотность населения, чел./км2

|

| Российская Федерация |

17075,4 |

148,6 |

74 |

8,7 |

| Украина |

603,7 |

52,1 |

68 |

86,2 |

| Беларусь |

207,6 |

10,3 |

68 |

49,5 |

| Молдова |

33,7 |

4,4 |

49 |

129,4 |

| Армения |

29,8 |

3,5 |

66 |

115,7 |

| Азербайджан |

86,6 |

7,3 |

53 |

83,7 |

| Грузиях)

|

69,7 |

5,5 |

56 |

78,4 |

| Казахстан |

2717,3 |

17,1 |

58 |

6,2 |

| Узбекистан |

447,4 |

21,7 |

40 |

47,4 |

| Кыргызстан |

198,5 |

4,5 |

38 |

22,4 |

| Туркменистан |

488,1 |

3,9 |

45 |

7,8 |

| Таджикистан |

143,1 |

5,6 |

31 |

38,5 |

х)

член СНГ с 1993 г., данные по населению на 1991 г.

По молодости города классифицируются следующим образом:

до 20 тыс. жителей – малые города

20-50 тыс. жителей – полусредние

50-100 тыс. жителей – средние

100-500 тыс. жителей – большие

более 500 тыс. жителей – крупные

города-миллионеры – крупнейшие.

Во всех малых и полусредних городах проживает 14,7% городского населения России. Крупнейшие города-миллионеры обычно возглавляют важнейшие экономические районы: Центральный (Москва), Северо-Запдный (Санкт-Петербург), Азово-Черноморский (Ростов-на-Дону), Волго-Вятский (Нижний Новгород), Западно-Сибирский (Омск), Кузнецко-Алтайский (Новосибирск), Нижневолжский (Волгоград). К ним примыкают Центрально-Черноземный (Воронеж), и Енисейский (Красноярск) районы. Три индустриальных района имеют по два города-миллионера: Средневолжский (Самара и Казань), Западно-Уральский (Пермь и Уфа), Восточно-Уральский (Екатеринбург и Челябинск). В городах, перешедших рубеж в 1 млн. человек проживает 25% городского населения России.

Уровень урбанизированности территории может быть охарактеризован средней людностью городских поселений (т.е. частным от деления численности городского населения региона на число поселений) и долей населения, живущего в больших и крупных городах. Данные о региональных различиях последнего показателя приводятся в табл_.

Таблица_.

Распределение больших и крупных городов России и их население по экономическим районам18

.

| Район |

Число больших и крупных городов |

Население в них, тыс. |

Процент от всего городского населения |

| 1. Северный |

7 |

1878 |

49,0 |

| 2. Северо-Западный |

7 |

6187 |

76,5 |

| 3. Центральный |

25 |

14014 |

68,4 |

| 4. Верхневолжский |

8 |

2394 |

57,5 |

| 5. Волго-Вятский |

8 |

3435 |

58,4 |

| 6. Центрально-Черноземный |

8 |

2688 |

51,0 |

| 7. Азово-Черноморский |

10 |

3298 |

56,1 |

| 8. Северо-Кавказский |

8 |

1960 |

51,6 |

| 9. Нижневолжский |

7 |

3205 |

66,5 |

| 10. Средневолжский |

11 |

5432 |

74,4 |

| 11. Западно-Уральский |

12 |

4077 |

67,0 |

| 12. Восточно-Уральский |

13 |

5525 |

60,3 |

| 13. Западно-Сибирский |

4 |

2148 |

55,7 |

| 14. Кузнецко-Алтайский |

12 |

4831 |

67,5 |

| 15. Енисейский |

5 |

1484 |

53,3 |

| 16. Прибалтийский |

7 |

2109 |

54,7 |

| 17. Якутский |

1 |

191 |

26,1 |

| 18. Дальневосточный |

9 |

2686 |

50,0 |

| 19. Калининградская область |

1 |

409 |

58,4 |

| Россия |

171 |

67948 |

62,2 |

Значительное число больших и крупных городов в Центральном районе (24), а также в Кузнецко-Алтайском (12), Западно(12)- и Восточно-Уральском (13), Средневолжском (11) и Азово-Черноморском (10) районах.

Высокой долей в населении жителей больших и средних городов отличается Средневолжский, Кузнецко-Алтайский, Западно-Уральский и Восточно-Уральский, Нижневолжский, Центральный и Северо-Западный районы. Наименьшей эта доля оказывается в Якутии и на Дальнем Востоке, в Северном, Центрально-Черноземном и Северо-Кавказском районах.

В России в настоящее время, можно выделить следующие типы сельского расселения19

:

а) редкие малолюдные поселения – во многих национальных районах севера;

б) редкие крупные поселения – в некоторых русских областях Севера, местами в степных районах;

в) густая сеть малолюдных поселений (Северо-Запад);

г) густая крупных поселений вплоть до образования своеобразных сельских агломерацией.

Такие агломерации формируются, например, вокруг крупных городов, где образовались полосы сезонно обитаемых поселений – это либо прежние деревни, куда на лето приезжают дачники, либо новые поселки садоводческих кооперативов.

При рекой сети мелких и мельчайших поселений (с людностью до 100 человек) очень сложно организовать эффективную социальную инфраструктуру. То же и при средней людности поселений (от 100 до 500 человек). Более эффективно это осуществить при густой сети небольших поселений – объединив их в «кусты». В южных районах поселения гораздо крупнее – от 500 до 1000 жителей, иногда до 5 тыс. А некоторые крупные поселения Азово-Черноморского, Северо-Кавказского, Прибайкальского районов соперничают по людности с городами, насчитывая 10-12 тыс. жителей и более.

Миграция населения.

Демократизация общественной жизни в СССР (России) коснулась и некогда жестко регламентируемой сферы выезда граждан за рубеж. Еще парламентом бывшего СССР был принят Закон СССР «О порядке выезда из СССР и въезда в СССР граждан СССР» от 20 мая 1991 г. (вступил в силу 1 января 1993 г.), предоставивший каждому гражданину возможность выезжать, жить и работать за границей не являющийся правовой основой для международной миграции для российских граждан, в том числе и в целях трудоустройства за рубежом.

Принципиальным новшеством является, в частности, отмена внутреннего разрешения на выезд российских граждан (выездной визы). Все граждане страны в соответствии с данным Законом имеют право на получение заграничного паспорта сроком на пять лет. Исключения составляют лишь лица, осведомленные в области государственных тайн, имеющие не выполненные обязательства перед государством, а также уголовные преступники. Своим постановлением 22 декабря 1992 г. российский парламент подтвердил легитимность этого союзного Закона на территории России.

В дальнейшем в целях регулирования миграционных потоков в Россию, а также регламентирования использования в стране иностранной рабочей силы были приняты указы Президента РФ «О мерах по введению иммиграционного контроля» от 16 декабря 1993 г. и «О привлечении и использовании в РФ иностранной рабочей силы» от 16 декабря 1993 г. В Приложении к Указу устанавливается, что «выдача разрешений на привлечение иностранной рабочей силы… осуществляется Федеральной миграционной службой России… Разрешением устанавливаются квоты по привлечению определенного числа иностранных граждан в целом и по группам профессий, нанимаемых работодателями20

…».

Международная миграция рабочей силы – нормальный процесс, имеющий те же причины, что и перелив за границу других экономических ресурсов. Трудовые ресурсы в соответствии с рыночными законами ищут себе наиболее выгодное применение, дающее максимальную отдачу.

Место и роль международной трудовой миграции.

Международный рынок труда объединяет региональные и национальные рынки рабочей силы. Основная цель международного рынка труда удовлетворение спроса международного капитала на рабочую силу в самых различных точках земного шара. Международный рынок труда существует в формах трудовых миграций, а миграции населения существуют столько же, сколько существует население на земном шаре.

С развитием капитализма появляется новая форма миграции населения, которая получила название трудовой миграции, представляющей собой перемещение людей трудоспособного возраста с целью получения работы в других странах. Трудовая миграция вызвана прежде всего экономическими причинами; вторая особенность заключается в том, что под этой миграцией подразумевается миграция временная, так как в этих потоках преобладают люди без семей в активном возрасте и в трудовых миграциях содержится значительный процент нелегальных миграций. В результате международной трудовой миграции возникло понятие международных трудовых мигрантов.

История осуществления индустриализации — это история трудовых мигрантов. Массовый характер трудовые мигранты приняли во второй половине XX века. До Второй мировой войны основными центрами притяжения трудовых мигрантов были Американский континент, а также ряд стран Юго-Восточной Азии. Миграция как трудовая миграция заканчивалась переселенческой. Люди становились переселенцами и регионы, где в наибольшей степени проявлялась данная тенденция в большей мере относились к американскому континенту, в частности выделялись Канада и США, далее Западня Европа, а также Арабские страны.

В России на Дальнем Востоке основные потоки мигрантов наблюдались из Китая.

После Второй мировой войны наблюдалась значительная нехватка трудовых ресурсов в странах Западной Европы. Поэтому особенностью этого периода было то, что центром притяжения иммигрантов стали промышленно развитые страны.

Другой особенностью данного периода трудовых миграций явились развитие транспорта и святи и формирование ТНК.

Международная трудовая миграция формируется из эмиграции (выезд) и иммиграции (въезд).

Нелегальная миграция в некоторых регионах значительно опережает по объему легальную миграцию. Выделялись сезонные рабочие, пограничные рабочие и ряд других категорий людей, которые по сути составляли категорию трудовых мигрантов.

В конце 60-х годов ежегодно границы государств пересекали около 1 млн. человек трудовых мигрантов. С конца 80-х годов эта цифра возросла в 2-3 раза, то есть примерно 2-3 млн. человек ежегодно пересекает национальные границы, подпадая таким образом под категорию международных трудовых мигрантов. В конце 90-х годов насчитывалось 25 млн. человек временных мигрантов, то есть 1-2% трудовых ресурсов мира.

Общая численность трудовых мигрантов, проживающих в не пределах своих государств, составляет 100 млн. человек.

В настоящее время считается, что границы своих национальных государств ежегодно пересекают около 5 млн. трудовых мигрантов.

Международная трудовая миграция в начале возникла как стихийное явление и практиковалась система временного найма (Германия, Франция, Швейцария).

С конца XIX века была сделана попытка перевести в определенные рамки трудовые миграции и это прежде всего было сделано в США.

В промышленно-развитых странах отмечается высокий спрос на высококвалифицированную рабочую силу и здесь особая роль проявляется ТНК, что проявляется в характере спроса ТНК, рассматривающих весь мир в качестве для своей деятельности, что и является стимулом временных трудовых миграций населения.

Перспективы развития международных миграций становятся в зависимости от стратегии международных компаний. Последнее десятилетие спрос оказывает непосредственное воздействие на трудовые миграции. Во всех странах принимающих резко возрастает политика ужесточения за трудовой миграцией и следствием этой политики — ответная реакция возрастания нелегальной иммиграции. В качестве центра притяжения становятся развивающиеся страны, но не только. Происходит трансформация рынка труда, в результате чего все большее число стран становится одновременно и экспортерами и импортерами рабочей силы. Страны Южной Европы — Греция, Италия, которые на протяжении многих столетий были экспортерами рабочей силы, с 70-х годов текущего столетия стали как и экспортерами, так и импортерами рабочей силы. Аналогичная ситуация наблюдается в Португалии и Испании.

По данной проблематике в США созданы специальные организации по изучению вопросов международной трудовой миграции и по координации различных вопросов, касающихся трудовых миграций. Эти организации следующие:

- бюро по консульским вопросам;

- министерство труда.

В настоящее время распространенной стала практика заключения соглашений. Найм на территории посылаемой страны должны осуществлять на уровне государственных структур. Формы, методы использования рабочей силы должны соответствовать нормам международной миграции. Очень сильный спрос на рабочую числу отмечался на Ближнем Востоке. В практике регулирования международных миграций важное место занимают вербовочные компании (агентства). На сегодня самая крупная вербовочная компания отмечается в Англии "IAL". В основном привлечение трудящихся к данной компании отмечается из развивающихся стран, в частности:

- ОАЭ;

- Саудовская Аравия;

-

Катар;

- Индия;

- Палестина;

- страны, входящие в "Четыре дракона".

По донной информации следует сделать такой вывод, что трудящиеся из более дешевых стран вытесняют трудящихся из более развитых стран.

Современный уровень интернационализации производства позволяет организовывать такие формы, которые в наибольшей степени соответствуют государственным, принимающим мигрантов. Более того, постоянная смена рабочей силы позволяет выбирать те страны, где рабочая сила наиболее дешевая. В Арабских странах иностранные рабочие живут в отдельных городках. ЮАР — одна из принимающих стран, где дают расписку в том, что через определенное время трудящиеся выбывают из страны. Несмотря на такую работу в попытках ограничить миграцию, тем не менее, наблюдается усиление нелегальной миграции. Экспертами ООН отмечен тот факт, что в последнее время, особенно с начала 80-х годов наблюдается увеличение нелегальной иммиграции.

В настоящее время потоки нелегальной миграции сложно проконтролировать и более того нелегальная миграция сопровождается социально-опасными явлениями криминального мира.

Международная трудовая миграция представляет собой не только перемещения людей, но и сопровождается потоком товаров и капитала.

Официальной статистикой на сегодня учитываются выплаты субсидий и компенсаций, и не попадают перемещение денег.

Тем не менее по данному факту отметим следующие показатели: в начале 80-х годов переводы составили 3-4 млрд. долларов, в 90-х годах — 5 млрд. долларов, в настоящее время следует говорить о сумме порядка 70-100 млрд. долларов денежных переводов. Таким образом, следует сделать такой вывод, что такой поток перемещения капитала говорит о том, что экономические отношения трудовых мигрантов очень важны в мировой экономике.

На настоящее время следует констатировать факт о том, что международные трудовые миграции будут иметь тенденцию к возрастанию. Также прогнозируется демографический взрыв, соответственно, нехватка продовольствия и, соответственно, развитие миграции.

В дальнейшем сохранится существенный разрыв в уровнях развития в развивающихся и развитых странах.

Основные центры международной трудовой миграции.

На сегодня крупным центром МТМ является Северо-Американский континент. Иммигранты в большей мере проникают в данный центр нелегальным путем несмотря на то, что был разработан специальный закон в 1986 г., который предусматривал наказание вплоть до тюремного заключения. В частности, мигрантов из Мексики исчисляется показателем от 1 до 8 млн. человек, что составляет примерно 25% рабочей силы США. Более того, основной поток трудящихся, проникающих в США нелегальным путем, заняты в сельском хозяйстве, строительстве и пищевой промышленности.

Вторым по значимости центром МТМ является Западная Европа.

Примерно в 80-х годах около 50 млн. человек покинуло Западную Европу, что составило примерно 15% населения данного региона. Как центр притяжения иностранных мигрантов Западная Европа определилась после Второй мировой войны. Наиболее крупнейшие страны, выделяемые в данном регионе по количеству иностранных мигрантов, являются:

- Германия;

- Франция;

- Швейцария;

- Нидерланды и др.

Есть специальная организация "СОПЕМИ" с конкретно разработанной системой постоянного контроля за миграцией, в частности, одной из функций данной организации является проведение конференции по проблемам международной миграции населения (май 1994 г.).

В настоящее время демографическая ситуация континента способствует дальнейшему развитию миграционных процессов. Из стран Западной Европы еще в 20-е годы по привлечению рабочей силы выделялась Франция

и основным источником иностранной рабочей силы были колонии. В 30-е годы, а также в период Второй мировой войны количество рабочей силы имело тенденцию к уменьшению, а после Второй мировой войны наблюдалась тенденция возрастания. Значительная часть рабочей силы была из Алжира, Испании и Португалии. На конец 80-х годов примерно 5 млн. иностранцев составили международные иммигранты, в том числе из этого показателя:

- примерно 1 млн. составили португальцы,

- 770 тыс.алжирцы,

- 515 тыс. выходцы из Марокко,

- 426 тыс.итальянцы,

- 380 тыс. испанцы,

- 215 тыс. выходцы из Туниса,

- 144 тыс. выходцы из Турции,

- 70 тыс. из бывшей Югославии,

- примерно 60 тыс. поляки.

ФРГ — первый этап отмечается до середины 60-х годов. Характеризуется въездом итальянских граждан и граждан Югославии, затем начали привлекать турков, численность которых в последующем достигла 3 млн. человек или примерно 7% населения страны. В настоящее время применяется экономическое стимулирование выезда турецких граждан из страны.

Нидерланды — в данной стране первая волна притока иностранной рабочей силы отмечена из Индонезии, вторая волна из Суринама и Антильских островов, третья волна из Италии, Испании, затем Марокко и Турции. Общая численность иммигрантов в данной стране составляет 560 тыс. человек или примерно 4% населения страны, в том числе:

- 150 тыс. человек турки,

- 110 тыс. человек выходцы из Марокко,

- по 20 тыс. человек выходцы из Италии, Туниса и Греции.

Италия в начале 80-х годов превращается в импортера рабочей силы, причем значительная часть рабочей силы поступает в страну нелегальным путем и данная категория трудящихся готова работать на любых условиях. Примерно 350 тыс. человек составляют выходцы из Греции, Югославии, Испании, а также из развивающихся стран. Нелегальных иммигрантов было отмечено примерно 1 млн. человек. Это в основном выходцы из Туниса, Египта, Марокко и Филиппин. Примерно 5 млн. человек мигрантов в Италии заняты теневой экономикой.

Ближневосточный центр притяжения иммигрантов

В настоящее время трудящихся иммигрантов насчитывается 3,6 млн. человек.

Тенденции эмиграции из России.

Выезд из России на постоянное место жительства не стал массовым – среднегодовая численность эмигрантов в 1990-1993 гг. едва превышает 100 тыс. чел. Это цифра, правда, не включает выезжающих на временную работу (часто без соответствующего оформления), число которых достигает нескольких десятков тысяч человек в год.

Исходя из проявившихся миграционных тенденций, а также принимая во внимание внутриэкономические и социально-экономические процессы, происходящие в России и других странах СНГ, можно утверждать, что эмиграционный потенциал этих стран еще не исчерпан. В частности, продолжается традиционная этническая эмиграция: в СНГ проживает около 3 млн. евреев, 2 млн. немцев, 1,2 млн. поляков, часть из которых имеет стремление к воссоединению с «исторической родиной» или национальными общинами в развитых странах Запада.

Вместе с тем этническая эмиграция из России и других стран СНГ сокращается. На первый план выходит экономическая эмиграция, обусловленная ухудшением экономического положения, неясностью перспектив экономических реформ, неэффективностью системы социальной защиты населения, падением жизненного уровня. Согласно опросам Международной организации по вопросам миграции, проведенным в 1992 г., возможность временного отъезда на работу за границу допускали 26% опрошенных граждан России, 28% граждан Украины. При этом эмиграцию не исключали лишь 8% россиян и 13% жителей Украины. Среди национальных групп населения Россия и других стран СНГ наибольшую склонность к эмиграции обнаружили русские, украинцы, грузины, армяне и азербайджанцы21

.

Проблема иммиграции в Россию.

Помимо проблемы внешней миграции весьма серьезно в настоящее время встает для России проблема иммиграции (ли депортации), преимущественно из стран ближнего зарубежья, а также из некоторых развивающихся стран Азии и Африки. В 1993г. за пределами России проживало более 17% русских, в том числе на Украине 11,4 млн. чел., или 22% от населения Украины. В бывших советских республиках Средней Азии и Казахстана проживает еще 10 млн. русских, около 3 млн. – в странах Прибалтики и в Молдовии22

.

Большинство русских в этих диаспорах хорошо интегрированы и имеют глубокие корни. Вместе с тем, в ряде стран, особенно в Прибалтике и Средней Азии, рост национальных настроений приводит к оттоку русскоязычного населения. Общий потенциал репатриантов составляет 4-6 млн. чел. По оценке института ООН по проблема разоружения, подготовившего доклад о тенденциях миграции в Европе, численность славянского населения в неславянских странах бывшего СССР к 2016 г. уменьшиться на 15-30%.

Прием, размещение и трудоустройство наших соотечественников из-за рубежа потребует от России значительных материальных и организационных усилий. Заниматься этими проблемами в России призвана Федеральная миграционная служба России, учрежденная Указом Президента РФ «О Федеральной миграционной службе» от 14 июня 1992 г. Она действует на правах федерального ведомства и занимается вопросами беженцев и временных переселенцев, регулированием трудовой миграции на территории России.

Процесс внутренней миграции в пределах России.

С изменением экономических условий уже в 70-е – 80-е гг. начался отток населения из ряда северных и восточных регионов, в результате чего практически полностью развалилось система социалистических «плановых» миграций. Новые мигранты направлялись, как правило, в трудоизбыточные регионы Юга России, чем вдвойне обостряли проблемную ситуацию.

Некоторые итоги миграционных процессов представлены в таблице_.

Таблица_.

Общий итог миграции населения в России. 1993 г.

(тыс. чел)23

.

| Виды миграции |

Прибытие |

Выбытие |

| Всего мигрантов |

3882,1 |

3460,3 |

| в том числе |

2902,8 |

2967,2 |

| а) внутриобластная |

1511,3 |

1541,4 |

| б) межобластная |

1391,5 |

1425,8 |

| Внешняя миграция |

979,3 |

493,1 |

Всего за 1993 г. в миграциях приняли участие 7,35 млн. человек – каждый 20-й житель страны. Доля городского населения в миграционном обороте составила 66,3% – ниже, чем доля горожан в населении страны. Следовательно, сельские жители активнее участвуют в миграционных процессах, что можно объяснить продолжающимся оттоком сельского населения в города.

Данные переписи населения 1989 г. позволяют оценить некоторые общие результаты миграционных процессов за длительный период24

. В год переписи около 35 млн. жителей России проживали за пределами регионов своего рождения. Среди регионов-доноров, делившимися своим населением с другими, – Центральная Россия. Численность населения здесь меньше числа уроженцев. С другой стороны, районы, принимающие население (реципиенты), отличаются высокой долей приезжих. Среди них, в первую очередь выделяются Москва и Петербург, принявшие 5,5 млн. мигрантов – около 1/3 совокупной численности населения городов. В эту группу городов попадают наиболее индустриальные области Среднего и Нижнего Поволжья. Наиболее высокой в 1989 г. доля неместных уроженцев (от 60 до 75%) была в районах с экстремальными природными условиями (Таймырский, Эвенский, Чукотские автономные округа, но также Еврейская автономная область). Выделяются регионы, где почти все население пришлое (автономные округа Тюменской области).

Наиболее склонны к миграциям за пределы своего региона уроженцы национальных образований (республик Северного Кавказа, Тувы, Хакасии, Коми-Пермяцкого, Чукотского и Бурятских автономных округов), а также обеих столиц. Здесь на месте осталось 3/4 уроженцев.

Население Москвы более всего формировалось из столичной области, а также областей Рязанской, Тульской, Смоленской, Тамбовской, Калужской и Тверской, население Санкт-Петербурга – за счет областей Севера-Запада и Тверской области. Более 0,5 млн. выходцев из Рязанской области ныне жители Москвы и Московской области. В Петербурге 200 тыс. уроженцев Тверской области. Крупными донорами для столиц являются их области. В Москве более 600 тыс. уроженцев «своей» области, в Петербурге – почти 1/4 миллиона.

Поскольку в миграциях участвуют преимущественно активные и молодые люди, то это существенным образом влияет на демографическую структуру населения как районов постоянного или устойчивого выбытия, так и районов с устойчиво положительным сальдо миграции населения. Например, возрастная структура прибывших из-за пределов России иммигрантов выглядит, приблизительно, следующим образом:

– подрастающее поколение до 16 лет – 24%;

– трудоспособный возраст – 65%;

– старшие возраста – 11%.

3.3. Производственный, научно-технический потенциал.

Производственный потенциал25

.

Низкий уровень инвестиционной активности и эффективности инвестиций привел к образованию в производстве значительных объемов физически и морально изношенного основного капитала. Несмотря на низкий уровень использования производственных мощностей, их недозагруженная часть чаще всего не может рассматриваться в качестве резервной из-за не соответствия структуре спроса, ресурсорасточительности и используемых устаревших технологий. В результате сложилась ситуация, когда требуется масштабное и быстрое выбытие устаревшего производственного потенциала, оказавшегося невостребованным рынком.

Средний фактический срок службы активной части фондов настоящее время достигает 25-26 лет. Сопоставление этих данных принятыми во многих развитых странах мира нормативными сроками службы машин и оборудования (менее 10 лет) свидетельствует превышении экономически целесообразных сроков эксплуатации Степень износа основного капитала увеличилась до 45%.

Низкие масштабы выбытия основного капитала консервирую устаревшую структуру производственного аппарата, препятствую остро назревшей реструктуризации производства, не отвечают задачам адаптации действующего производства к кардинально изменив шейся ситуации в российской экономике.

Содержание на балансе предприятий больших объемов незагруженных производственных мощностей (порядка 50-60%), не обеспеченных спросом, сегодня тяжелым бременем ложится на финансы производителей и является постоянно действующим фактором мощного инфляционного давления на экономику, инициируют дополни тельный спад производства.

Высокие масштабы незагруженных мощностей сдерживают мотивацию к инвестированию, "связывая" и без того недостаточные финансовые средства предприятий нуждами обслуживания текущей хозяйственной деятельности (в том числе - содержания, текущего капитального ремонта устаревшего оборудования).

Моральный и физический износ значительной части производственного аппарата сегодня являются главными факторами, препятствующими возможному вовлечению свободных мощностей в процесс производства.

К настоящему времени активизировалось и в последующем будет расширяться массовое выбытие неконкурентоспособной устаревшей техники, что может быть обеспечено на основе роста инвестиционной активности и повышения эффективности инвестиций.

Необходимость достижения высоких темпов роста производственных инвестиций и их эффективности обусловлена тем, что сохранение сложившейся интенсивности воспроизводства основного производственного капитала и невысоких масштабов его выбытия (порядка 2% в год) способно обеспечить период замены (период реального оборота капитала) на уровне порядка 50 лет. Не решает проблему и удвоение коэффициентов выбытия - в этих условиях имеющийся на начало 1996 г. основной капитал будет заменен в течение 25 лет, то есть примерно к 2020 г.

Научно-технический потенциал26

.

Преимущества страны обусловлены развитостью фундаментальной науки, наличием достаточно сильных позиций по передовым технологическим направлениям. Среди них - биотехнологии, лазерная техника, генная инженерия, исследования и разработки в области ядерной энергетики, авиации, освоения и исследования космического пространства и ряд других направлений.