| Банк рефератов содержит более 364 тысяч рефератов, курсовых и дипломных работ, шпаргалок и докладов по различным дисциплинам: истории, психологии, экономике, менеджменту, философии, праву, экологии. А также изложения, сочинения по литературе, отчеты по практике, топики по английскому. |

|

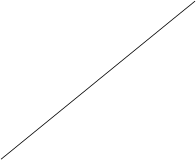

Як показує розрахунок на початок року необхідно було реалізувати продукції на суму 5743 тис.грн., щоб покрити всі затрати. При такій вируці рентабельність рівна нулю. Фактично виручка склала 17967 тис.грн., що вище порога на 12224 тис.грн., або на 68 %. Це і являється запасом фінансової стійкості. На кінець року запас фінансової стійкості значно збільшився, так як зменшилась доля постійних витрат в собівартості реалізованої продукції і підвищився рівень рентабельності продаж від 16.45 до 17.68 %. Запас фінансової стійкості досить високий. Виручка ще може зменшитись на 72.9 % і лише тоді рентабельність буде дорівнювати нулю. Якщо ж виручка стане ще меншою, то підприємство стане збитковим, буде “поглинати” власний і залучений капітал і збанкрутіє. Тому необхідно постійно слідкувати за ЗФС, вияснити, наскільки близький чи далекий поріг рентабельності, нижче якого не повинна опуститись виручка підприємства. Залежність цих показників проілюстровано на малюнку 1.

27 50 100 Х, % Малюнок 1. Визначення запасу фінансової стійкості. По осі абцис відкладається об’єм реалізації продукції, по осі ординат- постійні затрати, змінні і прибуток. Перетин лінії виручки і затрат- і є поріг рентабельності. В цій точці виручка дорівнює затратам. Вище за неї зона прибутку, внизу- зона збитків. Відрізок лінії виручки від цієї точки до верхньої і є запас фінансової стійкості. Для характеристики джерел формування запасів і витрат використовують декілька видів показників, що відбивають різноманітний ступінь охоплення різних видів джерел: наявність власних засобів, рівна різниці розміру джерел власних засобів і розміри основних засобів і вкладень: ЕС= ИС- F ; На підприємстві “Сузір’я” цей показник дорівнював: 1997рік— ЕС= 60,299-38,577=21,722 (тис.грн) 1998рік— ЕС= 70,05-48,724=21,326 (тис.грн) наявність власних і довгострокових позикових джерел формування запасів і витрат, одержувана з попереднього показника збільшенням на суму довгострокових кредитів і позикових засобів: ЕТ =(ИС +КТ )-F ; Так, як на підприємстві за весь час дослідження не було зовнішніх позикових коштів, то цей показник в своєму чисельному вираженні дорівнював попередньому. За всі два роки дослідження фінансова стійкість охарактеризована мною, як передкризова, але вона мала тенденцію до поліпшення. В 1998 році підприємству “не вистачило” 3 тисячи 651 гривню швидколіквідних активів, щоб можна було охарактеризувати його стійкість, як нормальну. Іншими словами в 1998 році підприємству необхідно було або збільшити вартість швидколіквідних активів або зменшити вартість зобов”язаннь підприємства на 3,651 тис.грн. Узагальнені показники фінансової стійкості показно у таблиці 8. Таблиця 8. Аналіз фінансової стійкості підприємства “Сузір’я” за 1998рік

Графічно динаміка фінансової стійкості відображена на мал. 1.

В заключення необхідно узагальнити всі результата аналізу і зробити більш точний діагноз ФСП, а також його прогноз на перспективу. Необхідно розробити також конкретні міроприємства, що дозволяють покращити фінансовий стан підприємства. Перш за все це міроприємства, направлені на збільшення виробництва і реалізації продукції, підвищення її якрсті і конкурентоздатності, зниження собівартості, рост прибутку і рентабельності, прискорення обіговості капіталу і більш повне і ефективне використання виробничого потенціалу підприємства. 2.4. ШЛЯХИ ВДОСКОНАЛЕННЯ АНАЛІЗУ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА. На підставі проведеного в дипломній роботі аналізу фінансового стану можна зробити наступний висновок: В кінці періоду підприємство при застосуванні тільки своїх грошових коштів мало змогу погасити 59% всіх своїх зобов”язань, а при застосуванні, як засіб платежу , своїх виробничих запасів — покрити свої зобов”язання на 112%. В 1997 році ці показники становили відповідно 67% та 97%. Треба також сказати, що за всі три роки дослідження підприємство покривало на 100% не тільки свої зобов”язання, а й власні обігові кошти при застосуванні, як засіб платежу грошові кошти, та виробничі запаси; Показник ліквідності балансу— Підприємство мало можливість розрахуватись з своїми боргами тількі за умови своєчасних розрахункiв з дебiторами i сприятливої реалiзацiї готової продукцiї,а також продажу у випадку потреби iнших елементiв матерiальних оборотних коштiв. Динаміка показника критичної ліквідності свідчить про те, що підприємство на кінець 1998 мало можливість практично повністю (на 93%) з своїми зобов”язаннями за умови використання як засіб платежу грошові кошти та погашену дебіторську заборгованість; коефіцієнт оборотності основних і оборотних коштів — розрахунки цього показника свідчать, що підприємство в 1996 виробляло продукції вартістю 1 гривня 32 копійки з однієї гривні оборотних коштів, що вкладені в виробництво. Цей показник зростав з року в рік. В 1998 р він вже дорівнював 1,66грн. на одну гривню оборотних активів, що вкладені в виробництво приходилась одна гривня шістдесят шість копійнок продукції, що була реалізована. Але деякі показники мали тендненцію за ці роки до погіршення. До таких показників відносяться: - зростання кредиторської заборгованості — з 44,6 тис.грн. до 55,6 тис.грн. Слід відмітити, що не зважаючи на зростання абсолютної величини кредиторської заборгованості (з 1996 по 1998 роки) на 11тис.грн. за цей період зменшился період очикування погашення кредиторської заборгованості, який в 1998 становив 362 дні в порівнянні з 626 днями в 1996 В кінці періоду підприємство при застосуванні тільки своїх грошових коштів мало змогу погасити 59% всіх своїх зобов”язань, а при застосуванні, як засіб платежу , своїх виробничих запасів — покрити свої зобов”язання на 112%. В 1995 році ці показники становили відповідно 67% та 97%. Треба також сказати, що за всі три роки дослідження підприємство покривало на 100% не тільки свої зобов”язання, а й власні обігові кошти при застосуванні, як засіб платежу грошові кошти, та виробничі запаси; . В результаті проведеного аналізу слід зробити висновок, що керівництву підприємства потрібно вжити заходів по скороченню кредиторської забгованості. Так як кредиторська заборгованість на підприємстві в основному складається з забргованості за товари відвантажені, строк оплати за які ще не настав, керівництву підприємства можна рекомендувати скорочення строків платежу, що обумовлені в договорах. Це дасть змогу скоротити період очикування погашення кредиторської заборгованості та зменшення її абсолютної величини. Проведений аналіз фінансового стану підприємства дав змогу виявити нераціональне використання чистого прибутку на підприємстві. На мій погляд збільшення величини Статутного фонду підприємства в 1997 році за рахунок чистого прибутку є неправомірним. Чистий прибуток підприємства можна використати більш вдало, направивши його на розширення виробництва, збільшення резервного та страхового фонду та збільшення власних оборотних коштів. Шляхи вдосконалення загальних положень та методик аналізу: Вивчення та аналіз доробок різних авторів по темі дипломної роботи показав, що на Україні ще не розроблено єдиної методики проведення аналізу фінансового стану. Незгода в тлумаченні окремих показників та в визначенні граничних величин у різних авторів не дає можливості однозначно застосувати методику дослідження даної теми. На мій погляд визріла необхідність до складання такої методики аналізу. Наявність розробленої методики дала б можливість співставляти результати аналізу проведеного на різних підприємствах різними виконавцями. Методи розрахунку показників балансової ліквідності, платоспроможності, та фінансової стабільності в методиках слід викласти більш детально та спрощено. Це дасть змогу в подальшому розробити спеціалізовану програму для використання комп(ютерної техніки в аналізі фінансового стану. Розробка програмного забезпечення аналізу дасть змогу керівництву підприємства проводити щомісячно вказаний аналіз та використовувати його результати для розробки обгрунтованих управлінських рішеннь. РОЗДІЛ 3. МЕТОДИКА АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ. 3.1.ТЕОРЕТИЧНІ ОСНОВИ АУДИТУ ФІНАНСОВОЇ ЗВІТНОСТІ ПІДПРИЄМСТВА. Особливо відповідальною роботою аудитора є перевірка достовірності бухгалтерської звітності підприємства. Аудитор при цьому керується Положенням про організацію бухгалтерського обліку і звітності в Україні, а також Інструкцією про порядок заповнення форм бухгалтерської звітності, затвердженою Мінфіном. Підприємство складає мі сячну, квартальну і річну бухгалтерську звітність, у якій відображаються всі активи і пасиви, які має власник. При формуванні облікової політики підприємці можуть вибирати для застосування в обліку виробничих запасів, товарів такі методи (стандарти): за середньою собівартістю; за собівартістю перших за часом закупок (ФІФО); за собівартістю останніх за часом закупівель (ЛІФО). За середньою собівартіст ю виробничі запаси, товари у обліку оцінюються за витратами на ї х виробництво або придбання. Оцінка запасів за методом ФІФО грунтується на припущенні, що матеріальні ресурси використовуються протягом звітного періоду в послідовності закупівлі їх, тобто ресурси, що надійшли першими у виробництво (в торгівлю — в продаж), повинні оцінюватися за собівартістю перших за часом закупівель з урахуванням вартості цінностей, які взято на облік на початку місяця. При застосуванні цієї методики оцінка матеріальних ресурсів, що перебувають у запасі (на складі) на кінець звітного пе ріоду, провадиться за фактичною собівартістю останніх за часом закупівель, а до собівартості реалізованої продукції (робіт, послуг) включається вартість зроблених раніше за часом закупівель. Метод ЛІФО грунтується на протилежному припущенні методу ФІФО, тобто ресурси, які надійшли першими у виробництво (продаж), оцінюються за собівартістю останніх за послідовністю часу закупівель їх. При застосуванні цього методу оцінка матеріальних ресурсів, які пере бувають у запасі (на складі) на кінець звітного періоду, провадиться за фактичною собівартістю зроблених раніше за часом закупівель, а до собівартості реалізованої продукції (робіт, послуг) включається вартість пізніших за часом закупівель. Аудитор, перевіряючи достовірність відображення у звітності залишків товарно-матеріальних цінностей на кінець. звітного періоду, встановлює, наскільки на підприємстві дотримуються обраної облікової політики. Аудитор, використовуючи нормативні акти, перевіряє правильність оцінки статей бухгалтерського балансу та фінансової звітності. Капітальні та фінансові вкладення він перевіряю щодо обгрунтованості витрат, показаних у балансі. До складу капітальних вкладень належать витрати на будівельно-монтажні роботи, придбання обладнання, інструментів та інші капітальні роботи і витрати. Фінансові вкладення (придбання цінних паперів, облігацій, внески до статутних фондів інших підприємств) підприємства оцінюють у балансі за фактичними витратами. Величину цих витрат та їх фінансування аудитор перевіряє за даними рахунків "Капітальні вкладення", "Довгострокові кредити банків", "Довгострокові позики" та ін. Основні засоби підприємства — це сукупність матеріально-речових цінностей, що діють у натуральній формі протягом тривалого часу як у сфері матеріального виробництва, так і в невиробничій сфері. До них належать також капітальні вкладення у багаторічні насадження, на поліпшення земель (меліоративні, осушувальні, іригаційні та інші роботи) і в орендовані будівлі, споруди, обладнання тощо. Аудитор перевіряє правильність відображення ї х у балансі (ф. № 1) і звіті про фінансово-майновий стан підприємства (ф. № 3) за даними рахунку "Основні засоби". Нематеріальні активи перевіряються аудитором за даними однойменного рахунку бухгалтерського обліку. Сировину, основні та допоміжні матеріали, паливо, покупні напівфабрикати і комплектуючі вироби, запасні частини, тару відображають в обліку за фактичною вартістю. Давальницьку сировину відображають за балан сом, цінами, вказаними у договорі. Матеріальні ресурси, на які продажна ціна зменшилась або коли вони з астаріли чи частково втратили початкову якість, відображаються у бухгалтерському балансі на кінець звітного періоду за ціною можливої реалізації , якщо вона нижча від первісної вартості заготівлі (придбання), з віднесенням різниці у цінах на результати фінансово-господарської діяльності. Зазначені цінності аудитор перевіряє за даними рахунків бухгалтерського обліку "Матеріали", "Малоцінні і швидкозношувані предмети", "Товари", "Готова продукція" та ін. Розрахунки з дебіторами і кредиторами, постачальниками, покупцями і підрядчиками та інші розрахункові відносини у бухгалтерському обліку і звітності відображають у сумах, звірених взаємно і оформлених відповідними актами. Аудитор перевіряє їх достовірність за даними рахунків бухгалтерського обліку "Розрахун ки з постачальниками і підрядчиками", "Розрахунки з покупцями та замовниками", "Розрахунки по претензіях", "Розрахунки з різними дебіторами і кредиторами" та ін. Курсові різниці за операціями у іноземних валютах визначаються як різниця між оцінкою валютних активів та пасивів на дату відображення їх у бухгалтерському обліку і на дату фактичного здійснення розрахунку (надходження або сплати коштів) за курсом Національного банку Украї ни і відображаються у прибутках і збитках окремо. Прибуток (збиток) від реалізації продукції , робіт, послуг і товарів визначається як різниця між виручкою від реалізації в цінах продажу без акцизного збору, податку на додану вартість і витратами на виробництво та реалізацію. У торговельних організаціях виручка від реалізації є сумою торговельних надбавок, знижок і націнок на реалізовані товари. Аудитор перевіряє правильність відображення прибутку (збитку) у балансі (ф. № 1) і звіті про фінансові результати та ї х використання (ф. № 2) за даними аналітичних і синтетичних регістрів на рахунк у "Прибутки і збитки", Головної книги, рішень зборів засновників та ін. Усі статті балансу повинні бути підтверджені матеріалами інвентаризації , яка провадиться не раніше від жовтня місяця поточного року, тому аудитор перевіряє правильність ї х оформлення та відображення на ра хунках бухгалтерського обліку. За результатами такої перевірки аудитор може зробити висновок про достовірність даних бухгалтерського обліку і звітності на підприємстві. Достовірність звітності, що публікується, підтверджується аудиторською організацією, аудитором. Організація бухгалтерського обліку на підприємстві покладена на головного бухгалтера відповідно до нормативних документів про бухгалтерський облік. Аудитором встановлюється, чи є в бухгалтерії розподіл обов'язків між окремими працівниками і структурними підрозділами бухгалтерії, наявність плану удосконалення обліку відповідно до розвитку технічного прогресу на підприємстві. Одночасно перевіряють, як підвищується професійна і ділова кваліфікація працівників обліку. Аудитор також визначає відповідність. фактичної наявності працівників обліку штатній чисельності, укомплектованість і плинність працівників обліку, додержання трудової дисципліни. Одночасно з перевіркою рівня методичної роботи аудитор з'ясовує, чи проводяться семінарські заняття з працівниками щодо удосконалення обліку, чи забезпечені працівники обліку не обхідними інструктивними і законодавчими актами і спеціальною літературою з питань обліку, контролю, економічного аналізу, застосування обчислювальної техніки. Аудитор також з'ясовує, чи ознайомлені працівники бухгалтерського обліку з усіма ділянками роботи з обліку діяльності підприємства і чи можуть вони взаємозамінятися, а також перевіряє організацію раціоналізаторської роботи серед працівників обліку. Окремо вивчає питання, як молоді кадри висувають на відповідальні ділянки облікової роботи. Перевірка доброякісності звітності і своєчасності її подання вищій організації і відповідним державним органам провадиться аудитором на підставі нормативних актів про бухгалтерські звіти і баланси. При цьому аудитор перевіряє графіки подання звітності, пояснювальної записки і річного звіту, а також те, як на підприємстві виконуються зауваження податкових служб, пропозиції і рішення вищої організації , фінансових органів, банків щодо поточної і періодичної звітності, зокрема з'ясовує, чи внесені корективи до балансу, зроблені при затвердженні звіту за минулий рік. Встановлюється реальність балансу, повнота і своєчасність проведення інвентаризації всіх товарно-матеріальних цінностей і розрахунків, дебіторської і кредиторської заборгованості, правильність відображення фінансових результатів. Перевіряючи звітність, аудитор визначає повноту і взаємозв'язок звітних форм поточної і річної бухгалтерської та статистичної звітності. Одночасно з'ясовує, як на підприємстві здійснюються аналіз і затвердження звітності структурних підрозділів, чи обговорюється поточна і річна звітність на виробничо-технічних нарадах, зборах засновників і акціонерів, наявність протоколів про затвердження звітності і розподіл прибутків, як виконуються рішення цих нарад, зборів. Аудитором вивчаються всі зауваження щодо поточної і річної звітності, які надходять на підприємство від місцевих фінансових органів, податкових служб, з'ясовують, що зроблено керівником підприємства для усунення недоліків і поліпшення фінансово-господарської діяльності. Для впевненості у правильності складання бухгалтерського балансу (ф. № 1), звіту про фінансові результати та їх використання (ф. № 2) і звіту про фінансово-майновий стан підприємства (ф. № 3) аудитору необхідно перевірити взаємну погодженість показників фінансової звітності. Досвід показує. що для такої перевірки аудитору необхідно скласти спеціальну таблицю взаємозв'язків показників, які відображені у звітних формах. Орієнтовна форма кореспонденції показників річного фінансового звіту підприємства подана у табл. 9. Таблиц я 9. Перевірка взає мної п огоджен ості показників фінансової звітн ості підприє мства за 1999 р.

Після того як аудитор перевірив взаємну погодженість показників фінансової звітності підприємства за рік, який контролюється, і виявив певні розбіжності, він разом з головним бухгалтером підприємства встановлює ї х причини. При потребі до звітності керівництвом підприємства вносяться не обхідні корективи. Переконавшись у достовірності фінансової звітності, яка складена за даними бухгалтерського обліку, підтвердженого первинною д окументацією про господарську діяльність підприємства, аудитор має підстави підтвердити правильність ї ї складання. 3.2.АУДИТ БАЛАНСУ ПІДПРИЄМСТВА. Бухгалтерський баланс являється одним з головних джерел при проведенні аудиту фінансового стану підприємства. Зважаючи на велику кількість статей балансу необхідно виділити рохрахунки по заробітній платі, так як це одна з головних статей балансу, тому що на кожному підприємстві, незважаючі на форму власності, ця стаття обов’язково заповнюється. Аудит оплати праці починається з перевірки розрахунків з робітниками і службовцями ОП «Сузір’я» по оплаті праці з встановленням відповідності показників аналітичного обліку по рахунку 70 з записами в головній книзі і бухгалтерському балансі на одну і ту ж дату. Для цього звіряється сальдо по рахунку 70 на перше січня 1998 року в Головній книзі і в балансі підприємства. В балансі по рахунку 70 розгонуте сальдо: кредитовое, відображає заборгованість підприємства робочим і службовцям по зарплаті, і дебетовое, відображає заборгованість працівників перед підприємством, що свідчить про погану організацію розрахунків з робітниками. Сума по дебету баланса дорівнює 0.00 тис.грн., по кредиту вона рівна 7.72 тис.грн. Контрольна звірка показала, що ці суми співпадають з даними Головної книги. В самій же Головній книзі знайдено багато виправлень; бухгалтер по оплаті праці пояснює це неточністю підрахунків ще в первинних документах (всі виправлення підписано бухгалтером). Упевнившись, що дані Головної книги і баланса співпадають можна продовжити подальшу звірку. Для йього порівняємо дані Головної книги і зводом нарахувань і уримань. (Табл. 10). Таблица 10. Відповідність зоборгованості по оплаті праці зазначеній в розрахунково-платіжних відомостях і Головній книзі.

Існуючі невідповідності бухгалтер пояснити не може (просто описка). В розрахунково-платіжній відомості по графам утримання показані відрахування у Пенсійний фонд, профсоюзні внески і прибутковий податок; проценти відрахувань нараховано правильно, їх суми співпадають з даними розрахункових листів по кожному працюючому (пільги по прибутковому податку визначені вірно). Платіжні відомості на аванс аудитору представлені не були: аванси вже давно не платять. Дані про нараховану зарабітну плату в розрахунково-платіжній відомості а також дані платіжної відомості на заробітну плату і розрахункових листів по кожному працюючому співпадають. Розписки в отриманні нарахованих сум присутні, всі підписи різні. Книгу обліку депонованої заробітної плати аудитору не представили. При перевірці періодичності і своєчасності виплати заробітної плати встановлено, що нарахування заробітної плати виконувалось своєчасно, а її виплата іноді затримується по об’єктивним причинам: грошові кошти на рахунок ОП «Сузір’я» деколи своєчасно не надходять. Не дивлячись на певні недоліки у обліку, розрахунок з бюджетом проводиться правильно, проценти за несвоєчасність сплати нараховані правильно. Взявши випадково декілька особистих справ, робимо висновок, що інформація про дату найма і ставках оплати праці присутня, підвищення оплати праці оформлено наказами керівника, бухгалтера цією інформацією керуються для нарахування і утримань із заробітної плати. Так як відпустки на підприємстві надаються нерівномірно, на підприємстві повинен бути створений резерв на оплату відпусток, що зафіксовано в обліковій політиці. Однак аудитором він виявлений не був. Бухгалтер пояснює це відсутністю грошових коштів. Наступним етапом являється перевірка табелів обліку робочого часу. Можна зробити висновок, що випадків включення в них підставних осіб не має, так як в табелях обліку робочого часу призвіща співпадають з даними обліку особового складу. Випадків повторного нарахування сум по раніше оплаченим первинним документам, повтору одних і тих же осіб у кількох розрахунково-платіжних відомостях не знайдено. При перевірці первинних документів аудитор виявив наступні недоліки: -не на всіх лікарняних листах стоять розбірливі печатки медичних закладів; -в нарядах на підрядну роботу не заповнена графа “Параграф єдиних норм і розцінок”; -в 1 із нарядів на підрядну роботу (індивідуальному) не проставлено шифр синтетичного обліку; -в розрахунку відпускних неправильно нараховано суму до виплати (арифметична помилка). Зважаючі на перераховані недоліки можна зробити висновок про досить несерйозне відношення до ведення первинної документації на ОП «Сузір’я». 3.3.АУДИТ ДЕБІТОРСЬКО-КРЕДИТОРСЬКОЇ ЗАБОРГОВАНОСТІ. На сучасному етапі Україна переживає економічний кризис, який має всеоб’ємлючий характер. Одним із атрибутів економічної кризи являється кризис платежів, який проявляться у тому, що підприємства не здійснюють платежі одне одному за товари, работи і послуги. Цей процес супроводжується ростом дебіторсько-кредиторської заборгованості при розрахунках між суб’єктами підприємницької діяльності. За 1997р. за даними Мінстата сума кредиторської заборгованості досягла 1, 6 мільярда гривен (що більше всього ВВП за той же період), а дебіторської - 1, 2 мільярда гривен. Однк, одна з найзначнійших частин цих неплатежів у дійсності сплачена у тіньовому секторі. За даними НБУ об’єм неповернутої готівки у банк досяг 160 мільйонів гривен.

Кредиторська заборгованість складається із боргів підприємства іншим підприємствам, організаціям або окремим особам, наприклад, постачальникам - за отримані, але не оплачені сировину і матеріали, підрядникам - за виконані роботи і надані послуги, які також не оплачені. Кредиторами можуть виступати і окремі особи, якім підприємство за що небудь заборгувало грошові суми, наприклад, утримало аліменти, але ще не перерахувало їх отримувачам. Заборгованість по утриманим, але ще не перерахованим сумам податків також разглядається, як кредиторська заборгованість. Тимчасову нехватку засобів підприємство покриває за рахунок банківських кредитів - так виникає ще один вид кредиторської заборгованості підприємств. Дебіторськая заборгованість складається з боргів перед підприємствами покупців - за відгружену їм, але не оплачену ними продукцію, наприклад, сировину і матеріали, а також із боргів перед підприємством замовників - за попередньо сплачені і не виконані роботи і не надані послуги. Підприємство може одночасно мати кредиторську і дебіторську заборгованості. Покривати одну заборгованість іншою забороняється. Дебіторська заборгованість показується в активі, кредиторська - в пасиві бухгалтерского баланса. Мета і задачи аудиту дебіторсько-кредиторської заборгованості- це виявлення подібних недоліків, якщо вони мають місце в балан- сі; визначення достовірної інформації про дебіторсько-кредиторську заборгованість і перевірка правильності її віднесення з метою недопущення безпідставного зменшення оподаткованого прибутку підприємств, тобто, перевірка законності операцій з дебіторсько-кредиторською заборгованістю. Призначення аудиту дебіторсько-кредиторської заборгованості - допомогти підприємству сформулювати рекомендації і визначити заходи по ліквідації заборгованості не лише як засобів покращення розрахункових операцій, але і фінансового положення підприємства. А в державних масштабах з’являється можливість ліквідувати ланцюг неплатежів, тобто обминути платіжну кризу . Дебіторська і кредиторська заборгованість може виникати в результаті здійснення розрахунків, які по своїй економічній суті поділяються: - розрахунки по товарним операціям (рахунки 45, 60, 61, 62, 63); - розрахунки по фінансовим зобов’язанням (рахунки 65, 68, 69); - розрахунки з працюючими (рахунки 70/2, 71, 72, 73, 76). Якщо підприємство застосовує касовий метод визначення моменту реалізації, облік відвантаженої продукціїї по фактичній собівартості, а також закінчених і прийнятих у встановленому порядку етапів робіт в сумі фактичниїх витрат здійснюється по дебету рахунка 45 «Товари відвантажені, виконані роботи і послуги» , де і виникає ДЗ по перерахованим фактам. КЗ на рахунку 45 бути не повинно. Якщо підприємство застосовує метод визначення моменту реалізації по факту відвантаження власності, облік відвантаженої продукції, виконаних робіт і наданих послуг ведеться на рахунку 62 "Розрахунки з покупцями і замовниками". ДЗ виникає по відвантаженій , але не оплаченій продукції, по виконаним і наданим , але не сплаченим послугам. КЗ виникає при попередній оплаті , отриманій від покупця і замовника, а також по повернутій покупцями оплаченої ними продукції. На рахунку 60 "Розрахунки з постачальниками і підрядниками" ДЗ виникає по попередній рпліті постачальнику за непоставлення ТМЦ (матеріали в дорозі). КЗ виникає по отриманим від постачальника, але не оплачених йому ТМЦ, по невідфактурованим поставкам. На рахунку 62 "Розрахунки по авансам" ДЗ виникає по сумам виданих постачальникам і підрядчикам авансів, КЗ - по сумам отриманих від покупців і замовників авансів. На рахунку 63 "Розрахунки по претензіям" ДЗ виникає по виставленним, але не сплаченим претензіям, по штрафам, пеням, неустійкам, по помилково знятим з розрахункового рахунка сумам. КЗ виникає по отриманим претензіям, по помилково зарахованим на розрахунковий рахунок сумам. На рахунку 70 "Розрахунки по оплаті праці" субрахунок 2 "Депонована зарплата" КЗ (депонентська заборгованість) виникає по сумам не виданої депонованої заробітної плати. ДЗ на рахунку 70 бути не повинно. На рахунку 71 "Розрахунки з підзвітними особами" ДЗ виникає по сумам, виданим під звіт, по яким не дано звіту. КЗ виникає по сумам перевитрат підзвітної особи, не відшкодованих йому на дату складання балансу. На рахунку 72 "Розрахунки по відшкодуванню матеріальних збитків" ДЗ виникає по сумам, що підлягають відшкодуванню з винних осіб за недостачу грошових коштів і ТМЦ, а також порчу (брак, лом) і збитки (від простоїв, неправильних витрат підзвітних сум, штрафи, пені, неустійки) і по іншим сумам збитків, відшкодованим по закону винними особми. КЗ виникає тоді, коли нестачу віднесли на винну особу, але потім суд відмовив по утриманню з неї. КЗ по рахунку 72 бути не повинно. На рахунку 73 "Розрахунки з робітниками і службовцями по інших операціях" ДЗ виникає по сумам, наданим для розрахунків за товари, які придбані в кредит, по ссудам на індивідуальне житлове будівництво, по ссудам на будівництво садових будинків, по ссудам молодим сім’ям. Сальдо по рохунку 73 повинно бути дебетовим. КЗ означає надлишкові внески на погашення боргів, ці суми потрібно повернути особам, які помилково сплатили їх підприємству. На рахунку 76 "Розрахунки з дебіторами и кредиторами" ДЗ виникає по сумам належащих підприємству платежів від кооперативних і суспільних підприємств по проданим основним засобам, по нарахованій квартплаті і внескам батьків в дитячих дошкільних установах, по орендній плате за надані в оренду нежтлові приміщення. КЗ виникаэ по сумам, утриманим із зарплати робітніків, по виконавчим листам, транспортним і профсоюзним організаціям. На рахунках 65, 68, 69 ДЗ виникає по переплаті, КЗ - по заборгованості відповідно позабюджетним організаціям, бюджету і органам соцстраху. Всю ДКЗ можна згрупувати за видами: 1. Виправлена або нормальна, обумовлена порядком розрахунку. 2. Невиправдана або просрочена, яку можна поділити на: - реальну до отримання; - безнадійну до отримання. 3. Спірна. Мета аудита ДКЗ – це підтвердження достовірності, повноти, реальності і законності обліку ДКЗ у звітності, тобто у балансі підприємства. Задачи, що стоять перед аудитором наступні: - оцінити систему внутрішнього контроля за ДКЗ, для чого необхідно визначити сильні і слабкі сторони контролю, що впливають на проведення щорічних аудиторських роцедур; - виявити данні , які можна використовувати при щорічних аудиторських процедурах; знайти слабкі сторони контролю і вказати їх у листі керівництву підприємства-клієнта; - скласти програму і методику проведення аудиту ДКЗ; - здійснити аудит ДКЗ; - видати кваліфікований аудиторський висновок, якщо це можливо; Джерелами інформації для проведення аудиту ДКЗ являються: 1.Нормативні документи по аудиту, перераховані у розділі 1. 2.Річна і квартальна звітність: - баланс Ф N1; - зведена ДКЗ Ф N1-Б; - аналітична відомість-розшифровка ДКЗ к Ф N1-Б; - розрахунки і декларації. 3. Головна книга. 4. Касова книга. 5. Регістри синтетичного і аналітичного обліку: - ЖО N6, 7, 8, 10, 11; - відомості N 7, 8, 16; - розроблена таблица N5 "Підсумок по нарахованій, виданій і утриманій зарплаті"; - розроблена таблица N1 "Розрахунок розподілу зарплаты і відрахувань по шифрам виробничих затрат". 6.Первинні документи за період. Об’єктами аудиту ДКЗ являються сама заборгованість по товарним операціям, по фінансовим зобов’язанням і по розрахунках з працюючими; стан розрахунково-платіжної дисципліни на підприємстві; стан організації обліку ДКЗ при журнально-ордерній формі бухобліку. Методи контролю, що застосовуються при аудиті ДКЗ, наступні: 1. Нормативно-правове регулювання, тобто визначення законності заборгованості, правомірності господарських операцій, в результаті яких вона виникла. 2. Документальний, тобто перевірка документального підтвердження сум заборгованості, перевірка регістрів синтетичного і аналітичного обліку у співставленні з даними первинних документів, контрольні співставлення, розрахункові перевірки, тощо. 3. Фактичний, тобто інвентаризація ДКЗ. При аудиті ДКЗ ОП «Сузір’я» на підставі балансу (форма №1) необхідно співставити статті балансу з відповідними оборотними відомостями по кожному рахунку: -рядок 170 і 630 з оборотною відомістю по рахунках 62, 76; -рядок 195 і 665 з оборотною відомістю по рахунку 67; -рядок 200 з оборотною відомістю по рахунку 68; -рядок 210 з оборотною відомістю по рахунку 73; -рядок 680 з оборотною відомістю по рахунку 65; -рядок 700 з оборотною відомістю по рахунку 70; -рядок 720 з оборотною відомістю по рахунку 71, 76. Співставляється кінцевий залишок дебетовий або кредитовий на початок року і на кінець грудня минулого року. 3.4.АУДИТ ФІНАНСОВИХ РЕЗУЛЬТАТІВ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА. Кінцевий фінансовий результат діяльності підприємства- це балансовий прибуток або збиток, які є алгебраїчною сумою результатів від реалізації продукції, робіт, послуг, іншої реалізацій, жоходів і витрат від позареалізаційних операцій. Фінансовий результат діяльності підприємства характеризують також показники виручки (валового доходу) від реалізації продукції, ПДВ. Виручка від реалізації продукції характеризує завершення виробничого циклу на підприємстві, повернення авансованих на виробництво коштів підприємства у грошову готівку і початок нового витка у обігу коштів. Після вирахування із виручки від реалізації продукції суми податку на добавлену вартість і витрат на виробництво реалізованої продукції будемо мати чистий результат (прибуток або збиток) віл реалізації. Показники фінансових результатів характеризують абсолютну ефективність господарювання на підприємстві. Разом з абсолютною оцінкою розраховують також відносні показники ефективності господарювання- показники рентабельності. Відношення балансового прибутку до середньої вартості основних засобів і обігових коштів визначає загальну рентабельність. В умовах ринкової економіки основу економічного розвитку підприємства становить прибуток. Показник прибутку став важливим для оцінки виробничої і фінсової діяльності підприємства як самостійного товаровиробника. Прибуток є основним показником ефективності роботи підприємства, джерелом його діяльності. Зростання прибутку створює фінансову основу для самофінансування діяльності підприємства, здійснення розширеного відтворення і задоволення соціальних і матеріальних потреб трудових колективів. За рахунок прибутку виконуються також зобов’язання підприємства перед бюджетом, банками та іншими контрагентами. Тому при аудиті прибутку вивчаються як фактори формування, так розподілу прибутку. Аудит фінансових результатів включає кілька етапів. 1. Визначення прибутку від реалізації товарної продукції. Прибуток від реалізації продукції та іншої реалізації визначається як різниця між виручкою від реалізаціх у діючих цінах без ПДВ і затратами на виробництво і реалізацію продукції і матеріальних цінностей. У собівартість продукції привизначенні прибутку включають: матеріальні витрати, амортизаційні відрахування на повне відновлення основних засобів, виплати на оплату праці, відрахування на державне соціальне страхування, відрахування по обов’язковому медичному страхуванню, платежі по обов’язковому страхуванню майна, плата по процентах за короткострокові кредити банку, крім процентів за просрочені позики, витрита по всім видах ремонтів та інші затрати на виробництво і реалізацію продукції. У собівартість продукції не включаються такі виплати у грошовій і натуральних формах: матеріальна допомога, виплата за підсумками роботи за рік, оплата додаткових відпусток, що надаються за рішенням трудового колективу, розмір яких не передбачено законодавством, одноразові допомоги працівникам, які виходять на пенсію, доходи (дивіденди), що сплачуються по акціях трудового колективу і внесках членів трудового колективу у майно підприємства, а також інші виплати, котрі проводяться за рахунок прибутку, що залишився у розпорядженні підприємства. 2. Визначення суми балансового прибутку. Балансовий прибуток –це сума прибутку від реалізації продукції та іншої реалізації й доходів від позареалізаційних операцій, зменшена на суму витрат по цих операціях. До складу доходів (витрат) від позареалізаційних операцій включаються: доходи, отриманні від участі у спільних підприємствах, від здавання майна в оренду, дивіденди по акціях та інших цінних паперах, що належать підприємству, суми одержані у вигляді економічних санкцій і відшкодуванню збитків, інші витрати і доходи від операцій, що безпосередньо не пов’язані з виробництвом і реалізацією продукції. При цьому суми, що внесені до бюджету у вигляді санкцій відповідно до законодавства,відносяться за рахунок прибутку, що залишився у розпорядження підприємства. До зазначених санкцій належать внески до бюджету прибутку, одержаного в результаті порушення державної дисципліни цін, недотримання стандартів і технічних умов, штрафів у розмірі незаконно отриманого прибутку, а також суми фінансових санкцій, утриманих податковими службами, суми пені за несвоєчасну сплату платежів до бюджету та інші види санкцій. Ключовим питанням аудиту є визначення показників, що характеризують формування загальної суми балансового прибутку. Аудитор перш за все має оцінити вплив прогресивних факторів формування прибутку- зниження собіваотості продукції, підвищення якості і поліпшення асортименту продукції. Виявляються також фактори, які не є заслугою підприємства- завищення цін, тарифів, порушення встановлених стандартів, тощо. 3. Визначення величин балансового прибутку, який підлягає оподаткуванню. Балансовий прибуток при цьому корегується таким чином: збільшується (зменшується) на суму перевищення (зниження) витрат на оплату праці персоналу підприємства, зайнятого у основній діяльності, у складі собівартості реалізованої продукції порівняно з їх нормативною величиною, зменшення на суму рентних платежів, що вносяться до бюджету із прибутку в установленому порядку, зменшення на суму дивідендів, отриманих по акціях та інших цінних паперах, які належать підприємству, зменшення на суму доходу, одержаного від пайової участі у спільних підприємствах. Крім того суми, внесені до бюджету у вигляді санкцій відповідно до законодавства за рахунок прибутку, залишеного у розпорядженні підприємства, при оподаткуванні виключаються із складу витрат від позареалізаційних операцій. 4. Визначення величини податку на прибуток (доход) , що належить сплті до бюджету. Аудитор користується нормативними документами щодо оподаткування, а також пільгами, які надаються суб’єктам підприємницької діяльності при обчисленні податків. Зокрема, це законодавство з оподаткування прибутку, податок на додану вартість, та інші обов’язкові податки і платежі до республіканського і місцевих бюджетів, а також нормативні документи з цих питань, видані Міністерством фінансів України. Ставки податків для окремих видів платників диференційовані. Законодавством визначається система пільг при оподаткуванні. Так, орендні підприємства, утворені на базі державних підприємств та їх структурних підрозділів, зменшують суму податків на величину орендної плати (за вирахуванням амортизаційних відрахувань, що входять до її складу). Таке зменшення податку відноситься на відповідний бюджет залежно від належності підприємства і стосовно розподілення ставки податку між бюджетами. 5. Визначення і розподілення чистого прибутку, що залишився в розпорядження підприємства. Чистий прибуток підприємства визначається аудитором як різниця між балансовим прибутком, який оподатковується, і величиною податків з урахуванням пільг. Напрямки використання чистого прибутку визначаються підприємством самостійно. Найбільш поширені на практиці напрямки використання прибутку показано на табл.№ 3. Узагальнюючу характеристику діяльності підприємства в умовах ринкової економіки аудитор визначає за величиною чистого прибутку і фінансовим становищем. Важливо не тільки отримати як найбільший прибуток, але і використати прибуток, що залишився у розпорядженні підприємства, для оптимального співвідношення темпів науково-технічног, виробничого й соціального розширеного відтворення. У динаміці темпів зростання власних коштів підприємства проявляються успіхі або недоліки розвитку підприємства. Аудитор для оцінки загального рівня диниміки фінансових результатів діяльності за даними звітного балансу підприємства складає аналітичну таблицю. Таблиця № 11. Аналіз загальних показників фінансових результатів підприємства за 1998 рік.

Приведені в таблиці дані дозволяють аудитору зробити висновок, що підприємство у своїй діяльності має високі позитивні показники. Так, порівнюючи з результатом фінансової діяльності підприємства за 1998 рік з аналогічним періодом 1997 року установлено, що збільшилась виручка від реалізації продукції на 120.6%, при зростанні витрат на виробництво цієї продукції на 112.9%, що дозволяє збільшити прибуток від реалізації продукції на 146.12%, а з урахуванням виручки від іншої реалізації, доходів від позареалізаційних операцій, балансовий і чистий прибуток збільшилися на 143.6%. Таким чином , прибуток зріс за досліджуваний період завдяки зростанню виручки від реалізайії і зниженню затрат на виробництво цієї продукції. 3.5 ДОКУМЕНТАЛЬНЕ ЗАБЕЗПЕЧЕННЯ АУДИТУ Документальне оформлення аудиту складається з двох видів документів: робочих і підсумкових. Підсумкова документація включає в себе: -аудиторський висновок; -документацію, яка передається замовнику. Аудиторський висновок являється обов’язковим компонентом підсумкової документації. Робочі документи - це записи, в яких аудитор фіксує використані процедури, тести, отриману інформацію і відповідні висновки, зроблені в процесі аудиту. Робочі документи повинні включати в себе всю інформацію, яку аудитор вважає важливою для правильного проведення перевірки і яка повинна підтвердити ті підсумки, які він приводить у своєму висновку. Робочі документи повинні виконувати наступні функції: - забезпечити обгрунтування аудиторського висновку і бути відповідними загальноприйнятим; - забезпечувати регістрацію планування і виконання аудиту; - полегшувати процес керівництва і контролю якості; - підтримувати методичний підход до аудиту; - допомогати аудитору в його роботі. Робоча документація повинна містити опис всіх важливих моментів і обставин, з якими аудитору прийшлось зіткнутись при проведенні аудиту. Робоча документація повинна бути достатньо повною і детальною настільки, щоб дозволити професійному аудитору, який не мав зв’язка з попереднім аудитором, визначити по ній, яка робота була проведена, і обгрунтувати зроблені висновки. Робоча документація повинна складатись по мірі просунення процесу аудита з тим, щоб деталі і проблеми не були упущені. Робоча документація повинна відображати наступні відомості по кожному з перевіряємих аспектів: - методика, що застосовується; - використані тести; - отримана інформація; - висновки. Зміст робочих документів в значній мірі являється питанням професійного судження конкретного аудитора, так як аудитор не повинен документувати кожне явище чи висновок, а тількі ті з них, які він вважає важливими, що являється його суб’єктивною оцінкою. Робочі документи повинні бути професійно складеними. Їх оформлення повинно забезпечувати доступність для читання. Однак конкретні форми використаних робочих документів визначаються аудиторами (аудиторськими фірмами) з врахуванням спеціфіки окремих питань аудиту. Оскільки використання робочої документації встановленої форми (наприклад стандартні бланки і т.д.) безпосередньо впливає на ефективність і якість аудиторської роботи, в конкретній аудиторській фірмі рекомендується дотримуватись уніфіцированої форми ведення робочої документації. Аудитор повинен також використовувати цифрову або алітичну інформацію і іншу документацію, підготовлену клієнтом. В таких випадках він повинен впевнитись у тому, що ці матеріали відповідним чином підготовленні. З метою повторних аудитів робочі документи повинні бути розділені на: - постійні, які доповнюються новою інформацією, яка має постійне значення; - поточні, які містять інформацію, що стосується насамперед аудита окремого періоду. При оформленні робочих документів необхідно дотримуватись наступних вимог: - на першій сторінці кожного робочого документа повинні бути вказані наіменування аудиторської фірми, яка проводила аудит, наіменування підприємства-клиєнта, номер і дата заключення договору, у відповідності з яким здійснюється аудит; - кожний робочий документ повинен мати назву, наприклад: "Аудит обліку основних засобів", "Аудит проведення інвентаризації" і т.д.; - кожний робочий документ повинен мати свій номерний індекс. Робочі документи індексують за допомогою різних систем - як літерних, так і цифрових, або різних поєднань цих систем; - сторінки кожного робочего документу повинні бути пронумеровані; - в кінці кожного робочего документа вказується призвіще аудитора, що заповнив цей документ (тобто той, хто виконав перевірку аспектів, відображених в цьому документі), ставляться його підпис і дата (або період) складання документа. Робочі документи зазначай включають: - нформацію, що стосується юридичної і організаційної структури підприємства; - необхідні копії юридичних документів, угод і протоколів; - інформацію про сферу діяльності підприємства, технологічній і структурній системах його функціонування; - відображення вивчення і оцінки систем обліку і внутрішнього контролю; - документацію про планування аудиту; - аналіз операцій і залишків по рахункам; - аналіз важливих показників і тенденцій; - відображення сутності, строків і масштаба виконання аудиторських процедур і їх результатів; - посилання на конкретних осіб, які виконали аудиторські процедури, і час їх виконання; - висновки сторонніх аудиторів або експертів, яких залучали до аудиту окремих конкретни питань; - переписку з клієнтом по окремим питанням , якщо це мало місце, або копії бесід (устних обговорень); - копії переписки з третіми особами у випадку необхідності копії фінансових звітів клиєнта; - опис відповідей клиєнту по різним питанням у ході проведення аудиту; - висновки, зробленні аудитором, по різним аспектам аудиту, в тому числі винятки і надзвичайні моменти, якщо такі мали місце, розкриті в ході аудиторських процедур. Повнота розкриття фактів і інформація, що міститься в робочих документах, повинні бути достатніми для того, щоб: - забезпечувати можливість контролю керівникам аудиту за проведенням його в поточному році; - підтверджувати обгрунтування аудиторського висновку; - підтверджувати узгодженність проведеного аудиту з прийнятими аудиторськими стандартами і професійними критеріями; - забезпечувати ефективну допомогу аудиторам у плануванні і проведенні наступних аудитів цього суб’єкта; - служити аудитору довідковим матеріалом, у випадку необхідності і надаваим любі пояснення відносно змісту проведеного аудиту. Після завершення аудиту робочі документи залишаються у аудитора. Робочі документи являються власністю аудитора. Він повинен складати справки на основі витягів із своїх робочих документів. Однак його право власності обмежене етичними нормами і умовами конфідеційності Робочі документи аудитора не можуть розглядатися як частина фінансової документації клієнта.Робочі документи не можна вимагати у аудитора, за винятком тих випадків, коли це передбачено рішеннями судових і слідчих органів. Аудитор повинен забезпечити надійне зберігання робочих документів, яке задовільняє вимоги зберігання і конфіденційності.Строк зберігання робочої документації визначається як практикою аудиторської діяльності, так і юридичними вимогами, а у випадку необхідності також іншими додатковими умовами. Після завершення аудиту мінімум один екземпляр всієї підсумкової документації (аудиторського висновку і додаткової документації) залишається у аудитора (аудиторської фірми).Порядок збереження підсумкової документації встановлюється аудиторською фірмою із врахуванняи забезпечення вимог зберігання і конфіденційності. Приклад робочого документу при визначення аудиторського ризику наведено у таблиці № 12. Таблиця № 12. Вплив факторів ризику на діяльність підприємства.

Аналізуючи таблицю,ми можемо зробити висновок, що ступінь ризику на підприємстві наближається до низької. РОЗДІЛ 4. АНАЛІЗ І АУДИТ ФІНАНСОВОЇ ЗВІТНОСТІ В УМОВАХ ФУНКЦІОНУВАННЯ АРМ. Комп’ютеризація народного господарства України – один з основних чинників підвищення ефективності виробництва, забезпечення розвитку економіки й техніки нашої країни згідно з вимогами міжнародних стандартів. Разом з тим в цій галузі спостерігається значне відставання від передового світового досвіду. Практично всі вітчизняні технічні і техноглогічні засоби комп’ютеризації виявилися непридатними для використання в сучасних умовах і змінюються на відповідні зарубіжні зразки, як правило застарілих типів. Тому проблема комп’ютеризації економіки України має не кількісний характер, а якісний, тобто полягає не в збільшенні кількості апаратних чи технологогічних засобів комп’ютеризації, а в їх якісній зміні, зокрема у впровадженні інформаційних систем нового покоління. Одне з провідних місць в управлінні підприємством займає сучасний бухгалтер. Він не лише відповідає за ведення рахунків бухгалтерського обліку, але і здійснює велику роботу по плануванню, контролю, оцінці і огляду господарської діяльності підприємства, по аудируванню і розробці управлінських рішень. Для удосконалення управління підприємством необхідно використовувати нові методи управління і сучасні технічні засоби побудови різноманітних інформаційних систем.в першу чергу необхідно провести корінну реконструкцію його технічної і інформаційної бази на основі введення автоматизованої системи обліку, контролю і аудиту. Керівники і фахівці , які пов’язаніз конкретним управлінням не можуть обходитися без вірогідної оперативної зовнішньої і внутрішньої інформації при при виробленні та прийнятті управлінських рішень, які спрямовані на покращення виробничої, господарської та іншої діяльності керованого ними суб‘єкта управління. Діючі сиситеми автоматизованої або машинної обробки економічної інформації , як правило , забезпечують внутрішньою інформацією лише бухгалтерський облік, статистику, складання зведеної звітності, тощо. А тому необхідну інформацію для вироблення та прийняття управлінських рішень керівники здебільшого вимушенні збирати і обробляти вручну або іншим неефективним способом. При виконанні такої технічної роботи-а вонв дорого коштує і забирає багато часу- їм не вистачає інколи часу для оперативного аналізу процесів, які відбуваються на ринку та у виробничо-господарській діяльності, тому вони наспіх підготовлюють управлінські рішення, які не завжди оптимальні і ефективні. Врешті зазнають збитків виробництво та інші ланки, що за умов ринкових відносин призводить об‘єкт управління до банкрутства. Для того, щоб півдвищить оперативність і покращити якість управління, а також щоб постійно вдосконалювати методи управління, потрібно забезпечувати керівників своєчасною і об‘єктивно необхідною інформацією зовнішнього і внутрішнього характеру, яку б вони використовували при виробленні та прийнятті управлінських рішень. Розробки вчених і практиків спрямовані на всебічну комп‘ютеризацію , з одного боку, правової, ділової, економічної інформації, яка стосується автоматизації управління в організаційно-економічних об‘єктах різних рівнів і призначень, з іншого-соціально-побутової інформації, яка потрібна населенню як послуга для забезпечення нормальної життєдіяльності. При обліку, контролі, аудиті та аналізі фінансової звітності підприємства використовують зведені форми та звітні дані бухгалтерського обліку, які в свою чергу базуються на первинному та поточному обліку. Рішення задач зведеного обліку і складання звітності базується на первинній інформації , що виникає в процесі фінансово-господарської діяльності, а також на інформації, яка повністю формується в процесі рішення задач інших ділянок обліку. Зведений облік і складання звітності включає в себе задачі узагальнення інформації на аналітичних і синтетичних рахунках з подальшим групуванням отриманих даних по одному або декільком рахунках з метою формування даних для складання звітності, аналізу, контролю та аудиту. Вся інформація , яка використовується при обліку , контролі, аналізі та аудиті можна представити за допомогою наступної таблиці : Таблиця 13. Види інформації.

АРМ бухгалтера зведеного обліку і складання звітності передбачає відображення господарських операцій , що змінюють стан коштів підприємства, і їх джерел на рахунках бухгалтерського обліку, які служать засобом економічного групування господарських засобів і джерел, виражених в грошовому і натуральному вигляді, і дозволяють отримати у зручному вигляді інформацію, необхідну для управління підприємством. При цьому використовують дві взаємопов’язані рахунків бухгалтерського обліку- по синтетичним і аналітичним рахункам, що відрізняються ступенем деталізації обліку засобів і джерел, що має важливе значення як для посилення контролю за правильністю самого обліку, так і для ефективного використання інформації в управлінні підприємством. Поряд з відображенням господарської діяльності підприємства комплекс задач зведеного обліку забезпечує автоматизоване складання бухгалтерського балансу і звітності, що являє собою заключний етап облікового процесу і виконується по закінченні звітного періоду. Раціональна організація синтетичного і аналітичного обліку господарських операцій із застосуванням АРМ бухгалтера забезпечує: - контроль за рухом статутного фонду в частині основних і оборотних засобів підприємства; - контроль за утворенням і порядком використання амартизаційного фонду, єдиного фонду оплати праці, фондів соціального розвитку і спеціального призначення; - збереження грошових коштів і контроль за використанням їх по цільовому призначенню; - виявлення фінансових результатівдіяльності підприємства і контроль за розподілом доходу; - систематизацію і узагальнення даних про виробничо-господарську діяльність підприємства в аналітичному і синтетичному розрізах для прийняття управлінських рішень. Рішення задач зведеного обліку і складання звітності базується на первинній інформації, що виникає в процесі фінансово-господарської діяльності, а також на інформації, яка повністю формується в процесі рішення задач інших ділянок обліку: - інформація про облік основних засобів; - інформація про облік матеріальних цінностей; - інформація про облік готової продукції, її відгрузки і реалізації; - інформація про облік фінансово-господарських операцій; - інформація про облік праці і заробітної плати; - інформація про облік витрат на виробництво. Перелік номенклатур ,що використовується в обліку, контролі та аналізі можна представити у вигляді таблиць: Таблиця 14.Облікові номенклатури первинного обліку основних засобів.

Таблиця 15.Облікові номенклатури поточного обліку основних засобів.

Таблиця 16.Номенклатури, що застосовуються при аналізі, контролі та аудиті:

Завершальним етапом процесів обліку, контролю, аналізу та аудиту є оформлення результатів. При обліку це- звітні бухгалтерські форми та інші документи , встановлені законодавчо. При аналізі, контролі та аудиті- безтекстові таблиці, малюнки, креслення, схеми, графіки, акти перевірки, оцінкові і експертні висновки , тощо. Обліковий процес складається з багатьох блоків, які повинні бути конкретизовані і представлені у технологічних та структурних аспектах. Базове підприємство має змішаний галузевий напрямок- торгівля і громадське харчування. Обліковий процес поділяється на три етапи: 1. Первинний облік-це первинне спостереження і фіксація у носіях облікової інформації-документах. На підприємстві проведено комп’ютерну мережу за допомогою якої всі первинні явища автоматично заносяться до реєстрів бухгалтерського обліку, при необхідності їх роздруковують. 2. Поточний облік-це реєстрація первинних даних у системі рахунків. На ОП “Сузір’я” при поточному обліку здійснюється перевірка введених первинних даних які автоматично розносяться по рахунках, а також вносяться ті господарські операції які відбуваються за межами підприємства (внесення банківських виписок, тощо). 3. Підсумковий облік-це заключний етап, який можна охарактеризувати як упорядковану сукупність операцій з формувань показників, що відображують результати виробничої і господарської діяльності підприємства за певний період. Створення форм документів формування різних первинних, проміжних та підсумкових даних та показників, складання звітності пов’язані з великою кількістю операцій, у здійсненні яких беруть участь багато виконавців. Це потребує заздалегідь продуманої системи їхніх дій і процедур руху облікової інформації як у просторі так і в часі. Упорядкування цього процесу , тобто руху документів та виконання різних робіт, у проактиці називають документооборотом. Основне завдання організації руху документів у обліковому процесі- це оптимізація каналів передавання та зв’язку обліковиз осередків-виконавців. Ці канали зв’язку можуть бути представленні з різним ступенем агрегування- від фіксації кожного окремого носія облікової інформації до узагальненої характеристики потоків інформації. Документопотік – це сукупність операцій передавання з одного робочого місця на інше даних, зафіксованих на кількох носіях облікової інформації. Формування документопотоків залежить від організаційної побудови і структури господарства, форми організації обліку, типів, виду та характеру технічних та організаційних засобів, обчислювальних машин, які використовуються в обліковому процесі. Вони бувають різної інтнсивності, що потребує особливої уваги при організації облікового процесу. Для більш наочного прикладу наведемо таблицю: Таблиця 17.Формування документопотоків.

Для одержання зведених підсумкових показників при складанні звітних форм потрібна заздалегідь продумана система руху носіїв у часі та просторі на завершальному етапі обліку. Організація підсумкових робіт має свої особливості. Насамперед визначають споживачів підсумкової інформації, для чого спочатку складають перелік адресатів і форм звітності, використовуючи табель-календар звітності. Наприклад: Таблиця 18.Перелік адресатів і форм звітності.

Контрольний процес складається з великої кількості операцій. Контрольна операція- це дія над економічними даними з метою одержання різних проміжних і кінцевих показників, придатних для оцінки результатів роботи. При організації контрольного процесурозрізняють три етапи: підготовка даних для контролю, перевірка даних різними прийомами контролю та узагальнення результатів контролю. У контрольному процесі не формують документ і документопотоки у прямому розумінні. Немає й жорсткої регламентації. Строки та послідовіність робіт всеодно потрібно планувати, як виконавцям так і за структурними підрозділами. Найбільш доцільною формою планування є графік. Аналітичний процес як технологічна сукупність складається з кількох видів самостійних робіт, кожний із яких в свою чергу , поділяються на самостійні операції. Операції, що використовуються в аналітичному процесі, поділяються на три типи: механічні, переробні та творчі. Типи операцій дають змогу визначити три види організаційних місць роботи- виконавчі пости: для висококваліфікованих спеціалістів, для спеціалістів середнього рівня і для технічних виконавців. Співвідношення різних операцій формує аналітичну інформаційну базу, кілька аналітичних фах формують етап аналітичного процесу. Організаційно аналітичний процес як технологічна сукупність складається з трьох етапів: підготовчого, аналітичної обробки та заключного. На кожному етапі об’єктами організації аналітичного процесу є аналітичні номенклатури, носії аналітичних номенклатур, рух носіїв аналітичної номенклатури у процесі обробки та формування показників, забезпечення аналітичного процесу. Метою аналізу є одержання узагальнюючих висновків, які можуть бути використані для прийняття управлінського рішення у господарській діяльності. Важливим елементом є перевірка якості джерел аналізу. Оскільки від якості джерел аналізу залежить вірогідність результатів аналізу, їх слід обов’язково ретельно перевіряти, наприклад , за допомогою наступної таблиці: Таблиця 19.Перевірка якості джерел аналізу.

Ще одним важливим елементом є визначення складу виконавців з проведення аналізу. Кожному виконавцю повинен бути всиановлений конкретний строк з кожного виду робіт. Таблиця 20.Склад виконавців проведення аналізу.