Хлебников Д.В.

В настоящее время в деловой и научно-популярной прессе появилось большое количество публикаций, посвященных реструктуризации предприятий. Эти публикации, как правило, либо описывают опыт работы консультационных компаний, отечественных или иностранных, либо отражают мнение российских теоретиков от менеджмента. К сожалению, подавляющее большинство таких публикаций отличается отсутствием методологии, системности, целостности и непротиворечивости, что существенно снижает их практическую ценность. Ознакомившись с этими публикациями, менеджеры предприятий получают больше рекламных заявлений, чем практических подходов и инструментов реструктуризации бизнес систем.

Настоящая статья, не претендующая на истину в последней инстанции, кратко описывает практический научно-методический подход, в рамках которого была успешно проведена реструктуризация нескольких десятков российских предприятий. Цель статьи - описать методологию одного из возможных подходов к реструктуризации предприятий с точки зрения практического менеджмента.

Цели реструктуризации

Не вдаваясь глубоко в теорию, цель реструктуризации можно определить как решение комплекса двух основных задач, стоящих перед менеджментом:

Приведение бизнес-системы в соответствие с ожиданиями собственников;

Повышение стоимости бизнес-системы.

Во-первых, у предприятия есть собственники, которые вправе - как владельцы - требовать от бизнес-системы желаемого (целевого) состояния, которое ими (собственниками) и задается. Собственность предусматривает полное распоряжение объектом владения.

Во-вторых, есть некий универсальный показатель эффективности бизнеса - его стоимость, повышение которой есть непременный атрибут успешного менеджмента - вне зависимости от того, рассматривается продажа предприятия в будущем или нет. Рассмотрим подробнее эти задачи ниже.

Всё остальное - например, макроэкономические факторы, социальные факторы, цели персонала и менеджмента, поведение конкурентов, цели партнеров и поставщиков, и т.д., не являются объектом рассмотрения при определении целей и задач реструктуризации. Это факторы, определяющие выбор конкретной стратегии достижения целей бизнес-системы.

К сожалению, очень часто в деловых публикациях происходит смешение понятий, когда, например, социальный фактор "цели персонала" начинает определять цели реструктуризации. Если наемный персонал диктует цели реструктуризации, собственники уже ничем не владеют - требования к бизнес-системе вырабатывают совсем другие люди. Поэтому при определении целей реструктуризации, необходимо основываться только на целях собственников.

Существующая практика применения "лоскутной" реструктуризации, когда изменениями в функциональных областях занимаются разрозненные привлеченные функциональные эксперты, приводит к локальным позитивным результатам, но не имеют общего логического обоснования, центральной идей изменений. Именно поэтому "лоскутные" решения, как правило, не приводят к ожидаемому эффекту в рамках всей бизнес-системы.

Также малоэффективна, с точки зрения бизнес-системы, практика реструктуризации "снизу вверх". Несомненно, совершенствование отдельных работ или операций - важная задача, которая должна быть на контроле менеджеров предприятия постоянно. Но проводить существенные изменения всей бизнес-системы или реструктуризацию "снизу вверх" значит подчинять цели бизнес-системы заложенным в локальные решения целям подразделений, что приводит к потере целенаправленнности всей бизнес-системы в целом.

Примером может служить практически любое внедрение известных корпоративных IT - систем. Практика работы "интеграторов" предусматривает проведение "консалтинга" как первого этапа их деятельности. Как правило, цель (не декларируемая, но обязательно достигаемая!) такого консалтинга состоит в приведении системы управления предприятием в вид, соответствующий типовым моделям автоматизации, т.е. удобный для "автоматизаторов". Естественно, что при этом теряется целенаправленность элементов системы управления, бизнес-система становится ориентированной на решение того круга задач, который заведомо заложен в программное обеспечение, но не того, который бизнес-система должна решать в реальной жизни.

Говоря о примерах из IT- практики консультирования, можно отметить еще один подход - автоматизация "как есть". Смысл таких работ сомнителен. Автоматизированный хаос все равно хаосом и останется, вне зависимости от бренда на экране компьютера. Управленческого эффекта не будет, за исключением, быть может, сокращения времени обмена информацией.

То же, что называется "реструктуризацией" или "реинжинирингом", должно иметь сквозную, общую цель, которой должны быть подчинены все работы по изменению предприятия. Такая цель должна находить свое отражение во всех элементах системы управления, иначе результаты реструктуризации будут либо неполными, либо противоречивыми, либо и то и другое вместе. Для успешной реструктуризации бизнес-систем необходимо применять инструменты и методологии, позволяющие вырабатывать системные, комплексные и непротиворечивые решения.

Приведение бизнес-системы в соответствие с ожиданиями собственников.

В общем, ожидания собственников являются отражением их стремления к достижению универсальной ценности - статуса (общественного, профессионального, социального и т.д.), главные показатели которого определяются социокультурной средой, воспитанием и другими факторами, рассмотрение которых не входит в рамки данного материала. Обобщенно, цели собственников могут быть описаны комплексом ожиданий от владения бизнес-системой, в рамках которого выделяются следующие:

Финансовые ожидания, определяющие доходность и последующую стоимость бизнес системы как факторы, характеризующие успешность собственника как бизнесмена;

Системные ожидания, определяющие конфигурацию и инфраструктуру бизнес-системы, определяющие эффективность собственника как "архитектора" некоей экономической модели, отражением которой (или составной частью) бизнес-система является;

Морально-этические ожидания, определяющие поведение бизнес-системы по отношению к окружающему миру и внутренней социальной среде, отражающие собственные представления собственника об эффективном и правильном устройстве мира.

Очевидно, что все три типа ожиданий собственников глубоко индивидуальны, и должны рассматриваться как основной элемент при определении направления реструктуризации компаний. В случае, если ожидания собственников различны, первоочередной задачей при проведении реструктуризации является максимально полное согласование ожиданий собственников, компромиссные решения по противоречиям и выделение единых для всех собственников ожиданий, на основании которых определяется "желаемое будущее" (целевое) состояние бизнес системы или "vision", если использовать общепринятую в менеджменте терминологию.

Повышение стоимости бизнес-системы

При рассмотрении стоимости бизнес-системы как универсального показателя эффективности компании, ее менеджмента, ее инфраструктуры, и т.д., необходимо отметить, что в России, как развивающейся (с точки зрения капитализма) стране, понятие "стоимости бизнеса" может быть трех типов:

Рыночная капитализация - стоимость бизнес-системы с точки зрения портфельного инвестора. Это наиболее описанный в литературе тип капитализации, рассматривающий стоимость компании с точки зрения размещения акций на корпоративном рынке ценных бумаг. Размер капитализации рассматривается как совокупная стоимость акций предприятия, обращающихся на финансовом рынке, взятых по биржевым котировкам. Этот метод в России применим только для небольшого числа наиболее крупных предприятий, чьи акции котируются на фондовых биржах.

Стоимость бизнес-системы с точки зрения прямого инвестора - как приведенная стоимость ожидаемых денежных потоков. В этом случае считается, что бизнес стоит столько, сколько денег он может принести собственнику в будущем. Для определения стоимости используется метод "дисконтированных денежных потоков", основанный на известной методике Модильяни-Миллера для рациональных рынков. Попросту говоря, рассматривается сумма будущих поступлений от вложения средств (покупки, инвестирования), при этом будущие поступления уменьшаются (дисконтируются) по известной методике в соответствии с рисковостью таких вложений. Это наиболее распространенный способ определения стоимости предприятий, акции которых не имеют рыночных котировок;

Стоимость с точки зрения отраслевого инвестора. Этот тип стоимости бизнес-системы практически не находит своего отражения в современной деловой литературе. Это связано с тем, что такой тип стоимости предусматривает наличие будущих потенциальных иностранных отраслевых инвесторов, которые будут заинтересованы в покупке бизнес-системы вкупе с ее связями, партнерами, потребителями и т.д. На западе - основном производителе деловой литературы, разделение рынков и сфер влияния произошло, инвесторы, как правило, интересуются только финансовыми аспектами приобретений и слияний. Для России же задача привлечения иностранных отраслевых инвесторов вполне актуальна. Потенциального отраслевого инвестора интересует в первую очередь рынок, инфраструктура, клиенты. Именно поэтому, при рассмотрении этого типа капитализации, стоимость компании не определяется как совокупная стоимость акций на рынке капитала. Стоимость компании определяется либо методом "аналогичной сделки" (выбирается сделка по покупке максимально похожей бизнес-системы) либо методом "стоимости создания аналогичной бизнес-системы", т.е. затратами на создание аналогичной компании. Естественно, что оба этих метода достаточно субъективны, но для отечественных предпринимателей, создавших достаточно крупные бизнес-системы и ищущих покупателей на западе, это - наиболее эффективный и реалистичный путь определения стоимости компании.

Очевидно, что вкратце описанные выше подходы к определению стоимости бизнес-систем, противоречат друг другу. Тем не менее, они оба имеют право на жизнь, и, в зависимости от долгосрочных финансовых и системных ожиданий собственников, должны учитываться при проведении реструктуризации.

Формирование стратегий развития

Ожидания собственников и направление повышения стоимости компании определяют набор целей "верхнего уровня", которые являются основой для формирования стратегий развития компании. Практически, формирование стратегии состоит из трех основных фаз:

Стратегический анализ;

SWOT - анализ;

Выработка стратегических альтернатив.

Набор выбранных стратегических альтернатив формирует те самые общекорпоративные "правила игры", которые позволят бизнес-системе в будущем достичь целей собственников и требуемого уровня стоимости (капитализации).

Стратегический анализ

Стратегический анализ нацелен на выработку аналитического описания внешней и внутренней сред компании, определение принципов поведения компании по отношению к этим средам. Инструменты, применяемые при стратегическом анализе, достаточно широко описаны в деловой литературе, поэтому останавливаться подробно на них не будем. Укажем лишь основные методы и приемы, применимые в практике реструктуризации отечественных компаний:

Анализ групп влияния. Под группами влияния понимаются профессиональные либо социальные группы, влияющие на деятельность компании, и их отношение к определенным ранее целям собственников. В качестве групп выделяются, как правило, такие как: менеджмент компании разного уровня; рабочие; властные структуры (местные и федеральные); общественные движения; пресса; партнеры и контрагенты; жители окрестных домов, и т.д., то есть все те, кто может тем или иным способом оказать воздействие на достижение целей собственников. По каждой из групп определяется ее основная цель, соответствие этой цели целям собственников, то, как данная группа влияния может повлиять на достижение целей собственников, реакция компании. Например, для группы влияния "местные власти" цели определяются как "рабочие места и налоги". Если мы сокращаем часть бизнеса, то соответственно, влияние - "противодействие" (слабое или сильное - зависит от величины бизнеса), реакция компании на противодействие - либо создание рабочих мест, либо установление доверительных отношений с властью;

Анализ макроэкономических факторов. Под макроэкономическими факторами понимаются факторы, характеризующие состояние и тенденции развития внешней среды, например: экономические, политические, правовые, внешнеэкономические, технологические и т.д. факторы. При анализе рассматриваются тенденции макроэкономической ситуации и возможные мероприятия компании по нейтрализации негативных и использованию позитивных факторов. Например, экономический фактор "инфляция" проявляется как "обесценивание средств и накоплений", для нейтрализации которого требуется реакция "переход на исчисление расчетов в СКВ с потребителями и рублевые расчеты с поставщиками, конвертация в СКВ свободных денежных средств". Объем и глубина такого анализа зависит от значимости факторов по отношению к бизнес-системе;

Анализ конкурентной позиции. Здесь уместно применять известнейшую модель "5-ти сил Портера", описывающую конкурентную среду через взаимодействие с поставщиками, взаимодействие с потребителями, вероятность появления товаров-заменителей, вероятность входа и выхода из отрасли крупных игроков. В результате такого анализа вырабатываются долгосрочные цели компании по достижению такого положения в конкурентной борьбе, которое наиболее полно будет соответствовать долгосрочным требованиям собственников и условиям устойчивости бизнес-системы;

Анализ ключевых факторов успеха (КФУ). Это - отраслевой анализ, в рамках которого определяются те характерные черты, которые свойственны всем успешным предприятиям данной отрасли. Например, для пивоваренной отрасли КФУ формулируются как: "узнаваемость бренда, стабильность качества продукции и широкая сеть дистрибуции". Анализ КФУ дает определение качественных показателей, которые компании необходимо иметь для достижения успеха в отрасли;

Конкурентный анализ. Конкурентный анализ, в наипростейшем, но действенном варианте, состоит в экспертной оценке, ранжировании и сравнении всех выработанных ранее факторов и реакций компании с аналогичными факторами и предполагаемыми реакциями конкурентов. Этот вид анализа дает "направление главного удара", определяя приоритетность принятия решений при реструктуризации предприятия;

Анализ внутренней среды. Методов и объектов анализа внутренней среды предприятия описано великое множество, выделим лишь некоторые важнейшие: анализ уровня компетенций, анализ лояльности персонала, анализ соответствия полномочий и ответственности, социометрия, анализ документооборота, анализ систем мотивации, анализ целеполагания, изучение корпоративной культуры и т.д. Этот вид анализа позволяет достаточно точно понять современное внутреннее состояние бизнес-системы, ее способность адекватно реагировать на изменения, связанные с реструктуризацией.

Формат статьи не позволяет детально останавливаться на этих и других методах стратегического анализа, важно лишь то, что все вопросы, связанные с текущей и будущей деятельностью предприятия можно проанализировать и выработать адекватные действия менеджмента по необходимым направлениям.

SWOT - анализ

Этот вид анализа описан, наверное, во всех учебниках и книгах, посвященных менеджменту. Разнесение факторов, проанализированных выше, по полям:

сильные стороны (S);

слабые стороны (W);

возможности (O);

угрозы (T).

и построение матрицы 2х2, в которой на пересечении внутренних (S и W) и внешних (O и T) факторов формируются поля "Что делать", "Что развивать", "С чем бороться" и "Что исключить", известны, наверное, всем менеджерам мира.

Использование SWOT - анализа состоит в предварительном (возможно - в текущем, при определенных стратегиях компании) формировании политик или "функциональных стратегий", определяющих "правила игры" в наиболее важных для бизнес-системы направлениях деятельности.

Выработка стратегических альтернатив

Дальнейшая работа по выработке стратегических альтернатив необходима для агрегирования, формализации и уточнения стратегий развития предприятия и выработки главной стратегической цели, которые лягут, в дальнейшем, в основу процесса реструктуризации.

Инструменты выработки стратегических альтернатив, также хорошо описаны в деловой литературе, поэтому ограничимся упоминанием основных из них, которые могут быть с успехом применены в практике реструктуризации отечественных предприятий:

"Теория развития предприятий Л.Грейнера" или "Теория фазовых трансформаций бизнеса BKG Profit Technology", позволяющие оценить будущее целевое состояние предприятия как системы и выявить возможные кризисы бизнес-системы;

"Поле конкурентной борьбы М.Портера", позволяющее формализовать целевое (ожидаемое) конкурентное состояние бизнес-системы;

"Матрица BCG", как инструмент портфельного анализа, позволяющий определить источники и приоритетные объекты финансирования;

"Матрица И.Ансоффа", как инструмент определения маркетинговой стратегии, позволяющий формализовать портфельные стратегии и риски развития бизнес-системы;

Другие инструменты, такие как "Матрица GE/McKinsey", "Матрица аутсорсинга BKG Profit Technology", двухфакторные и сценарные методы прогнозирования, и т.д.

В результате выработки стратегических альтернатив, формализуются и уточняются стратегические цели предприятия, детализируются качественные и, возможно, количественные целевые параметры, которые бизнес-система должна достичь.

Дерево целей компании

Стратегические цели предприятия в дальнейшем разделяются (декомпозируются) на цели более низкого уровня, и таким образом, строится так называемое "дерево целей" или иерархия целей предприятия, в которой достижение целей нижнего уровня является необходимым и достаточным условием для достижения целей верхнего уровня.

Применение "дерева целей" является ключевым элементом процесса реструктуризации предприятия. В рамках первого шага реструктуризации должны быть построены иерархии результатов или показателей эффективности деятельности предприятия, соответствующие "дереву целей".

Только такой метод ("сверху вниз") может гарантировать соответствие проектируемой бизнес-системы требованиям, которые предъявляют собственники к бизнес-системе. Иначе говоря, именно требования собственников к бизнес-системе являются тем определяющим фактором, который оказывает влияние на всю конфигурацию бизнес-системы.

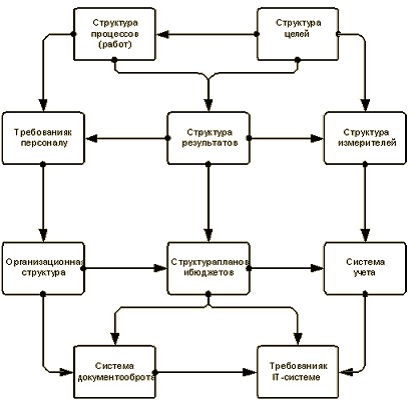

В целом, определение "дерева целей" компании позволяет выстроить универсальный (в рамках бизнес-системы) и непротиворечивые комплекс иерархий: задач; результатов работ; критериев достижения целей; компетенций и т.д. Это позволяет выстроить такую систему управления предприятием, которая будет соответствовать универсальному критерию системности - непротиворечивости элементов системы (см. иллюстрацию).

Рисунок 1. Системность элементов менеджмента

Требование к системности при проектировании или перепроектировании (реструктуризации) предприятия, исключительно важно. Только соблюдение требования системности позволяет достаточно уверенно смотреть в будущее и прогнозировать работоспособность предприятия после реструктуризации.

В рамках реструктуризации бизнес-систем, наша практика позволила выработать два эффективных инструмента позволяющих либо существенно оптимизировать деятельность существующей бизнес-системы, либо спроектировать новую систему управления, лишенную "генетических" недостатков существующей.

Эти инструменты - "Матрица аутсорсинга BKG Profit Technology" и "Универсальная процессная модель BKG Profit Technology".

Матрица аутсорсинга BKG Profit Technology

С помощью "матрицы аутсорсинга" могут быть проанализированы работы. компетенции, процедуры, подразделения, направления и другие субъекты управления. Суть "Матрицы" крайне проста (см иллюстрацию).

Рисунок 2. Матрицааутсорсинга BKG Profit Technology

Любая работа, процедура, компетенция и т.д. рассматривается с двух точек зрения - соответствия стратегическим целям бизнес-системы и соответствия предложениям на открытом рынке.

В результате разнесения по полям матрицы, вырабатываются управленческие решения:

покупать ли эту работу (услугу, компетенцию и т.д.) на внешнем рынке, и соответственно, уничтожать в собственной бизнес-системе - поле "Покупай";

создавать ли альянсы и СП с носителями знаний и умений для того, чтобы научиться делать соответствующую работу (продукт, услугу и т.д.), обучать ли персонал - поле "Учись";

развивать ли (инвестировать ли в …) компетенции, работы, направления, подразделения и т.д. - поле "Развивай";

являются ли работы, услуги, направления, подразделения и т.д. стратегически важными, нуждаются ли они в защите от недружественных действий конкурентов и т.д. - поле "Защищай";

являются ли работы, услуги, направления, подразделения и т.д. носителями потенциально важных компетенций и конкурентных преимуществ, позволяющих развивать и диверсифицировать бизнес - поле "Выделяй" (в отдельный бизнес либо направление деятельности);

являются ли работы, услуги, направления, подразделения и т.д. стратегически важными для других предприятий и неважными для бизнес-системы, есть ли смысл выделить их в отдельные направления деятельности и продать тем, кому они стратегически важны - поле "Продавай".

В "Матрице аутсорсинга BKG Profit Technology" центральное поле обладает неопределенностью, поэтому те объекты управления, которые попадают туда, так или иначе должны разноситься по остальным 8-ми полям матрицы при уточнении стратегических целей бизнес-системы.

Этот инструмент крайне прост и эффективен при реструктуризации бизнес-систем, имеющих в своей основе стабильные стратегические цели, но накопивших излишние компетенции, работы, персонал и т.д.

В случае, если бизнес-система коренным образом отличается от представления и желаний собственников, если в компании сильны клановость, неформальные лидеры, кумовство, компания развивается по своим собственным законам, руководители перегружены текучкой и не могут разобраться кто и что делает, необходимы более радикальные инструменты реструктуризации. В такой ситуации проще и эффективнее проектировать бизнес-систему "с чистого листа".

Универсальная процессная модель BKG Profit Technology

Для того чтобы разложить стратегические цели компании на отдельные составляющие, необходим некий шаблон (правило), в соответствии с которым моделируется деятельность бизнес-системы. Несомненно, такой шаблон должен быть универсальным и непротиворечивым т.е. отвечать критериям системности. Тогда такой шаблон сможет быть применен к любому типу систем - от детского садика, до Газпрома.

Для точного и подробного описания деятельность компании и возможности разбить такую деятельность на составные части, мы используем стандарт IDEF 0, который был разработан в США в рамках подготовки программы разработки "шаттла". Применение этого стандарта позволило увязать деятельность более чем 3 тысяч фирм - разработчиков, поставщиков, производителей, сервисных и финансовых организаций.

Суть этого стандарта проектирования проста (см иллюстрацию):

Рисунок 3. Стандарт проектирования IDEF0

Деятельность компании (направления, дивизиона, подразделения, вплоть до отдельного работника) описывается с помощью пяти типов определений:

результатов, получаемых в процессе деятельности (продукты, услуги, информация, материальные средства, документы и т.д.);

ресурсов (продуктов, услуг, материальных средств и т.д.) необходимых для получения требуемых результатов в рамках деятельности;

управления (контроля, ограничений, регламентов), регулирующих деятельность по переработке ресурсов в результат;

механизмов и компетенций, необходимых для переработки ресурсов в требуемый результат;

формального описания основной деятельности в рамках процесса.

Такой формат представления позволяет описать, практически любую деятельность. Более того, в аналогичном формате описываются элементы, составляющие основной описываемый процесс (т.н. декомпозиция), как это показано на иллюстрации.

При описании и проектировании бизнес-систем применяется так называемый процессный подход - подход, описывающий деятельность предприятия не через функции (предметные области деятельности), а через заведомо формализованные процессы деятельности. Под процессами здесь и далее понимается "целенаправленная деятельность из последовательности работ по переработке четко определенных ресурсов в четко определенные результаты по заданным регламентам (технологиям), ограниченная во времени и в пространстве". Таким образом мы устанавливаем границы процессов путем описания (формализации) ресурсов и результатов деятельности. Каждое такое описание дает ответ на стандартный при проектировании систем вопрос "4W" - "кто?, что?, где?, как?".

Универсальная модель BKG Profit Technology достаточно логична, и описывает основные виды деятельности предприятия, которые могут быть ограничены (т.е. определены границы) с точки зрения результатов их деятельности. При таком подходе выделяется восемь общих, типовых видов (процессов) деятельности:

"Выработка согласованных условий деятельности" - все виды деятельности по определению "правил игры" бизнес-системы, т.е. стратегическое планирование, политики, регламенты деятельности, в том числе организационная структура компании. Результат деятельности процесса - регламенты системы управления;

"Развитие" - все виды деятельности по разработке нового продукта, выработке производственных технологий, в том числе требований системы качества. При определенных обстоятельствах, например для небольших бизнес-систем, этот процесс может сливаться с процессом "выработка согласованных условий деятельности". Результат деятельности - производственные регламенты;

"Продажи" - все виды деятельности, связанные с формированием потока обязательств между бизнес-системой и окружающей средой, нацеленных на предоставление окружающей среде ценностей, востребуемых ею. Результат процесса - поток обязательств, в общем виде - дебиторская задолженность и планы предприятия;

"Производство" - все виды деятельности, связанные с переработкой ресурсов в готовую продукцию в объемах, качества и количества, соответствующих требованиям внешней среды. Результат процесса - готовая продукция;

"Воспроизводство ресурсов" - все виды деятельности, направленные на получение из внешней среды производственных ресурсов в количестве и качеством, соответствующим требованиям процесса "производство". Результат - ресурсы (комплектующие, материалы, информация и т.д.) в производстве;

"Воспроизводство механизмов" - все виды деятельности, направленные на обеспечение бизнес-системы основными средствами и оборудованием в количествах и по качеству соотвествующих требованиям производства восребуемой внешней средой ценности. Основной результат процесса - работоспособные основные средства в эксплуатации;

"Расчеты" - все виды деятельности, связанные с обменом готовой продукции на денежные средства, работы с дебиторской и кредиторской задолженностями, распределением денежных средств. Основной результат процесса - чистый денежный поток;

"Воспроизводство компетенций" - все виды деятельности, связанные с обеспечением бизнес-системы необходимыми компетенциями (знаниями, опытом, умениями) и их носителями (персоналом). Основной результат процесса - персонал, обладающий необходимым уровнем компетенций.

Несомненно, модель достаточно идеалистична. Но ее главная характерная особенность и отличие - в универсальности, в применимости к любой бизнес-системе.

Часть видов деятельности предприятия не находят своего отражения в модели, например работа бухгалтерии. Это связано с тем, что бухучет и налоговый учет не имеют непосредственного отношения к производству продукции / услуг, предлагаемых на внешний рынок. Это - исполнение требований законодателя, не имеющее непосредственного отношения к бизнесу.

Другие аспекты деятельности, подсистемы управления, такие как планово-бюджетная система, информационное обеспечение (IT - система), юридическое и административно-хозяйственное обеспечение, и т.д. не отражаются в модели, поскольку "размыты" по бизнес-системе, присутствуют во всех процессах модели. Более того, эти виды деятельности являются чистыми функциями - практически невозможно однозначно формализовать результаты их деятельности. Поэтому моделирование таких подсистем, их реструктуризация и выработка регламентов происходит по локальным специализированным моделям.

Например - юрисконсульт в рамках своей работы может разрабатывать документы, вести претензионно-исковую работу, консультировать работников по различным аспектам, анализировать документацию контрагентов и т.д. Эта деятельность описывается как некая функция, имеющая множество входов и выходов, поэтому описание ее в виде некоего формализованного процесса, как последовательности работ, бессмысленно.

Применение подходов

Описанный выше подход был реализован на нескольких десятках отечественных предприятий - от небольших торговых компаний с штатом до 200 человек, до крупнейших холдингов с десятками тысяч работников.

На всех этих предприятиях универсальная модель и матрица аутсорсинга доказали свою применимость и результативность. Более того, системность этих инструментов позволяет получать комплексные непротиворечивые результаты. Основной результат применения этих инструментов при реструктуризации - коррекция или создание бизнес-систем, отвечающих долгосрочным требованиям собственников и реалиям окружающей среды.

В качестве результатов применения описанной выше методологии можно указать (цифры взяты из достигнутых практических результатов):

сокращение персонала компании при сохранении объемов выпуска продукции / услуг - сокращение от 10 до 40% штатной численности персонала;

снижение издержек при сохранении объемов и качества выпуска продукции / услуг - снижение от 5% до 30% издержек в денежном выражении;

сокращение уровней управления бизнес-системой - на один - два уровня;

увеличение объемов продаж при сохранении ценовой и ассортиментной политик - рост от 15% до 40% через 3 месяца после проведения реструктуризации;

повышение стоимости бизнес-системы с точки зрения финансового инвестора - рост стоимости на 30% - 120% по оценкам инвесторов (исходя из предложений о покупке);

повышение стоимости бизнес-системы с точки зрения отраслевого инвестора - рост стоимости на 50% - 300% по оценкам иностранных инвесторов (исходя из предложений о покупке);

разгрузка высших руководителей от "текучки" - практически 100% вопросов, не относящихся к компетенции руководства, переносится на нижние этажи власти;

рост рентабельности предприятия - рост рентабельности на 30% - 200% относительно состояния до реструктуризации;

снижение сроков и затрат на разработку и внедрение IT-систем - сокращение стоимости и сроков автоматизации до 2-х раз;

снижение сроков и стоимости подготовки системы качества к сертификации на соответствие требованиям стандартов серии ISO 9000 - сокращение затрат и сроков на подготовку системы качества в 2-3 раза.

Помимо количественных результатов, также важны результаты качественные, к которым можно отнести следующие:

разгрузка высших руководителей, "деперсонификация" системы управления;

прозрачность и управляемость бизнес-системы;

бизнес-система "целенаправленна", т.е. создана для достижения целей, установленных собственниками;

исключение ненужных и неважных, с точки зрения производства продукции/услуг, работ;

повышение инвестиционной привлекательности бизнес-системы;

уменьшение времени реакции бизнес-системы на изменения окружающей среды;

четкая формализация требований к работникам (соответственно - эффективная система мотивации);

четкое разграничение и балансировка полномочий и ответственности;

сокращение документооборота и повышение скорости информационного обмена.

Выводы

Управление бизнес-системой как практическое воплощение целей собственников, является сложной, многофакторной задачей. Соответственно, решение этой задачи, будь то построение системы управления либо ее реструктуризация, требует также комплексного, системного подхода.

Реструктуризация предприятий должна проводиться "сверху вниз" - от целей бизнес-системы к работам, реализующим алгоритм достижения этих целей. Иначе реструктуризация бессмысленна, или же это - не реструктуризация, а нормальный и необходимый для сохранения и устойчивости бизнес-системы процесс постоянной модернизации отдельных элементов системы управления предприятием.

Приведенная вкратце выше методология позволяет решать вопросы реструктуризации любых по размеру бизнес-систем в силу своей универсальности и непротиворечивости, т.е. системности.

Несомненно, предложенная методика - не уникальна. Однако, она имеет существенные преимущества перед другими - системность и применение вкупе как общепризнанных инструментов менеджмента, так и оригинальных разработок, доказавших свою практическую пригодность в условиях российской практики ведения бизнеса. Эта методика - не панацея от всех бед реального предприятия. Тем не менее, как показывает практика, она позволяет достигать ощутимых успехов при проведении реструктуризации реальных, а не теоретических предприятий, работающих в условиях российской экономики.

|