Составитель – Арабян Агаси.

Москва 2007 год.

Резюме.

В настоящее время в нашей стране имеются уникальные условия для организации нового вида бизнеса: агентств по сбору просроченной задолженности от юридических и физических лиц (далее именуемые коллекторскими агентствами). Объемы банковского кредитования с каждым годом стремительно растут. Количество товарных кредитов, выдаваемых крупными оптовыми организациями, так же увеличивается (справедливо для отрасли ЖКХ, операторов связи и т.п.). Однако, все держатели кредитных портфелей сталкиваются с проблемой просрочки и невозвращения долгов. С такой непростой задачей сбора денег с недобросовестных клиентов участники рынка справляются по-разному. Остановимся на наиболее показательном примере кредитных организаций, как самых передовых структур, старающихся использовать все современные достижения в сфере технологии и управления.

Зачастую, банки выстраивают кредитную политику, закладывая невозврат в процентную ставку и скрытую комиссию по вновь выдаваемым кредитам, возлагая тем самым свои риски на плечи добросовестных плательщиков - подобный способ не может не приводить к росту ставок и понижению конкурентоспособности на рынке розничных банковских услуг. Другие кредитные организации распределяют колоссальную нагрузку по сбору задолженности (коллекторство) на штатных сотрудников, что непременно требует значительных инвестиций в непрофильную деятельность (специальное программное обеспечение, поиск, обучение, найм персонала) и косвенно приводит к снижению лояльности к банку-сутяжнику, который вместо того, чтобы давать деньги, выколачивает долги. Третьи отдают функцию на аутсорсинг в специализированные коллекторские (долговые) фирмы, которые работая "на результат", более мотивированы в отличие от сотрудников банков.

По данным ЦБ, с начала года просроченная задолженность по кредитам, выданным населению, увеличилась с 1,9 до 2,5%. Достоверность этих данных, впрочем, вызывает сомнение даже у самого регулятора. “Качество раскрытия банками информации, в том числе по потребкредитам, - больной для Банка России вопрос”, - так прокомментировал один из замдиректоров департамента банковского регулирования и надзора ЦБ России. Например, один из лидеров потребительского кредитования - банк «Хоум Кредит энд Файненс» показал в своей отчетности убытки по итогам второго полугодия 2006 года в размере 800 млн. руб. (объем просрочки по кредитам населению составил 16%). И дело не в том, что банк вел более рисковую политику, чем его конкуренты. Просто он, возможно, оказался самым искренним. Общий объём невозвращённых потребительских кредитов по официальным данным за прошлый год превысил 1 млрд. долларов, а по независимым экспертным оценкам он как минимум в несколько раз больше. Количество кредитов, которые так и не были возвращены, увеличилось в минувшем году на 70%. Только в московском регионе рост потребительского кредитования в январе- июне 2006 года составил 37,5 %, а просроченная задолженность на начало июля того же года составила 4,6% или 18,9 млрд. рублей. Рост объёма выданных кредитов происходит за счёт увеличения числа наиболее высокорисковых операций - кредитования физических лиц.

Обратите внимание - это только банковские просрочки, а как оценить объём невозвращённых долгов в различных сферах бизнеса, где компании из-за растущей конкуренции вынуждены предоставлять отсрочку оплаты за свои товары и услуги или в комплексе жилищно-коммунального хозяйства с их объёмами неплатежей. Всё это - потенциальные клиенты коллекторских агентств.Таким образом, поле деятельности в данной области представляется необъятным.

В настоящее время хуже обстоят дела в регионах нашей страны. С одной стороны, имеется высокий потенциальный спрос на услуги коллекторских агентств, т.к. банки в регионах столкнулись с проблемой массового невозврата задолженности по потребительским кредитам. С другой стороны, услуги региональных организаций по возврату таких задолженностей практически не предлагаются. В связи с этим, у компании, которая первой предложит на рынок качественную услугу в своем регионе, есть все вероятные шансы стать лидером этой отрасли.

В общем, подводя итог, можно сказать, что мы находимся в начале большого пути с огромным полем деятельности и перспективой превращения российского коллекторского бизнеса в индустрию с миллиардными оборотами.

I. ОПИСАНИЕ ПРОЕКТА.

Реализация проекта – создание коллекторского агентства, которое представляет собой комплекс средств и методов законного давления на неплательщиков, конечным итогом которого выступает полное погашение существующей задолженности.

Организация работы по сбору задолженности начинается с изучения истории должника – физического, юридического лица (анализа кредитной истории, финансовой отчетности, причин невозврата долга). На следующем этапе происходит формирование персонального дела должника путем анализа всей существующей информации, что позволяет правильно выбрать манеру общения с учетом возрастных, культурных, профессиональных, имущественных и иных факторов на стадии досудебного урегулирования, а на стадии исполнительного производства дает приставу-исполнителю необходимые фактические данные.

Далее информация передается в call-center, где устанавливается тип неплательщика и применяется в соответствии с этим типом определенная стратегию возврата долга. Эту стадию можно назвать просветительско-профилактической. Также на этой стадии выделяются те заемщики, которые требуют к себе «повышенного внимания» (например, предусматриваются систематические встречи с самим должником, с целью урегулирования сложившейся ситуации, разъяснения юристом правовых вопросов). В случае начала исполнительного производства готовятся все необходимые документы для передачи в суд, с целью принудительного взыскания просроченной задолженности.

Несмотря на то что, в настоящее время отсутствует специальные нормативно - правовые акты, регулирующее коллекторский бизнес, все методы работы коллекторов основаны на нормах действующего законодательства Российский Федерации.

Заинтересованнать создания коллектосркого бизнеса в настоящее время может быть обусловлена следующими принципами:

С принятием закона, регулирующего коллекторский бизнес существенно ужесточаться требования к организации коллектосрких компаний, в частности, требование к минимльному размеру уставного капитала и др.

Возможность выхода на региональные рынки;

Освоение других направлений коллекторского бизнеса, не связанных напрямую с банковскими кредитами (предметом деятельности коллекторского агентства могут быть любые несвоевременные платежи за товары или услуги, предоставленные в кредит или оплаченные частично с рассрочкой платежа);

Высокая рентабельность (в среднем коллекторские агентства зарабатывают 25 - 30% от суммы возвращенной задолженности).

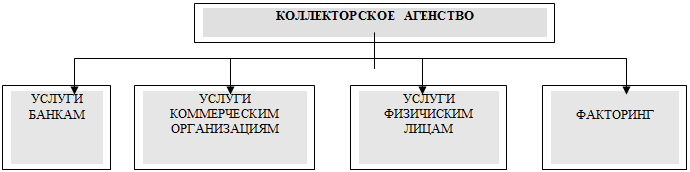

II. ОПИСАНИЕ УСЛУГИ.

Схема «Основные виды деятельности коллекторского агентства».

1. Услуги банкам.

1.1. Сall – центр.

Анализ правовой ситуации и платежеспособности должника;

Услуги call-центра агентства (по желанию Банка): обзвон должников предупреждение о необходимости в кратчайшие сроки погасить задолженность, информирование о неблагоприятных для должника последствиях неисполнения указанного обязательства;

Отправление в адрес должников уведомлений о дефолте (наступлении случая досрочного истребования задолженности);

Личное общение с должниками и (или) их доверенными лицами по месту их жительства, а также общение с работодателями должников.

1.2. Судопроизводство. Сопровождение в гражданском судопроизводстве:

Как правило, в приказном (упрощенном) порядке, предусматривающем получение исполнительного документа в относительно короткие сроки (зависящие в основном от надлежащей работы почты) и без судебного разбирательства по существу;

Исковое производство необходимое в частности, в случаях обращения взыскания на заложенное недвижимое имущество.

1.3. Исполнительное производство.

На этапе исполнительного производства, агентство будет предъявлять исполнительные документы (судебного приказа, исполнительного листа)

в подразделения ФССП для производства принудительного взыскания

суммы долга. Специалисты агентства будут осуществлять контроль за

ходом исполнительного производства, предпринимать меры к его

форсированию (обнаружение и изъятие предметов залога,

самостоятельная сдача - получение документов, совместный с судебным

приставом - исполнителем выезд по его месту регистрации (жительства,

месту нахождения имущества должника).

1.4. Уголовное производство.

Уголовное производство направленно на привлечение к уголовной ответственности недобросовестных заемщиков, в частности, сообщивших Банку недостоверные сведения о себе при получении кредита. Сотрудники агентства будут производить подготовку доказательной базы, подадут заявления о преступлении в правоохранительные органы, примут участие в следственных действиях, обжалуют действия, решения правоохранительных органов, примут участие в уголовном процессе на стороне потерпевшего.

2. Услуги коммерческим организациям.

2.1. Арбитраж.

Одним из основных направлений деятельности агентства будет являться представление интересов клиента в судах Российской Федерации, в том числе в системе федеральных арбитражных судов. Взаимодействия агентства с клиентом будут строиться следующим образом:

Юридическая экспертиза специалистами агентства представленных

клиентом документов, по результатам которой будет дана первоначальная

оценка перспектив судебного спора;

Представление и изучение дополнительных документов;

Повторная оценка перспектив спора;

Принятие клиентом, с учетом оценки судебных перспектив, решения о

целесообразности инициирования судебного разбирательства;

Заключение договора на оказание юридических услуг, выдача

специалистам агентства соответствующих доверенностей;

2.2. Взыскание долгов.

Кроме использования общепринятых методов, будут применяться методы медиации – это такая форма разрешения спора предполагающая участие нейтральной незаинтересованной стороны (медиатора), авторитетной для всех участников спора.

2.3. Банкротство.

Этот способ взыскания задолженности имеет много нюансов и подводных камней. Эта процедура следует, как правило, за исполнительным производством и зачастую бывает последней возможностью вернуть долг. Обслуживая этот процесс, агентство будет оказывать следующие услуги:

Комплексную подготовку документальной базы для подачи в арбитражный суд заявления о признании должника банкротом;

Консультации по вопросу привлечения саморегулируемой организации арбитражных управляющих;

Представление интересов заказчика в комитете кредиторов;

Проведение экспертизы о наличии или отсутствии признаков преднамеренного банкротства;

Анализ и оценка структуры баланса должника;

Выявление возможностей восстановления платежеспособности должника.

3. Услуги физическим лицам (гражданам).

3.1. Взыскание долгов по договорам займа.

Юридическая экспертиза документов, подтверждающих право требования, оценка перспективности взыскания задолженности;

Сбор необходимой для работы информации о должнике;

Выезд, встреча и ведение переговоров с должником;

Урегулирование задолженности во внесудебном порядке;

Участие квалифицированных юристов в судебных заседаниях;

Сопровождение исполнительного производства;

Продажа (уступка) прав требования к должникам.

4. Финансирование под уступку права требования (факторинг).

По договору финансирования под уступку денежного требования одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование.

III. АНАЛИЗ РЫНКА.

Маркетинговые исследования свидетельствуют о первичном формировании рынка данных услуг. Это вызвано следующими обстоятельствами:

Востребованной и новизной предлагаемой услуги;

Отсутствием достаточного количества коллекторских агентств на рынке услуг;

С возрастанием неплатежей по кредиторским задолженностям, как среди юридических, так и физических лиц;

Отсутствием необходимой инфраструктуры в регионах страны;

В ходе маркетингового исследования анализировались следующие аспекты:

1. Анализ динамики количества клиентов коллекторских агентств

за 2002-2005 гг. (рис. 1).

Рис. 1. Динамика количества клиентов факторов за 2002-2005 гг.

Из диаграммы видно, что востребованность услуг коллектоских агентств стремительно растет, особенно значительно возросла потребность в коллекторских услугах за период 2004-2005 гг. По мнению многих специалистов, такая тенденция сохранится в течение нескольких лет.

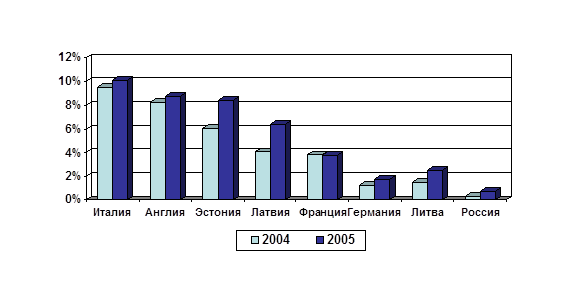

2. Анализ соотношения факторингового оборота и ВВП ведущих стран 2. Анализ соотношения факторингового оборота и ВВП ведущих стран

Европы за 2004 -2005 гг. (рис.2).

Рис.2. Соотношение факторингового оборота и ВВП.

Анализ показывает, что соотношение факторингового оборота и ВВП для России в период 2004 -2005 гг. составляет порядка 0,5 -1 %, в то время как в развитых странах – данное соотношение достигает до 10 %.

Вместе с тем соотношение факторингового оборота и ВВП в России существенно возросло в 2005 г. по сравнению с 2004 годом.

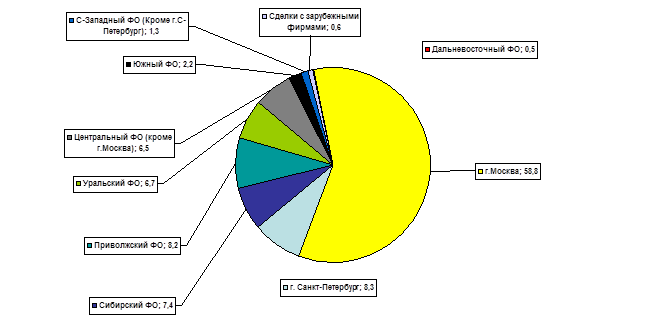

3. Анализ распределения объема коллекторских услуг за 2006 г. (рис.3).

Рис. 3. Анализ распределения объема коллекторских услуг.

Из проведенного анализа можно сделать вывод о том, что основная часть услуг по возвращению просроченной задолженности приходится на Московский регион, что подтверждает востребованность выхода коллекторских агентств на региональные рынки.

4. Анализ конкурентов на рынке коллекторских услуг.

Сравнительный анализ наиболее крупных коллекторских агентств представленных на российском рынке приведен в таблице 1., из которого видно, что коллекторский бизнес в РФ находится на стадии становления и развития. Рынок представлен не большим количеством компаний.

Таблица 1.

№

п/п

|

Наименование агентства |

Дата начала деятельности |

Оказываемые виды услуг |

Регион |

Примечание |

| 1 |

2 |

3 |

4 |

5 |

7 |

1.

|

Центр Юридического сопровождения бизнеса

|

2001 год, коллекторские услуги с

2004 г.

|

- арбитражные споры иных категорий дел;

- представление интересов юридических лиц в суде общей юрисдикции и судебных участках мировых судей;

- юридическое сопровождение бизнеса;

- услуги коллекторов.

|

Москва

|

2.

|

Коллекторское агентство «Акцепт»

|

Нет сведений

|

- услуги банкам;

- судебное производство;

- исполнительное производство;

- арбитраж;

- взыскание долгов.

|

Москва

|

3.

|

Интеллект-С

|

Февраль

2000 г.

|

услуги по возврату задолженности;

- юридическое обслуживание предпринимательской деятельности.

|

Екатеринбург,

Пермь, Нижний Тагил

|

4.

|

ООО

Коллекторское агентство

“Центр-взыскания долгов"

|

Апрель

2005 г.

|

услуги по взысканию с физических лиц - должников Банков;

- услуги по взысканию задолженностей с юридических лиц - должников Банков;

- услуги по возврату долгов для физических и юридических лиц;

- выявление и анализ причин возникновения долгов;

|

г. Калининград

|

[email protected]

|

5.

|

ООО "Мурманское Коллекторское Агентство"

|

Октябрь

2005 г.

|

услуги по взысканию с физических лиц - должников Банков; - услуги по взысканию задолженностей с юридических лиц - должников Банков; - услуги по возврату долгов для физических и юридических лиц. |

г. Мурманск

|

olgabarents@ yandex.ru

|

Общий обзор российского рынка позволяет сделать следующие выводы:

Темп роста рынка в 1 полугодии 2006 года – 30%;

Объем рынка – $3,5 млрд. (прогнозируемый объем рынка

по итогам 2007 года - $7 млрд.);

Прирост клиентской базы составил - 25%.

Количество участников рынка: 2004 г. – 21 фактор;

2005 г. – 111 фактор; 2006 г. – более 120 факторов;

Значительное ежегодное увеличение объема рынка;

Усиление конкурентной борьбы: появление на рынке большого количества компаний;

Начало процессов сегментации рынка и клиентоориентированности коллекторских компаний;

Региональная экспансия.

IV. НЕОБХОДИМЫЕ МЕРОПРИЯТИЯ ПО РЕАЛИЗАЦИИ ПРОЕКТА.

1. Регистрация предприятия.

Для создания коллекторского агентства, представляющего полный спектр высококвалифицированных информационно-аналитических, консалтинговых консультационных и коллекторских услуг, необходимо:

Зарегистрировать предприятие в форме ООО (Общества с Ограниченной Ответственностью).

2. Аренда и оборудование помещения.

На первом этапе необходимо арендовать офисное помещение, общей площадью S = 50 кв.м.;

приобрести необходимое оборудование (два стационарных компьютера, ноутбук, офисную технику).

3. Подбор персонала.

Для максимального удовлетворения нужд клиентов и партнеров в сфере коллекторской деятельности необходимо создать высокопрофессиональную команду сотрудников создаваемого коллекторского агентства.

На первом этапе кадровая структура коллекторского агентства будет представлена следующими специалистами:

Генеральный директор – 1 сотрудник;

Бухгалтер-делопроизводитель – 1 сотрудник;

Юрист- 1 сотрудник;

Финансовый аналитик – 1 сотрудник;

Коллектор – 2 сотрудника;

Офис-менеджер – 1 сотрудник.

Далее штат сотрудников по необходимости будет расширен. По мере расширения штата коллекторского агентства регулярно будут осуществляться мероприятия по развитию персонала.

4. Приобретение и внедрение программных продуктов.

Для эффективной организации бизнеса необходимо внедрить программный продукт «Система управления возвратом долга (СУВД) «Кредитные дела».

5. Продвижение и реклама компании.

Для привлечения, поиска и подбора клиентов и обеспечения агентства необходимым объёмом работы необходимо:

создать сайт коллекторского агентства;

организовать рекламную компанию агентства в СМИ и Интернете, с применением современных PR технологий.

Активная и профессионально организованная рекламная компания позволит занять компании определенную нишу на рынке и расширить сферу предлагаемых услуг. В дальнейшем в перечень услуг коллекторского агентства будут включены:

консалтинговые и адвокатские услуги;

услуги по покупке долгов (цессия);

услуги по продаже долгов (аукционы, конкурсы).

услуги страховым компаниям по продаже страховых продуктов;

услуги юридическим лицам и предпринимателям по кредитованию малого и среднего бизнеса;

услуги по подбору программы кредитования;

услуги по оформление бизнес – планов, подготовка пакетов документов для получения кредита.

подготовка пакетов документов, получение кредита.

6. Маркетинговые исследования.

По мере набора оборотов поступления заказов на коллекторские услуги, расширить географию предложения услуг путём организации филиалов в регионах России. Для этого необходимо:

- провести маркетинговые исследования состояния коллекторского бизнеса в различных регионах России, с целью выявления наиболее «востребованных» коллекторских услуг для конкретного района;

- организовать на местах филиалы агентства (подобрать и обучить персонал, а также провести другие организационные мероприятия).

Реализация проекта включает в себя три этапа:

1 этап (краткосрочная перспектива - продолжительность 6 -12 месяцев);

2 этап (среднесрочная перспектива - продолжительность от 1 до 2 лет);

3 этап (долгосрочная перспектива - продолжительность от 2 до 5 лет).

V. ФИНАНСОВЫЙ ПЛАН.

Расчет финансового плана на краткосрочную перспективу (6 месяцев).

| № п/п |

Структура издержек* |

Сумма, руб. |

| 1. Издержки на организационные мероприятия |

| 1.1. |

Регистрация предприятия |

8 000 руб. |

| 1.2. |

Уставный капитал |

10 000 руб. |

| 1.3. |

Интерьер офиса, деловая мебель, оргтехника |

270 000 руб. |

| 1.4. |

Прочие расходы |

10 000 руб. |

| Итого по разделу 1 |

298 000 руб. |

| 2. Издержки на технологические мероприятия |

| 2.1. |

Внедрение программного продукта СУВД «Кредитные дела» |

1 125 000 руб. |

| 2.2. |

Расходы на обучение и подготовку сотрудников агентства |

150 000 руб. |

| 2.3. |

Расходы на создание сайта коллекторского

агентства

|

30 000 руб. |

| 2.4. |

Расходы на рекламу |

50 000 руб. |

| 2.5. |

Разработка и применение современных PR технологий |

50 000 руб. |

| 2.6. |

Прочие расходы |

10 000 руб. |

| Итого по разделу 2 |

1 415 000 руб. |

| 3. Текущие издержки |

| 3.1. |

Фонд заработной платы |

900 000 руб. |

| 3.2. |

Арендная плата |

240 000 руб. |

| 3.3. |

Прочие текущие расходы |

60 000 руб. |

| Итого по разделу 3 |

1 140 000 руб. |

| ИТОГО: |

2 913 000 руб. |

Оптимистический прогноз.

Расчет финансовых показателей на краткосрочную перспективу (6 месяцев).

| Показатель |

Сумма, руб. |

| Суммарные заказы |

20 000 000 руб. |

| Вознаграждения агентства (средний показатель 30%) |

6 000 000 руб. |

| Единовременные затраты |

1 713 000 руб. |

| Издержки на содержание агентства |

240 000 руб. |

| Издержки на заработную плату |

900 000 руб. |

| Единый налог |

360 000 руб. |

| Прочие затраты |

50 000 руб. |

| Чистая прибыль |

2 737 000 руб. |

| Чистая рентабельность, % |

45,6% |

*Издержки по разделу 1(п.1.1 – п.1.4) и по разделу 2(п.2.1 - п.2.3) составят

один раз за период 12 месяцев в сумме – 1 600 000 руб.

Расчет финансовых показателей на краткосрочную перспективу (12 месяцев)

| Показатель |

Сумма, руб. |

| Суммарные заказы |

40 000 000 руб. |

| Вознаграждения агентства (средний показатель 30%) |

12 000 000 руб. |

| Единовременные затраты |

1 713 000 руб. |

| Издержки на содержание агентства |

480 000 руб. |

| Издержки на заработную плату |

1 800 000 руб. |

| Единый налог |

720 000 руб. |

| Прочие затраты |

100 000 руб. |

| Чистая прибыль |

7 187 000 руб. |

| Чистая рентабельность, % |

59,9% |

Реалистический прогноз.

Расчет финансовых показателей на краткосрочную перспективу (6 месяцев)

| Показатель |

Сумма, руб. |

| Суммарные заказы |

15 000 000 руб. |

| Вознаграждения агентства (средний показатель 30%) |

4 500 000 руб. |

| Единовременные затраты |

1 713 000 руб. |

| Издержки на содержание агентства |

240 000 руб. |

| Издержки на заработную плату |

900 000 руб. |

| Единый налог |

270 000 руб. |

| Прочие затраты |

50 000 руб. |

| Чистая прибыль |

1 327 000 руб. |

| Чистая рентабельность, % |

29,5% |

Расчет финансовых показателей на краткосрочную перспективу (12 месяцев)

| Показатель |

Сумма, руб. |

| Суммарные заказы |

30 000 000 руб. |

| Вознаграждения агентства (средний показатель 30%) |

9 000 000 руб. |

| Единовременные затраты |

1 713 000 руб. |

| Издержки на содержание агентства |

480 000 руб. |

| Издержки на заработную плату |

1 800 000 руб. |

| Единый налог |

540 000 руб. |

| Прочие затраты |

100 000 руб. |

| Чистая прибыль |

4 367 000 руб. |

| Чистая рентабельность, % |

48,5% |

ВЫВОД:

Итого издержки в течение 12 месяцев составят (max) - 5 813 000 руб.

Ожидаемая чистая прибыль в течение 12 месяцев (min) - 3 187 000 руб.

VI. ПЛАН И СТРАТЕГИЯ ПРОДВИЖЕНИЯ ПРОЕКТА.

Работа коллекторского агентства будет представлять собой целый комплекс средств и методов законного давления на неплательщиков, конечным итогом которого будет выступать полное погашение существующей задолженности. А о самом коллекторском агентстве можно говорить как о системе возврата долга, включающей в себя специалистов разной функциональной направленности, деятельность которых будет взаимосвязана и направлена к одной цели — вернуть долг. Важно также отметить, что вся деятельность нашего агентства будет находиться в правовом поле РФ.

Агентство будет вести должников от ранней стадии — заочное телефонное общение, далее будет следовать непосредственный контакт с должником и последняя стадия — обращение в компетентные органы для применения мер государственного принуждения.

В ходе этого процесса неплательщикам постоянно и целенаправленно будет внушаться мысль о необходимости погашения суммы долга в минимальные сроки и в полном объеме под угрозой предусмотренных законом санкций.

Грамотное использование норм российского законодательства будет агентству позволять создание вокруг заемщиков атмосферу напряженности и неопределенности, что психологически настроит их на скорейшее погашение долга. Основной идеей работы агентства будет постоянное и неотступное внимание к каждому неплательщику на всех стадиях возврата долга. Агентство будет учитывать психологический склад каждого должника и на этой основе будет применять наиболее оптимальную систему воздействия на него. Такой дифференцированный подход позволит заемщикам, испытывающим временные финансовые трудности, под контролем агентства погасить долг до суда, а злостным уклонистам испытать на себе все возможные неблагоприятные последствия, предусмотренные действующим законодательством.

Работа агентства начнётся с того, что на неплательщика будет заводиться персональное дело. На следующем этапе будет происходит формирование этого дела путем анализа всей существующей информации о должнике, что позволит правильно выбрать манеру общения с учетом возрастных, культурных, профессиональных, имущественных и иных факторов на стадии досудебного урегулирования, а на стадии исполнительного производства даст приставу-исполнителю необходимые фактические данные.

Далее информация будет передаваться в call-center. Эта стадия чрезвычайно важна, так как на ней агентство будет устанавливать тип неплательщика, и применять в соответствии с этим типом определенную стратегию возврата долга. Эту стадию можно назвать просветительско-профилактической. Так как большинство населения нашей страны все же не обладает развитой правовой культурой, то эта стадия призвана названную культуру повысить и обрисовать должнику все минусы невозврата долга. Практика показывает, что у большинства неплательщиков при правильно построенном общении с ними здравый смысл все-таки побеждает и начинается возврат долга.

Действенной представляется также и встреча с самим должником с целью урегулирования сложившейся ситуации (такие встречи могут происходить как по месту жительства, так и по месту работы), на таких встречах обязательно будет присутствовать юрист, который разъяснит неясные для должника правовые вопросы. На этом оканчивается досудебная стадия возврата долга.

После этого агентство готовит все необходимые документы для суда и в соответствии с процедурой вынесения судебного приказа или в исковом производстве получает необходимый для принудительного взыскания судебный документ, а далее начнется работа с судебными приставами-исполнителями, а в случае необходимости, и с другими государственными органами. Общеизвестный факт, что исполнить судебное решение сегодня очень непросто, а службы судебных приставов — исполнителей перегружены делами и жалобами, поэтому агентство будет активно включаться и в этот процесс.

Весь процесс возврата долга будет проводиться в кратчайшие нормативно установленные сроки. Кроме того, по ряду категорий должников возможна процедура форсированного взыскания.

Агентство, по мере набора оборотов, будет внедрять один из таких эффективных методов борьбы с «плохими долгами» каковым является система скоринга. Скоринг (подсчет очков (баллов) - это статистическая модель, которая сводится к набору критериев, оценивающих вероятность возврата кредита потенциальным заемщиком в баллах. Этот механизм принят во всем мире и все больше вытесняет в России стандартную схему выдачи кредита - с проверкой “вручную" всех данных о заемщике, привлечением поручителей.

VII. АНАЛИЗ РИСКОВ ПРОЕКТА.

Негативные моменты работы с коллекторскими агентствами связаны с тем, что существует риск выбора непрофессионального коллекторского агентства. В результате может возникнуть опасность отсутствия предполагаемых результатов по взысканию, а иногда и репутационный вред, если организация хотя и называется коллекторской, а действует противозаконными или неэтичными методами. По мере становления рынка коллекторских услуг, создания саморегулируемых организаций, появления рейтинга агентств, расширятся возможности для выбора лучших партнеров для взыскания долгов.

Налаживанию взаимодействия между "коллекторами" и банками способствует и отсутствие законодательного регулирования коллекторской деятельности, как в части надзора за ней, так и в части предоставления "коллекторам" специальных прав, позволяющих им эффективно работать с просроченной задолженностью. По-видимому, и эта, и другие проблемы будут постепенно преодолены по мере "взросления" рынка коллекторских услуг.

Заключение.

Ввиду особой актуальности и востребованности колллекторских услуг на российском рынке, считаем, что реализация данного проекта является неотлагательной и приоритетной задачей на рынке услуг, которая имеет огромные преимущества по сравнению со существующими аналогами. Преимущество сотрудничества с коллекторским агентством состоит в первую очередь в том, что взыскание задолженности - это основной, а не дополнительный вид его деятельности и заниматься этим будут прошедшие специальную подготовку специалисты, владеющие арсеналом знаний из таких областей, как психология, социология, юриспруденция, финансы. Работа каждого из этих специалистов будет материально мотивирована и каждый специалист будет заинтересован в конечном результате. Хочется отметить, что если еще полтора - два года назад банковское сообщество скептически относились к коллекторским агентствам, то на сегодняшний день явно видна позитивная тенденция развития их взаимного сотрудничества и некоторые банки уже открыто заявляют об этом в средствах массовой информации. На вопрос: каковы перспективы работы коллекторских агентств в России? мы бы ответили так – на наш взгляд перспективы работы коллекторских агентств – отличные. Это обусловлено следующими обстоятельствами: ростом рынка займов, увеличением страховых сборов, образования коммерческого рынка услуг ЖКХ и т.д. В том числе и рост цен на разовые юридические и розыскные услуги. Сегодня важно не упустить благоприятную возможность закрепиться на данном рынке услуг и поэтому реализация данного проекта позволит нам не только занять важное место на вновь сформировавшем рынке коллекторских услуг, но и получить ощутимую прибыль, которая будет использована на дальнейшее повышение качества предоставляемых услуг и развитие инфраструктуры.

|